在竞争激烈的 Perp Dex 赛道中,Aster的表现无疑是2025年最引人注目的事件之一。背靠Binance生态系统的强大资源,Aster以一种极具侵略性的姿态,通过创纪录的交易量和激进的激励计划,迅速改写了市场格局。

然而这场建立在未来巨额代币通胀“债务”之上的急速崛起,引出了一个至关重要的问题:当激励的狂欢落幕,音乐停止之后,会发生什么?这种被制造出来的繁荣,究竟是通往可持续流动性的高明策略,还是一触即破的幻象?

本文将深入剖析Aster的前世、今生与未来,探讨其从ApolloX的务实探索到如今的市场挑战者的演变路径,并着重分析其在“刷量”狂潮之后所面临的严峻挑战。

第一部分:一个竞争者的血脉:从ApolloX的创新到Aster的崛起

1.1 ApolloX的起源:为性能而生的混合模型

ApolloX最初于2021年启动,旨在弥合中心化交易所(CEX)的流畅体验与去中心化金融(DeFi)的资产自我托管之间的鸿沟 。其V1版本采用了一种“链下撮合+链上结算”的混合架构 。这种设计优先考虑了交易性能和响应速度,成功吸引了习惯CEX操作的用户,同时通过智能合约保障了资金的非托管安全 。

1.2 战略转型:拥抱完全链上与ALP流动性池

随着DeFi基础设施的成熟以及GMX的兴起,ApolloX V2转向了完全在链上运行的模式,其核心是ALP(ApolloX Liquidity Provider)流动性池 。这是一个由多种主流资产(如稳定币、BTC、ETH)构成的资金池,充当平台上所有交易者的直接对手方 。这一转变极大地提升了资本效率和交易透明度,并通过整合币安预言机和Chainlink的双预言机系统来确保价格的准确性,有效防止市场操纵 。

1.3 关键融合:与Astherus合并,注入“真实收益”基因

2024年底,APX Finance(前身为ApolloX)与收益协议Astherus宣布战略合并,这是Aster演变史上最具决定性的一步 。Astherus专注于最大化“真实收益”,为合并后的实体带来了两大核心创新(或受到Ethena的启发):

- asBNB:一种BNB的流动性质押衍生品,允许用户在赚取BNB质押奖励的同时,将其用作交易保证金 。

- USDF:一种由delta中性策略支持的生息稳定币,旨在为持有者创造被动收入 。

这次合并催生了Aster标志性的“交易即挖矿,持仓享收益”(Trade & Earn)模型 。交易者的保证金不再是闲置资本,而是能够持续产生收益的生息资产,这极大地提高了资本效率,并构筑了强大的竞争壁垒 。

Aster的战略超越了BNB Chain,并扩展至以太坊、Solana和Arbitrum等多个主流区块链。其定位是一个流动性聚合器,旨在解决DeFi中流动性碎片化的问题,用户无需通过跨链桥即可在不同链上进行交易。这一最终的品牌重塑和多链扩张反映了当前激烈的竞争格局,即争夺流动性需要卓越的互操作性,并敢于在其他链上直接挑战领先者。

第二部分:解构引擎:Aster架构的技术深度剖析

2.1 双模式架构:市场细分的二元化方法

Aster的架构设计精妙地体现了对市场细分的深刻理解,通过提供两种截然不同的交易模式,旨在捕获从专业交易员到高风险偏好散户的整个用户光谱。这是一种在DEX领域应用的经典CEX策略。

专业模式(order book 永续合约):此模式采用中心化限价订单簿(CLOB)机制,为经验丰富的交易者和机构提供了一个类似CEX的交易环境。它支持高级订单类型,由“深度绑定”的专业做市商提供深度流动性,并收取极具竞争力的费用。

简单模式(1001x):此模式基于AMM风格的ALP流动性池,为零售和寻求刺激的“Degen”交易者提供了一种简化的一键式交易体验,杠杆率高达1001倍。其特点是零滑点和零开仓费,但为了管理ALP池的风险,对盈利设有上限。

这种双模式架构使Aster能够同时服务于两个截然不同的用户群体,从而最大化其总潜在市场(TAM)。一个在简单模式下因1001倍杠杆而被清算的交易者,与一个在专业模式下精细管理风险的交易员,其需求和行为模式截然不同。通过同时满足这两类用户,Aster避免了因产品定位过于单一而疏远任何一方。

2.2 资本效率与“真实收益”:USDF和asBNB的技术实现

“交易即挖矿,持仓享收益”模型是Aster的“吸金大法“,它由USDF和asBNB两种创新资产驱动。该模型将提供保证金的机会成本(DeFi中的一个主要摩擦点)转变为收益来源,为用户在Aster生态系统内锁定资本创造了强大的激励。

- USDF稳定币:USDF是一种完全抵押的稳定币,通过USDT等资产以1:1的比例铸造。其核心机制在于,底层的抵押品被部署到delta中性交易策略中(例如,同时持有多头现货和空头永续合约),以产生收益,这些收益随后分配给USDF持有者。

- 技术解释:Delta中性策略旨在创建一个delta值为零的投资组合,这意味着其价值对标的资产价格的微小变化不敏感。这通常通过持有多头现货头寸和等值的空头永续期货头寸来实现。其收益主要来源于收取由多头支付给空头的正向资金费率。

- asBNB流动性质押:asBNB是一种流动性质押代币。用户质押BNB并获得asBNB,该代币在作为Aster交易保证金的同时,继续累积BNB的质押奖励(以及潜在的Launchpool/Megadrop奖励)。这使得单一资产能够同时产生多个收入流,极大地提高了资本效率。

在传统的衍生品交易中,保证金是“死资本”,仅用于担保头寸。Astherus的核心创新在于创造了生息抵押品。通过整合这一机制,Aster允许一单位资本同时实现:a) 作为保证金;b) 赚取质押收益(asBNB);c) 赚取delta中性策略收益(USDF);d) 赚取空投积分。这创建了一个粘性极强的生态系统,资本不太可能流出,因为离开意味着放弃多重收益流。这直接解决了困扰早期DeFi协议的“雇佣兵资本”问题。

2.3 隐私与公平性的创新:隐藏订单与抗MEV机制

Aster在协议层面集成了旨在提升交易公平性和隐私性的类冰山单功能,试图解决了链上交易的两个核心痛点:最大可提取价值(MEV)和信息泄露。

- 隐藏订单:隐藏订单是一种限价单(类似冰山单),在成交前在公开订单簿上完全不可见。这些订单被直接提交到核心撮合引擎,与可见订单共享流动性,但完全隐藏了交易者的意图。

- 技术背景:此功能相当于一个链上“暗池”,旨在保护大额交易者免受MEV机器人的抢先交易、三明治攻击和恶意爆仓猎杀,但是这与“真正的暗池交易”还是有差距。

- 简单模式的抗MEV性:简单模式被宣传为抗MEV。这很可能是通过多种机制实现的,例如来自多个来源(Pyth、Chainlink、Binance Oracle)的频繁预言机价格更新,以及可能的交易批处理或使用私有内存池,这些措施可以防止MEV机器人通过插入交易来利用价格滑点。

第三部分:Binance连接:“代理人”估值理论

3.1 追踪资金流:来自YZi Labs的战略投资

Aster与Binance生态的联系根深蒂固,其资金来源和发展支持明确指向了Binance的战略意图。

- 直接投资:记录显示,Binance Labs参与了ApolloX在2022年6月的种子轮融资。随后,YZi Labs 于2024年11月投资了Astherus。

- 战略时机:对Astherus的投资时机(2024年11月)恰逢Hyperliquid迅速崛起并对Binance的衍生品市场主导地位构成重大威胁之时。这表明该投资是一项具有战略性和防御性的举措。

- 生态系统支持:这项投资远不止于资金层面,它还包括导师指导、技术和营销资源支持以及生态系统曝光,最终将Aster确立为“BNB Chain上排名第一的Perp DEX”。

3.2 “CZ效应”:将公开背书解读为战略信号

CZ的公开支持为Aster注入了无与伦比的市场信誉和关注度,其行为模式远超普通的名人效应,更像是一种深思熟虑的战略信号。

- 公开推广:CZ多次在Twitter上发帖,祝贺Aster的代币生成事件(TGE)并推广该项目。正如分析师指出的,“CZ很少分享图表”,这使得他对ASTER的推广成为一个重要的市场信号。

- 叙事构建:CZ的言论,例如强调Aster的隐藏订单功能是解决“其他链上DEX”中存在的爆仓操纵问题的方案,直接将Aster定位为比Hyperliquid等竞争对手更优越的选择。他声称Aster成为BSC-USDT第二大持有者,进一步打开了该项目的“想象空间”。

- 市场影响:“CZ效应”立竿见影,在其首次发帖后不久,ASTER代币价格飙升超过400%,并助长了“Aster是Binance对抗Hyperliquid的武器”这一叙事。

3.3 API设计的比较分析

Aster的API结构设计透露出其与Binance CEX一脉相承的战略意图。

- 结构相似性:在官方GitHub仓库(asterdex/api-docs)中,API文档的结构和命名约定极具指示性。其文档分为aster-finance-futures-api.md和aster-finance-spot-api.md,这种划分方式与Binance等CEX的API结构如出一辙,后者也同样分为现货、期货、杠杆等模块。

- 对做市商的启示:这种标准化的、类似CEX的API结构并非巧合。它旨在大幅降低那些已经与Binance集成的专业做市商和算法交易公司的接入摩擦。通过提供熟悉的API,Aster鼓励这些关键的流动性提供者以最小的开发开销接入其生态系统。这表明了一种从Binance现有的专业交易者网络中引导流动性的策略。

3.4 新的估值框架:将Aster视为Binance市值的函数

综合以上证据——直接投资、战略时机、创始人的持续公开推广、深度生态整合以及熟悉的API结构——佐证了Aster是Binance战略代理人(proxy)。

将Aster与Hyperliquid进行对等估值是一种分类错误。Hyperliquid的价值源于其独立的L1技术和协议收入。而Aster的价值则由其协议收入加上其作为Binance DeFi原生延伸所带来的巨大战略溢价构成。其估值应被视为Binance市值的一个参数,反映了它在捍卫Binance市场份额和将Binance生态扩展至链上世界中的重要性。

Aster是Binance后合规时代防御战略的关键组成部分。它允许Binance生态系统在链上衍生品领域进行激进竞争,同时在受到严格审查的CEX与“去中心化”协议之间建立了一个至关重要的监管隔离层。在2024年与美国当局达成和解后,Binance面临着严格的监管监督,CZ本人也被禁止在CEX担任高管职务。与此同时,以Hyperliquid为首的链上永续合约的崛起构成了生存威胁,因为它吸引了最成熟和DeFi原生的交易者。Binance无法直接推出自己的“Binance永续合约DEX”而不招致即时且压倒性的监管行动。

解决方案是通过代理人运作。YZi Labs作为CZ的家族办公室,为投资和指导提供了完美的工具,同时具备合理的否认空间。Aster建立在BNB Chain之上,直接惠及Binance的核心L1。它的设计旨在让用户感觉和使用起来都像Binance(API、UI),为Binance现有的用户群和做市商提供了一个无摩擦的出口。因此,Aster在战略上扮演了“监管套利”的角色。它将Binance的力量和流动性投射到DeFi领域,却没有扩展Binance正式的监管边界。

第四部分:被制造的繁荣:激励性交易量的博弈论与后果

4.1 链上数据分析:量化刷量交易

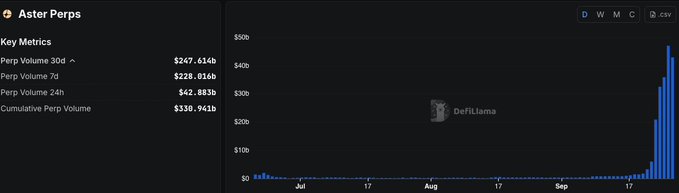

最能说明问题的指标是交易量与总锁仓价值(TVL)及未平仓合约(OI)的比率。在高峰期,Aster的24小时交易量达到了惊人的360亿美元~700亿美元,而其OI仅为12.5亿美元,其交易量与TVL的比率约为19,这表明存在“极其激进的刷量交易”。

交易量的激增与Aster激进的空投积分计划(“Rh积分”)明确相关,该计划奖励交易量、持仓时间和盈亏。

4.2 必要之“恶”?:引导流动性的战略逻辑

这种人为制造的交易量是一种必要但暂时的措施。其逻辑是一个经典的引导飞轮:

- 没有交易量,就没有关注:一个没有交易量的新DEX如同鬼城,无法吸引流动性。

- 激励产生交易量:空投为用户创造了强大的激励,促使他们产生巨大但人为的交易量。

- 吸引做市商:这种高交易量,即使是虚假的,也使平台看起来非常活跃。这对于吸引寻求高流量场所来部署策略的专业做市商至关重要。

- 真实流动性入场:随着做市商的接入,他们提供了深度、真实的流动性并收紧了价差。

- 吸引真实交易者:深度流动性、低费用和良好的用户体验相结合,最终吸引了有机的、非激励驱动的交易者。

通过在数据平台上占据交易量排行榜首位,Aster强行进入了市场的视野,加速了其获得市场认可的进程。

这笔帐是很精明的,用3.2亿 $aster (4% supply )作为stage 2激励,约为6亿美金的远期token激励维持一个30亿市值(150亿 FDV)。

4.3 未来的债务:评估长期后果

这种策略的主要后果是由巨额空投分配(占总供应量的53.5%)所产生的“未来债务”。这造成了大量的代币悬置,这些代币将被分发给挖矿用户,而他们有很高的抛售倾向,从而产生持续的卖压。

为了缓解这一“债务”,协议设计了极长的归属时间表。TGE解锁了8.8%(7.04亿ASTER),剩余的空投分配将在80个月内线性释放。这种长周期归属是一个关键机制,旨在通过将卖压分散在很长一段时间内来减轻其冲击。

尽管在战略上有效,但公开的刷量交易导致其被贴上“Hyperliquid的Temu版”等标签,并引发市场操纵的担忧。关键挑战在于,在奖励枯竭、挖矿用户离去之前,能否成功地从虚假的激励驱动型交易量过渡到可持续的有机活动。

巨额空投和由此产生的刷量交易是一场精心策划的高风险赌博,它利用博弈论来解决DEX流动性的冷启动问题。Aster的激励方法与Dydx类似,它不仅针对流动性提供者,更针对交易者和做市商。通过奖励原始交易量,它创造了一个看似高度活跃和流动的市场。这个公开信号(在DeFiLlama图表上占据主导地位)旨在吸引流动性的真正主导者:专业的做市商公司。

空投的“未来债务”是这次营销活动的成本。赌注是,到债务到期时(即代币完全“撒”出去),平台已经吸引了足够的真实流动性和有机交易流(“外部性”)来吸收卖压。

这,是一场与时间的赛跑,所以高举高打,是形势所逼,也是模式所迫。

第五部分:对Aster金融稳定性的挑战

5.1 挑战一:用户留存的“后激励时代”

当前由空投预期驱动的交易量是不可持续的。一旦奖励减少或结束,Aster面临的最大挑战就是能否留住用户、做市商和流动性 。DeFi历史上不乏因激励枯竭而迅速衰落的案例 。

Aster的破局点在于,它能否凭借其独特的产品优势——例如生息资产抵押带来的高资本效率、保护大户的隐藏订单功能、以及同时服务专业和零售用户的双模式设计——成功将激励驱动的“空投猎人”转化为真正认可产品价值的忠实用户 。这是一场与时间的赛跑,协议必须在“未来债务”(即空投带来的抛售压力)到期之前,建立起一个由真实收入和有机需求驱动的健康生态。这里面涉及到先有交易?还是先有流动性的哲学问题?

Token激励是双向,当价格高企之时,高激励 > 付出的成本,所以会吸引许多做市商、工作室、交易员等来上贡手续费,贡献交易量,实现“打折买币”。

但是随着激励token越发越多,市场的流通盘将原来越多,是否能用手续费收入维持,甚至提高token价格成为了问号?当激励下来,手续费收入降低,交易量下降,token价格再进一步降低,激励进一步降低,如此反复,用不了多久平台将会陷入负循环。

交易所的核心,就是流动性(尤其是Clob模式下照搬CEX算法)——而这就意味着需要吸引多方做市商的深度参与,但是从目前Aster的激励机制来看,似乎并没有将之利益绑定的手段和目的。Hyperliquid深知这个道理,不仅是从API、收益、甚至是验证人节点等方面将各路做市商的利益都牢牢地绑定在一起,实现一个超越收益之外的可持续收益场景才是一家DEX的追求。

多说一句,Hyperliquid的本质是一个披着Perp Dex外衣的“流动性集散地” —— 说的江湖气一点,有这个流动性架构,做什么不行?

始于交易数据,超越交易数据才能理解DEX和Token是优先为流动性服务的基础设施,之后才是交易。在这个建设过程中Token先是投名状,之后才是奖励。

5.2 挑战二:算法与市场的系统性风险

高杠杆和高持仓量是悬在所有衍生品交易所头上的达摩克利斯之剑,而Aster的某些机制设计可能加剧了这些风险。

ALP模型的固有脆弱性:在简单模式中,ALP池作为所有交易者的对手方,这意味着如果交易者作为一个整体持续盈利,LP将面临巨大亏损 。此外,该模型完全依赖外部预言机定价,任何预言机的延迟或被操纵都可能给资金池带来灾难性后果 。

连锁清算与自动减仓的幽灵:当市场出现大规模、单向的“拥挤交易”时(尤其是针对小市值,高控盘的山寨币),一次剧烈的价格波动就可能触发连锁清算。由于缺乏公开、充足的保险基金机制,Aster在极端情况下依赖自动减仓(ADL)作为最后防线 。ADL机制会强制平掉盈利用户的反向仓位来弥补系统亏损,这虽然能维持协议的偿付能力,但对盈利用户极不公平,一旦触发可能导致大规模的信任危机和资本外逃,形成“银行挤兑” 。

小市值山寨的操纵残局:因为仓位的透明加上流动性不足,所以类似Jelly的事件将很大概率会再发生,尤其是在平台高度依赖平台内的专属做市商(除Aster之外的深度都略显不足),可能出现自顾不暇的局面。当价格打破订单簿的深度后,会出现流动性真空的状态,迎接用户的就是自由落体。

CEX的算法走不到DEX的对岸:CEX关于合约的算法(尤其是资金费率、保证金比率、杠杆倍数对应的开仓数量、清算流程等)都是基于自身交易所的条件(比如mm,流动性基础,甚至保险基金)来设计的,而目前Aster的机制和流动性条件显然还不具备这些“前置条件”的。(例子:https://x.com/agintender/status/1969992819734724632)

5.3 挑战三:去中心化叙事下的信任赤字

悬顶之剑:96%代币供应的极端集中:链上数据显示,约6个钱包控制着高达96%的$ASTER总供应量 。这种极端中心化的所有权结构,使其“社区优先”的叙事显得苍白无力,并带来了巨大的系统性风险,包括价格操纵、治理被捕获等潜在威胁 。

可怕的回旋镖:当币价无法维持的时候,社区的反扑将可能会作用在创始人和代言人身上。一点细微的负面情绪都会被无限放大。

结论:十字路口的巨头代理人

Aster的故事是当前DeFi发展阶段一个复杂的缩影:它既是一个在资本效率和产品设计上颇具创新的协议,也是一个由中心化巨头在幕后推动、意图重塑市场格局的战略棋子。

前世,是从务实到创新的清晰演进;今生,是一场由资本和激励驱动的盛大狂欢。然而,它的未来充满了不确定性。在刷量带来的虚假繁荣褪去后,Aster必须向市场证明,它能够凭借真正的产品价值留住用户,并有效管理其内在的系统性风险和信任赤字。能否成功从一个依赖激励的生态系统,转变为一个由真实收入和有机需求驱动的平台,将是决定其最终成败的关键。

Aster的未来轨迹取决于它能否在其“未来债务”到期之前,将人为制造的势头转化为可持续的有机增长。不过作为Binance生态的衍生一环,Aster的好多后招还没打开,比如能从机制上绑定(Aster chain)做市商,或者成为Binance futures的alpha前哨站等等将会非常有意思。

发展中没有完美的解决方案,只有学着与问题共存的勇气和坚韧。期待 Aster 后续的出招。

人性之下,利益之上,才是机制。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。