来源:The DeFi Report

原标题:Does Bitcoin Follow Gold?

编译及整理:BitpushNews

今年迄今(YTD),黄金上涨了 39%,而比特币只上涨了 19%。上一次黄金在牛市中跑赢比特币是在 2020 年。在那年上半年,黄金上涨了 17%,而比特币上涨了 27%。

那么 2020 年下半年呢?比特币飙升了 214%,而黄金只涨了 7%。

这不禁让人发问:今天我们是否正处在一个类似的阶段,比特币即将迎来一轮惊人的跑赢?

本报告将深入剖析比特币与黄金之间的关系,为你揭示你需要知道的一切。

免责声明:文中观点为作者个人观点,不应被视为投资建议。

我们开始吧。

相关性分析

什么驱动黄金价格?

黄金与 10 年期实际利率 数据来源:The DeFi Report

上图告诉我们,黄金价格与实际利率(基于月度回报变化与 10 年期实际利率变化)之间存在负相关关系。

简单来说:

- 当实际利率下降(名义收益率减去通胀率后缩小)时,黄金往往表现出色。

- 当实际利率上升(收益率相对于通胀率走高)时,黄金往往会陷入困境(因为黄金本身不产生收益)。

尽管如此,这种关系最近有所脱钩,黄金与实际利率一同上涨——这一举动可能是在 2022 年 2 月美国将俄罗斯踢出 SWIFT 系统后引发的。

当前,R² 值为 0.156,这意味着在这一时期内,黄金价格走势中有 15.6% 可以通过实际利率的变化来得到统计学上的解释。

重要性:

我们正进入一个实际利率可能下降的时期——这在历史上对黄金来说是一个有利的设置。对于投资者而言,这表明随着通胀预期稳定在 2% 以上而名义收益率下降,黄金的上涨势头可能会持续。

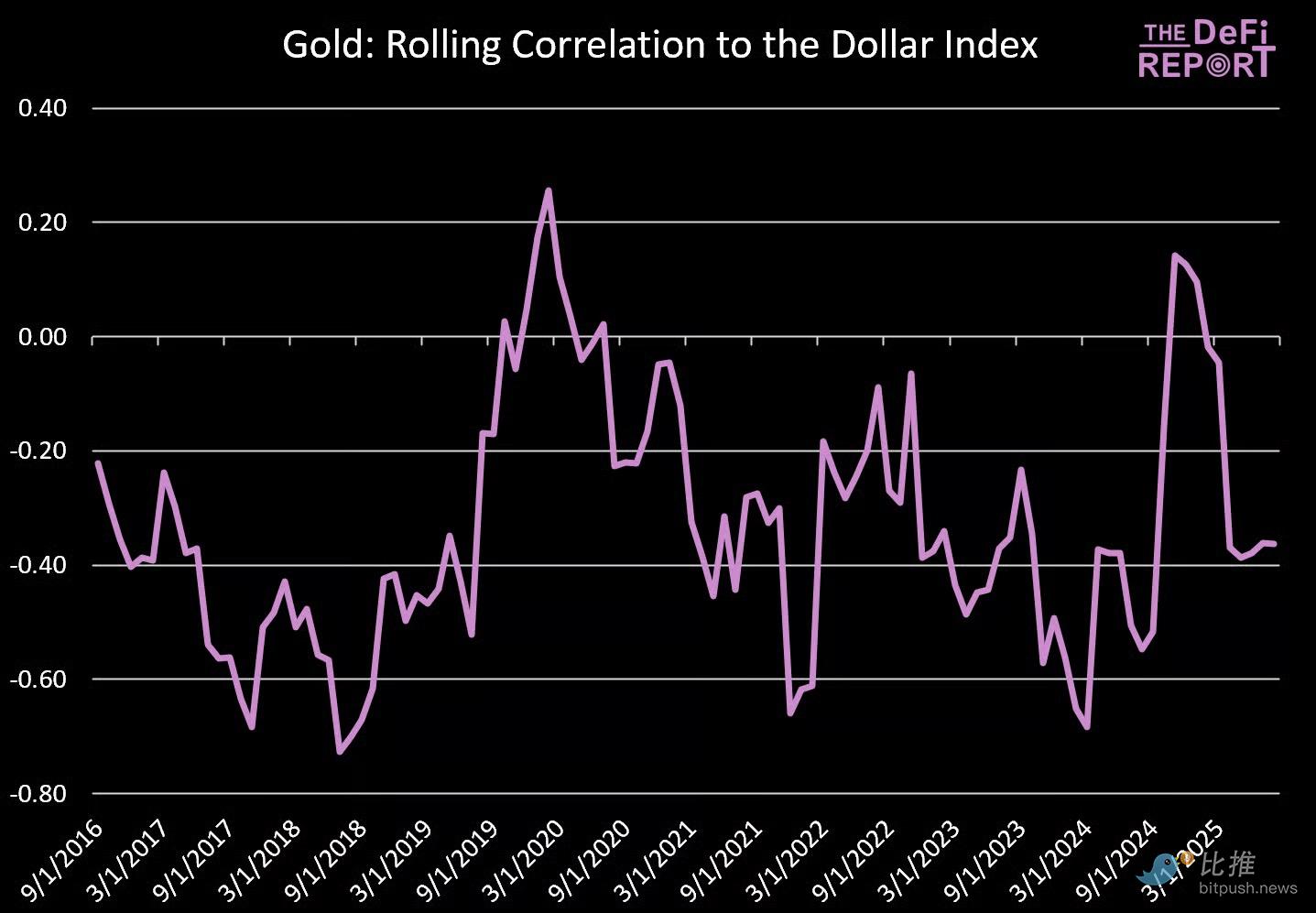

黄金与美元指数 数据来源:The DeFi Report, FRED

与实际利率的关系类似,黄金在历史上也与美元指数保持着负相关。

- 当美元下跌时,黄金往往上涨(当前的情况)。

- 当美元走强时,黄金通常面临压力。

R² 值为 0.106,表明在此期间内,黄金价格走势中约 10.6% 可以通过美元的波动来得到统计学上的解释。

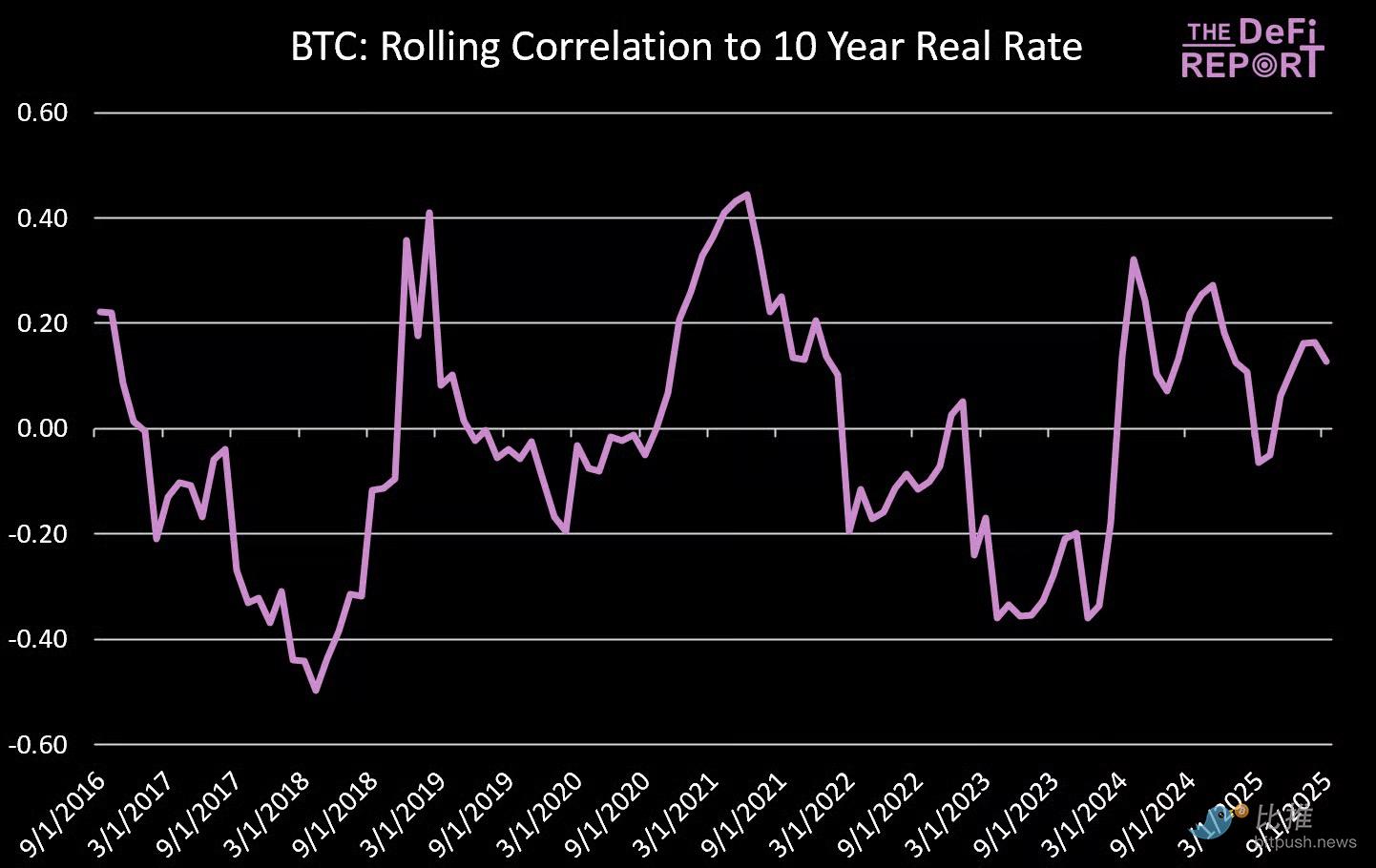

比特币与 10 年期实际利率

数据来源:The DeFi Report, FRED

与黄金不同,比特币与 10 年期实际利率之间没有显着的关系。

有时,比特币会随着实际利率的下降而上涨。另一些时候,情况则恰恰相反。这种不一致性表明,比特币的价格走势并不受影响黄金的相同宏观经济因素驱动。

R² 值为 0.002 证实了这一点——实际利率几乎无法解释比特币的回报。

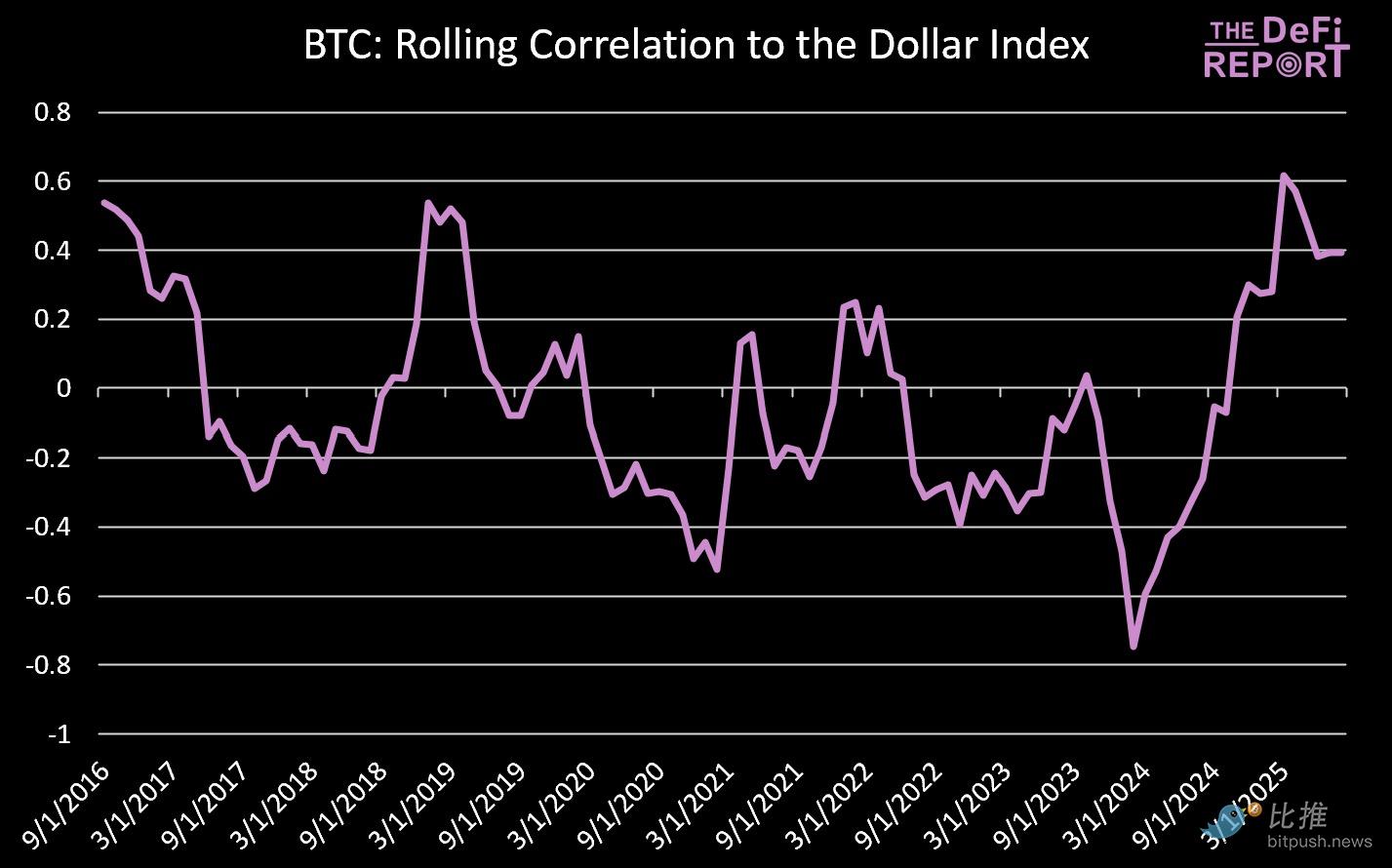

比特币与美元指数

数据来源:The DeFi Report, FRED

比特币的价格走势与美元指数之间也没有一致的关系。

有时,比特币会与美元呈负相关(在美元走弱时上涨),而另一些时候,它会与美元一同上涨。这种不一致性突出表明,比特币不受影响黄金的相同货币动态驱动。

R² 值为 0.011 再次强化了这一观点——美元只能解释比特币回报的 1%。

重要性:

与黄金不同(黄金通常从美元强弱的角度来衡量),比特币的驱动因素不同:采用周期、流动性流向、链上反身性,以及其他特殊因素/叙事。

它与美元之间缺乏相关性,进一步印证了比特币正在成为一个独特的资产类别,而不仅仅是“数字版黄金”。

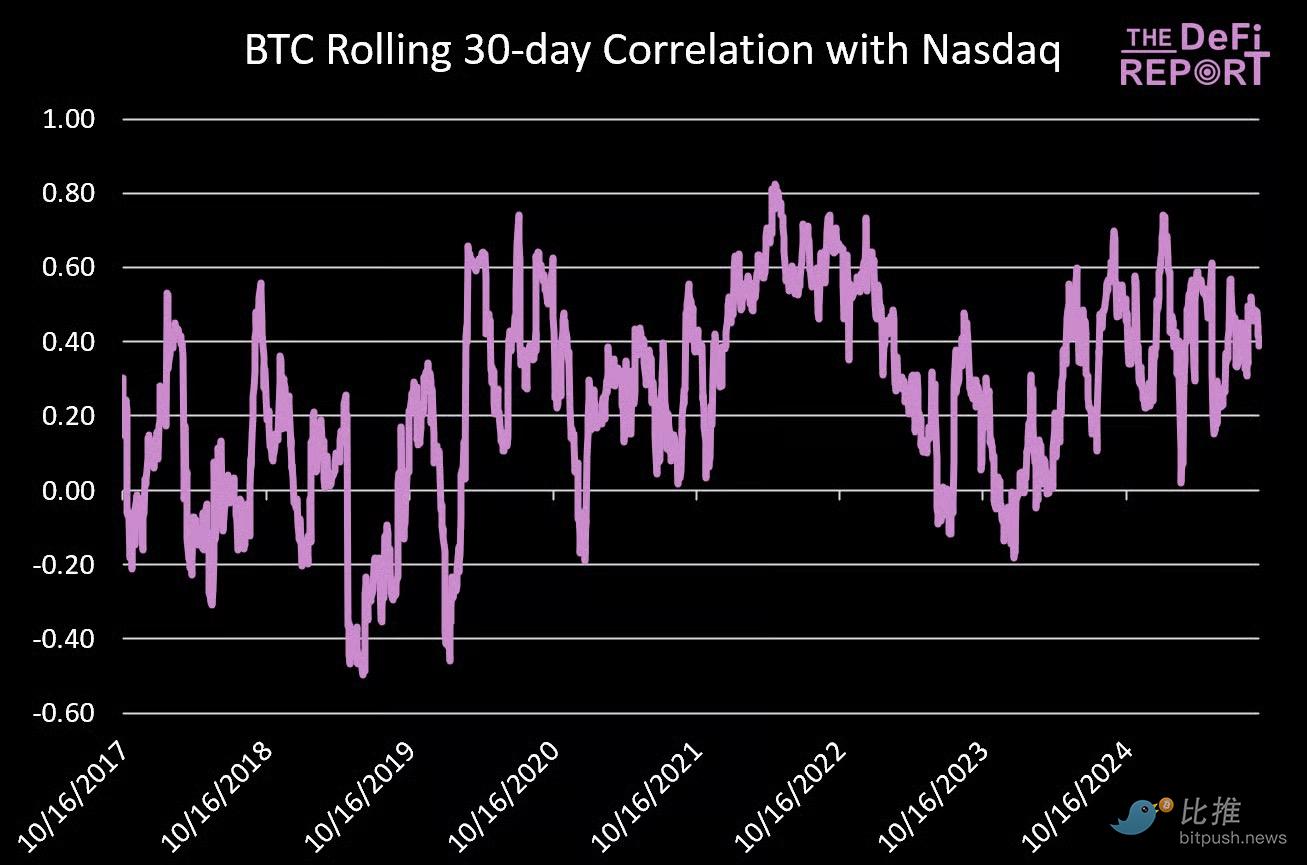

比特币与纳斯达克指数

数据来源:The DeFi Report

与宏观驱动因素(如实际利率或美元)相比,比特币与纳斯达克指数呈现出更强的正相关性。

自 2017 年以来,这种关系一直保持一致,R² 为 0.089,这意味着比特币价格走势中约 8.9% 可以通过纳斯达克指数的波动来得到统计学上的解释。

作为对比,同期黄金与纳斯达克指数的 R² 仅为 0.006——黄金的回报中只有不到 1% 与科技股表现相关。

比特币与黄金的相关性

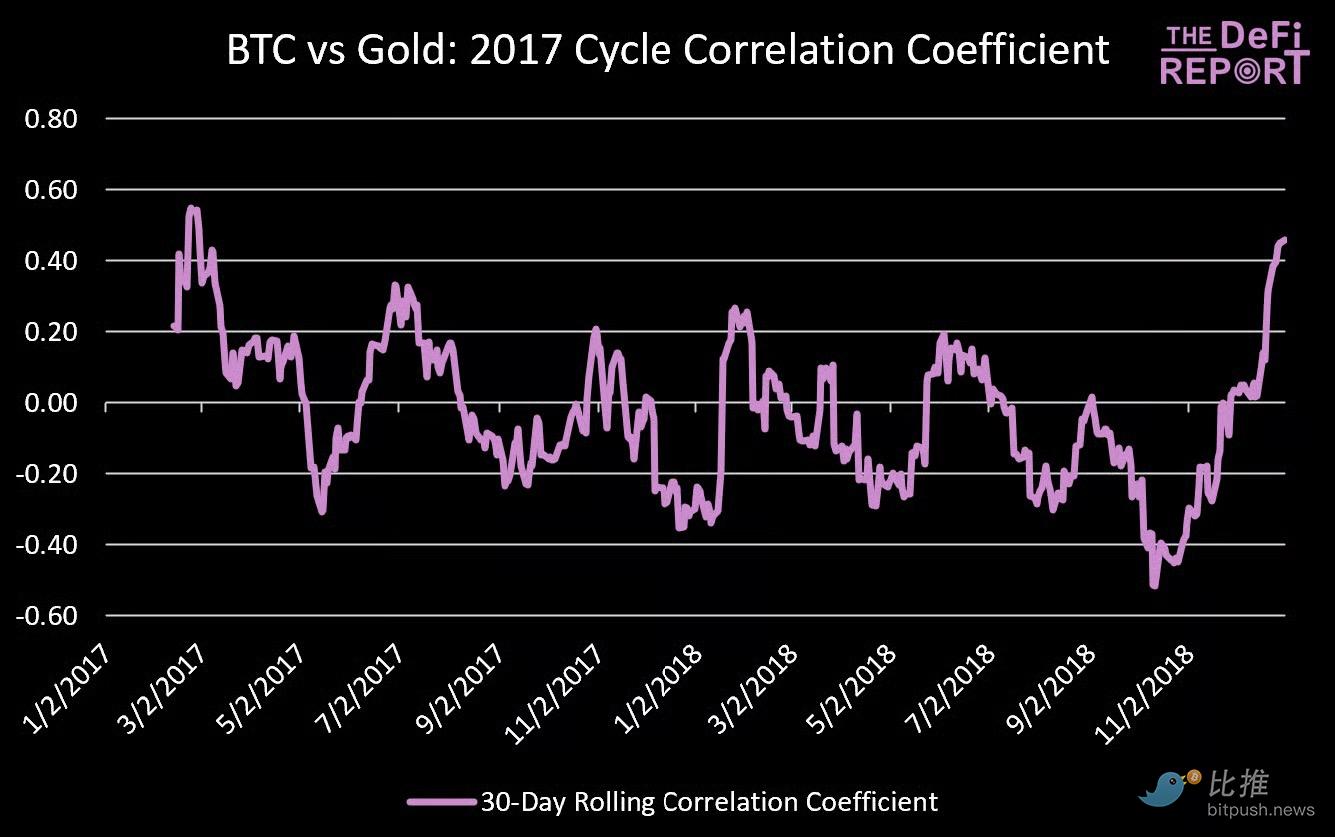

2017 年周期 数据来源:The DeFi Report

在 2017 年的牛市周期中,比特币与黄金呈现出微弱的相关性。

该时期的 R² 仅为 0.033,意味着从 2017 年到 2018 年,黄金只能解释比特币价格走势的约 3.3%。

2021 年周期

数据来源:The DeFi Report

基于 30 天滚动相关性,比特币与黄金显示出略强的关系,特别是在 2020 年,两种资产一同上涨。

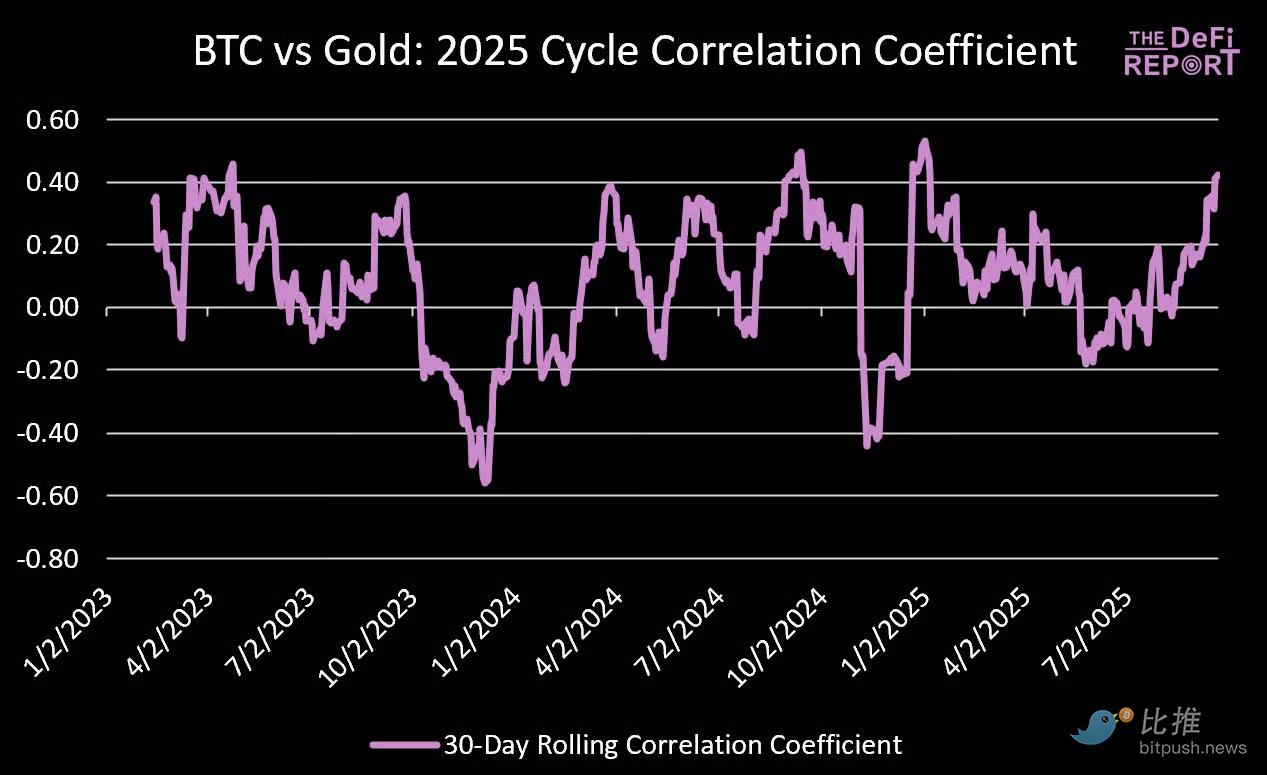

2025 年周期

数据来源:The DeFi Report

本轮周期中,二者相关性有所减弱。

该时期的 R² 为 0.015——这意味着黄金在本轮周期中只能解释比特币价格走势的 1.5%。

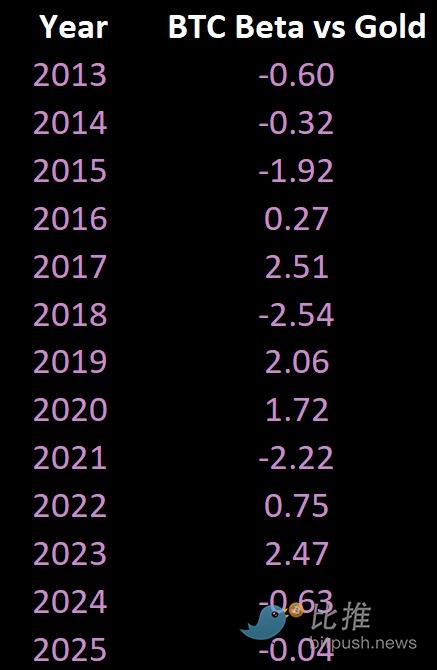

贝塔系数

分析如上所述,比特币与黄金之间的相关性非常弱。

那么贝塔系数呢?比特币是否像一个“杠杆化的黄金赌注”?

数据来源:The DeFi Report(月度)

答案是复杂的。它在 2017 年、2019 年、2020 年和 2023 年确实扮演了这样的角色。

然而,在 2015 年(比特币下跌年)、2018 年(又一个下跌年)和 2021 年(比特币显著上涨年),比特币的价格走势与黄金的方向截然相反。

比特币 vs 黄金回报率

“黄金迷”们正欣喜若狂,因为今年迄今该资产的表现跑赢了比特币(39% vs 19%)。自 2023 年 1 月 1 日以来,黄金已上涨 102%,而黄金矿业板块表现甚至更好(VanEck 的 Junior Gold Miner ETF,GDXJ,今年迄今上涨 122%)。

我们甚至看到一些加密货币投资者开始将黄金加入他们的投资组合。

但是,如果你拥有比特币,真的还需要在投资组合中配置黄金吗?

本报告的这一部分旨在回答这个问题。

数据来源:The DeFi Report

数据来源:The DeFi Report

与黄金相比,比特币在历史上一直拥有更优越的回报率(和波动性)。

但是,当我们根据风险进行调整后,它与黄金的回报率相比如何呢?

风险调整后回报

- 夏普比率(Sharpe Ratio): 衡量每单位风险(以波动性衡量,包括上涨和下跌)所能获得的回报。

- 索提诺比率(Sortino Ratio): 衡量每单位下行风险所能获得的回报。与夏普比率不同,它只计算“坏”的波动性(即下跌的波动性)。

数据来源:The DeFi Report

我们可以看到,比特币在牛市年份(2017 年、2020 年、2023 年)往往会产生出色的风险调整后回报。但在熊市年份(2014 年、2018 年、2022 年),由于其高波动性,其夏普比率也深陷负值。

话虽如此,夏普比率并不是衡量比特币的最佳指标,因为它惩罚所有波动(包括上涨的波动)。

这就是为什么我们更倾向于使用索提诺比率来衡量比特币(它只惩罚下行波动性)。

我们可以看到,比特币产生了出色的索提诺比率,这表明其波动性是一个特点,而不是一个缺陷。

作为参考,索提诺比率超过 2.0 被认为是卓越的。

5% 配置的影响

数据来源:The DeFi Report

自 2018 年 1 月 1 日以来的总回报率(5% 配置):

- 100% 标普 500 指数:149%

- 95% 标普 500 + 5% 黄金:152%

- 95% 标普 500 + 5% 比特币:199%

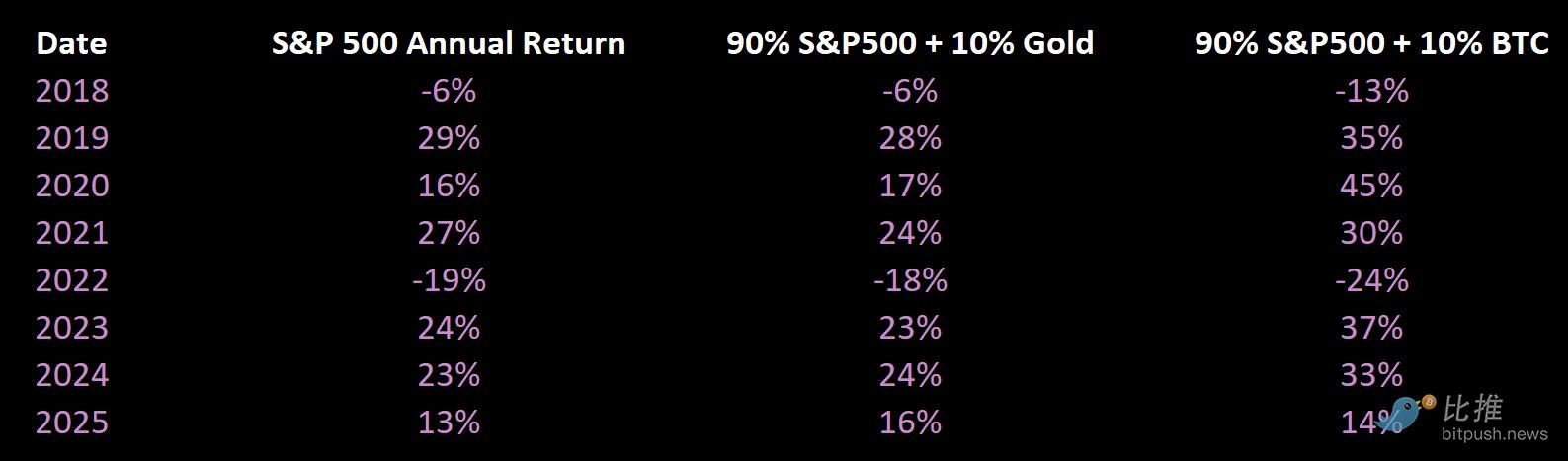

如果比特币和黄金的配置为 10%:

自 2018 年 1 月 1 日以来的总回报率(10% 配置):

- 100% 标普 500 指数:149%

- 90% 标普 500 + 10% 黄金:155%

- 90% 标普 500 + 10% 比特币:253%

如果你主要是一名加密货币投资者,你是否应该拥有黄金?

在我们看来,如果你寻求超额回报并且能够承受一定的波动,那么比特币是更优越的资产。如果你的主要目标是保值,那么黄金肯定有一席之地。

在很多方面,我们认为这两种资产的优点是具有代际特异性的。千禧一代和 Z 世代倾向于比特币,因为它具有不对称的上涨潜力。婴儿潮一代可能更喜欢黄金,因为它具有通胀对冲作用(上涨潜力较小,但有经过验证的保值记录)。

我们过去曾持有黄金,但出于以下原因,我们将我们的“硬通货”配置 100% 转移到了比特币:

- 不对称的上涨潜力: 与黄金相比,比特币的全球渗透率非常低。

- 更优越的稀缺性: 2100 万枚的硬性上限,供应对需求的反应缺乏弹性。

- 可携带性: 比特币是一种硬通货资产,同时具备全球支付网络和会计系统。

- 可分割性: 黄金不容易被分割或分割化。

- 透明度和可验证性: 黄金的流通供应量未知,验证其纯度和所有权需要第三方信任。

- 流动性与 24/7/365 的市场准入。

- 人口统计学: 比特币是全球性的,并且在年轻一代中拥有更强的品牌资产。

- 金融化: 比特币正日益被整合到全球金融体系中。

结语

在 21 年的周期中,感觉像是“黄金引领了比特币”。然而,很难找到确凿的证据表明这两种资产之间存在持久的关联。

比特币常因其“硬通货”特性而被称作“数字黄金”。

但它的交易方式与黄金几乎毫无相似之处——黄金因其与美元和实际利率的负相关性而充当着通胀对冲工具。

相反,比特币正在作为一个独立的资产类别崛起——其驱动因素是技术采用、金融化、全球流动性、反身性以及采用周期。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。