作者:Timothée

编译:深潮TechFlow

“我会给他一个无法拒绝的提议。” ——山寨币加密财库储备公司向 PIPE 投资者提供折扣 mNAV 入场券,并尽快解锁。

如何投资加密财库储备公司(或不投资)。

当前 DAT (加密财库储备公司)市场到第四季度将由通过 PIPE 发行的 Alt DAT(山寨币加密财库储备公司)驱动,因为这些山寨币加密财库储备公司上市速度最快,并且会立即对底层代币的规模产生影响。目前,BTC 和 ETH 市场已经饱和,而 SOL 即将迎来关键时刻。山寨币正在崛起。

TL;DR

-

加密财库储备公司的关键要素 -> 请查看细致的银行比较表

-

额外问题 -> 问问自己,最终的所有者是谁?

-

加密财库储备公司的恐慌情绪(FUD) -> 有些担忧是合理的,大部分不是,请自行研究(DYOR),并阅读相关文件!

-

第四季度展望-> 发布会结束,真正的赢家将会出现

如果你正在这个领域构建项目,请私信我>

为什么山寨币加密财库储备公司在做 DAT?原因很简单:

-

新上市方式:不再是 Binance,而是 NASDAQ!

-

回购 + 销毁……但可以实现货币化!

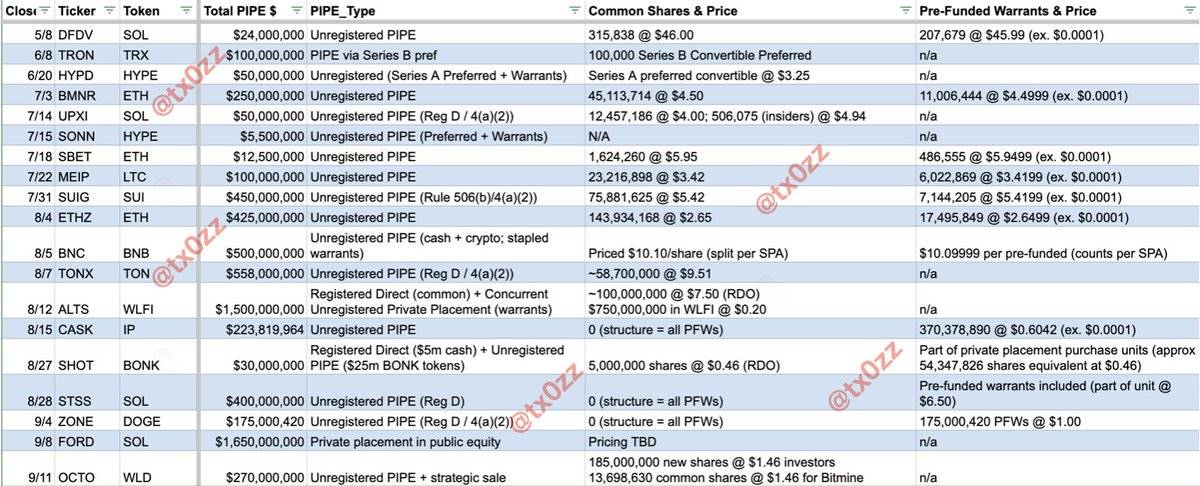

以下是我收集的一些山寨币加密财库储备公司数据,忽略了以下内容:

-

一些 Alt SPACs(深潮注:是一种山寨币特殊目的收购公司,也被称为"空白支票公司"。这是一种为了收购或合并现有公司而创建的上市空壳公司),例如 $TLGY(是为$ENA项目服务的 SPAC 公司“TLGY Acquisition Corporation”股票代码)和 $ETHM(是为 $ETH 相关业务服务的 SPAC 公司“The Ether Machine”股票代码),因为它们预计将在年底上线。虽然我对 $TLGY 很看好,但这些项目在年底完成 deSPAC(深潮注:指 SPAC 完成与目标公司合并的过程。这是 SPAC 生命周期中的关键阶段,标志着从"空白支票公司"转变为拥有实际业务运营的公司) 前无法使用资金,在此之前推动媒体宣传也没有意义。

-

增加 BTC 战略的上市运营公司,因为它们不是纯粹的加密货币项目。这些公司(例如 $SMLR)在 2024 年第三季度至 2025 年第三季度期间可能会以溢价交易,但我认为从长期来看,它们将以 每股净资产价值(NAV)折扣交易,因为投资者有更多、更好的选择来表达对市场的敞口。

-

使用 ELOCs(权益循环信贷)而不是 PIPE 的加密财库储备公司(没有即时现金流)。

如果你发现任何不准确之处,请私信我,我会更新内容。

需要注意的关键事项

-

RDO(快速解锁):未注册的部分将在注册生效后解锁,预计需要 30-45 天,但如果 PIPE 的部分以实物形式完成,现在可能需要 NASDAQ 的股东投票(具体指导待定)。

-

预融资认股权证:通常用于避免超过某个所有权门槛以满足报告要求。

-

认股权证作为诱因:虽然认股权证通常作为投资的甜头,但它帮助 DAT 锁定未来的融资价格,以防止 mNAV 转为折扣。

-

PIPE 投资者的行为:可以假设 99% 的 PIPE 投资者将在解锁时出售。

-

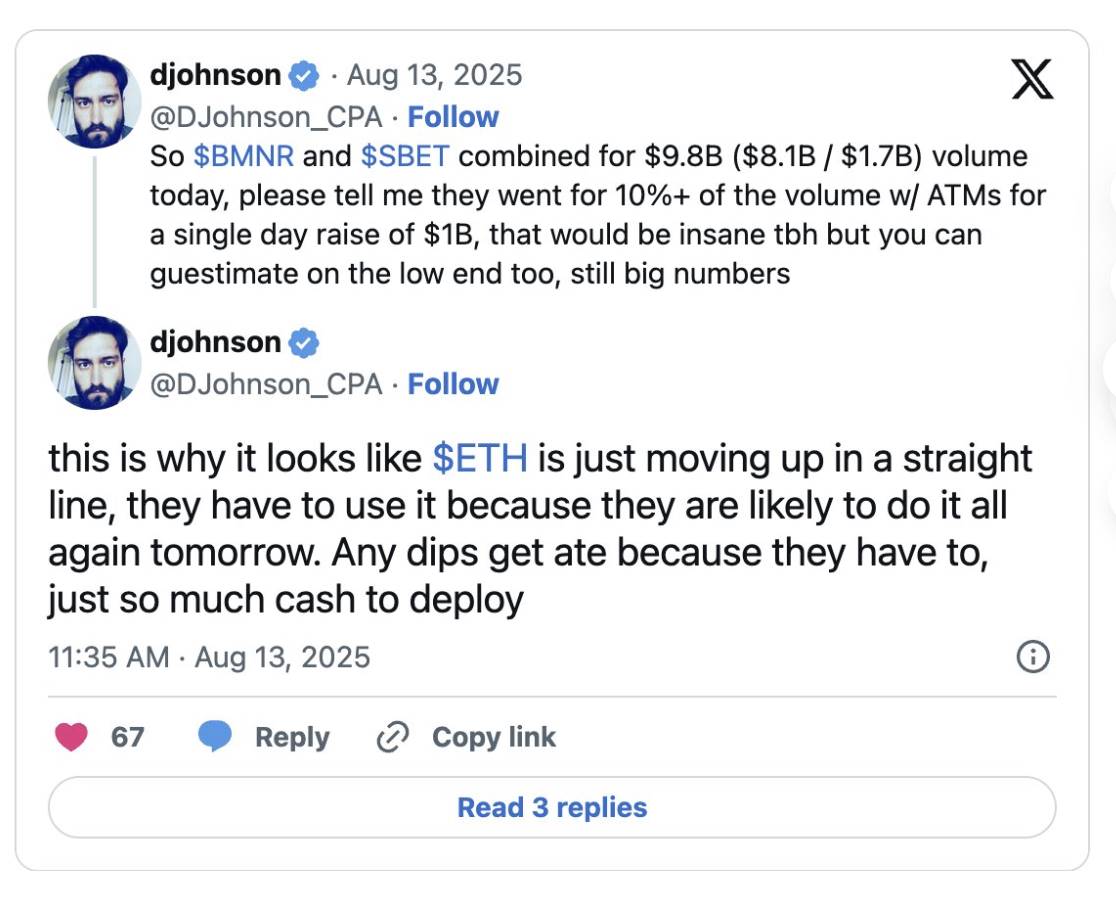

大规模募资策略:一些玩家通过大规模募资和大流通量达到 WKSI(广泛知名发行人)状态,从而立即启动 ATM(自助式公开发行)并货币化溢价(我们在 $BMNR、$SBET,以及可能的 $OCTO 上见过这一策略)。

-

结构的重要性:关注每股净资产价值(NAV)价格,以及是否存在来自认股权证等的未来悬挂压力。

-

注意加密财库储备公司在银行费用上的支出情况。目前,规模低于 1 亿美元的加密财库储备公司往往在启动阶段支付过高的费用。银行的表现因人而异,有些擅长品牌塑造,有些擅长结构设计,还有些擅长寻找空壳公司等。

未来需要补充的数据 / 尽职调查时需要提出的问题:

-

关键发言人(注意力回报): 谁能够推动市场关注?分发内容固然重要,但讲好故事也同样关键。虽然并不是每个人都能成为像 Tom Lee(@fundstrat)这样的行业领袖,但也不需要这种级别的发言人来推动基层发展。例如,$BONK 的加密财库储备公司$SHOT 有核心贡献者 @theonlynom。

理想情况下,发言人应该经常出现在新闻中,比如 Bloomberg。

-

财政管理:加密财库储备公司的支出是多少?是否对现金流造成拖累?

-

流动性: 流通量和交易量占筹资规模的百分比。

-

买入压力: 净新资金筹集占代币流通市值的百分比——多少才算过多?多少才足够有意义?10%?20%?

-

目标公司业务: 在加密财库储备公司完全剥离传统业务之前,目标公司是否存在或有负债或长期风险?

-

基金会参与: 该加密财库储备公司是否由基金会支持,或者只是众多加密财库储备公司之一?

-

回购: 该加密财库储备公司是否使用部分募资资金进行防御性回购?是否筹集了认股权证或可转债来建立单独的资金池?

-

未来策略: 如果加密财库储备公司一次性通过 PIPE 筹集资金,这只是一次性的现金获取。需要关注目标公司或新团队(或基金会)的主动沟通。这不是加密货币领域,现实世界中会有实际后果。

-

PR/IR 针对散户: 如果加密财库储备公司将数据放在叙事之前,他们的策略是错误的。检查他们的推文——你认为是谁在写这些推文?目标受众是谁?山寨币加密财库储备公司首先需要在散户中建立认知度。

关键担忧(FUD)及应对措施:

-

mNAV 正在压缩! -> 是的,对于无法竞争成为市场第一的加密财库储备公司来说确实如此。例如 ETH 的情况,由于 ATM 的过度稀释和整体市场动态导致 mNAV 压缩。但你应该问自己,某个加密财库储备公司能否在几个月内提升每股价值,而不是持有现货?如果答案是肯定的,那么这种折扣的 mNAV 就是你的机会。并非所有加密财库储备公司都是一样的,每个领域(如 BTC/ETH/SOL 和 Altcoin)应该有一个顶级赢家,这取决于他们讲述故事的能力。

-

这是庞氏骗局! -> 目前我们还没有看到这些加密财库储备公司中出现疯狂的杠杆行为,因为大多数是通过股权融资。如果真的出现杠杆,也不会产生疯狂的连锁效应,而更可能是较大的市场放缓,例如消化不良。效率较低的加密财库储备公司可能需要出售代币来回购股票,从而对代币价格造成一定压力。

-

他们在向散户抛售! -> 你必须相信 NASDAQ 有更严格的上市要求。那些以实物形式锁定代币的公司表现不会好。市场已经注意到这一点(感谢你的关注!),我相信市场会在上市时成为价格的仲裁者。

我对第四季度的展望:

-

BTC/ETH/SOL 的市场基本已完成布局,除非是区域性项目,否则不会有太多新的竞争者进入市场。

-

我们可能会看到少量由基金会支持的前 50 名加密财库储备公司,预计总募资规模约为 2.5 亿美元,包括实物贡献。

-

mNAV 压缩以及实物贡献的潜在阻碍意味着传统 VC 可能不再参与这些交易,因此资金可能枯竭。这也意味着空壳公司的价格可能会下降。

-

结构至关重要——我们很快会看到 7 月/8 月推出的加密财库储备公司是否能够在第四季度中为长期成功奠定基础,即是否能获得有意义的媒体关注并在解锁后有效运作其资本结构。

-

我对 SPACs 的看法并不乐观,除非你有一个明星团队并讲述一个非常差异化的故事。你可以参考 ETH加密财库储备公司领域的发展情况,例如 $BMNR 领先的表现,并假设 BTC 项目也会类似——如果你选择挑战王者(如 $MSTR),就必须保证成功。

-

我仍然相信加密财库储备公司对加密行业是净积极的影响,只要它们能够从股权市场筹集净新资本并将其用于推动自身生态系统的飞轮效应。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。