作者:Ed Elson

编译:深潮 TechFlow

深潮导读:SpaceX IPO 后,摩根大通给出 2.9 万亿美元估值,Raymond James 更是喊出 10.4 万亿天价——比微软、亚马逊、Meta、特斯拉和伯克希尔的市值总和还高。这些分析师疯了吗?不,他们只是在用恭维换 IPO 承销费。2025 年 12 月,SEC 悄悄废除了防止分析师利益冲突的核心法规,华尔街的激励机制又回到了互联网泡沫时代。

23 年前,华尔街爆出一桩丑闻。股票分析师 Henry Blodget 因看多互联网泡沫时期的热门股票而出名,但后来发现他私下其实看空。在发给同事的邮件里,Blodget 把自己公开推荐的很多股票形容为"垃圾""狗屎"和"POS"。泡沫破裂、估值暴跌后,Blodget 被控证券欺诈,SEC 终身禁止他从事证券业务。

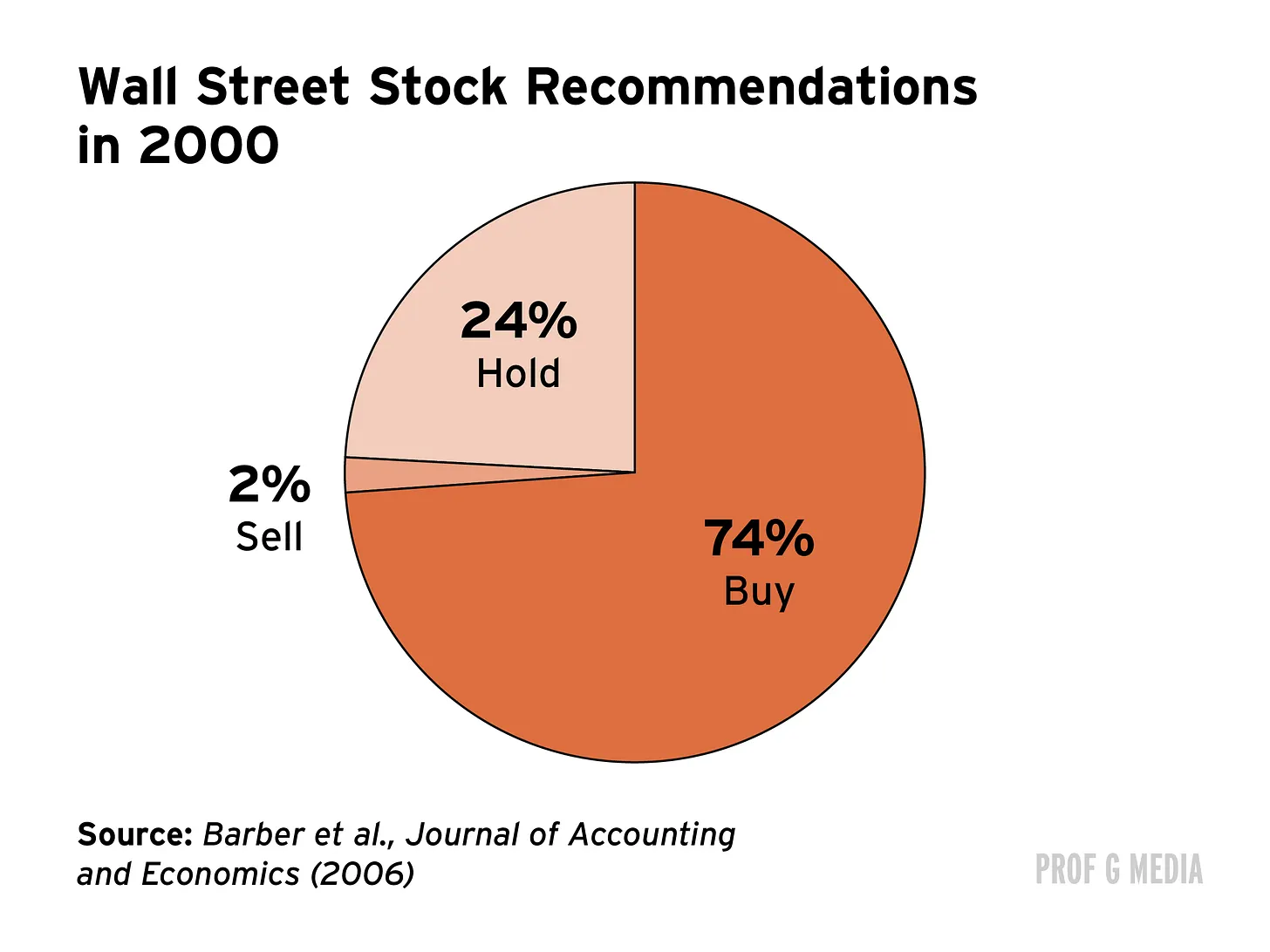

Blodget 只是代表人物,但不是个例。在所罗门美邦,另一位公开评级某公司为"买入"的分析师,私下却称这家公司是"猪"。雷曼兄弟的一位分析师在邮件中承认"评级和目标价反正都没什么意义",散户可能会被误导。"这就是我这行的本质",他写道。这是流行病:到 2000 年,四分之三的股票都被评为买入,只有 2%被评为卖出。后来发生了什么,我不用多说。

华尔街分析师为什么要推荐自己明知是垃圾的股票?一个词:激励机制。由于 IPO 和股权融资是投行的重要收入来源,分析师被激励发布溢美研究来赢得交易、赚取费用。2002 年,美林的一位员工向同事抱怨,很好地总结了这种利益冲突:"John 和 Mary Smith 正在失去他们的退休金,就因为我们不想让[投行客户]不高兴。"

泡沫破裂后,SEC 意识到得做点什么。于是他们在 2003 年搞出了《全球研究分析师和解协议》(Global Research Analyst Settlement)。目标是消除投行业务和股票研究分析师同在一个团队造成的利益冲突。所以,他们把两个部门完全分开:股票研究不再允许和投行业务说话(除非有合规人员在场),两个团队的薪酬也互相独立。这样,投行可以继续做自己的事(赢得交易),分析师可以发布不偏不倚的研究。

我为什么要说这个?

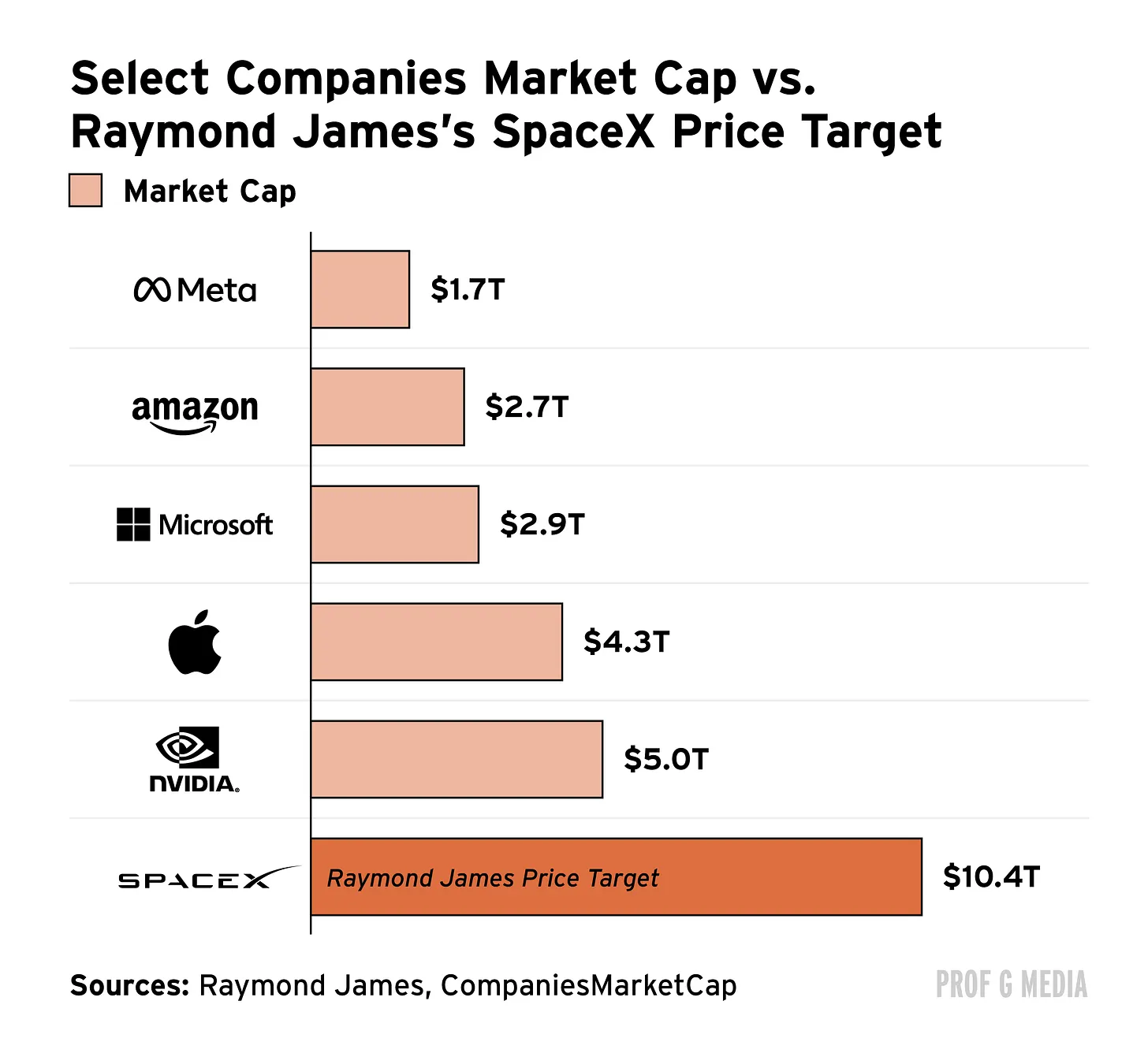

上周,华尔街各大投行发布了对 SpaceX 的股票研究,目标价高得离谱。在讨论之前,要记住 SpaceX 现在已经值 1.8 万亿美元。2025 年收入只有 190 亿美元,这估值至少高了一万亿美元。(我在这里解释过为什么。)好,现在来看看华尔街"相信"什么。

摩根大通认为,SpaceX 值 2.9 万亿美元。比现在的估值高 58%。他们的观点是,SpaceX"对人类的潜在影响""比他们见过的任何公司都大"。德意志银行说这家公司更值钱:3.3 万亿美元。在他们看来,这家火箭制造商代表着"文明雄心的顶峰"。摩根士丹利的数字更高:3.9 万亿美元。摩根士丹利说 SpaceX 是 AI 的"终极前沿"。但真正离谱的目标价来自知名度较低的投行 Raymond James,其首席分析师说 SpaceX 值——等着——10.4 万亿美元。这会让 SpaceX 比微软、亚马逊、Meta、特斯拉和伯克希尔·哈撒韦……加起来还值钱。

我只有一个问题:WTF?我不得不把 Raymond James 的报告读了第二遍,就是要确认我没有产生幻觉。(我没有。)他们的"模型"预测 SpaceX 的收入将从 190 亿美元增长到 2035 年的超过 5 万亿美元。(这几乎是美国 GDP 的五分之一。)据说其中 94%的收入将来自 AI,这意味着该公司的 AI 业务必须变成英伟达的 23 倍大,尽管目前比英伟达小 67 倍。就像我几周前说的:把那根 crack 烟斗递给我。

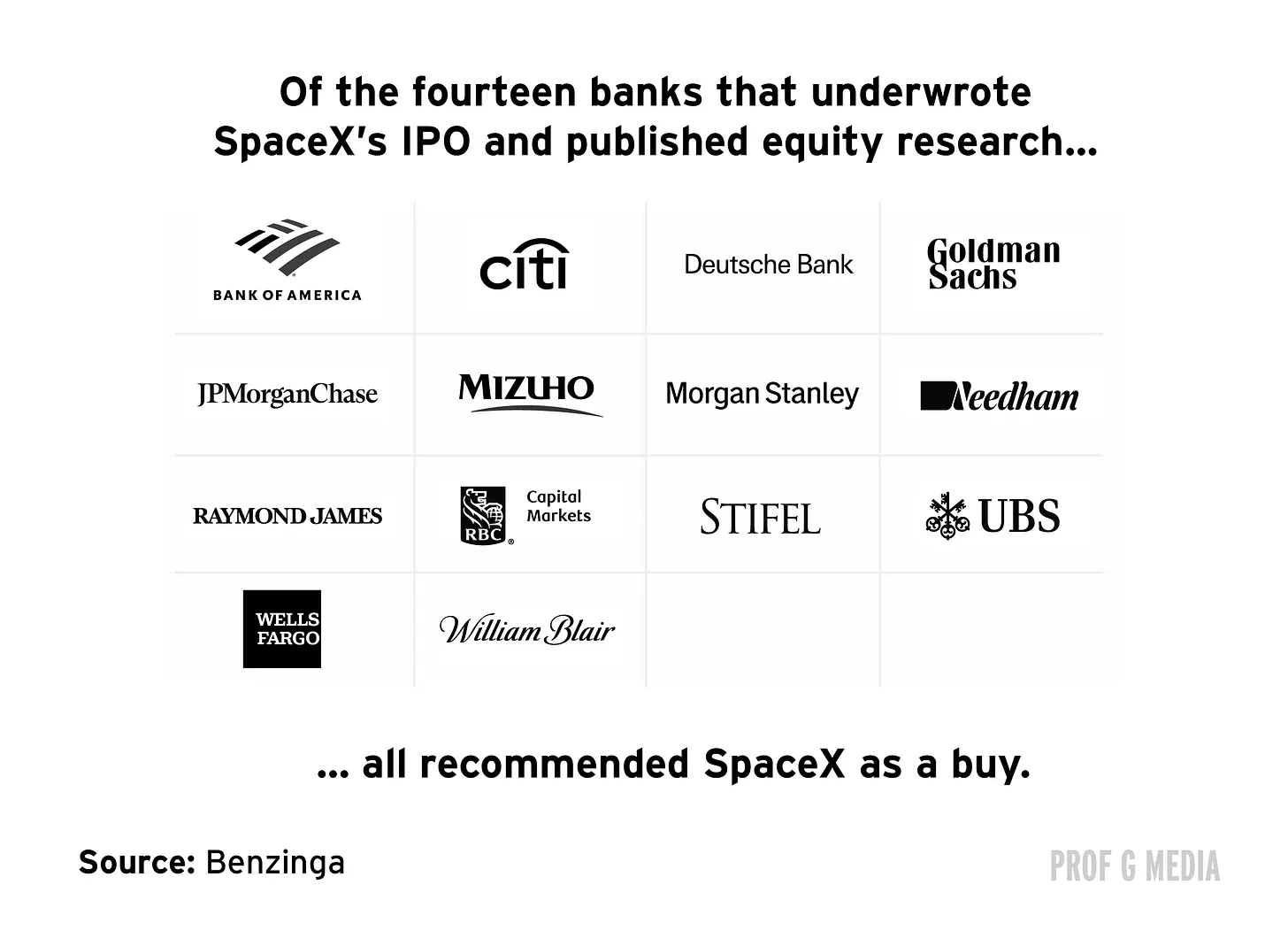

这些目标价太荒谬了——荒谬到无法解释。直到你意识到把它们联系在一起的一件事:它们都是由承销 SpaceX IPO 的银行发布的。是的,Raymond James、摩根士丹利、摩根大通……都参与了。事实上,没有一家承销 SpaceX 上市的银行不把这只股票评为买入。

我知道你在想什么:如果 IPO 已经发生,银行已经收了费,现在发布恭维研究的激励是什么?答案:更多费用。SpaceX 已经启动了后续债务融资,据估计该公司未来四年将不得不筹集 2350 亿美元来支付成本。这意味着数百亿美元的未来投行收入。还有传言说 SpaceX 将寻求与特斯拉合并,这将导致(剧透警告)更多费用。总之,华尔街现在最赚钱的生意不是交易或放贷……而是让埃隆·马斯克喜欢你。

打开闸门

但等等。2003 年的《全球研究分析师和解协议》不就是专门设计来防止银行为了费用而在研究中胡说八道的吗?你说得对。至少,直到七个月前它被……终止。

是的。2025 年 12 月 5 日,SEC 正式废除了当年 Blodget 启发的那条法律。根据该机构的说法,GRAS 规则现在没用了,因为它已经"在很大程度上被"其他规则"取代"。他们指的是 FINRA 第 2241 条规则,一条在技术上涉及利益冲突问题的法律,但相比之下几乎没做什么。正如前 SEC 主席 Arthur Levitt 在他题为《SEC 可能让华尔街分析师再次腐败》的文章中所写:"不要被其他法规提供这种分离的承诺所愚弄……这是监管投降的自然模式。"

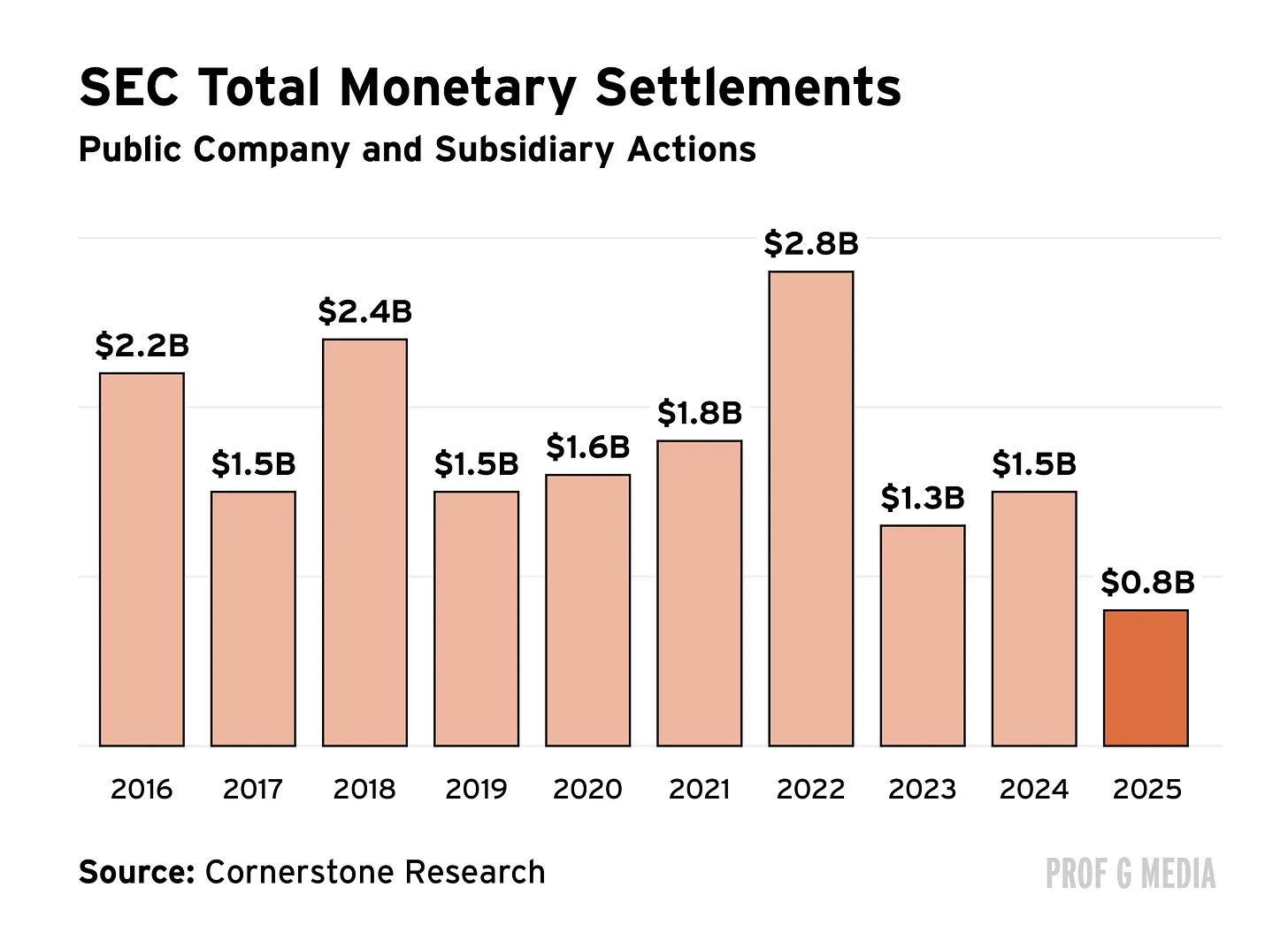

如果不是因为 SEC 确实正在被撕裂,我会倾向于说 Arthur Levitt 在危言耸听。特朗普治下,该机构已经失去了五分之一的员工。去年,它只对上市公司采取了 56 次执法行动——比前一年下降 30%,是十年来任何过渡年份中最低的。四个月前,其执法主管 Margaret Ryan 在试图(但失败)调查特朗普家族内幕交易后神秘辞职。很明显,SEC 不再是为了保护投资者而存在,而是为了白领犯罪。

长期存在

如果说恭维在互联网泡沫时代相当于交易的火箭筒,那今天就是核武器。对有权势的人说好话现在可以为你赢得数百万美元的交易、前所未有的立法,甚至内阁职位。蒂姆·库克给总统颁发那个金奖杯不是为了总统——是为了股东。在 2026 年,很少有什么比当马屁精回报更高,任何没有意识到这一点的高管都没有履行受托责任。换句话说,谁不会吹捧 SpaceX 呢?

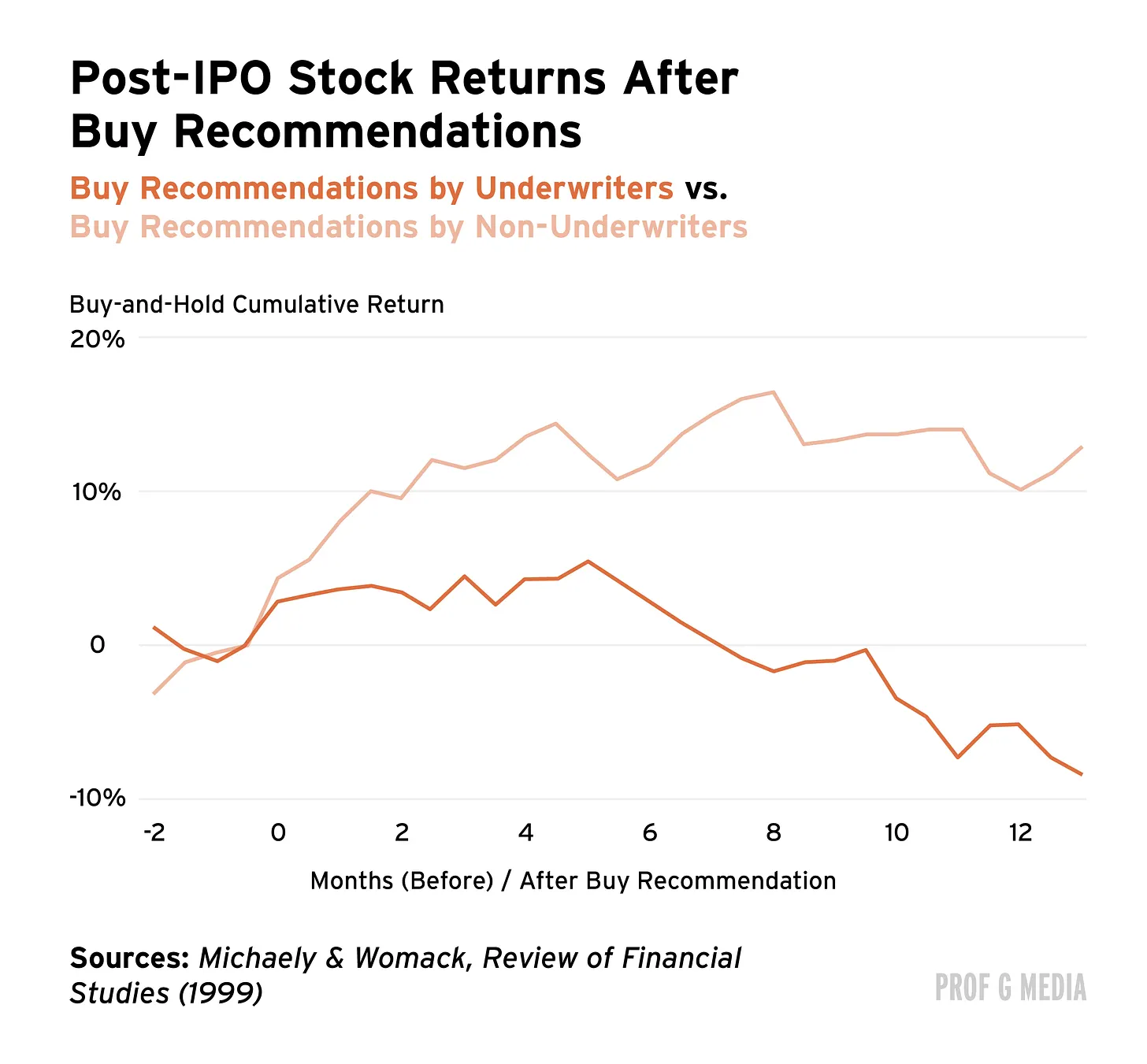

当然,麻烦出在散户投资者身上。SpaceX 已经比高点下跌超过 30%,任何 IPO 后买入的人现在都在水下。这符合趋势:研究表明,被承销银行分析师推荐的 IPO 表现不佳,平均会亏钱。教训:如果有人拿钱让你买某只股票,请谨慎行事。

事实是,SpaceX 按当前价格是笔糟糕的投资。摩根士丹利的股票研究报告默认承认了这一点,该报告给出了一个"故意很宽"的价格区间,牛市目标价为 600 美元,熊市目标价为……75 美元。翻译过来就是:"我们他妈根本不知道。"

人们想知道为什么这么多美国人讨厌华尔街。这就是原因。这不意味着分析师很坏——只是意味着激励机制很坏。用查理·芒格的话说:"给我看激励机制,我就能告诉你结果。"

解决方案很简单:修正激励机制。要么恢复《全球研究分析师和解协议》,要么找到另一种消除利益冲突的方法。这不应该那么难,但对这届政府来说可能很难,因为这会破坏他们如此努力建立的腐败文化。所以如果你期待事情会改变,听这位分析师的建议:别抱希望。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。