作者:Tanay Ved

编译:深潮 TechFlow

深潮导读:140 家机构联手推出 OpenUSD,把储备金利息分给合作网络而不是发行方自己吞,Circle 股价单日暴跌 17%。但链上数据显示,USDC 已经深度绑定 Coinbase、Hyperliquid 等核心场景,2026 年结算了 38 万亿美元转账量中的 79%。这场战争的本质不是抢存量,而是重新分配"躺赚"的储备金收益——谁控制分发渠道,谁就控制未来。

核心要点

OpenUSD 挑战传统发行模式,将储备金收益分配给 140 多家合作伙伴网络,压缩的是 Circle 的利润率,而不是直接抢走 USDC 的流通量。

USDC 是高周转率稳定币,2026 年结算了约 38 万亿美元链上转账量中的 79%,锚定了主要交易所、DeFi 借贷市场和永续合约平台的流动性。

Circle 的分发合作关系(如 Coinbase、Hyperliquid)和监管定位强化了 USDC 的网络效应,使其成为许多场景和用例的首选美元通道。

引言

6 月 30 日,由 Stripe、贝莱德和 Coinbase 等 140 家支付公司和银行组成的 Open Standard 联盟宣布推出 OpenUSD(OUSD),一种由美元储备 1:1 支持的稳定币。值得注意的是,OpenUSD 将几乎所有储备金利息分配给 140 多家企业合作伙伴网络,而不是像 Tether 或 Circle 那样归单一发行方所有。

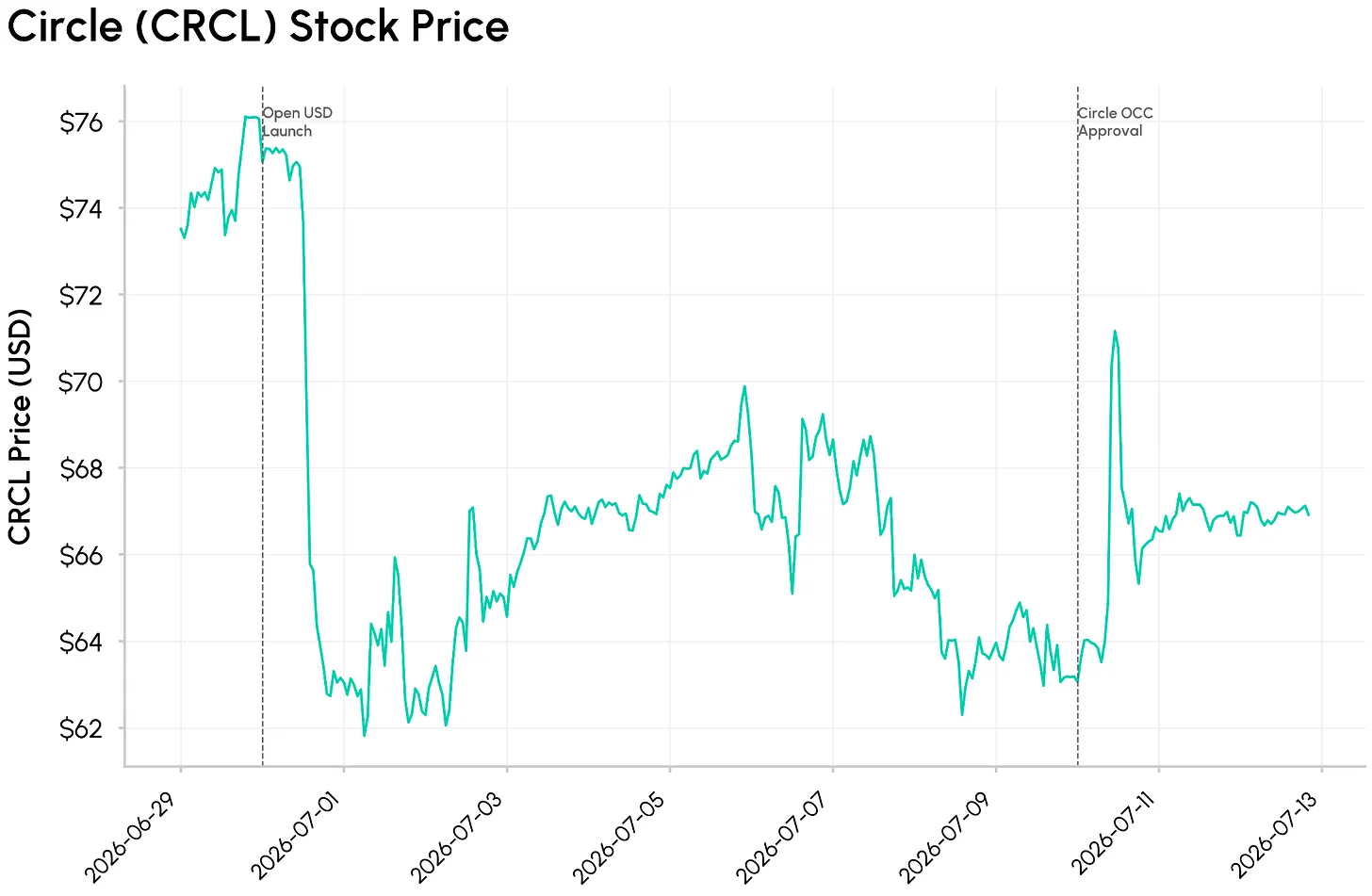

消息引发 Circle 股价暴跌,CRCL 在 6 月 30 日下跌 17%。这不仅仅是新稳定币发布,OUSD 代表着对传统发行模式的直接挑战——在传统模式中,储备金收益主要归稳定币发行方所有。OUSD 是否对 Circle 的利润率和 USDC 主导地位背后的根深蒂固的网络效应构成真正威胁?

在本期 State of the Network 中,我们探讨 OpenUSD 的推出是否对 Circle 的商业模式和 USDC 网络效应构成结构性威胁,还是链上数据讲述了与股票市场反应不同的故事。

稳定币发行模式:谁捕获浮存金?

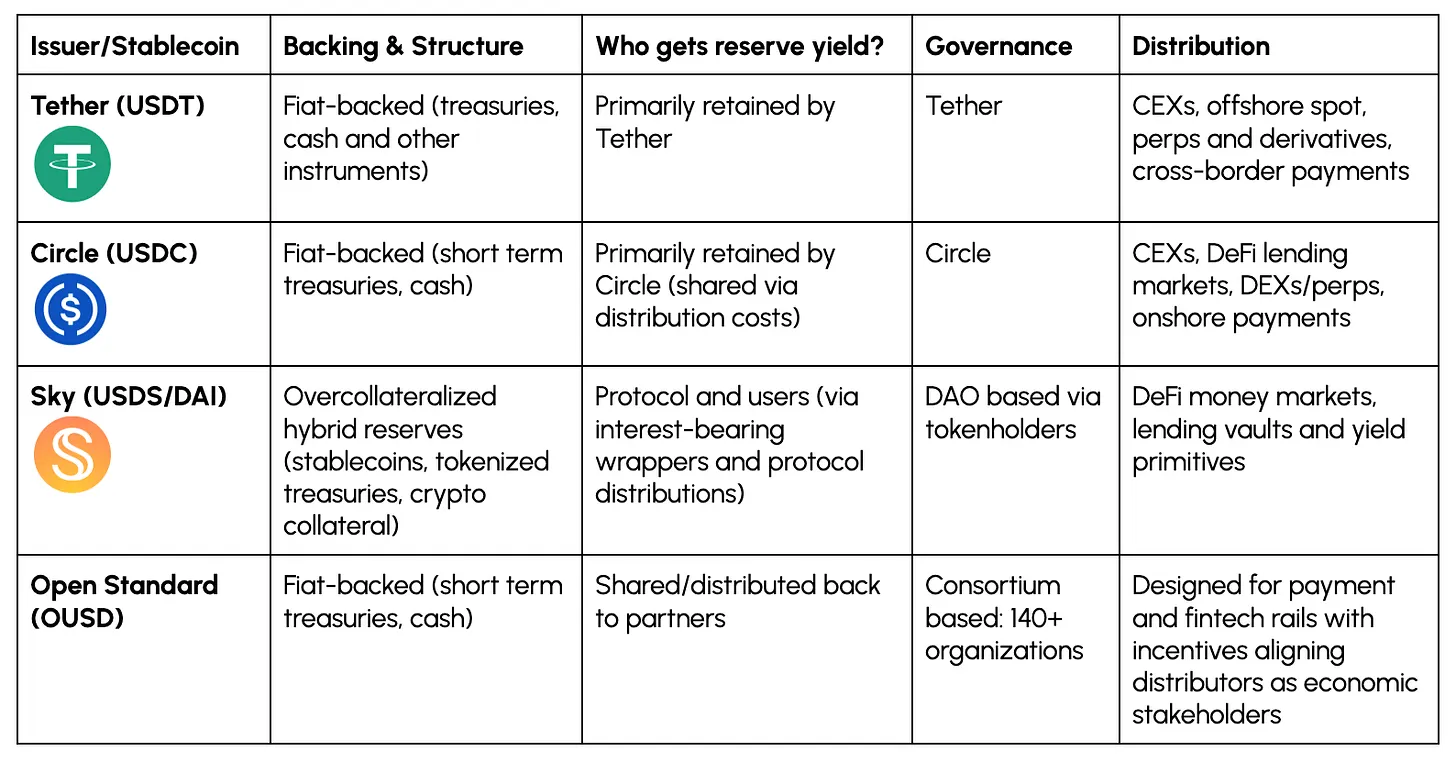

下面我们梳理主要稳定币背后的经济模式。其中一个关键区别因素是谁捕获浮存金,即其储备金产生的利息收入。

对于 Tether 和 Circle 等发行方,储备金收入很大程度上归发行方所有,推动了其绝大部分收入。对于 Sky 和 Ethena,更多价值传递给用户。OUSD 引入第三种模式,将储备金收入推送给分发网络本身——控制终端用户分发的公司,如金融科技应用、交易所、钱包、商户和支付处理商。

这种区别变得重要,因为分发正在成为稳定币的关键差异化因素之一。Circle 的模式是发行方与关键合作伙伴(最显著的是 Coinbase)分享经济利益的例子,而 OUSD 将这一点内置到模式中。

正如我们之前的情景分析所述,Circle 的收入主要由 USDC 余额的利息收入驱动。2025 财年,Circle 27 亿美元收入中的 96%来自储备金收入。其中很大一部分以分发成本的形式分享给 Coinbase 等合作伙伴。因此,Circle 的扣除分发成本后收入(RDLC)约为 10.8 亿美元,这是衡量其在支付分发费用后保留多少的有用指标。

Coinbase 关系清楚展示了稳定币价值如何越来越多地归于拥有浮存金的平台,而不是发行方本身。这引出一个问题:经济权力动态是否正在从发行方转向分销商网络?

USDC 背后的网络效应与分发

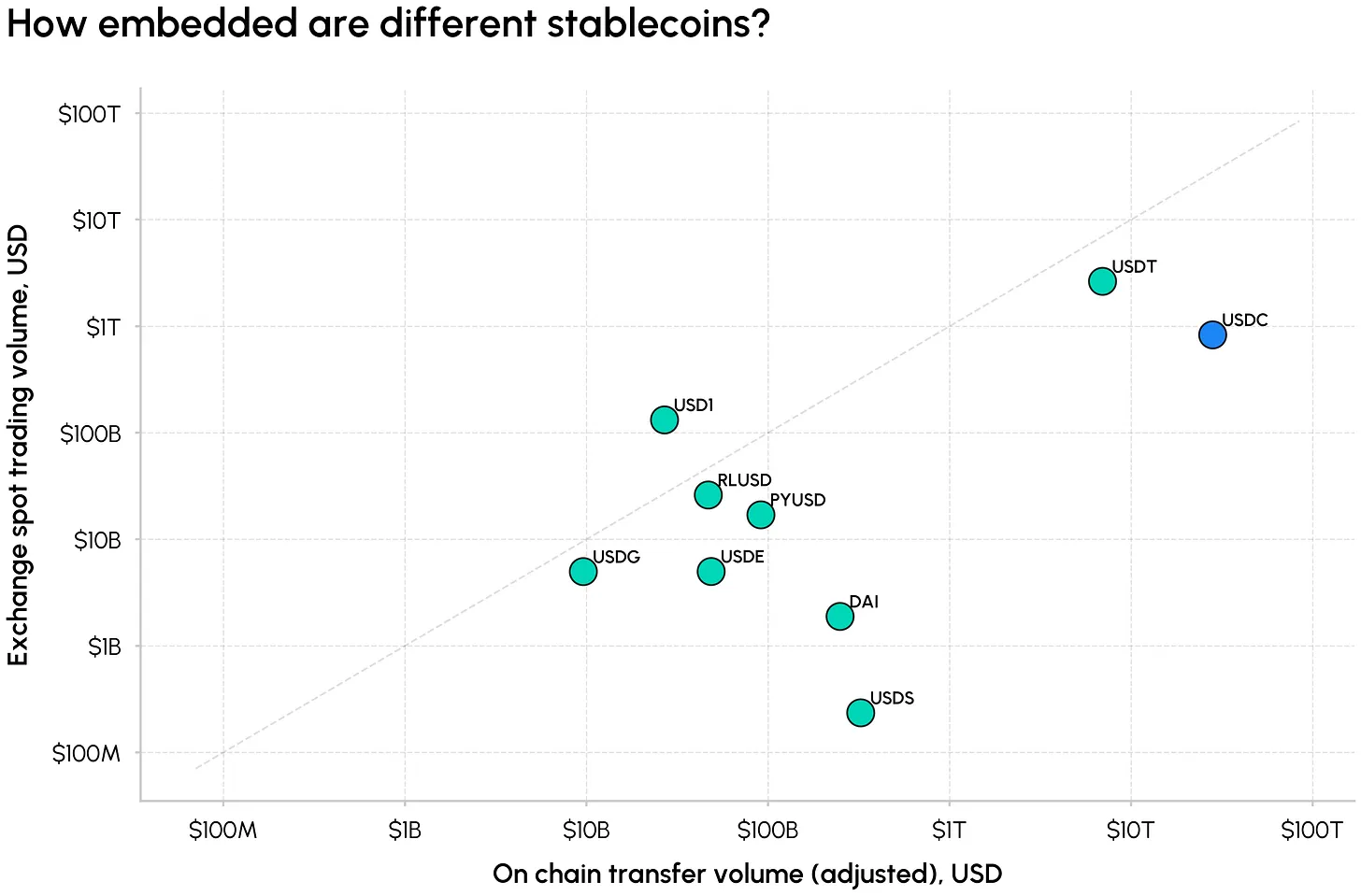

尽管近年来数十种稳定币涌入市场,但它仍然是双寡头垄断,USDT 和 USDC 占据约 86%的份额。Circle 的 USDC 占其中约 23%,市值 730 亿美元。这种规模不是一蹴而就的,而是深度流动性、监管优势以及跨链和交易场所广泛覆盖的副产品。

下图从两个维度捕捉不同稳定币的规模:截至 2026 年 6 月的(调整后)链上转账量和交易所交易量。USDT 和 USDC 以高结算使用量和深度交易活动脱颖而出,而 USDS、USDe 和 PYUSD 在网格中占据更利基的位置。全球美元(USDG),另一个基于联盟的稳定币,到目前为止未能获得类似吸引力。

USDC 还结算了大部分链上转账量。2026 年上半年,USDC 结算了 38 万亿美元调整后链上转账量中的约 79%,其中 Base 占 69%。USDT 占 7 万亿美元(约 18%),显示尽管 USDC 流通量较低,但周转速度高于 USDT。

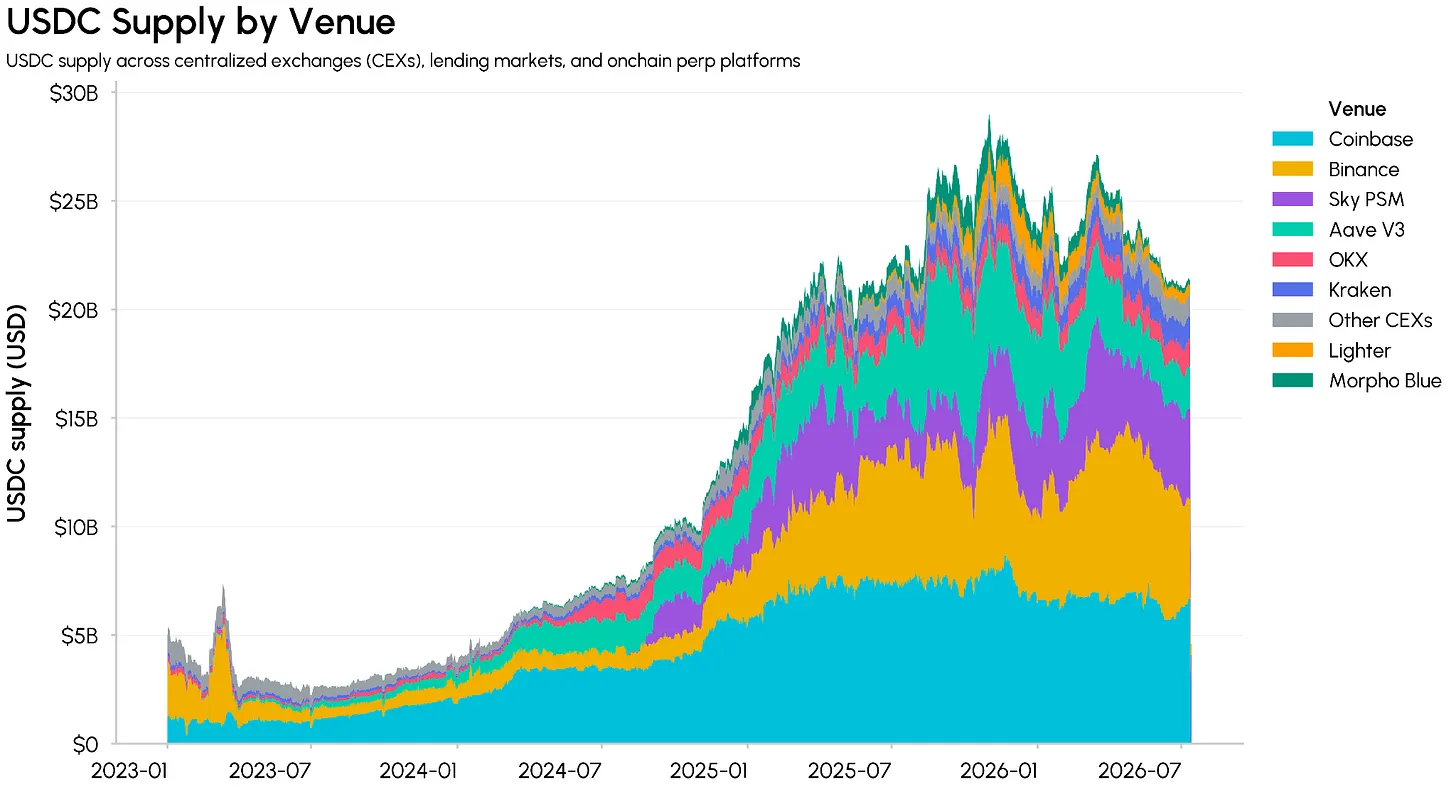

USDC 供应量在哪里?

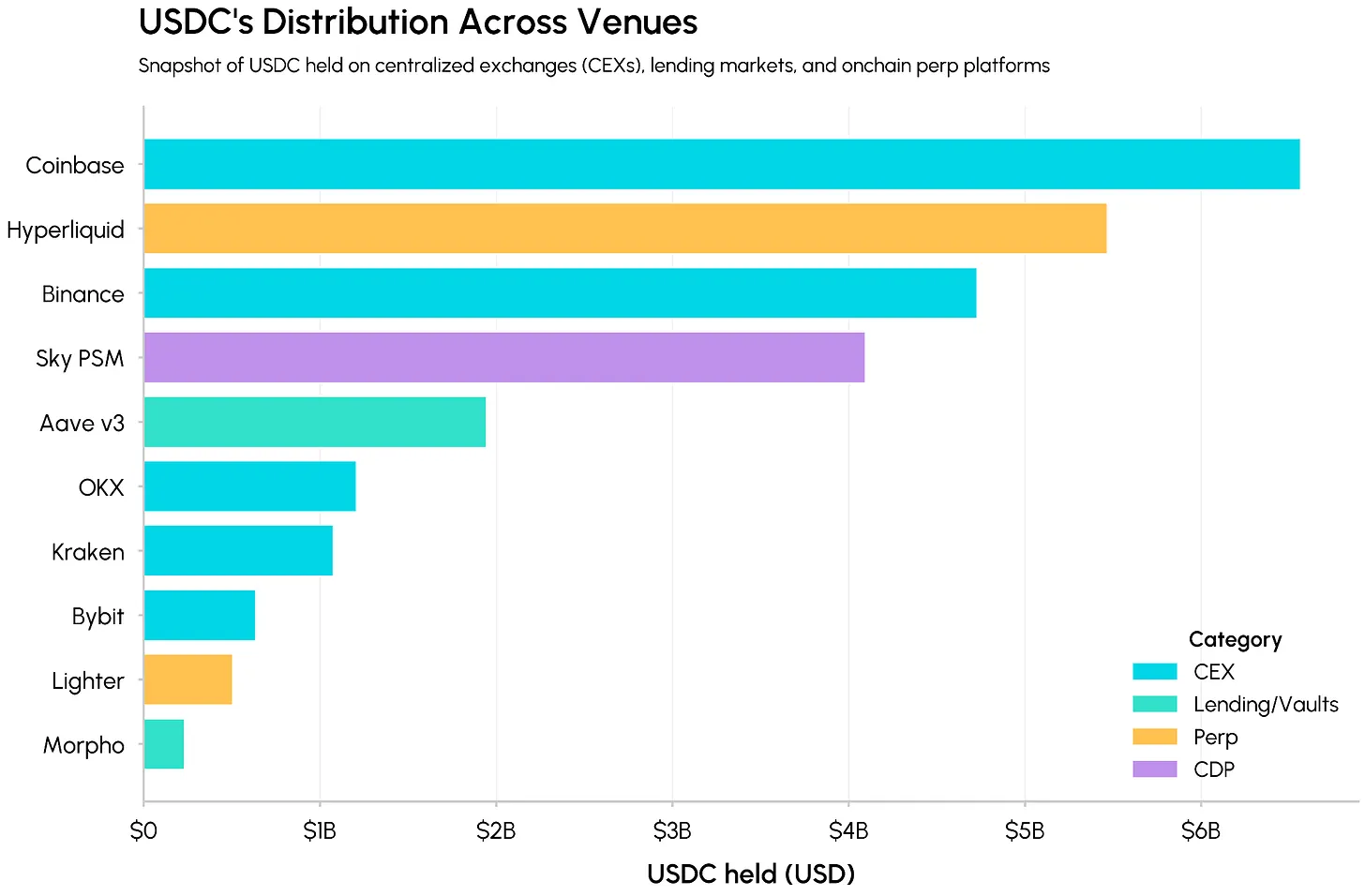

下面我们看看这些 USDC 实际存放在哪里。在中心化交易所,USDC 作为主要报价和结算资产,而在 DeFi 中它存放在货币市场、金库、DEX 流动性池中,以及作为支持其他稳定币的抵押资产。Coinbase 和币安等交易所持有数十亿 USDC,Hyperliquid、Sky PSM 和 Aave v3 占据大量链上余额。

从 Circle 与 Coinbase 关系的角度看,发行方经济的转变变得更清晰。正如 Coinbase 在 2026 年第一季度财报中报告的那样,USDC 流通量的约 25%存放在 Coinbase 产品中。这种覆盖使 Coinbase 能够捕获 USDC 经济的约一半,通过推动更深层次的整合和采用,而不是将大部分价值让给 Circle。

Hyperliquid 是最近最清晰的例子之一。2026 年 5 月,Coinbase 成为 Hyperliquid 上的官方 USDC 金库部署者,Circle 成为技术部署者,强化了 USDC 作为平台原生稳定币的地位。在 AQAv2 下,Hyperliquid 可以捕获其平台上 USDC 余额产生的高达 90%的储备金收益率,将估计 1.35-1.6 亿美元的年收入从 Circle 和 Coinbase 转移到 HYPE 代币回购和协议生态系统。

这显示了 USDC 如何嵌入快速增长的市场活动中心,包括 Hyperliquid 和 Lighter 等链上永续合约 DEX,在这些场所,默认报价资产可以塑造流动性、抵押品偏好和其他整合。它还说明了发行方和分销商经济如何已经交织在一起:Coinbase 和 Hyperliquid 等平台不再只是持有 USDC 的场所,而是 USDC 浮存金的关键经济参与者。

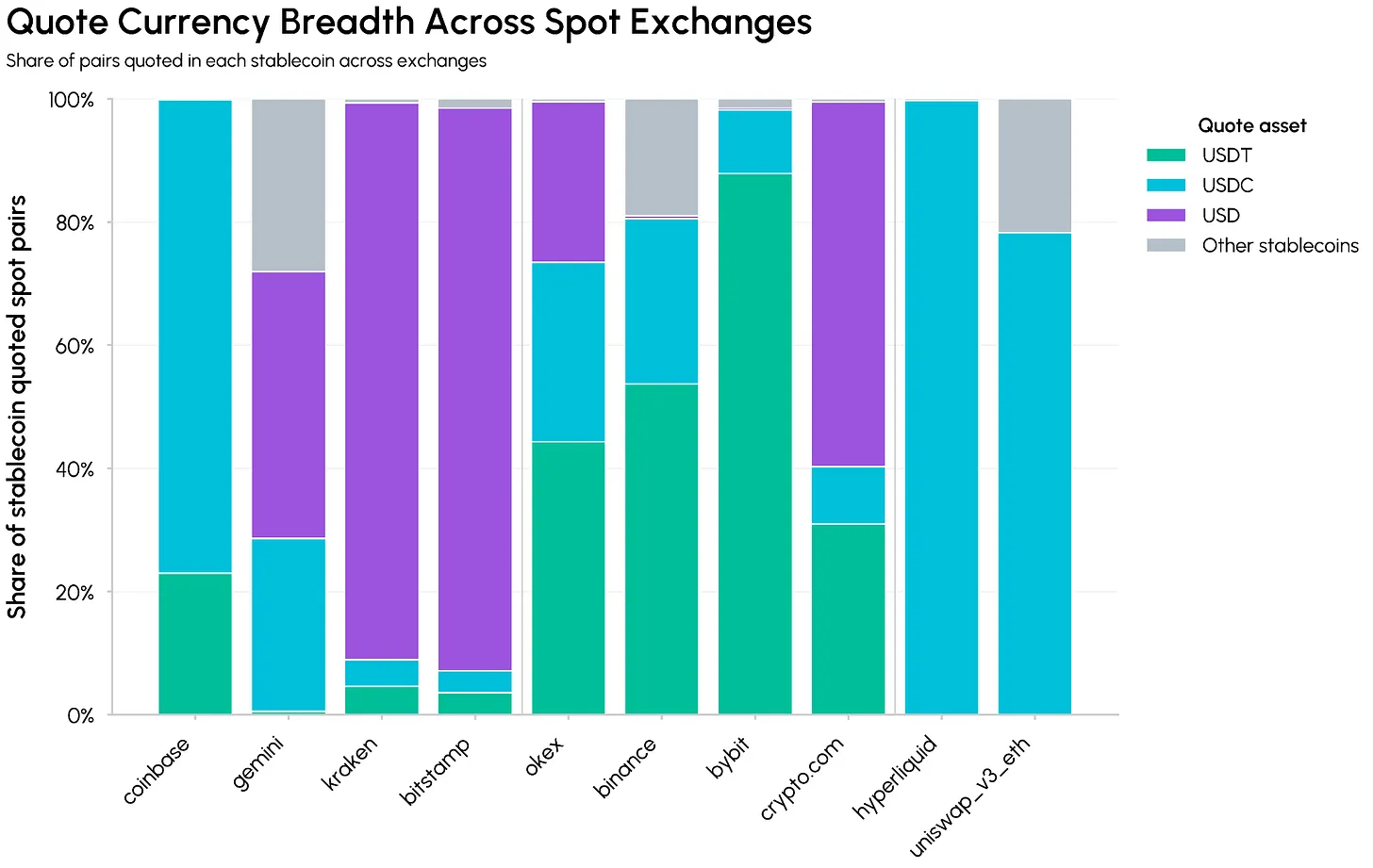

在岸主导地位与监管优势

稳定币主导地位也是流动性深度和广度的结果。下图比较了 USDT、USDC 和其他稳定币在现货交易所的报价资产广度。在币安、Bybit 和 OKX 等离岸场所,USDT 仍然锚定绝大多数以稳定币计价的市场。

Coinbase、Gemini、Kraken、Bitstamp 和 Crypto.com 等在岸和受监管交易所严重依赖 USD 和 USDC 交易对,Coinbase 统一了 USD/USDC 订单簿。USDC 也是 Hyperliquid 和 Uniswap v3 等链上场所的主导报价资产,将其直接整合到永续合约和 DeFi 流动性中。

与此同时,Circle 现已获得 OCC 批准开设 Circle National Trust,一家可以在联邦监管下持有和管理 USDC 储备的国家信托银行。这进一步巩固了 Circle 作为交易所、协议和支付提供商愿意围绕其构建的美元通道的监管优势。

稳定币的竞争格局正围绕谁赚取储备金收入、不同稳定币嵌入市场基础设施的深度以及围绕它们的监管框架而演变。OpenUSD 最好被理解为一个联盟治理的共享收益网络,而不是对 USDC 现有供应量的直接攻击,它对支持该供应量的经济产生压力。

核心理念是储备金收入将从发行方转向推动采用的支付网络、钱包、交易所和其他分发渠道。这种转变是否足够强大以克服 USDC 的深度流动性、广泛覆盖和监管优势,还有待观察。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。