撰文:Rita

潮向导读

摩根士丹利7月2日更新NAND行业供需模型,判断AI需求持续制造缺口,这个缺口会一路延续到2027年,但消费电子这头的情况已经不太一样。二季度连续几轮涨价后,大摩开始看到智能手机和PC客户出现实际订单削减,消费级产品的定价可能很快就要碰到天花板。

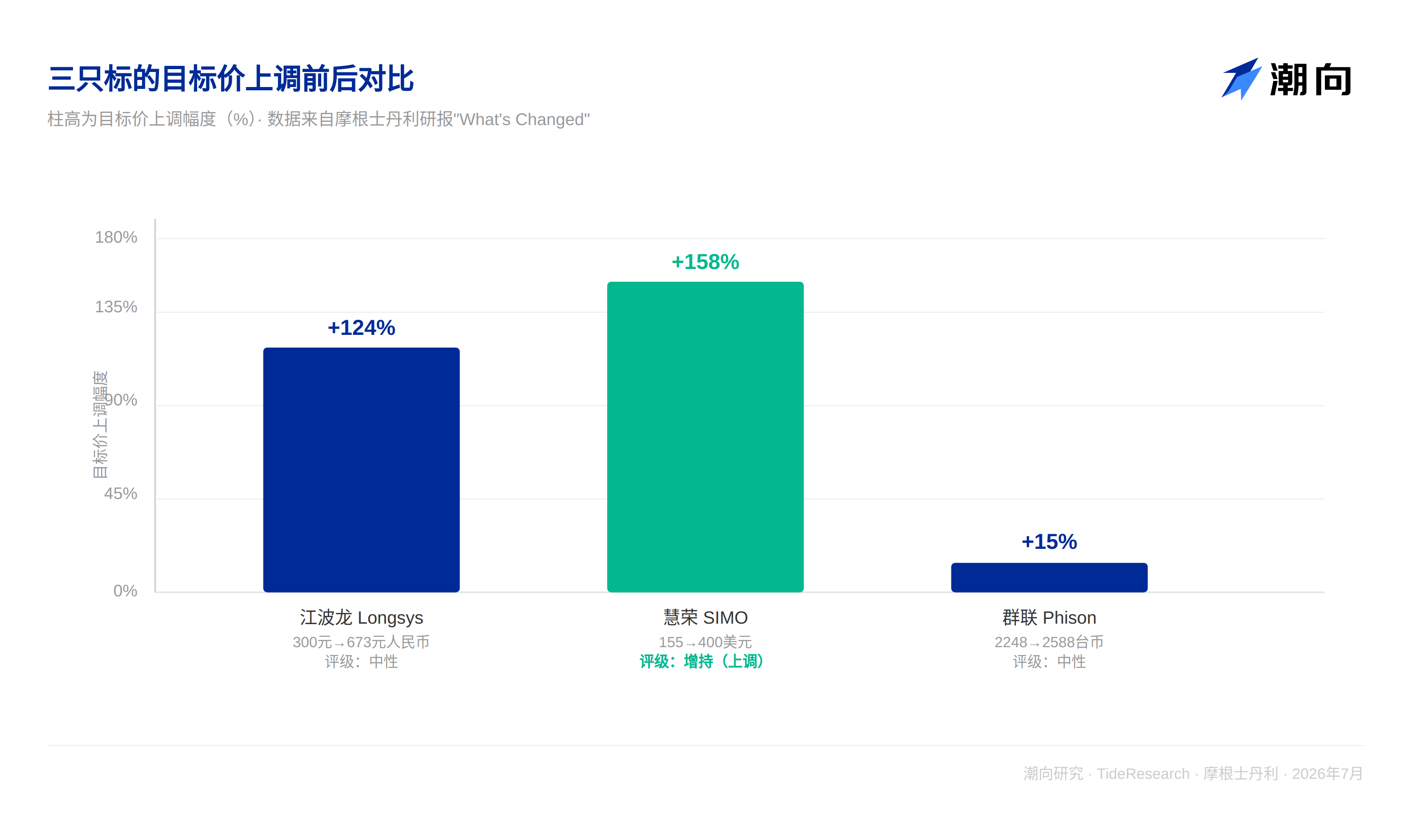

这次更新里最直接的信号是三只标的目标价被大幅上调:深圳江波龙(Longsys)目标价从300元人民币上调到673元人民币,慧荣科技(Silicon Motion,SIMO)从155美元上调到400美元,群联电子(Phison)从2248台币上调到2588台币。大摩对江波龙和群联维持中性评级不变,目标价涨了,评级判断没变,逻辑值得拆开看。

AI端持续短缺,消费端已经开始踩刹车

大摩更新了2026到2027年全球NAND供需预测,并针对2028年做了一次绿地扩产与AI需求增长的情景测试。测算结果显示,明显的供给短缺会持续到2027年;进入2028年,随着制程迁移和新产能释放,缺口有望收窄,如果AI相关NAND需求同比增长60%且产能扩张符合当前基准情形,缺口能收窄到5%左右,但在中国限制放松、供给纪律松动的悲观情形下,反而存在过剩风险。

服务器端的整体需求依然强劲,长期供货协议(LTA)给价格提供了下行保护。消费端的情况明显分化:模组厂和渠道商的库存水平在上升,智能手机和PC客户在出货量与利润率之间的权衡压力越来越大。大摩指出,这不是什么新变化,但二季度涨价后开始看到实际的订单削减,消费级产品的定价短期内可能真的要见顶,供应商还在把产能往AI方向倾斜,消费端的出货量会继续被压着。

供需模型:2027年缺口未消,2028年要看长江存储这张牌

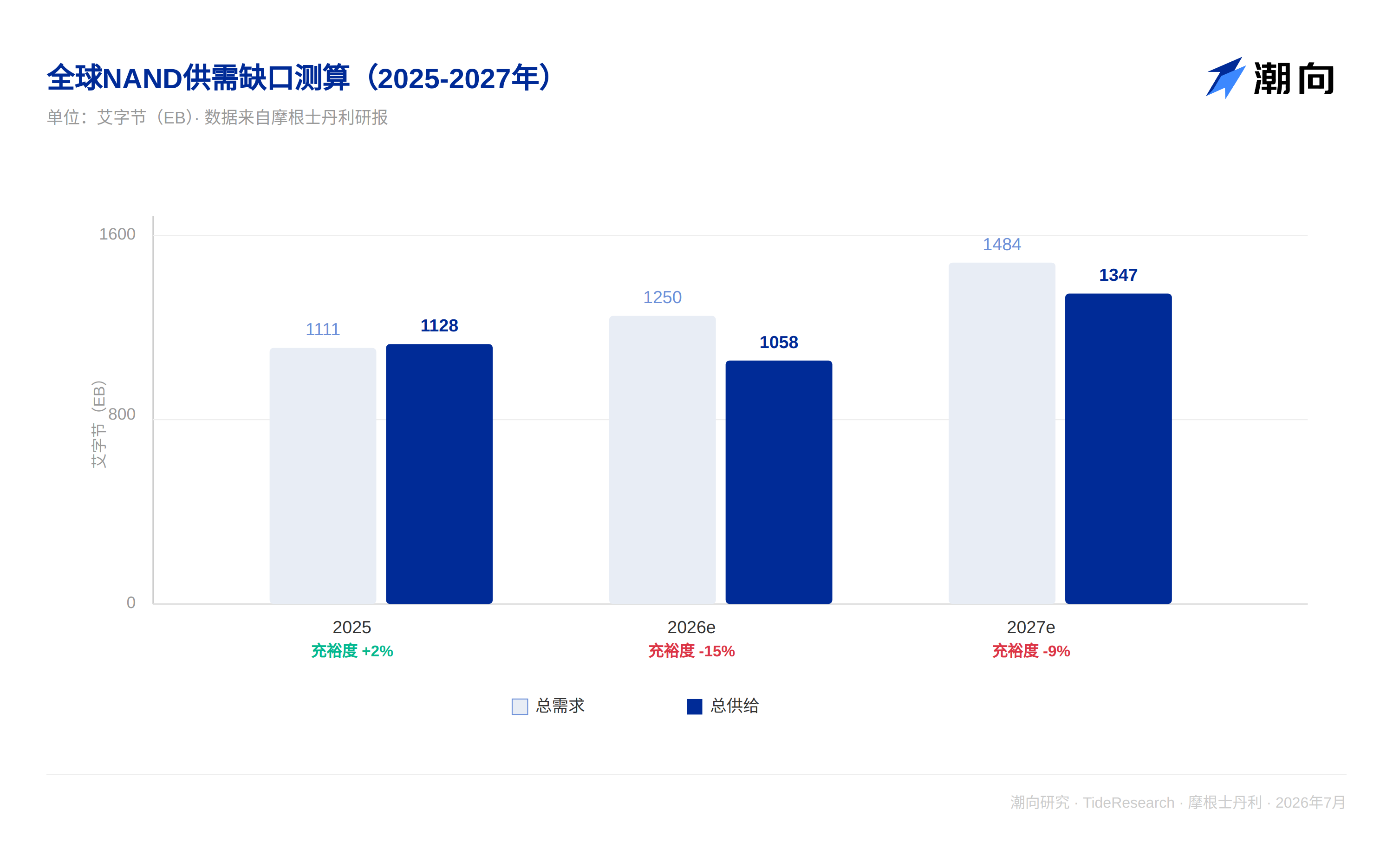

大摩测算,2027年AI相关NAND需求同比增速约60%,带来9%的供需缺口。按照报告的模型,2025到2027年全球NAND总需求从1111艾字节增长到1484艾字节,同期总供给从1128艾字节增长到1347艾字节,供给充裕度从2025年的正2%,滑落到2026年的负15%、2027年负9%,AI在NAND总需求中的占比也从18%一路提到41%。

大摩认为2028年最大的变量是长江存储(YMTC)。这家中国NAND厂商目前同时在建Fab4和Fab5两座工厂,每座规划产能10万片/月,如果全部投向NAND,加上已宣布的五座工厂,理论上能拿下全球NAND行业24%的市场份额。情景测试显示,如果长江存储产能控制在31万片/月的基准水平、AI相关SSD需求同比增长60%,供给缺口能维持在6%左右;但如果五座工厂产能全部拉满到47万片/月,同时AI需求增速放缓到30%,反而会出现接近9%的过剩。供给紧不紧,很大程度上取决于中国厂商愿不愿意踩刹车。

三只标的目标价大涨,评级却没动

江波龙目标价从300元人民币上调到673元人民币,原因是定价趋势好于预期,大摩对2027年缺口的判断信心也更高,预计其2026到2028年每股收益上调299%、247%、244%。群联目标价从2248台币上调到2588台币,二季度业绩大超预期,三季度有望是全年高点,但大摩认为这种强势更多是周期性的,四季度随着低成本库存耗尽、消费电子走弱,收入和毛利率都会明显回落。两家公司大摩都维持中性评级,理由是模组厂在这轮周期里议价权有限,供应商已经把产能向云厂商倾斜,模组厂的出货量增长被限制住了。

慧荣科技的情况不一样。目标价从155美元上调到400美元,对应2027年预期市盈率23倍,高于其2019年以来20倍的历史均值。大摩看好的是慧荣从消费类控制器往企业级SSD和AI服务器启动盘方向扩张,预计启动盘及相关SSD业务在2026、2027年占其总营收比例达到23%、26%,企业级SSD业务MonTitan的占比会从2026年的5%提升到2028年的19%,这也是三只标的里唯一一个大摩把评级和目标价同步调高的。

大摩最看好谁

在DRAM阵营,大摩把三星电子列为亚洲科技团队的首选,理由是市场领导地位和更强的股东回报潜力;在NAND阵营,铠侠是日本半导体团队首选,大摩预计其2027到2028财年年化自由现金流能达到4000亿到5000亿日元,管理层也暗示可能把相当一部分累计现金流返还股东,旺宏则是大中华半导体团队首选,受益于SLC/MLC NAND供给持续偏紧。大摩同时维持美光、SK海力士、SanDisk增持评级,并点名法丹作为SanDisk的关键企业级SSD控制器供应商,认为它正从复苏故事转向结构性成长故事。

潮向视角

这次调整里最值得琢磨的地方,是大摩把评级和目标价这两件事拆开处理了。江波龙和群联目标价都涨了两位数以上,评级却原地不动,说明大摩承认短期定价确实比预期更好,但不认为这能改变模组厂在产业链里的议价地位。真正被同步上调评级预期的只有慧荣科技,支撑它上涨的核心是企业级SSD和AI启动盘这类新业务在往外扩张,不只是搭上了这轮NAND涨价周期的顺风车。对投资者来说,这份报告传递的信号是:短期NAND涨价能不能兑现成个股的评级上调,关键要看这家公司有没有在往AI服务器、企业级存储这类更有议价权的方向去,而不是单纯跟着行业周期涨价吃到红利。

免责声明

本文系潮向研究对第三方券商研究报告的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。