每周一、周三、周五,以数据复盘市场、以趋势把握机会,覆盖宏观经济、美股、贵金属、原油及加密资产,洞察全球市场关键变化,由PANews出品。

宏观市场

美股与科技资产持续走强,而贵金属、原油和加密货币承压。投资者将临时停火视为地缘风险大幅缓释,同时美联储主席沃什鹰派立场推高加息预期,美元与实际利率走强成为主导逻辑。

中东风险溢价正在快速消散,原油遭遇重挫,WTI 原油二季度累跌约31%,6月累计跌超20%,创疫情以来最差单月表现。ING大宗商品主管Warren Patterson指出,市场几乎已经将美伊60天停火协议视作永久停战,当前油价中的地缘政治溢价接近归零。霍尔木兹海峡通航恢复叠加储备释放,供应担忧快速消退。

现货黄金二季度下跌14.1%,创2013年以来最大跌幅,连续四个月下跌触发“死亡交叉”(50日均线跌破200日均线)。市场分析认为该技术信号或引发算法交易抛压,但其预测能力在历史上并不稳定。Libertas的Adam Koos表示,“死亡交叉”是对既有趋势的确认,而非熊市起点。EverBank的Chris Gaffney指出,当前金价调整更多源于通胀预期回落,而非趋势性反转。尽管短期承压,但全球央行持续购金及高债务环境仍为黄金提供长期支撑。机构普遍认为,金价回升需等待美联储政策转向及美元走弱。

美元指数二季度上涨1.3%,连续第四个季度上涨;美债收益率今年持续上涨,2年期美债收益率升至4.17%,二季度上涨10%;5年期美债收益率升至4.22%,二季度上涨7.1%;10年期美债收益率升至4.46%,二季度上涨3.4%,市场已经开始定价美联储年内至少一次加息。

欧洲市场则成为本轮全球风险偏好修复的重要受益者。欧洲股市创历史收盘新高,德国股市二季度上涨超过10%,意大利银行指数上涨25%,创下2020年以来最佳季度表现。

接下来需要关注:

7月1日晚21:00:美联储主席沃什、拉加德、贝利、麦克勒姆出席欧洲央行全球央行论坛。这将为下半年的货币政策定调。

7月2日晚20:30(受7月3日独立日假期影响提前发布):美国劳工统计局发布6月非农就业报告。市场预期新增11.3万人,失业率4.3%,分析人士指出若数据超预期将进一步巩固市场对美联储加息的押注。

美股动态

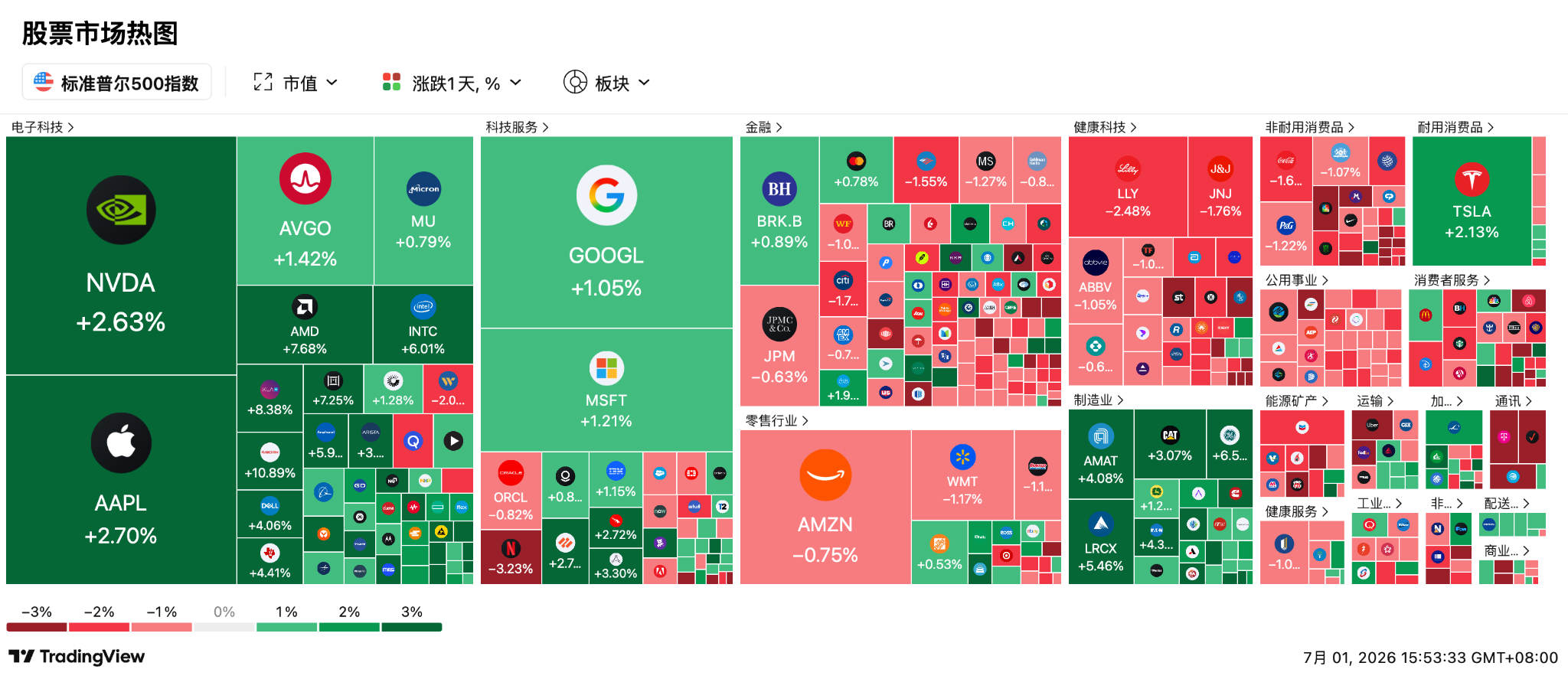

受AI热潮与散户“逢跌买入”推动,美股三大指数集体收涨。标普500收涨0.79%至7499点,道琼斯上涨0.26%报52319点,纳斯达克上涨1.52%至26213点,纳指与标普均创下2020年以来最佳季度表现。

半导体板块表现尤为强劲,费城半导体指数涨3.92%,二季度累涨88%、上半年累涨101%;VanEck半导体ETF(SMH)单日上涨3.78%,上半年累计上涨82.13%。

AMD单日上涨7.68%,台积电上涨4.86%,ASML上涨6%,美光半年暴涨304%,英特尔上涨278%,西部数据上涨270%。高盛预计标普500企业盈利未来一年增长22%,成为支撑估值的重要基础。

存储巨头闪迪(SNDK)单日暴涨10.7%(上半年飙涨857%)领跑标普,美光科技(MU)半年狂飙304%市值首破万亿美元,AMD大涨7.68%(半年涨171%),英特尔与西部数据分别累涨278%与270%。此外,台积电当日上涨涨4.86%,苹果涨2.7%,ASML涨6%,而耐克与Concentrix则因下调业绩指引下跌2.68%与11%。

SpaceX成为继英伟达之后新的市场情绪载体,SPCX突破165美元通道压力位后快速拉升,技术分析师Ali Charts将180美元视作下一目标位。交易员Astronomer则表示,当前SpaceX在风险偏好属性上已开始与BTC形成类似的交易逻辑。

稳定币战争意外成为支付巨头的新战场,Open USD宣布正式推出开放稳定币体系,Visa、Mastercard、Stripe、Coinbase、Bybit、OKX以及BlackRock等超过140家机构加入联盟。麦格理认为,Visa和Mastercard将从“通道商”升级为“稳定币生态治理者”。Circle单日暴跌17.52%,盘后继续下跌;PayPal跌2.7%。与此同时,Circle被正式剔除出罗素1000成长指数和罗素3000成长指数,被动资金流出风险进一步增加。

市场狂热开始引发部分空头警觉,《大空头》原型Michael Burry宣布首次做空卡特彼勒,同时建立英伟达、特斯拉、应用材料以及半导体ETF空头仓位。他认为AI基础设施交易已经出现估值泡沫迹象。

加密货币

BTC跌破60000美元整数关口后最低触及57800美元附近,创下2024年9月以来新低,较历史高点累计回撤超54%。此外,机构资金仍在持续撤离,现货比特币ETF 6月录得45亿美元净流出,创历史最差单月表现,仅昨日单日净流出即达2.23亿美元。CryptoQuant数据显示,比特币实现价格目前位于53,300美元附近,该位置过去每轮熊市都对应最终买点区域。PlanB却认为,本轮熊市最终跌破实现价格的概率已经超过50%。

比特币已明确跌破被视为“牛熊生命线”的200周移动平均线(200 WMA,约6.26万美元),市场情绪受挫。知名分析师DrProfit Crypto警告称,比特币在历史上跌破200周移动平均线后,必然会出现约30%的“终极清算”事件,目标价位为42,000至43,000美元。多位分析师认为比特币历次熊市均在200周均线和300周均线(300 WMA,约5.45万美元)之间结束(并非不可能跌破300周均线)。这一区间曾在2015年、2018-2019年、2020年COVID崩盘以及2022-2023年熊市中发挥强力吸引买盘的作用,成为恐慌最大化时的累积区域。当前价格正处于这一历史熊市底部带上方,市场密切关注是否会出现类似“均线吸引”现象。

技术面上,58000美元成为当前最重要支撑位,月线6万美元和200周均线6.25万美元成为短期反弹压力位。CJ、Mizer以及Peter Schiff均认为44,000至50,000美元区间存在较高概率测试;而Kaz、Astronomer以及Killa则认为56,000-58,000美元流动性清扫后有望迎来7月反弹。

今日要点:

EigenCloud (EIGEN)将于7月1日解锁约3682万枚代币,价值约870万美元

Sui(SUI)将于7月1日解锁约1372万枚代币,价值约940万美元

GoPlus Security(GPS)将于7月1日解锁约7.08亿枚代币,价值约630万美元

Upbit 24 小时交易量排行:BTC、AI、IN、XRP、XLM

比特币现货 ETF:-2.23亿美元,持续9日净流出

以太坊现货 ETF:-2759.96万美元,持续9日净流出

HYPE现货ETF:-301.05万美元

今日市值前100币种最大涨幅:WBT涨14%、XLM涨10.2%、BEAT涨8.1%、M涨7.2%、JUP涨7.1%。

亚太行情

日本市场最大的变量仍然是汇率。美元兑日元升至162.80,创1986年以来新低。尽管日本大型制造业景气指数好于预期,但市场开始担忧日本央行可能被迫干预汇市。数据显示,BTC与美元兑日元52周相关性已经达到-0.90,意味着日元走势正在成为全球风险资产的重要风向标。

6月韩国出口总额同比暴涨70.9%至1022.5亿美元,创近50年最快增速,贸易顺差达361.5亿美元。其中,半导体单月出口飙升至448.2亿美元的历史新高,HBM(高带宽内存)激增171%至126.81亿美元,NAND与SSD分别激增388%和355%。

然而,这一繁荣伴随着严峻的金融风险。高盛、美银及摩根士丹利等机构警告,韩国政府与三星、SK海力士投入的5200亿美元重注,已使市场演变为“自我强化反馈循环”。散户杠杆ETF与机构TRS(总收益互换)导致融资利率飙升,分析师呼吁紧盯主经纪商杠杆,防范融资链条逆转引发连锁崩塌。知名投资人Michael Burry直言,韩国的激进开支是全球AI基础设施泡沫进入尾声的信号。

今日港股不开盘,A股方面,沪指重返4100点,但创业板指下跌1.89%。券商爆发,半导体材料与设备板块强势,存储芯片概念活跃,但光伏逆变器与部分算力硬件回调。SEMI将2026年全球前端设备预测上调至1522亿美元,进一步助推算力热情。此外,人形机器人板块表现活跃,特斯拉Optimus 3代7月量产改造与优必选U1订单破万拉动拓斯达、金道科技、海晨股份、四会富仕均暴涨20%。广发证券策略团队指出,市场已全面切换至“阿尔法硬核业绩定价时代”,传统的顺周期博弈逻辑已失效。

接下来需要关注:

7月1日:中国正式实施新的境外投资监管条例,引入覆盖投资全生命周期的“全过程监管”。该政策加强了对人工智能、半导体和电动汽车等敏感领域的安全审查,预计将瞬间冰封或重塑通过新加坡等枢纽进行的海外高科技并购与资本跨境流动节奏。

2026年7月至8月:特斯拉加州弗里蒙特工厂产线改造完毕后,Optimus 3(V3)人形机器人将正式启动量产。超过10家中国核心供应商的订单落地与产能兑现,将直接决定A股人形机器人概念是走向基本面证伪,还是开启新一轮波澜壮阔的科技主升浪。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。