散户的钱比华尔街的路演跑得更快

在全球散户还在等待明日 SpaceX 的正式 IPO 时,加密散户们已经围绕着 SpaceX 的股权玩了三个月。

截止 6 月 10 日,加密领域已有超过 15 家加密交易所和平台协议向散户出售 SpaceX 的 Pre-IPO 产品。币安、OKX、Bitget、Hyperliquid、Coinbase、Bybit、Kraken 等全部入场,两个月内铺开了从永续合约到 SPV 代币(通过专门设立的持股公司间接持有 SpaceX 股份,再把份额代币化卖给散户),再到代币化 IPO 配售的完整产品线。

根据 Coin Metrics 数据,截止 6 月 9 日,仅永续合约一项,全平台未平仓持仓就突破了 3.85 亿美元,峰值日交易量超过 2.5 亿美元,累计交易量达 27 亿美元。

除此之外,Bitget 把持有的 6100 万美元做成一个产品,全部卖给了散户,Gate.io、MEXC、BitMart 等平台合计超过 3500 万美元,Pre-IPO 代币总分销接近 1 亿美元。同时,Kraken 通过 xStocks 框架开放了 4 亿美元的 SpaceX 认购额度,Bybit IPO Express 额度 1 亿美元。

从 IPO 配售、SPV 份额到永续合约持仓,加密散户在 SpaceX 上的实际资金投入和风险敞口已超过 10 亿美元。

加密散户的 SpaceX,买的到底是什么

4 月,Pre-IPO 永续还是一个只存在于 Hyperliquid 上的小众品类,日均交易量不过几百万美元。两个月后,币安、OKX、Coinbase 全部入场,这个扩散速度在加密衍生品历史上很少见,比合约交易和 Meme 币品类的铺开都快。

催化剂是一场 AI 芯片公司的 IPO。5 月 14 日 Cerebras 在纳斯达克上市,承销商定价 185 美元 / 股,开盘直接跳到 350 美元。开盘前最后一小时,Hyperliquid 上 CBRS 永续的 VWAP 为 354.54 美元,偏差仅 1.3%,传统私募交易平台 Forge 和 EquityZen 同期偏差高达 35%。链上合约在没有承销商参与的情况下给出了最接近开盘价的定价,每一个 CEX 的产品经理都看到了同一件事。

入场竞赛在 5 月迅速展开,OKX 率先上线 Pre-IPO 永续,Trade.xyz 在 Hyperliquid 跟进,首日交易量 3300 万美元。5 月 21 日币安入场,转折点出现了。根据 CoinDesk 数据,币安上线前整个 Pre-IPO 永续市场日均交易量约 2000 万美元,币安进入后 7 天中有 4 天日成交突破 1 亿美元,累计 4 亿美元。6 月 4 日 Coinbase 上线 SPCX-PERP,最晚入场的巨头补上了最后一块。

永续之外,Bitget 通过 Republic 配售了 6110 万美元 SPV 代币,Gate.io、MEXC、BitMart 等跟进。6 月初 Kraken 和 Bybit 通过 xStocks 开放代币化 IPO 配售,合计额度 5 亿美元。三条产品线在两个月内全部铺开。

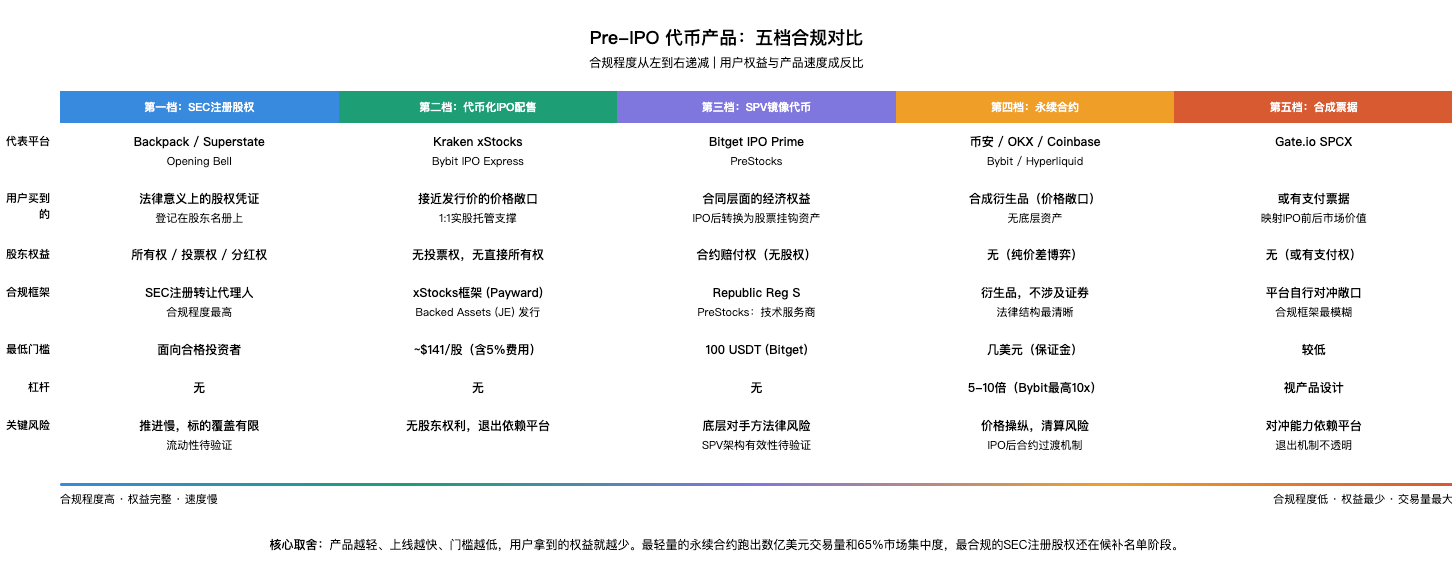

若按合规程度划分,目前市面上的 Pre-IPO 代币产品大致可以分为五档,各档之间的差距极大。10 亿美元的资金规模分布在这五档产品中,集中度极高。

永续合约,用户买到的是一个价格赌注。永续合约是交易量最大、参与平台最多的品类,各大主流交易平台目前都上线了 SpaceX 永续,杠杆最高 10 倍,定价由场内博弈决定,和底层股权没有任何法律关系。散户买的是一个价格敞口,拿不到任何股东权益。这一档贡献了 10 亿美元中最大的一块,全平台未平仓持仓 3.85 亿美元,累计交易量 27 亿美元,币安一家占 65%。

SPV 镜像代币,用户买到的是一份合同层面的经济权益。SPV 镜像代币是参与方式最多样的一层,包括币安 Web3 钱包接入的 PreStocks、Bitget IPO Prime 等。让 Bitget IPO Prime 跑通的合规底层是 Republic,一家 2016 年成立的美国合规众筹平台,核心实践是将 SPV 嵌入其私募与众筹生态中。同样走 SPV 路径,不同平台的做法有本质区别。Bitget IPO Prime 产品负责人 Ken 在接受 Foresight News 专访时给了一个具体的对照,Bitget IPO Prime 通过 Republic 直接收购 SpaceX 老股后发行代币,底层资产链条较短。部分平台以技术服务商角色参与,自身不直接持有底层资产,资产池涉及多层对手方,链条越长,法律架构的验证难度越高。

按照他的说法,Bitget 选择跟 Republic 签下 1 至 2 年排他合作,给 preSPAX 单独开了一个专项池,按公募规模 1:1 直接收购对应股数的老股,并在收购前完成资产真实性与对手方可靠性的法律尽调。

一家香港 SFC 持牌的虚拟资产交易平台提供了观察 SPV 路径运作方式的另一个窗口。2026 年 5 月,该平台与一家新加坡 MAS 持牌机构合作,完成了亚洲首单合规的 SpaceX 股权挂钩存托凭证代币化分销。该平台负责人对 Foresight News 表示,这一产品架构分为三层:第一层是 SpaceX 的早期 VC 等原始股东,第二层是持有股份的 SPV,第三层是直接面对用户的前端交易平台。SPV 代币总分销接近 1 亿美元,给用户的是合同层面的经济权益,但能否兑现取决于底层资产是否真实、SPV 法律架构是否站得住。

代币化 IPO 配售,用户买到的是接近发行价的价格敞口,有 1:1 实股托管支撑,但没有股东身份。Kraken 和 Bybit 通过 Payward 旗下的 xStocks 框架,向全球 110 多个国家的用户开放了 SpaceX IPO 配售申购。每个代币由托管机构持有的 1 股实股做 1:1 支撑,但 Kraken 的文档明确写了,持有人没有投票权,不构成对底层股份的直接所有权。两家合计配售额度 5 亿美元,是 10 亿美元中规模最大的单一板块。

SEC 注册链上股权,用户买到的是真正的股份。Backpack 联合 SEC 注册转让代理人 Superstate 推出的 Opening Bell 计划在链上原生发行法律意义上的 SpaceX 股份,用户获得的是实际股东身份。这是合规程度最高的路径,但也是推进最慢的,到 6 月初都还没正式上线。

最后一档是 Gate.io 的 SPCX,用户买到的是一张金融合同。一位业内人士也指出,Gate.io 的 SPCX 是一种或有支付票据,底层对冲敞口的披露极为有限,合规框架在传统金融中也缺乏统一标准。

这五档产品的取舍结构很清晰,合规程度越高、用户权益越完整,产品推进的速度就越慢、覆盖的用户规模就越小。最合规的 SEC 注册股权还在等待名单阶段,最轻量的永续合约已经跑出了数亿美元的交易量和 65% 的市场集中度。

有意思的是,交易量和用户权益的倒挂关系,在定价能力上也成立,给用户权益最少的永续合约,定价反而最准。权益完整和定价准确之间没有正相关关系,散户选择了门槛最低、速度最快的产品,而这个产品恰好也提供了最有效的价格发现。

同一只 SpaceX,在四个市场有四个价格

有意思的是,散户在不同平台看到的 SpaceX 报价,差距大到像是完全不同的资产。

6 月 10 日,Bitget 的 preSPAX(SPV 代币)报价约 156 美元,币安 SPCX 永续约 174 美元,OKX SPACEX 永续约 191 美元。尚未执行 Rebase 的 Hyperliquid 上,SPACEX-USDH 仍报约 1982 美元,和其他平台的价差超过 10 倍。

价差的根源一方面在于各平台在推产品前拿到的原始价格不一,申购的价格也有所不同,同时部分 Pre-IPO 永续以「每股价格」计价,而 SpaceX 在提交 S-1 之前从未公开过确切的总股份数量。各平台只能自行估算。

而平台之间也没有一条有效的套利通道。Bitget 上的 preSPAX 无法转换成 PreStocks 的 SPACEX,更无法和 Forge 上的老股直接对冲。每个平台的持有人事实上被锁死在单一发行方手里,直到 SpaceX 上市那天才有解。当某个小平台的流动性突然枯竭时,散户面临的滑点和清算风险远高于在主流平台交易。

6 月 1 日 SpaceX 提交 S-1A 修订稿,披露完全稀释股份约 130.8 亿股,和多数平台此前的估算出现偏差。各平台开始陆续调整股本口径,并 Rebase SpaceX 相关产品的价格。

OKX 在 6 月 2 日率先执行 Rebase,将股本从 10 亿一步调整到 S-1 披露的 125.2 亿股,调整比例 12.52 倍,合约价格从 2000 美元以上直接降到 150 至 200 美元区间。币安的 SpaceX (SPCX) Pre-IPO 永续合约在上线时就预留了 Rebase 条款,写明股本偏差超 3% 即触发调整;S-1A 公布后偏差远超阈值,6 月 8 日正式宣布按 1.1 倍比例 Rebase,6 月 10 日执行。Trade.xyz 明确声明不执行任何 Rebase,因而其价格目前仍在 2000 美元附近。

Rebase 陆续完成后,各平台价格开始收敛。Coin Metrics 数据显示,截至 6 月 8 日全平台 SPCX 永续的 VWAP 已收敛到 155 美元,较 135 美元发行价溢价约 15%,隐含估值约 1.94 万亿美元。但收敛过程中也出现了短期套利机会,币安确认 Rebase 后跨平台价差一度高达 10%,机构和做市商在即将 Rebase 的币安建立多头、在已完成市场定价的 Trade.xyz 建立等量空头,等 Rebase 执行后两侧价格收敛即可锁定确定性利润。

流动性碎片化只是表面问题,底层的产品风险更实质。

Arkstream Capital 的研究发现,在 1.2 万亿美元估值水平上,市面上标注为 SpaceX 的 Pre-IPO 股份中,实际可执行交割的不到 10%,多个中介机构重复挂牌同一批股份,名义供给远大于真实持仓。PreStocks 的 Anthropic 代币隐含估值一度达到 1.5 万亿美元,底层 SPV 实际持有的资产仅约 2300 万美元。

5 月 13 日,Anthropic 和 OpenAI 公开声明 SPV 方式的股份转让在公司章程下无效,PreStocks 上两家公司的代币随即暴跌 34% 至 39%。这是 Pre-IPO 加密产品迄今为止最大的单次风险事件,直接暴露了 SPV 路径的法律脆弱性。

Gate.io SPCX 的合规框架同样存疑,「或有支付票据」在传统金融中就缺乏统一监管标准,Gate.io 对底层对冲敞口的具体安排几乎没有公开披露,用户实际面对的对手方风险难以评估。

除了产品层面的风险,交易所从 Pre-IPO 永续里获得的收益结构也值得关注。 Pre-IPO 标的的波动率远高于 BTC 和 ETH,散户在这些合约上压倒性做多,做空的主要是做市商和套利者。当绝大多数持仓方向一致时,多头需要向空头持续支付资金费率,这笔费用是结构性的。交易所本身在每笔成交上抽取手续费,在每次清算中收取罚金。币安 7 天 4 亿美元交易量,这个品类对交易所来说是一条高毛利的新产品线。散户在为「参与未上市巨头」的叙事支付溢价,交易所和做市商在另一侧稳定获利。

归根结底,Pre-IPO 加密产品降低了准入门槛,但没有降低底层风险。传统金融用合格投资者认定和高门槛来过滤风险承受能力不足的参与者,这套机制有其粗暴的一面,也有其合理性。加密平台把门打开了,但门后面的风险,产品权益差异、底层资产虚实、IPO 过渡不确定性、流动性碎片化并没有因为门槛降低而消失,只是从机构投资者的肩上转移到了散户身上。

SpaceX 只是第一枪

SpaceX 是 Pre-IPO 加密产品的第一个超级标的,它的 IPO 规模之大、关注度之高,把一个原本边缘的实验性品类推到了行业的聚光灯下。但很显然,这场竞争不会随着 SpaceX 6 月 12 日在纳斯达克挂牌而结束。

OpenAI 估值 8520 亿美元,目标 9 月上市,IPO 估值可能突破万亿;Anthropic 6 月 1 日保密提交 S-1,刚刚完成 650 亿美元的 H 轮融资,最新估值 9650 亿美元,接近万亿,市场预期 10 月前后 IPO。仅这两家加上 SpaceX,合计超过 3.5 万亿美元的市值将在 2026 年下半年陆续进入公开市场。

当前,纳斯达克的 Fast Entry 规则已于 5 月 1 日生效,S&P 500 也在提议将快速纳入等待期从 12 个月缩短至 6 个月。大型 IPO 从上市到被指数基金配置的周期在急剧压缩,指数基金的被动买盘会在上市后迅速涌入,这让 Pre-IPO 头寸的退出确定性更高,也是这个品类持续有吸引力的底层逻辑。每一个超级 IPO 的推进,都会为 Pre-IPO 加密产品带来新一轮需求脉冲。

Pre-IPO 永续合约可能只是过渡产品,币安 bStocks、Kraken xStocks 和 Coinbase 的代币化路线图,目标都是在加密平台上交易所有美股。SEC 的创新豁免框架一天不落地,这些计划就无法在美国正式推进。SpaceX Pre-IPO 是这个更大基础设施计划的第一次压力测试,测试的结果将直接影响交易所在代币化股票赛道上的下一步决策。

从更长远的视角看,Pre-IPO 代币化产品的教育意义可能超过其当前的交易体量。SpaceX、OpenAI、Anthropic 充当了入口,让全球散户第一次接触到此前只属于合格投资者的概念和工具。这类产品在客观上起到了金融平权的作用,但产品架构差异、权益边界模糊和监管真空等问题也一并摆在了台面上。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。