DeFi 金库化浪潮,8 大 DeFi 金库全景拆解。

撰文:Castle Labs

编译:AididiaoJP,Foresight News

金库分类

本节报告对金库生态进行了量化分析,旨在提供该领域的全面图景及其演变。我们按类别分析生态系统,追踪各金库和策展人(curator)的 TVL 变化。我们分解管理人集中度,并提供主要资金流动的展望,结合今年定义金库的结构性转变进行背景分析。

金库不应被视为单一、包罗万象的市场,而应根据其不同实现方式进行评估,每种方式都有不同的参数、风险向量和对压力测试的反应。聚合统计数据仅能提供部分图景,还需要大量细微差别。

在开始分析之前,明确「金库」一词的定义是我们的方法论基础。

我们的定义基于部署路径。金库被定义为「用户借以访问主动收益生成策略的工具」。任何纯粹作为链下工具包装器的资产均被排除在我们的分析之外。

- Maple 的 syrupUSDC 属于金库:用户将稳定币存入协议,协议将其借给机构借款人,并通过发行的代币通过信用活动累积 APY。

- Lido stETH 属于金库:用户存入 ETH,协议赚取质押收益,并通过再基化代币分配。

- Centrifuge JAAA 属于金库:用户通过代币化包装器访问 AAA 级 CLO 收益,该包装器通过其信用头寸产生收益。

- BlackRock 的 BUIDL 不符合金库定义:它是直接代表链下国债基金 1:1 索赔的代币发行。

我们以此视角定义了八大结构性类别:

- Lending vaults(借贷金库)

- Liquid staking(流动性质押)

- Restaking(再质押)

- Risk-Curated vaults(风险管理金库)

- Vault Infrastructure Providers and Yield Optimisers(金库基础设施提供商和收益优化器)

- RWA credit vaults(RWA 信用金库)

- Perpetual LP vaults(永续 LP 金库)

- Options vaults(期权金库)

为了更好地理解其动态和增长,我们将风险管理金库单独列为一类。

在逐一分析各类别之前,我们先突出金库的整体表现。

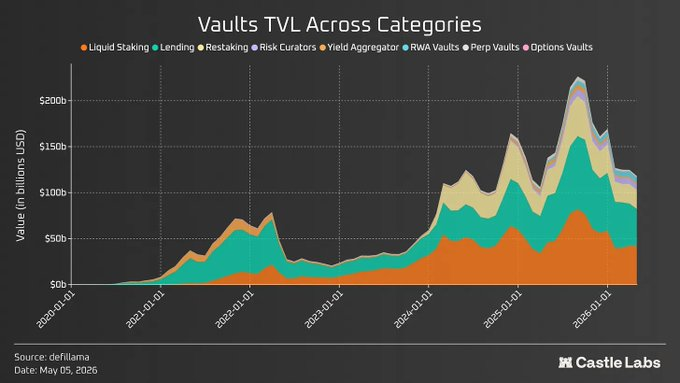

金库生态现状

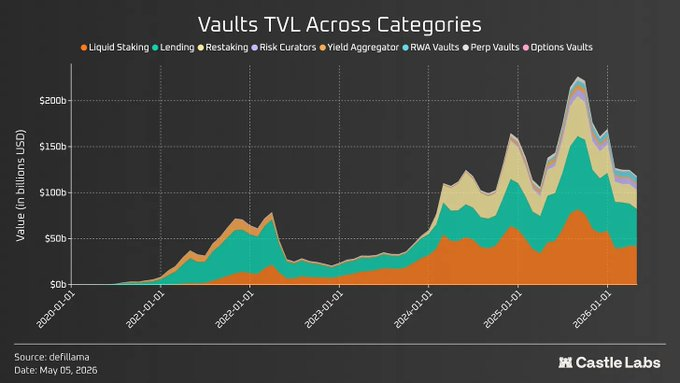

所有定义的金库类别合计净 TVL 为 1204 亿美元,较去年 10 月左右 2410 亿美元的峰值下降约 50%。10 月峰值后的下降趋势由 10 月清算事件驱动,该事件引发了 DeFi 全链的连锁清算。

金库 TVL 数字高于当前 DeFi TVL(约 860 亿美元),原因是存在重叠。例如,Liquid Staking 协议如 @LidoFinance 发行的 stETH 是一种再基化资产,代表质押 ETH 的收益,可作为 @Aave 和 @Morpho 等借贷协议的抵押品。

如果转向类别层面分析,整体图景会发生巨大变化。最近的事件导致 TVL 流出,并促使整个行业进行更广泛的现实检验(希望转向以安全为先的方法),关注安全性和风险管理。

借贷、流动性质押和再质押 等类别受影响最大,因为它们对链上资产暴露最多,并支撑着链上经济;而 RWA 金库 由于暴露于非加密资产,继续展现出非相关性增长。期权金库 在 2022 年 4 月达到峰值,此后一直挣扎。风险策展管理的金库与其它主要类别遭受了同等打击,TVL 在 10 月底达到峰值,随后因 Stream Finance 事件而下降。

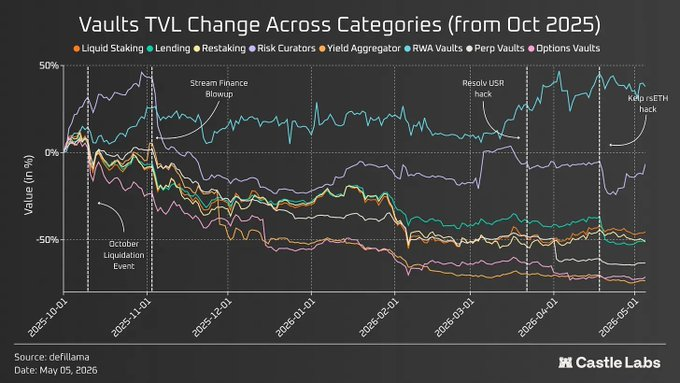

从 2025 年 10 月到 2026 年 5 月的三起事件(Stream Finance、Resolv 和 Kelp 黑客事件)构成了良好的压力测试窗口,这些爆仓 / 攻击对整个 DeFi 产生了连锁影响。下图中,我们突出显示了这一时期各类别的 TVL 历史。如上所述,除 RWA 金库在此期间增长 37.8% 外,大多数类别表现不佳,其它类别均出现显著回撤。

接下来,我们分析各金库类别的增长,并突出最近趋势和转变。

借贷金库(Lending Vaults)

借贷是最大的金库类别,占 DeFi TVL 的绝大部分。去年标志着向管理人金库的广泛转变,由 Morpho 等产品驱动,该趋势得以扩大。在 Morpho 上,策展人可以创建自己的金库,这些金库可暴露于多个市场,并为存款人赚取收益。这些金库最终可由任何提供商(包括 TradFi 机构)管理。Morpho 最近的 Vaults V2 升级为管理人提供了更多功能,包括嵌入批准的适配器以访问多来源收益、细粒度风险控制(如设置金库暴露的绝对或相对上限)、内置 KYC 控制等。

在相同背景下,Aave 也推出了 V4,引入了专用 spokes 和统一流动性枢纽。Spokes 提供更大的功能,包括自定义风险参数、隔离抵押类型和每个市场的 Oracle 配置。它与 Morpho 的管理人主导模式不同,Aave 的治理仍需审查和批准这些 Spokes 的实施,而 Morpho 是无许可的。这是 Aave 从单一式借贷向模块化借贷的转变。

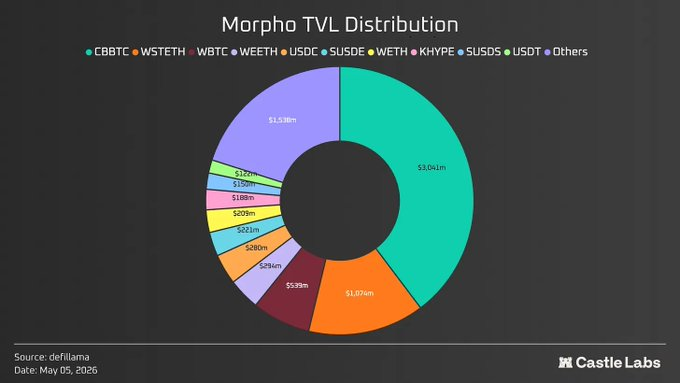

管理人模式使 Morpho 在以太坊主网和 Base 上 TVL 超过 75 亿美元。Base 极大贡献了 Morpho 的增长,从 6.04 亿美元增至超过 28 亿美元。这显示了 Morpho 追求的分销伙伴关系的威力,例如与 Coinbase 的合作:目前以美元计价的 TVL 中约 40% 是 cbBTC,并帮助 Coinbase 用户促成超过 10 亿美元的贷款。

针对管理人模式在机构投资者中找到市场契合度的情况,Aave 通过 Horizon 竞争机构轨道,自推出以来已积累超过 3.5 亿美元 TVL。

此外,过去几个月 Aave 经历了诸多变化,包括 BGD 和 ACI 等服务提供商离开 Labs,以及「Aave will Win」框架的宣布和批准,该框架将所有 Aave 产品的收入路由给代币持有者。

这些事件对 Aave 用户没有太大直接影响。唯一影响是 Aave 代币的价格表现,但最近的 KelpDAO 攻击改变了局面:Aave 损失超过 120 亿美元 TVL,在 TVL 上更接近竞争对手 Morpho。Aave TVL 与 Morpho TVL 的比率过去在 5-6 倍,现在因该事件降至 2 倍以下。

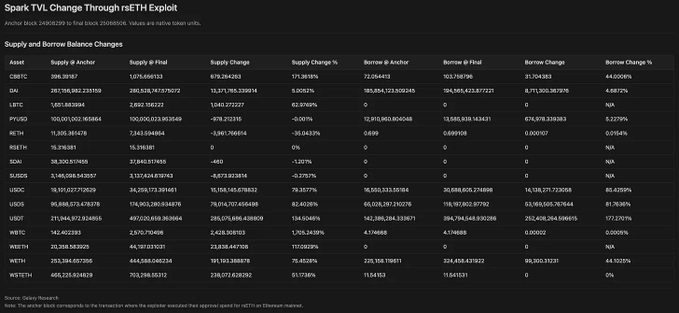

Sky 生态的借贷协议 @sparkdotfi 是黑客事件后受益于流入最多的协议之一。下图展示了该协议的 TVL 变化:

最值得注意的是,比特币供应量几乎翻了三倍,稳定币借款增加 78% 至 7.52 亿美元,利用率保持可控,WETH 借款增加 44.1% 至 32.5 万 WETH。

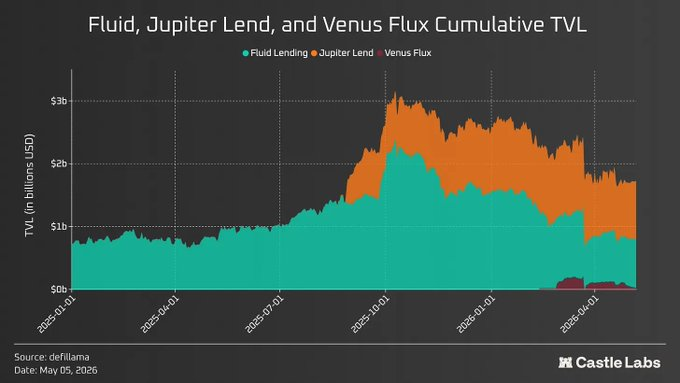

@0xfluid 统一流动性层也引入了不同的流动性设计方法,借贷、借款和 DEX 共享同一资本。用户抵押品作为 Fluid DEX 的 LP 赚取交易费,而借款资金作为 Smart Debt 部署到 DEX 池,赚取费用以抵消借款利息成本。

Fluid 的另一个有趣方法是与 @JupiterExchange 和 @VenusProtocol 等协议合作,推出白标产品如 JupLend(Solana,TVL 9.26 亿美元)和 Venus Flux(BSC,TVL 2100 万美元)。这是 Fluid 更广泛定位的一部分,与各链主要玩家合作并获得更多市场份额,这些玩家与 Fluid 共享费用。

值得一提的是 Solana 上主要的借贷栈 @kamino vaults,TVL 超过 16 亿美元。该协议通过其 K-Lend 模型(Solana 上的 Morpho 等价物)实现了显著增长。这使 Kamino 能够与 Gauntlet 等成熟策展人合作,并针对机构集成。

平台上最大的金库是 @SentoraHQ PYUSD,TVL 超过 2.19 亿美元;第二是 RockawayX 的 RWA USDC 金库,仅 3300 万美元,这表明 Kamino 和 Solana 整体仍有很大增长空间。

流动性质押和再质押(Liquid Staking and Restaking)

流动性质押和再质押分别占金库 TVL 的很大份额,为 424 亿美元 和 206 亿美元。

流动性质押的主要玩家是 Lido(218 亿美元)、Binance Staked ETH(89 亿美元)、@Rocket_Pool(12 亿美元)和 @Coinbase cbETH(3.2 亿美元)。

Lido 长期保持主导地位,其发行的 stETH 在 DeFi 中高度可组合。同时,Lido 的主导也显示了集中风险。他们通过推出 Earn 产品扩展服务,该产品作为聚合层,将用户资金存入 DeFi 赚取收益。但该产品在最近 Kelp DAO 黑客事件后因暴露于 rsETH 而受损。

Binance Staked ETH 自去年以来增长 121.8%,得益于 Binance 的用户基数。

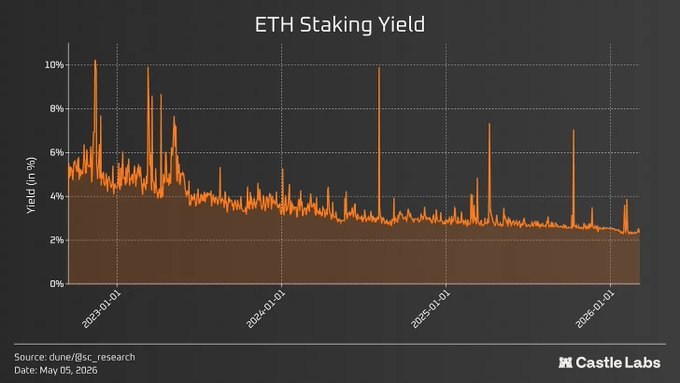

对于其他协议和整个类别,增长缓慢,并以质押收益稀释为代价,目前收益率约为 2.5%。

另一方面,再质押和流动性质押 作为类别,通过提升流动性质押收益而增长。@KelpDAO 是一个流动性质押协议,其黑客事件和更广泛的 DeFi 连锁反应凸显了这些资产的可组合性风险——它们被 DeFi 广泛接受作为抵押品,在此次事件中更像是漏洞而非特征。

再质押和流动性质押的主要玩家是 @EigenCloud(78 亿美元)、@ether_fi(57 亿美元)、Kelp DAO(16 亿美元)和 Renzo(1.67 亿美元)。

EigenCloud 和 EtherFi 等再质押产品随着时间推移扩展了额外服务。

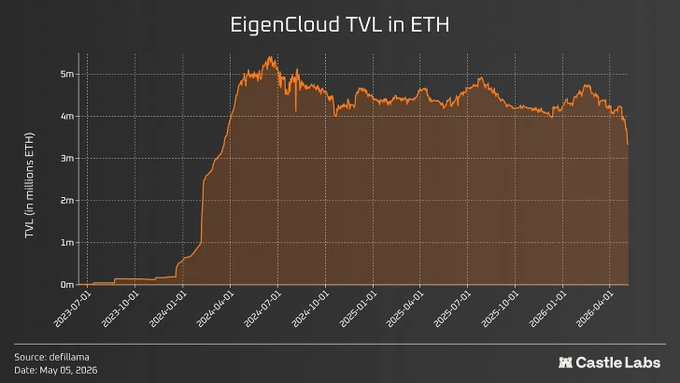

EigenCloud 2025 年品牌重塑帮助其定位于 AWS 类别,推动可验证执行。其数据可用层 EigenDA 被多个 L2 使用,包括 @megaeth、@Mantle_Official 和 @Celo。EigenDA 上发布的数据超过 1.8 TB,产生约 9 万美元总费用。EigenCloud TVL 长期以 ETH 计价保持平稳,但最近在 Kelp 黑客后下降,因为用户在不确定期倾向于撤资。

同样,EtherFi 扩展为新银行,并有数千活跃卡用户,通过其产品累计消费约 4.4 亿美元。此外,他们有一个 Liquid 产品(别忘了 EtherFi 最初作为流动性质押协议推出),支持多种策略提升 DeFi 收益。其顶级 ETH 收益金库 TVL 为 1.775 亿美元。

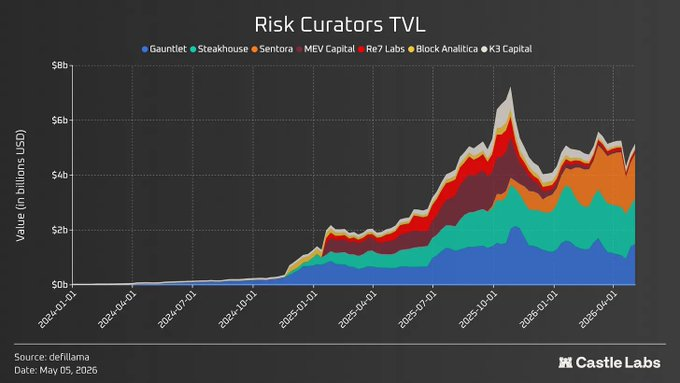

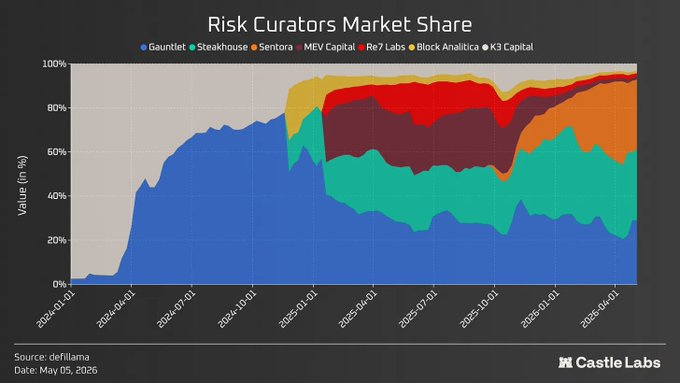

风险管理人金库(Risk Curated Vault)

风险管理人金库是增长最快的类别之一,反映了从单一式到模块化借贷的转变。他们在 Morpho 等平台上提供的管理金库为其赚取绩效和管理费,类似于 TradFi 基金的运作方式,将用户资本部署到不同策略中产生回报。

该类别当前 TVL 约为 65 亿美元,其中 75% 由三大策展人持有:Sentora(18.5 亿美元)、@SteakhouseFi(16.3 亿美元)和 @gauntlet_xyz(15 亿美元),表明该类别竞争较少。

这些风险管理人收取的费用低于 TradFi 对冲基金和风险基金(通常收取管理费约 1-2% AUM + 绩效费约 10-20% 利息收益)。例如,按收入计的顶级管理人 Steakhouse Financial,在 21.3 亿美元 AUM 上产生年化收入 300 万美元(占总 AUM 的 0.14%)。这些管理人通常只收取绩效费,在某些情况下收取管理费,但目前费用显著较低。这是竞争格局的结果,管理人竞相提供最低费用以吸引最多 TVL。

尽管如此,风险管理人仍集中在顶部,由三大提供商主导,这比流动性质押中 Lido 遥遥领先要好。

此外,这种集中意味着什么?Steakhouse 团队对此表示:「集中很可能遵循传统资产管理中的幂律,例如 ETF,大部分 AUM 集中在领先管理者身上。这不一定是坏事,而是规模和信任复合到更大管理者身上的反映,他们在绩效、产品范围和费用负担上竞争。DeFi 的好处是竞技场是开放的。任何人都可以进来竞争。我们预计顶级集中将持续,同时边缘有健康竞争,并有专业化空间。」

集中动态在 Stream Finance 事件后最近发生变化,此前 MEV 资本和 Re7 也有强劲表现,分别峰值达 14.9 亿美元和 8.3 亿美元。后来它们萎缩,Sentora 成长为第二大策展人。

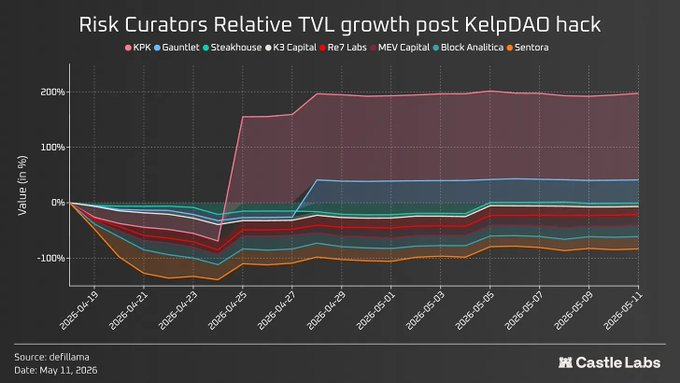

此外,在 KelpDAO 黑客事件后,对风险管理人的影响显而易见,但少数赢家如 @kpk_io(+159.6%)和 Gauntlet(+42.7%)实现了净正流入。对 KPK 而言,增长来自其最近的 Morpho V2 金库推出,吸引了 ensdomains、CoWSwap、NexusMutual 等存款。他们集成了代理驱动的自动化用于再平衡和金库退出,提升了风险管理。对 Gauntlet 而言,增长来自其 BSC 链扩展以及与 Lista DAO 借贷协议的合作,吸引了新流入。

正如 Sentora 的 Juan Pellicer 指出:「DeFi 保险也正在成为机构图景的真实部分。提供经济实惠的保险能力改变了需要向投资委员会负责的国库或资产管理人的计算,这是一个结构性解锁。」

金库基础设施提供商和收益优化器(Vault Infrastructure Providers and Yield Optimisers)

收益优化器作为类别正在成熟,并看到大量新进入者。随着链上收益来源增加,优化或聚合模式将成为更好的金库模型,为存款人提供全市场最佳收益。

@Veda_labs(10 亿美元)、@upshift_fi(3.8 亿美元)和 Fluid Lite Vault(1.64 亿美元)等协议引领该类别。每个协议服务不同模式,但目标始终是为存款人无缝集成优化收益的金库,提供 DeFi 中最佳可用收益。由于持续的市场回撤和去年 10 月以来的压力期,它们目前远低于峰值。

将 Veda 和 Upshift 等提供商视为创建隔离收益产品的基础设施而非聚合器是有帮助的。Upshift 使用自己的策略引擎强制执行金库授权,并通过将部署限制在白名单链 / 协议 / 代币 / 智能合约调用来实现自我托管。此外,Upshift 更好地归类为多策略金库,因为其金库提供 DeFi 中包括借贷、基差交易、carry trading、LP、RWA 等多种策略暴露。

Veda 利用模块化架构,将操作分离为「无聊」金库(唯一目的是持有资产),而任何专业任务由外部模块执行。该协议使用 Merkle 树通过白名单强制执行特定金库操作的权限。

基础设施提供商让机构极易从单一集成开始,分配到一个借贷协议,并随着产品提供扩展添加更复杂的策略,以获得更高收益和更深流动性。

其他产品如 @ipor_io 的 Fusion(3000 万美元)和 @GearboxProtocol(2900 万美元)也作为收益优化层。Fusion 的主要目标是链上金库基础设施,使独立实体(如策展人和资产管理人)能够构建和运营杠杆循环等收益策略。

每个 Fusion 金库在策展、策略和分配上都是独特的。自动化构建在策略层面,具有不同触发器用于优化、杠杆维护、清算风险管理、路由等。例如,在负价差时交换、使用闪电贷进行杠杆仓位的跨市场迁移,或在风险事件时退出。正如 Fusion 团队指出:「这种自动化在最近 rsETH/Aave 危机中至关重要,其中 IPOR DAO 在主网的 stETH 循环金库是最早完全切断对 Aave v3 核心暴露的金库之一。自动化和执行通常允许策展人在最需要快速行动时快速进行风险管理。」

杠杆循环代表了迄今为止最高的协议管理价值,约为 8000 万美元。这更高是因为 TVL 对于收益优化器来说是不足的指标。相反,应通过其管理资产(AUM) 分析这些提供商,因为它们将资金分配到其他协议,因此 TVL 无法反映真实增长。

Gearbox 推出了针对被动贷款人和主动借款人的金库架构。

其核心是使访问杠杆或 delta 中性暴露于 farming 或流动性提供策略成为可能。虽然大多数金库机制围绕策展人的资产管理构建,但 Gearbox 专注于贷款人的风险管理基础设施。

借款人可以打开 Credit Accounts 与 Gearbox 外部协议交互,同时资金保持非托管。V3 引入了策略级防火墙,在 Credit Account 或策略失败时保护协议。在事件发生时,它们无法耗尽超出分配给它的共享流动性池,从而保护被动贷款人免受传染。

最近,该协议还宣布专注于 RWA 循环金库。

RWA 金库(RWA Vaults)

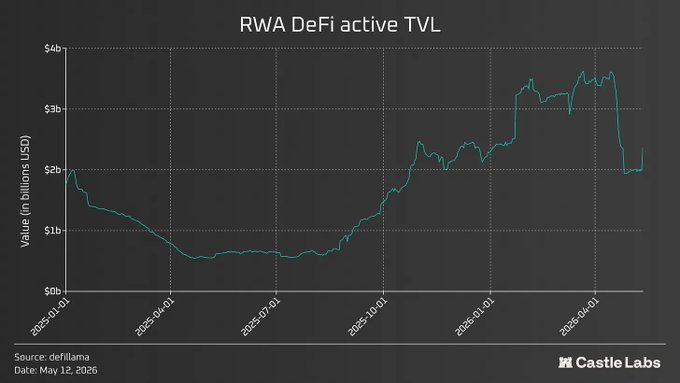

RWA 金库在过去 5 年期间见证了一致增长,复合年增长率达 231.3%,反映了零售和机构投资者对 RWA 收益暴露的兴趣增加。即使在最近 @ResolvLabs 和 Kelp 攻击之后,RWA 金库类别也保持粘性,由于对链上资产暴露有限而没有太大变动。

该类别最大玩家是 @maplefinance(21 亿美元)、@centrifuge(16 亿美元)、@anemoycapital(11 亿美元)、@re(2.63 亿美元)等。

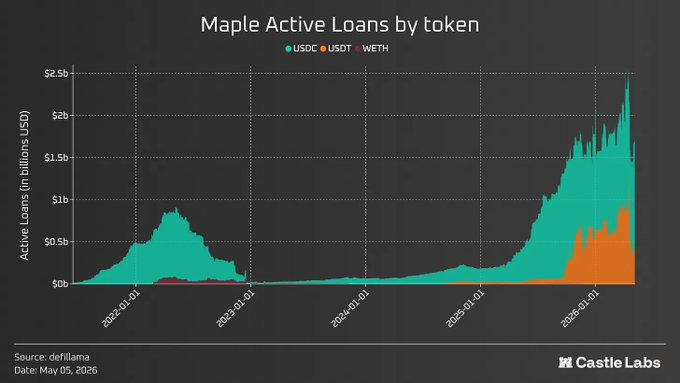

Maple Finance 在过去一年快速增长,TVL 从 2025 年初几乎增长 10 倍。这种增长可归因于多种因素,包括推出 Syrup,这是协议从仅机构模式转型的一部分。该推出为零售流量打开大门,通过 syrupUSDC 和 syrupUSDT 等产品,这些产品在 DeFi 中高度可组合。DeFi 可组合性和深度流动性使资产能够通过借贷协议循环并与 @pendle_fi 等产品集成,从而贡献增长飞轮。反映产品需求,平台当前活跃贷款总额约 17 亿美元。这些贷款以 USDC 为主,占总活跃贷款约 75%,其次是 USDT。

其他产品也见证了巨大增长。例如,Centrifuge 将自己定位为私人信用基础设施协议。其与 Anemoy 的合作导致 11 亿美元的 T-bill 池在 Centrifuge 基础设施上运行。Centrifuge 最近还被 Coinbase 选为代币化合作伙伴。

Re 等产品将再保险承保风险带到链上,更广泛地让用户暴露于真实世界收益。除此之外,Upshift USDC 金库借给超额抵押的机构基金,为存款人提供机构借贷暴露。

尽管 RWA 在 DeFi 中见证了所有增长,但它仍仅代表链上代币化价值的一小部分。目前活跃 RWA DeFi TVL 约为总 RWA 价值的 1/10。这种巨大差异是因为这些资产属于不同类别,超出正常资产的一般考虑,包括赎回期、合规性和某些情况下的流动性问题。

任何资产要在 DeFi 中扩展,都需要活跃赎回和二级流动性,因为用户可能需要出售这些资产以恢复流动性,或在借贷协议中,清算人以接近标记价格偿还贷款并出售资产获利,但由于 RWA 带来的所有注意事项,大部分变得更难实施。

此外,像 RWA 这样的收益型资产还有增长飞轮的另一个重要部分:循环。RWA 循环是用稳定币借入对抗代币化国债,并反复重新部署到收益型金库中。4-5% 的基础国债收益,杠杆 2-3 倍,可产生 7-12% 的回报,但前提是借款成本保持低位(约 1%)。链上稳定币利率波动大,可能显著压缩这一利差。用于此类交易的杠杆会放大清算和 Oracle 风险,该策略取决于 RWA 抵押品的价值稳定。

为此,目前有几种解决方案:

- ERC-7540:引入异步 ERC-4626 金库,使用户在底层资产链下结算期间可将赎回索赔用作流动性。Centrifuge 是生产环境中 ERC-7540 的重要示例之一,使用同步存款和异步赎回,解决了 DeFi 与 TradFi T+ 结算的紧张关系。这些混合金库正在成为任何触及链下资产的金库的模板。

- Securitize Vault Registrar:该 ERC 在使用 RWA 于 DeFi 时将每个投资者映射到其身份,确保协议符合资产所需的所有法规和要求。

- Redstone Liquidation Flow:他们通过引入基于拍卖的清算并将头寸连接到 KYC 验证的求解器来进行 RWA 清算,这些求解器承担链下底层资产并在链上关闭头寸。

- Upshift Clear:Upshift 正在与 Superstate 一起发布新产品,实现即时 RWA 赎回,允许用户以当前报告价格将 RWA 换成 USDC,收取 5bps 赎回费。

该类别另一个协议是 3F,一个在链上杠杆 RWA 的平台(@3f_xyz)。它目前有 700 万美元 TVL,并以不同于其他解决方案的方式处理 DeFi 中的 RWA 资产问题。它试图外部化不同因素,包括 Bridge Facilitators 和 Liquidity Integrators。前者为完成用户基于基础资本打算的暴露提供预付流动性。例如,用户目标 300 万美元暴露并有 100 万美元存款,可从桥接促进者获得剩余 200 万美元流动性,实现整个头寸的 3 倍杠杆。同样,当用户打算平仓时,促进者提供所需流动性,解决赎回延迟问题。后者流动性整合者在用户想要立即退出时提供即时流动性。因为即使有桥接促进者,用户 100 万美元存款仍需经过整个赎回过程,这些整合者提供急需的流动性。

这两种方法都从市场借用效率,就像借贷中的清算一样,由有动机的链上参与者填补 RWA 循环中的所需缺口以获利。随着时间推移,此类系统变得更容易扩展,因为每个参与者都从过程中有所收获:循环者获得顺畅退出,促进者通过提供流动性和更快赎回为用户赚取利润。

如上节所述,Gearbox 也计划推出「Retokenisation」:一项允许基础设施原生支持非原子代币化资产的杠杆铸造和赎回的功能,而无需二级流动性或产生赎回延迟。实际上,Gearbox 的合约将与 RWA 发行人的合约作为一个整体运作,为 RWA 杠杆创建一个无缝、可组合的系统,直接在发行人层面,使 Gearbox 成为唯一提供 RWA 原生杠杆的 EVM 协议。

永续 LP 金库(Perpetual LP Vaults)

永续 LP 金库由 Jupiter Perps(7.15 亿美元)、@HyperliquidX HLP(3.96 亿美元)、@DriftProtocol(2.56 亿美元,黑客后下降)、@GMX_IO(2.42 亿美元)和 @Ostium(5100 万美元)代表。

Jupiter 的 JLP 仍是 TVL 最大的永续金库,但自去年 10 月以来已损失超过一半价值,原因是清算事件。

HLP 在价值保留方面表现更好,从去年 9 月 6 亿美元峰值下降 30%。Hyperliquid 的金库经历持续波动,通常由 HLP 浮动收益驱动,受其结构和市场条件影响。因此,高收益周期吸引资本,而低收益或亏损期则将其推出。

重大亏损事件之一发生在 2025 年 3 月,一名交易者在 Jelly 代币上开设巨额空仓,然后撤出保证金,触发强制清算,并促使 HLP 接管头寸。此类对金库的亏损为存款人创造了结构性偏见,常将 HLP 归类为风险更高的金库,但 Hyperliquid 降低了此类高风险代币的允许杠杆,以避免此类情况,从而放大了亏损。

Ostium OLP 等产品提供 RWA 永续暴露,并为其用户提供不同的配置收益,但其 TVL 从峰值下降约 50%。这种回撤是更广泛市场变动和 Ostium 收益周期的结果。

此外,Ostium 最近引入了架构变更,使 OLP 成为高级 tranche 和日内结算层,永不承担第一风险。这与 HLP 模型相反:以前想要 OLP 提供的方向性暴露的存款人可能离开,但同时它成为风险降低的被动收益来源,在新模型中适合存款人。

期权金库(Options Vaults)

DeFi 期权金库(DOVs)作为类别随着时间推移逐渐消退,在 2022 年达到峰值。DOVs 提供覆盖看涨和现金担保看跌等策略暴露,但资本效率低、风险较高,且随着时间推移吸引了较小受众,因为加密用户倾向于永续合约。但期权金库最近一直在改善并巩固其用例,至少对更精明的用户而言。

期权金库不再以以前的格式存在。相反,它们在架构上不同且更用户友好,通过 @DeriveXYZ 和 @ryskfinance 等产品交付。如今,期权金库通过询价(RFQ)系统 执行,市场 maker 在后台处理。

Derive 是一个期权和永续交易所,其 2025 年 3 月 V2 推出因功能扩展而见证加速增长,例如使用 CLOB 并启用机构级功能如场外托管和多种抵押类型支持,分别处理 120 亿美元和 160 亿美元的永续和期权量。Derive V1 的金库仍活跃,为用户提供不同策略期权暴露,并为其存款人创建 delta 中性头寸,最大化 APY。这些金库当前持有约 240 万美元 TVL。

另一方面,像 Rysk 这样的产品通过覆盖看涨和现金担保看跌为零售提供期权暴露。它在 Hyperliquid 上推出,专注于 HYPE 的覆盖看涨,目前 TVL 约 5600 万美元,并处理了 9.75 亿美元 的期权名义量。此外,他们还提供 Rysk Premium,这是一个旗舰产品,作为复杂分配者的金库,跨不同期权策略部署资金,并为存款人产生一致收益。

新的金库实现专注于解决先前 incumbent 的一些问题。这些包括糟糕的策略设计(时间框架短至 7 天)、固定间隔执行交易(创造抢跑机会)以及可定制设计,让用户对齐自己的规模、行权价或到期日。期权金库提供商现在更 attuned 于市场脉搏,选择上市哪些资产以抓住收益型资产的新机会窗口。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。