主要结论:

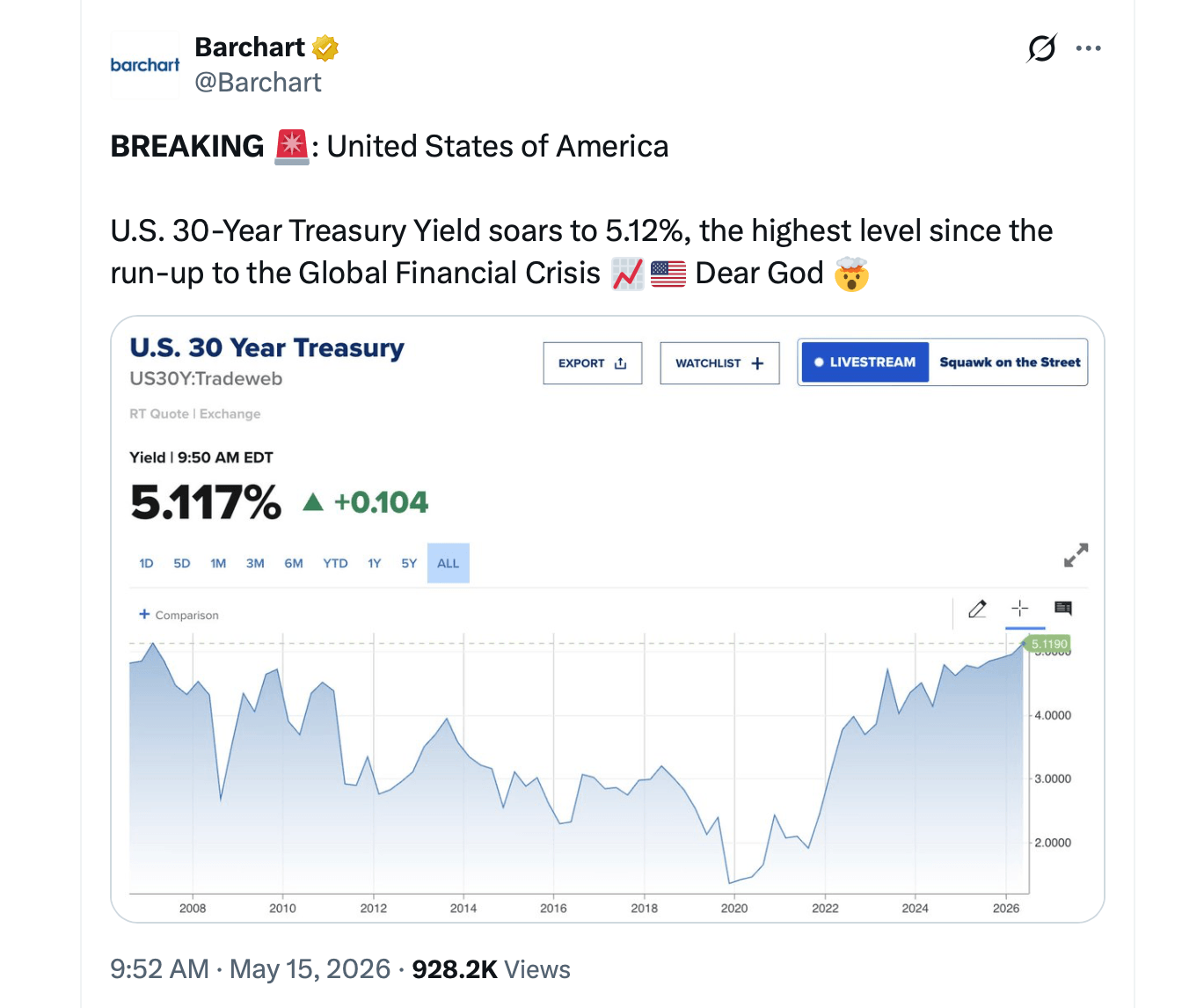

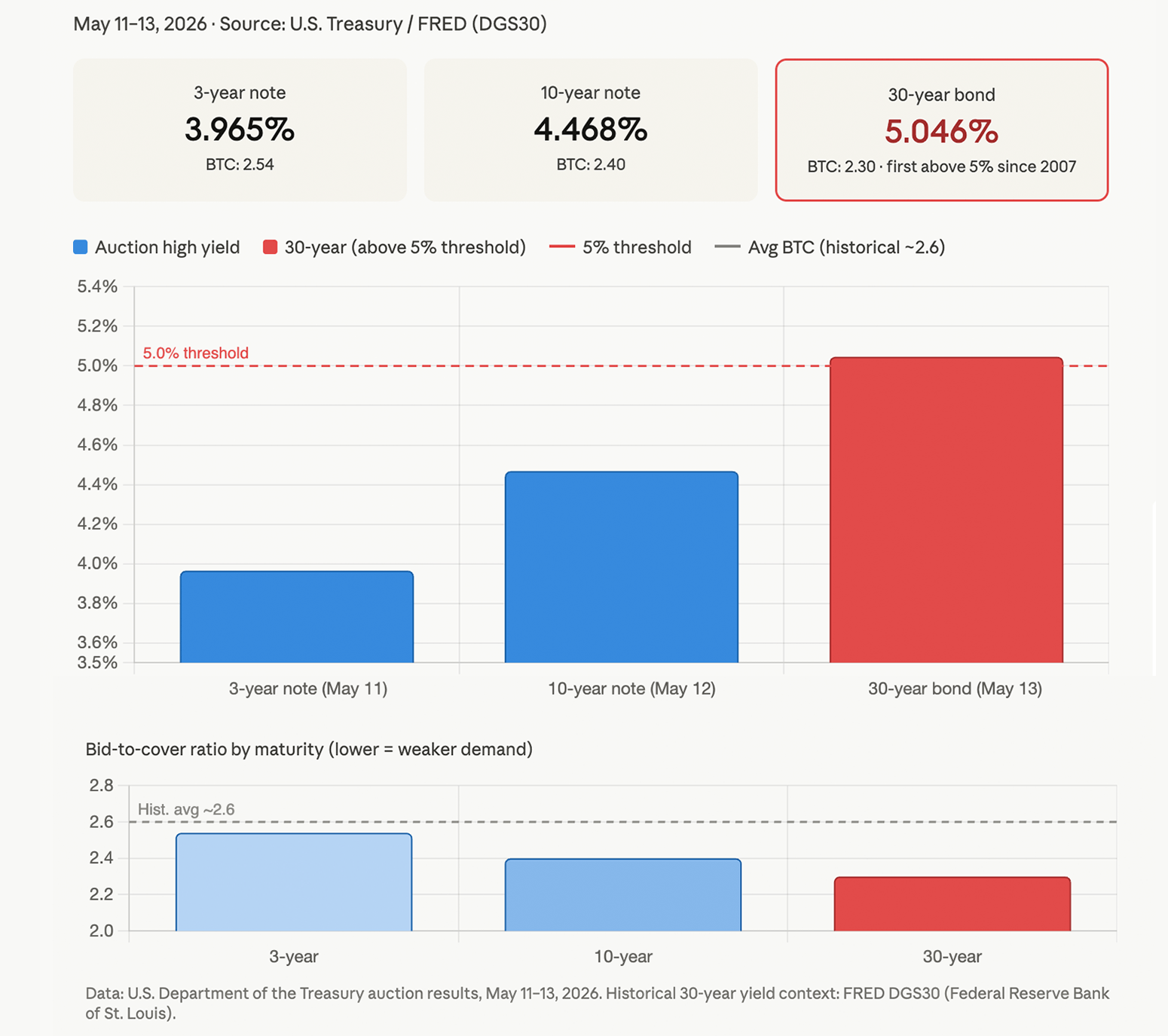

- 美国财政部在5月11日至13日出售了1250亿美元的新债务,30年期国债的成交利率为5.046%,是2007年以来的最高水平。

- 三场拍卖的投标覆盖比均低于2.55,显示投资者对长期美国债务的需求减弱。

- 30年期收益率上升至5.1%的威胁将推高未来几周的抵押贷款利率和企业借贷成本。

这三场拍卖包括3年期国债、10年期国债和30年期国债,于5月15日结算,在固定收益投资者难以称之为舒适的背景下进行。4月的CPI和PPI数据均高于预期。由于与伊朗相关的中东紧张局势,油价突破每桶100美元。联邦政府继续以一个让债券持有者几乎没有放松空间的速度进行借款。

结果毫无疑问。投资者希望收益率能有所提升。

在5月11日,财政部以高达3.965%的收益率出售了580亿美元的3年期国债,投标覆盖比为2.54,间接投标者,通常是外国机构和中央银行,吸收了大约63%的竞争性获奖。市场参与者将此次结果标记为疲软,需要价格让步才能完成交易。

5月12日的10年期拍卖引发了更为强烈的担忧。财政部以高达4.468%的收益率发放了420亿美元,投标覆盖比为2.40。该拍卖比拍卖前水平低了约0.4个基点或更多,意味着买家要求的收益率高于交易员之前定价的水平。该结果推动10年期国债在公布结果后进入4.48%至4.59%范围的现货交易。

5月13日的30年期拍卖传递了该周最显著的信号。财政部以高达5.046%的收益率出售了250亿美元,票息设定为5.000%。这是自2007年8月以来首次有30年期国债成交利率达到或超过5%。投标覆盖比为2.30,三场拍卖中最弱。该结果推动30年期收益率在结算后几天接近5.1%。

间接投标者提供了继续参与海外市场的最明确迹象,在30年期拍卖中吸收了大约66.6%的竞争性获奖。但整体参与度低于今年早些时候地缘政治紧张局势加剧前的水平。主要承销商,按规定必须投标,吸收的份额低于近期拍卖,表明国内机构买家的信心有限。

这一周的模式是一致的。每场拍卖均低于预期。每个投标覆盖比均低于近期历史平均水平,通常在2.5至2.6以上。每个结果在公布时都推动收益率上升。

对于美国家庭和企业来说,影响是直接的。抵押贷款利率、汽车贷款和企业债券的定价都与国债收益率相关联。30年期国债收益率超过5%意味着经济各个领域的借贷成本面临持续上升的压力。

对于联邦政府来说,计算迅速累积。随着国债达到数万亿美元,支付每个新发行债券的更高收益率增加了利息支出。这种支出与联邦预算中的每一项开支在竞争。

股市历史上对30年期收益率超过5%持警示态度。更高的无风险利率使长期资产,尤其是成长型股票,在现值方面变得不那么有价值。这种动态在5月的交易平台上并未被忽视。

美联储面临着自己的挑战。如果通胀保持高位,部分是由于与地缘政治冲突相关的能源成本,那么降息的合理性将变得更加困难。长期收益率反映出较高的通胀预期,表明市场并不指望快速转向。

目前,美国国债仍然流动性良好并且功能正常。没有拍卖失败。但投资者在长期债券的定价中表现出谨慎情绪,每次后续的疲软结果都加大了政策制定者在借贷成本进一步上升之前必须回应通胀数据的压力。

接下来的主要数据点,包括5月的CPI和任何美联储的沟通,将决定本周的拍卖结果是代表一个平台还是一个底部。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。