对于像 Coinbase 和 Robinhood 这样「交易优先」的平台来说,挑战在于能否在保持与市场周期挂钩的同时,有效地向相邻金融产品扩张。

撰文:Fintech Blueprint

编译及整理:BitpushNews

加密货币正处于熊市的深渊之中。

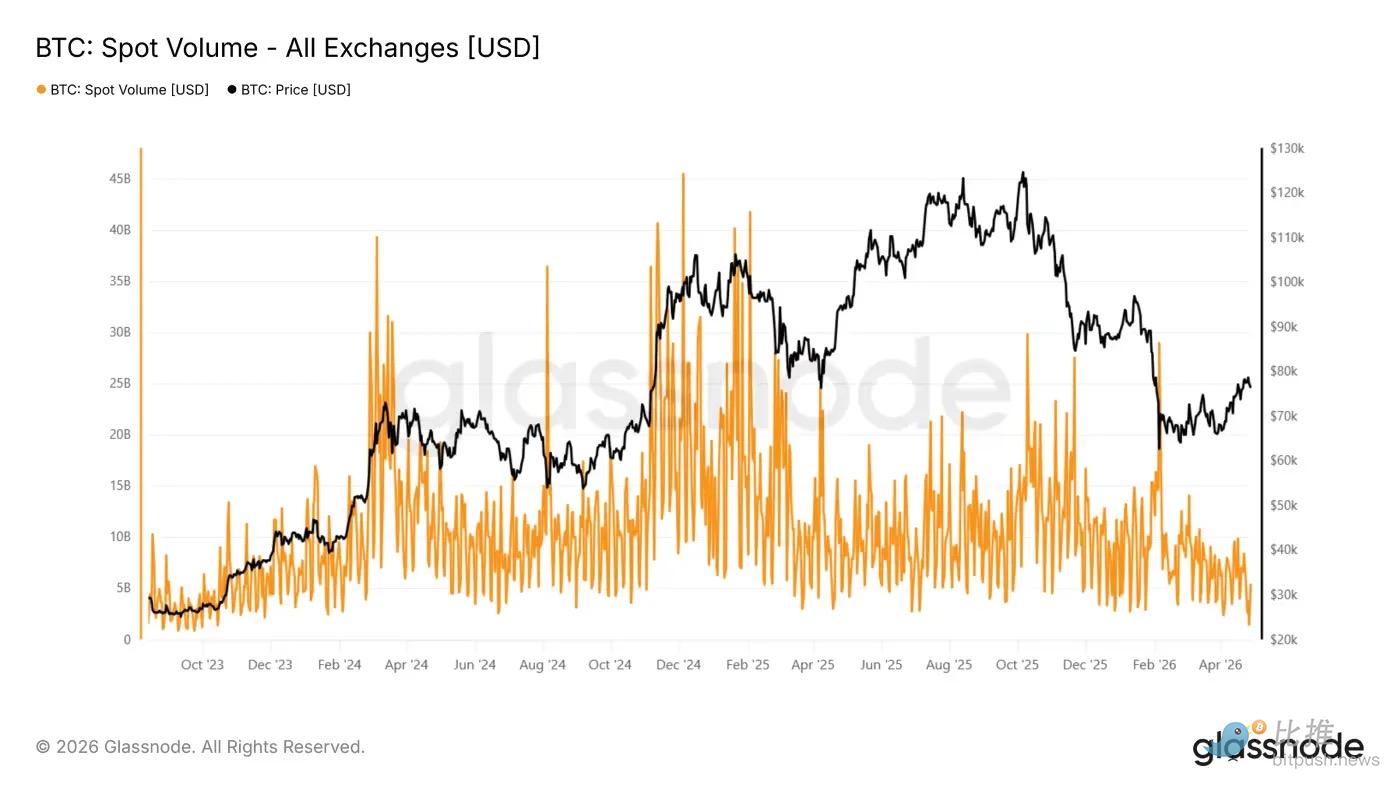

比特币目前在 8 万美元左右徘徊,较 2025 年 10 月接近 12.6 万美元的峰值下跌了约 36%。根据 Coinbase 的数据,中心化交易所的现货成交量已萎缩至 2019 年 9 月以来的最低水平,第一季度同比下降了 44%。

市场现状

一些链上分析师认为,近期从 6 万美元开启的反弹可能后劲不足。这已经是过去两个周期中持续时间最长的熊市反弹,但其表现更偏向于技术性调整而非基本面驱动。衍生品(永续合约)持仓量(Open Interest)的上升与现货活跃度的下降并存,表明这一波走高主要是由空头挤压和投机仓位平仓驱动的,而非持久的买盘。

活跃度的下降正在蚕食交易平台的收入。Coinbase 第一季度营收同比下降 31% 至 14.1 亿美元,并录得 3.94 亿美元的净亏损,而去年同期则盈利 6,600 万美元。管理层还在同一周宣布裁员 700 人(约占员工总数的 14%),理由是加密货币的周期性以及「AI 时代」的成本重置。

交易业务:下滑的核心

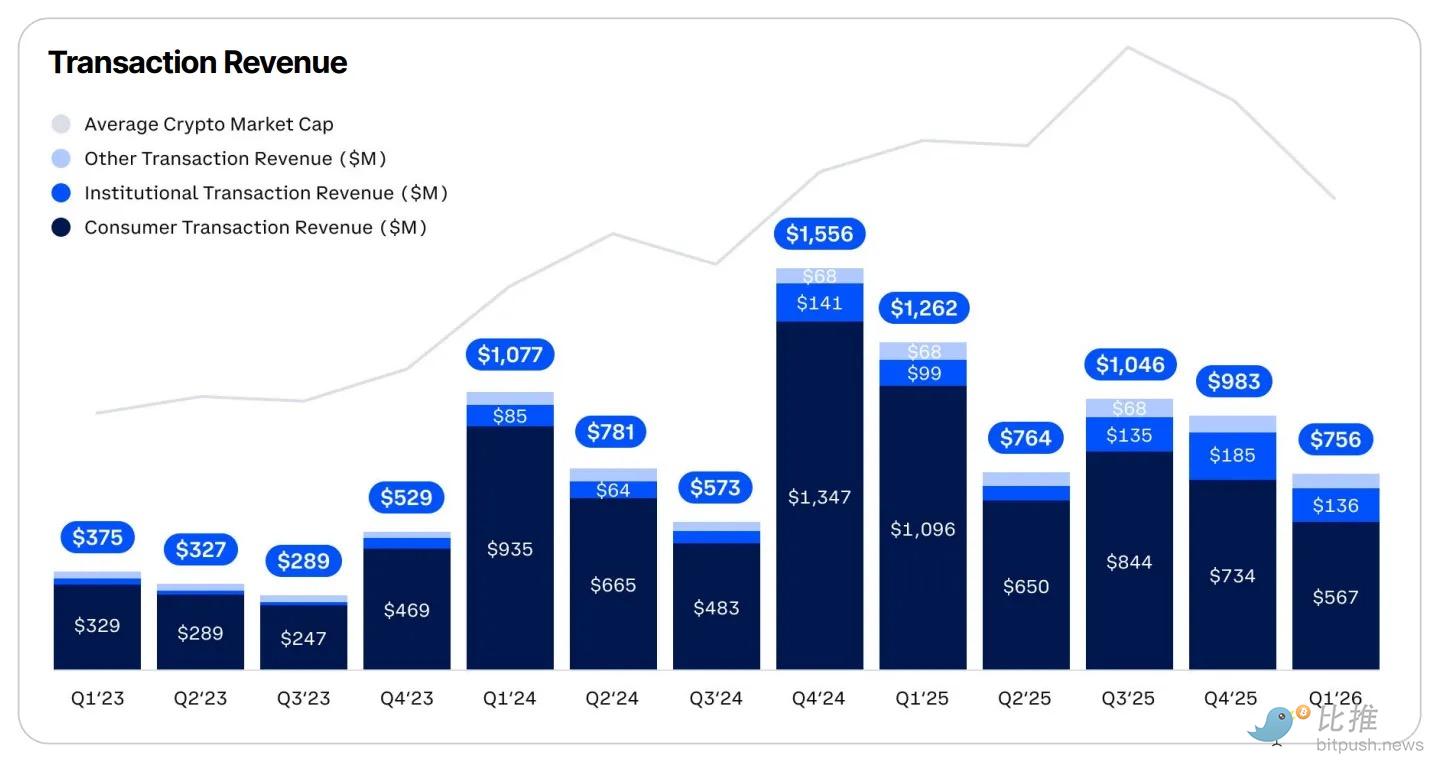

交易业务处于下滑的中心地带。

交易收入占第一季度总收入的 56%,同比下降 40%。其中,散户交易收入下降 48% 至 5.67 亿美元。机构交易收入在此期间实际上有所增长,但这一增长几乎完全归功于 2025 年 8 月完成的价值 43 亿美元的 Deribit 收购案;若剔除此影响,有机的机构交易量实际上也下降了 48%。

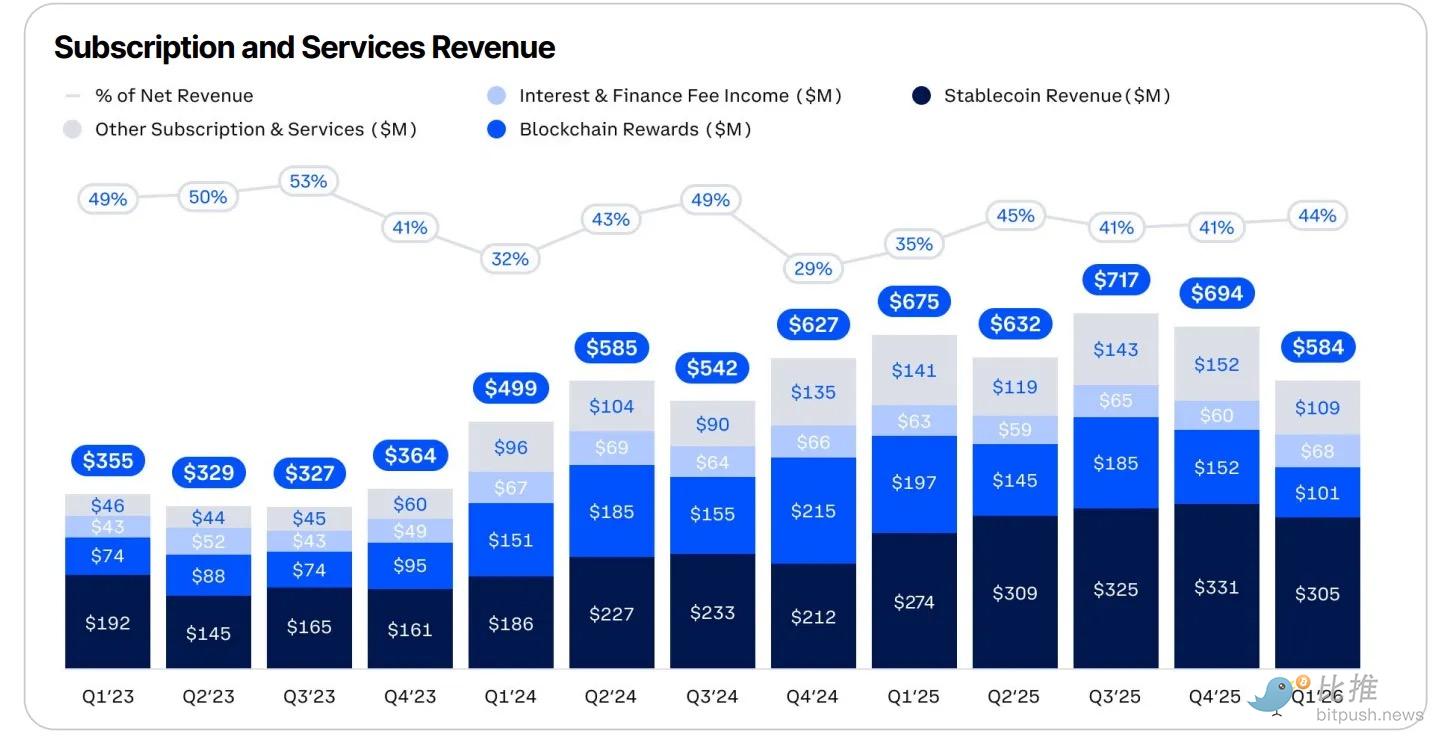

其余收入来自订阅与服务业务,分布在稳定币收入(通过 Coinbase 与 Circle 的合作,从客户的 USDC 余额中赚取的利息收入)、区块链奖励、利息和金融费用,以及 Coinbase One 等其他订阅产品。

该板块目前占总收入的 44%,管理层将其描述为抵御交易波动的「持久缓冲」。但这在一定程度上具有误导性。稳定币收入是单一最大收入来源,占净收入的 22%,同比增长 11%,但它与交易量高度相关。当客户想要规避波动或在资产间轮换时,会转入 USDC;一旦市场转好,他们就会重新投入波动性资产。这种动态表现正是过去 3 年订阅与服务收入占比基本持平的部分原因。

Robinhood:多元化的力量

与此同时,Robinhood 公布了更为强劲的数据。

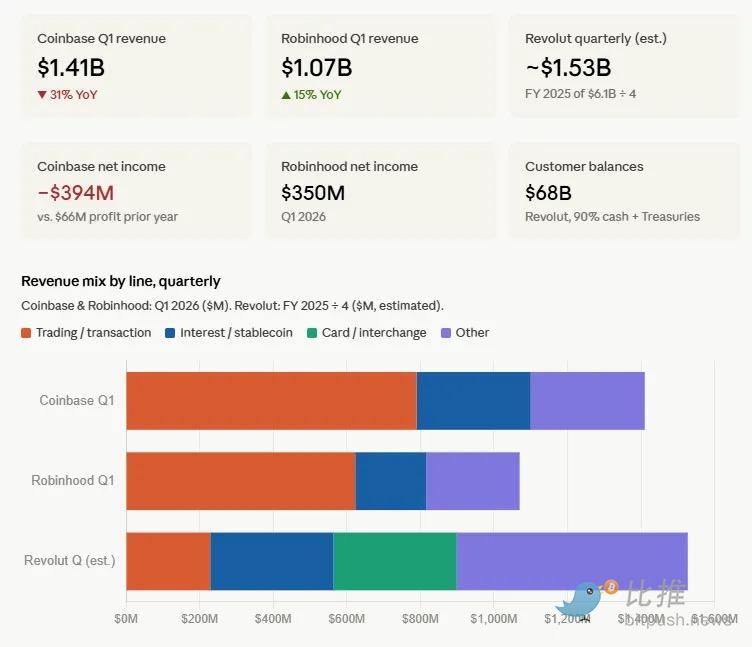

其营收同比增长 15% 至 10.7 亿美元,净利润为 3.5 亿美元,但仍未达到分析师的营收预期。

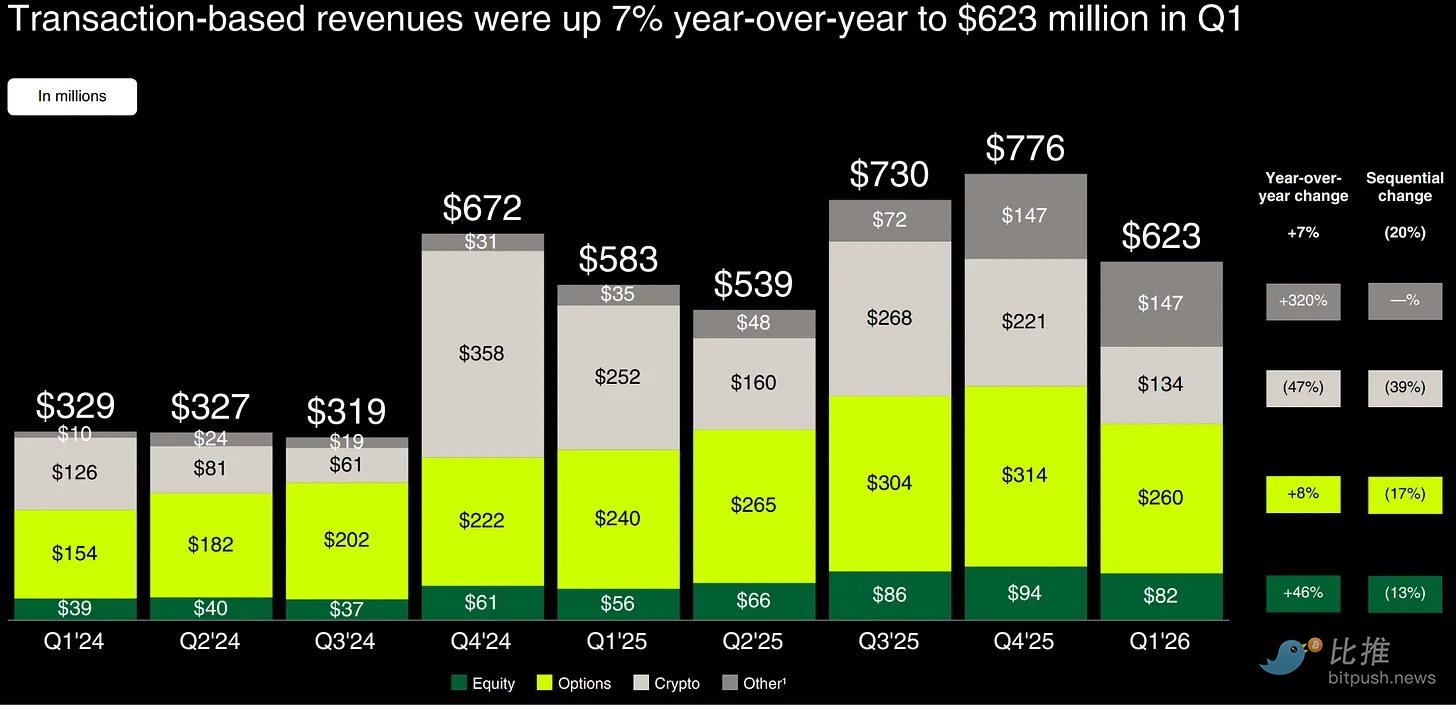

与 Coinbase 一样,不及预期主要是受加密货币拖累,相关交易收入同比下降 47% 至 1.34 亿美元。引人注目的是,这是唯一一个同比下降的主要收入项。

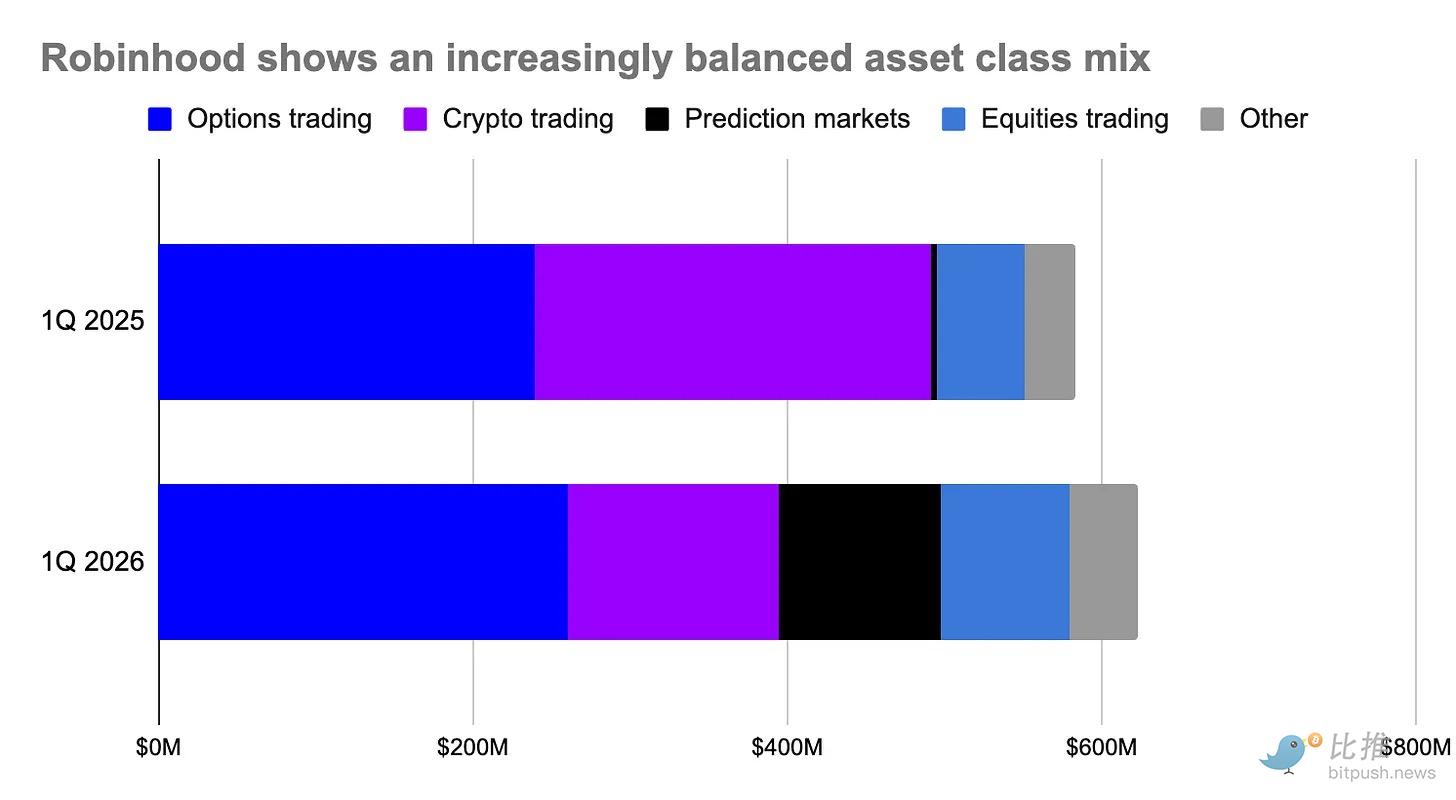

交易业务仍占 Robinhood 收入的 58%,与一年前基本持平。但由于交易资产种类的多样性,该公司在熊市中表现得更为坚挺。总交易收入同比增长 7% 至 6.23 亿美元,这主要得益于通过与 Kalshi 合作带来的预测市场收入激增 320%、股票收入增长 46% 以及期权收入增长 8%。

衍生品与预测市场的韧性

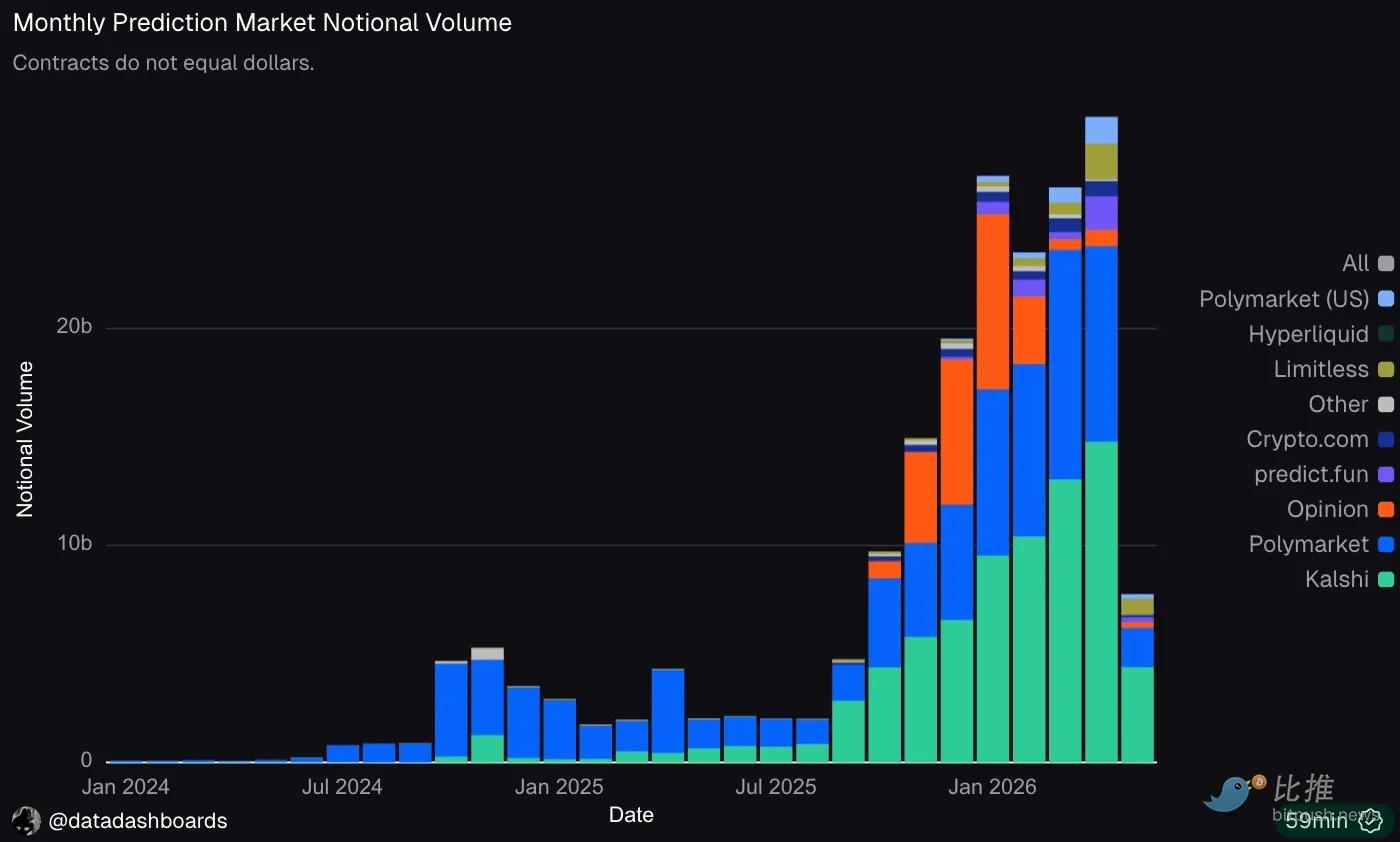

预测市场和永续合约(Perps)等衍生品在低迷时期表现出更强的韧性。Kalshi 上周以 220 亿美元的估值融资 10 亿美元,其估值在短短 6 个月内翻倍,年化交易额达到 1,780 亿美元,增长了两倍。

事件驱动型交易(如预测市场)通常聚焦于体育、选举和经济数据,因此对整体市场的敏感度较低。此外,随着机构开始在市场波动时将其作为对冲工具,这种增长也源于机构的有机采用,这种趋势掩盖了市场的周期性。

永续合约也呈现出类似的模式。截至 4 月底,Hyperliquid 平台上交易者持有的杠杆头寸总值(即持仓量)为 43 亿美元,尽管现货市场出现崩盘,但在过去两个月里仍增长了 9% 以上。虽然这一指标与加密市场其他部分一样较 10 月峰值有所回落,但其留存情况明显更好。

平台的战略差异

这对于具备这些功能的交易平台来说至关重要。

预测市场目前已占 Robinhood 总交易收入的 17%! 虽然它不直接提供永续合约,但提供类似的股票和加密货币融资融券交易,并从中赚取利息。2026 年第一季度,融资利息收入同比增长 75% 至 1.93 亿美元,占总收入的 18%。

Coinbase 在这一转变上动作迟缓。 虽然它在 2026 年 1 月才为零售客户推出预测市场和永续合约,但尚未对盈亏平衡产生实质性影响。结果,该交易所更多地暴露在现货交易风险之下。

与金融科技巨头的对比

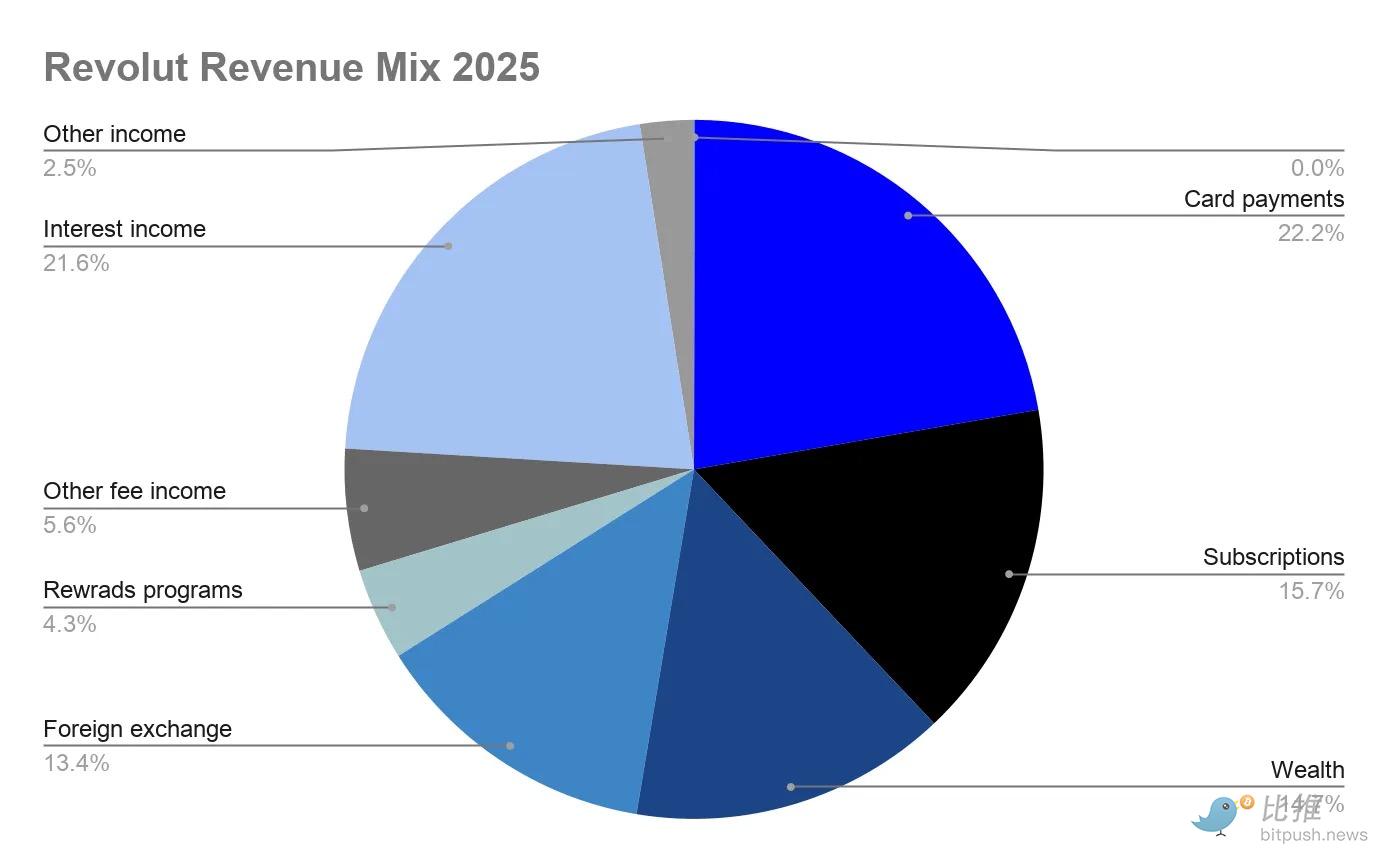

像 Revolut 这样以支付和银行业务为中心、同时拥有主要交易活动的金融平台受到的影响则小得多。2025 年其收入增长了 45%,达到 61 亿美元,且各项主要收入流分布均匀,占比均在 13% 至 22% 之间。

银行卡刷卡费(Interchange fees)和利息收入是最大的进项,各约 13 亿美元。加密货币交易被归入财富(Wealth)板块,与股票和差价合约(CFD)放在一起,仅占总收入的 15%,这只是 Robinhood 敞口的一小部分,与 Coinbase 相比更是微乎其微。

值得注意的是,Revolut 的利息收入与 Coinbase 的稳定币收入类似,都是将闲置的客户资金变现。Revolut 在年底时将其 680 亿美元客户余额中的 90% 持有为现金和国债投资。但驱动这些余额的行为有本质不同:Revolut 的存款增长源于主要银行关系和直接工资存款的增加(同比增长 45%),而 Coinbase 的 USDC 余额增长则是由于交易意愿下降。如果加密市场转牛,Coinbase 的余额更有可能出现下降。

结论

对于像 Coinbase 和 Robinhood 这样「交易优先」的平台来说,挑战在于能否在保持与市场周期挂钩的同时,有效地向相邻金融产品扩张。Robinhood 已经证明,交易资产类别的多样性(尤其是预测市场和衍生品)可以起到对冲作用。

Coinbase 也在朝着类似的方向移动。风险在于,旷日持久的熊市可能会阻碍它们的增长能力,而 Revolut、Nubank 和 Cash App 等金融科技竞争对手则在不断扩大其在客户存款中的份额。

图源:FB Analysis / Google Finance

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。