作者:巴九灵,吴晓波频道

当人民币汇率在升值的道路上一路狂奔,央妈终于亲自下场稳汇率。

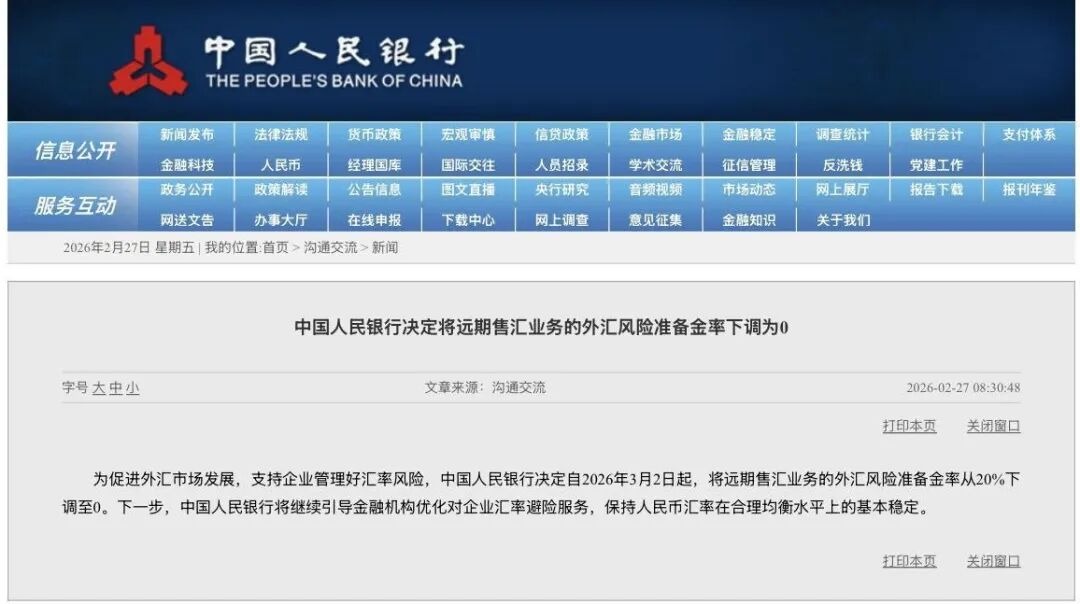

2026年2月27日早8点,中国人民银行发布公告:为促进外汇市场发展,支持企业管理好汇率风险,决定自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。

公告字数不多,但效果立竿见影。正在交易的离岸人民币汇率从1美元兑6.839元人民币,迅速贬值0.3%,最高时贬值至6.859,为不断升值的人民币,按下了暂停键。

那么,远期售汇外汇风险准备金到底是什么?这项政策又将如何影响汇率、投资者的钱包、以及进出口企业呢?

狂飙的人民币汇率

要了解这个政策,首先要从央行为什么出手开始谈起。

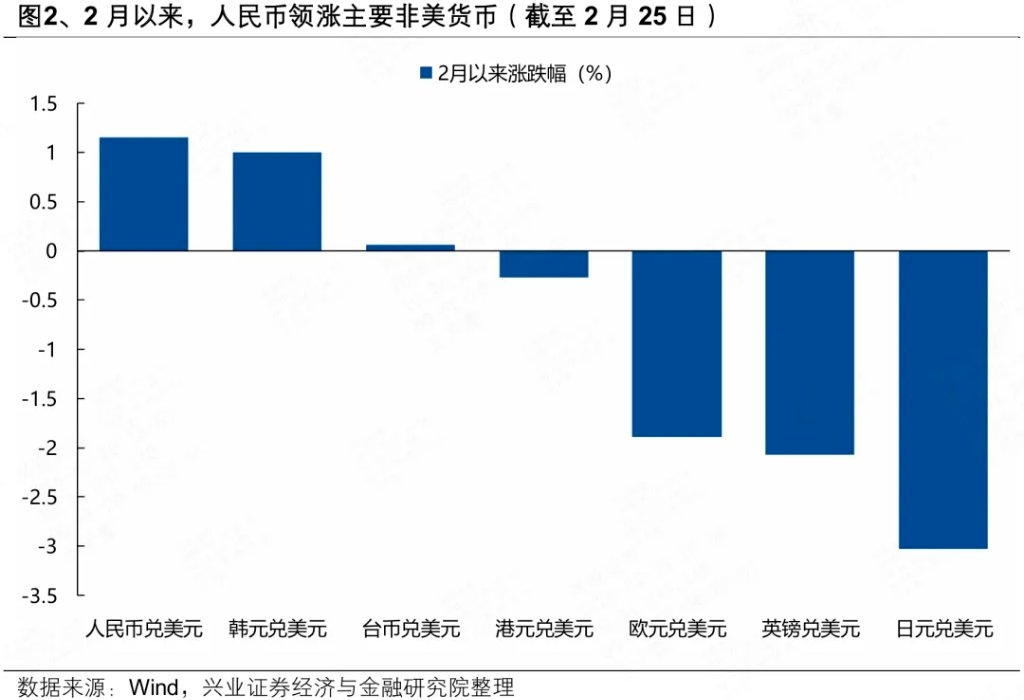

自去年12月人民币汇率“破7”,人民币对美元汇率就进入了“加速模式”。春节假期后的仅三个交易日就升值了800多点,特别是2026年2月26日,年度涨幅在盘中一度破2%。

人民币升值的原因也不复杂。

首先是外因,美元的持续走弱是核心推手。

随着美联储开启降息周期,市场普遍预期美元将继续贬值,再加上其他因素的加持,导致美元指数持续走弱,从去年的100跌至今年1月份的95.5。

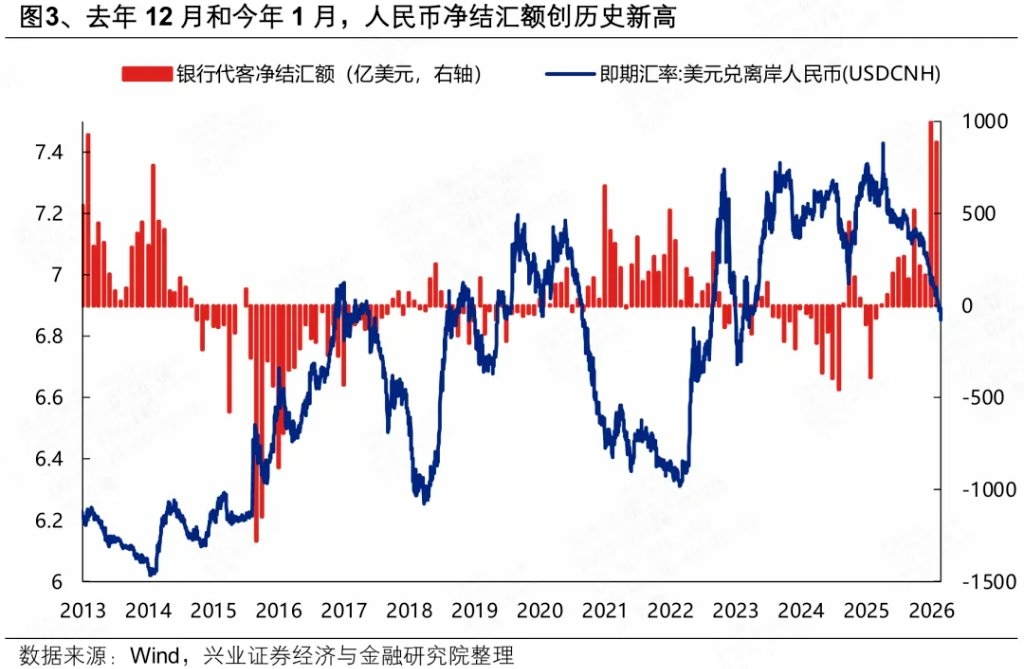

第二是内因。中国经济的韧性为人民币走强打下基础。出口结构升级、制造业竞争力增强、经常账户保持较高顺差,这些因素为人民币提供了坚实的基本面支撑。数据显示,2025年中国1.19万亿美元的贸易顺差,这使得大量出口企业手中拥有数量庞大的美元外汇。

当这些企业趁着春节到来开始“结汇”——卖出美元买入人民币以后——就推动了人民币的进一步升值。

内外因叠加,这就形成了是所谓的“顺周期效应”:美元贬值引发更多结汇,结汇又推动进一步升值,形成正反馈。

东方金诚首席宏观分析师王青认为,以离岸人民币领涨为标志,这段时间汇市情绪偏高,进一步助推人民币涨势。

然而,央行的汇率管控目标是:以市场供求为基础、通过强化预期引导,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

若人民币汇率出现脱离基本面的急涨急跌,监管部门稳汇市工具会果断出手,释放清晰政策信号,防止人民币过快升值。

对有些人而言,人民币更值钱是一件好事,但对于出口企业来说,情况却恰恰相反。

2025年中国净出口对经济增长贡献率达32.7%,如果人民币升值过快、幅度过大,对出口企业的冲击会逐步显现。

据媒体披露,在对多家出口型上市公司调研后发现,人民币汇率升值已经对其业务产生了较大冲击。

以某智能出行领域上市公司为例,该公司2025年四季度公司汇兑影响金额为1.3亿元,尽管该公司已经采用对冲工具进行风险管理,实现对冲收益5300万元,但依然少了7000万—8000万元的净利润。

中银证券全球首席经济学家管涛表示:如果国内企业出口以美元收汇,将因人民币升值蒙受汇兑损失。人民币名义双边汇率升值演变成实际有效汇率升值,将会影响企业出口竞争力。

在这样的背景下,央行掏出了工具箱,拿出了“远期售汇外汇风险准备金”。

央行掏出了工具箱

要理解这个工具,我们需要说清四个关键概念:结汇、售汇、远期售汇业务、外汇风险准备金。

结汇是指企业和个人把手里的外汇卖给银行,换回人民币,而售汇指的是企业和个人,拿人民币去银行买外汇。

所谓远期售汇业务,是银行为企业提供的一种汇率避险衍生产品。 一般而言,为规避汇率的波动,出口企业倾向于通过远期售汇、期权等工具提前锁定汇率。企业并不立刻购汇,而进行此业务的银行需要在即期市场购入外汇,从而会影响即期汇率。

至于外汇风险准备金,则要追溯到2015年的“8·11汇率改革”。

为应对当时人民币汇率波动较大的问题,央行出台了一系列创新的政策工具,其中一项重要的创新就是“外汇风险准备金”。它规定银行每做一笔外汇业务,就要给央行上交一定比例的保证金。

银行工作人员清点美元

那么央行的这个工具,如何做到给人民币走势“降温”呢?这涉及到一个复杂的传导链条。

首先,根据央行的外汇风险准备金规定,银行每做一笔远期售汇生意,都要先把一部分钱“押”在央行,由于这笔资金没有利息产生,这意味着银行在进行远期售汇业务时承担了较高的成本。

而如今央行下调远期售汇风险准备金率后,银行就不再需要冻结无息的外汇资金,远期售汇业务的成本大幅度下降。

随着银行业务成本的下降,企业进行远期购汇,也就是买到的远期美元更便宜了,这将提高有需求的进口企业提前远期购汇的积极性。

于是,越来越多的企业和银行签订远期售汇合同,而银行为了对冲风险,就会立刻在即期市场买入美元,此时,市场上对美元的需求增加,由于美元和人民币汇率是一个跷跷板,当美元的需求增加以后,就会为人民币的升值降温。

类似的手段,央行运用过不止一次。

比如2020年10月10日,央行就发布公告称将远期售汇业务的外汇风险准备金率从20%下调为0%,当时央行的操作,意图放缓人民币升值的速度,现在的政策变动,几乎就是6年前的重演。

广开首席产研院资深研究员刘涛认为:下调远期售汇业务的外汇风险准备金率是从此前“抑制贬值”的应急调控,转向常态化管理,让市场机制更充分发挥作用,引导各方理性看待汇率波动,减少顺周期 “羊群效应”,维持人民币汇率在合理均衡水平上的基本稳定。

民生银行首席经济学家温彬表示,在当前已不存在汇率贬值压力的情况下,逆周期调节工具顺势退出,让政策回归中性,减少对市场的直接干预。

政策落地后,有哪些影响?

央行的政策调整,对企业来说是一个实打实的利好。

刘涛表示:“此前20%的远期售汇业务外汇风险准备金虽由银行缴纳。但在实际业务中,一些银行有可能通过调整远期报价、扩大点差等方式将这部分隐性成本转嫁给企业。”

举个例子,假设某银行要做100万美元的远期售汇业务,当准备金率为20%时,需要计提20万美元的外汇风险准备金,这笔资金将以零利息在人民银行存放一年。

此种情况下,这部分利息会作为成本,最终将由与银行签订远期合约的客户承担,客户远期购汇的积极性就会因此下降。而准备金率降至0后,对于有实际贸易需求的企业来说,将能够以较低的成本实现购汇。

对于一些中小企业来说,原本使用远期售汇来锁定汇率的成本并不低,这也导致本该可以规避汇率风险的企业,因为“费用问题”而放弃使用这个工具。

而现在,准备金率下调至0%,相当于央行鼓励更多中小企业通过远期售汇的形式,对冲汇率风险,稳定生产预期,更好地服务实体经济的购汇需求,对于利润率本就微薄的进口企业来说,这相当于直接增厚了利润。

值得一提的是,2025年,中国外汇市场交易量达到42.6万亿美元,企业外汇套期保值比率升至30%,均为历史新高。

这个数据这说明中国企业的汇率风险管理意识正在觉醒,套期保值已经成为越来越多企业的“标配”动作。这次政策调整,有望把这个比例进一步推高。

国家外汇管理局大厦

投资者如何面对人民币波动?

对专注于外汇投资的投资者而言,人民币的波动,会影响到资产配置如美元资产、港币理财等。

而综合机构、专家多方看法,他们都认为,换汇应该基于个人需求,单边押注并不可取。换言之,个人投资者需要基于实际需求管理汇率风险,而不是将汇率作为投机工具。

上海交大金融学院副教授李楠指出:当前市场上美元存款和人民币存款的利率差约在2%左右,只要美元对人民币贬值2%,这个利差就不存在了。如果美元贬值超过2%,不如直接存人民币。

如果已经持有美元资产的投资者,也有专家建议,可以考虑将手中美元分成几笔,在不同汇率点位逐步了结,降低踏空或追高风险。

而对于未来有留学、旅游、海外购物、海外缴费等真实用汇需求的个人投资者,可保留对应额度的美元;没有实际需求、单纯为了利差持有的,可在人民币强势阶段适度降低美元仓位。

外币兑换

结语

总体而言,央行此次下调远期售汇风险准备金率,本质上是一次“中性化”的政策回归。因为从2015年至2025年,央行曾经5次调整外汇风险准备金率。

从当初的“8·11汇改”后的大幅度波动,到现在人民币汇率弹性不断增强,双向波动成为常态,央行用一次次行动证明,自己能够在关键时刻引导汇率走势并且防范汇率风险。

在外部环境波涛汹涌的背景下,不管是个人投资者还是企业,都需要学会和汇率波动共处。

正如央行反复强调的那样:坚持汇率风险中性理念,做好汇率风险管理。这不是一句空话,而是每一位市场参与者的必修课。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。