作者:Zhou,ChainCatcher

过去一年,在加密市场起伏不定、叙事快速更迭的表象之下,真正经过验证、跑出价值的项目屈指可数。

然而,当我们把近期最受关注的一批项目名字放在一起时,无论是高性能公链的 MegaETH 和 Monad,还是热门稳定收益协议 Ethena、抑或是预测市场先驱 Polymarket,其早期或关键投资名单中,Dragonfly 这只投资基金几乎都未缺席。

也正如一位业内资深投资者所言,Dragonfly 是本轮周期中的最大赢家。

Dragonfly 的投资轮廓与背景:交易本能驱动

Dragonfly 是一家专注于加密领域的风险投资基金,由创始人冯波创立。冯波本人作为早期投资者,对交易所运作、流动性需求和交易场景有着深刻理解,这使得 Dragonfly 从一开始就具备金融视角。他曾多次提到,区块链不应被简单理解为“更快的互联网”,而更像一套重新搭建金融栈的工具。

Dragonfly 管理合伙人 Haseeb Qureshi 则多次强调跨周期问题。他认为,真正难啃的骨头不是赛道或叙事的轮换,而是那些穿越牛熊都反复出现的系统性痛点:

性能瓶颈如何突破?链上清算机制能否扛住极端压力?收益结构是否具备长期可持续性?数据如何转化为可交易的金融资产?机构资金在缺乏系统性风险对冲的前提下,到底如何安全进场?

这些问题在牛市的狂热叙事中很容易被掩盖,只有在市场回归冷静时,才会被重新摆上桌面。

Haseeb Qureshi 近日在《为指数增长辩护》一文中指出,市场经常错误地评估 Ethereum、Solana 以及新一代 L1(如 Monad、MegaETH)的价值,因为市场陷入了“线性思维的错误”:他们用 P/E 比率、营收指标等传统模型来判断区块链,将指数级增长的企业视为稳态业务。

他坚信,L1 项目的定价逻辑类似生物科技:仅有 1% 到 5% 的概率成为下一个 Ethereum 或 Solana,就足以理性地支撑其数十亿美元的估值(即“概率溢价”)。因此,长期信念才是加密投资中,被多数人遗忘的真正的优势。

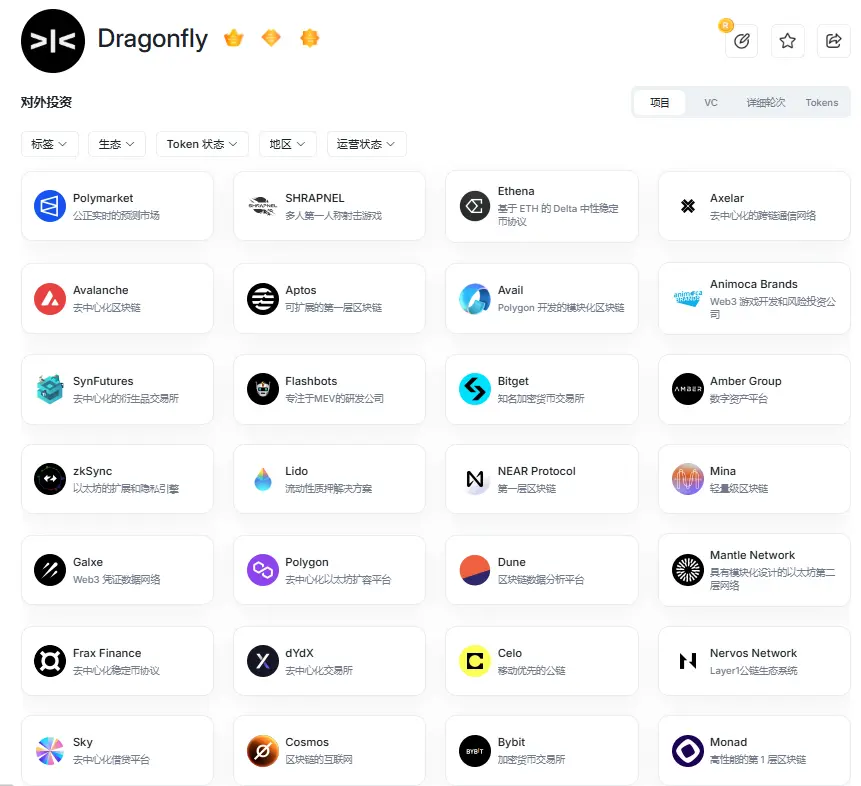

回顾 Dragonfly 近三年投资名单,可以清晰地勾勒出一条从底层基础设施到上层应用的完整链条:

- 公链与扩容:Monad (2023种子轮)、MegaETH (2024)、Prodia (2024)、Caldera (2023) 等;

- 交易基础设施:Lighter (2024)、Level (2024)、Orderly (2023扩展)、Bitget (2023战略轮) 等;

- 稳定资产与收益:Ethena (2023-2024多轮)、Pendle (2023) 等;

- 数据与工具:Kaito (2023种子/A轮)、Polymarket (2024-2025两轮) 等。

这并非广撒网的策略,而是一种清晰的偏好:优先押注各关键链路上的长期缺口,再在每条链路上寻找关键拼图。

这种深层理解直接体现在 Dragonfly 的投资偏好上,他们似乎很少追逐项目在短期内能否实现数倍增长,而是更在意这条机制或产品能否在五年甚至十年后依然被行业所重视。

核心差异化优势和挑战

Dragonfly 成功的底层逻辑,是两大相互支撑的差异化支柱。

首先,Dragonfly 拥有强大的二级市场交易团队,这与许多纯粹的一级市场 VC 形成本质区别。这一布局早于 2019 年,其管理着超 10 亿美元流动性,铸就了其投资决策的护城河。L2 团队能够更早捕捉市场的真实交易情绪、资金流向和叙事轮动,他们对流动性、清算压力等指标的敏感度远超传统一级 VC,能将实战数据反哺一级决策。Haseeb Qureshi 曾公开表示,二级不是退出,而是投资的前哨。

其次,Dragonfly 投资 Bitget、Bybit 等多家交易平台,目的不仅在于交易所本身的股权增值,更在于将其转化为稳定资产的分发放大器和流动性通道。

Dragonfly 通过在交易平台的战略布局,成功地将其支持的稳定资产(如 Ethena 的 USDe)打入交易所体系。一旦稳定资产能够被用作交易所的抵押品或交易对的基础资产,将极大刺激用户对其的需求和购买,从而迅速扩大稳定币的发行规模。

诚然,评估一家 VC,最好的时间不是牛市,而是大家都不太想出手的时候。过去一年,加密一级市场的降温明显。根据RootData 数据统计,2025 年截至目前共记录 1058 起融资事件,较 2022 年峰值的 1962 起下降 46%。在情绪退潮的环境里,多数基金主动降速,部分资本干脆转向 AI 或传统科技。

在这种背景下,优质项目竞争加剧。Dragonfly 不仅需要与 Paradigm 等资金雄厚的老牌 VC 争夺早期明星项目,还要面对传统金融投资巨头入局对流动性的冲击;此外,头部交易所也正通过自己的投资和孵化部门布局垂直赛道。这对 Dragonfly 的项目获取、生态控制和长期持仓能力提出了严峻考验。

此外,随着 AI 等前沿技术领域与加密深度融合,Dragonfly 这种纯加密背景的投资机构,在获取跨界优质项目时,其专业深度是否会被创始人认同,成为一个关键挑战。

结语

此前 ChainCatcher 访谈多位 Crypto 早期投资者,在《加密 VC 的新周期与老规则》一文中提及,当许多原生加密 VC 沉溺于叙事驱动和短期投机时,他们面临价值捕获与风险承担不匹配的困境。而 Dragonfly 所展现的交易本能、二级市场对冲能力以及对稳定币现金流的强调,恰恰回归了长周期美元基金的老规则:对系统性风险的精细管理,以及寻找具备内生增长动力的可持续收入模式。

如此来看,Dragonfly 能成为这一周期的赢家,是基金管理者在加密新周期中回归传统规则的缩影。然而,面对传统巨头、传统金融投资巨头和头部交易所的竞争,以及加密与前沿技术融合带来的专业性挑战,Dragonfly 想要突破现有的增长边界,必须思考如何将这种交易本能延伸至跨领域的技术基础设施,以保持其长期竞争优势。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。