作者:0xBrooker

本周BTC仍处于降息后的市场震荡之中,伴随抛压持续和买力消退,价格再次下订。

参与BTC定价的主要因素包括降息路径不清引发的风险偏好波动,长手持续抛售,买力由流入转为流出,以及合约市场的杠杆清洗和期货市场的季末震荡。

纳指同样处于降息后的市场震荡之中,但BTC受其他因素影响,在下跌时间和下跌幅度上明显弱于纳指。

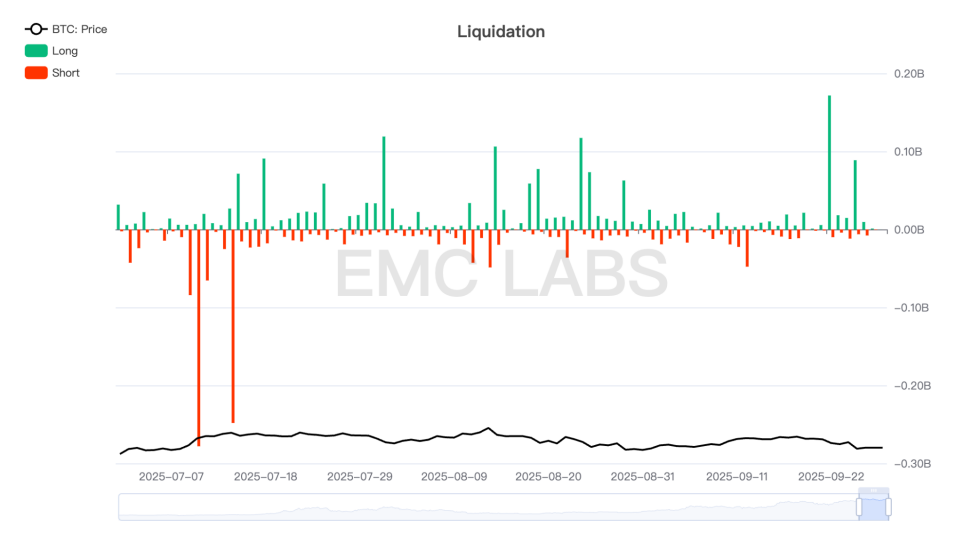

在一周持续调整中,BTC再次跌破关键支撑位110000美元以下又于周末收回,经历全周超20亿美元的爆仓,合约市场总持仓量降至771亿美元。

降息后,长手加大了抛售力度,成为推动向下定价的重要力量。BTC是否已在12.4万美元周期见顶?市场将在Q4给出答案。

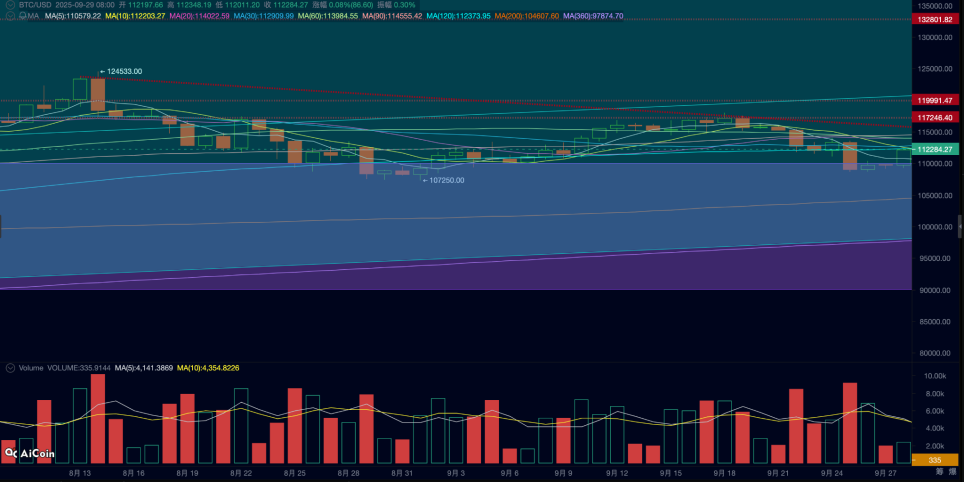

BTC 日线走势

政策、宏观金融及经济数据

本周发布的美国重要经济及就业数据包括9月20日当周初请和8月核心PCE。

其中,周四发布的9月20日当周初请失业金人数为21.8万,低于预期的23.5万和前值23.2万,持续申请失业救济人数为193万,仍维持在190万这一关键水平之上。显示就业压力依然较大,但情况也并未超预期恶化。这对维持降息预期有帮助。当日美股收涨。

周五,8月核心PCE数据发布,核心PCE物价指数月率为0.2%符合预期,年率为2.9%,符合预期,但个人支出月率0.6%,小幅超出预期的0.5%。显示通胀上行在预期之内,但仍有隐忧。

上周,鲍威尔称美联储强调重点关注就业市场的恶化情况,但并不意味着完全忽视通胀数据。这使得市场在降息前提前完成年内3次总计75基点降息定价后,位于高处不胜寒的叵测状态中。所以本周重点数据发布前,交易员选择获利了结推动市场下行,直至周四周五符合预期的数据发布之后才止跌并小幅反弹。

经过一周震荡,市场小幅下了修降息预期,美元指数在连续下跌之后本周大幅反弹0.53%,对股市及加密资产估值形成压制。2年期美债反弹1.65%,10年期美债反弹1.21%,冲淡“降息=流动性宽松”的乐观,对股市及久期资产形成一定压制。

截止周末,FedWatch显示市场仍支持年底前2次计50基点的降息,但概率较上周出现小幅下降。美股及BTC均在过去一周重点数据发布前出现了下跌,并在发布后企稳并小幅反弹,但周内仍呈小幅下跌。

加密市场

BTC本周同步纳指下跌,但其2.68%的跌幅远甚于纳指的0.65%。

技术上,BTC本周已经已经放量跌破120日均线,一度重回徘徊10个月之久的“特朗普底”(90000~110000美元区间)箱体,预示着中期价格可能走弱。

ETH跌破4月以来的上升通道,一度跌破重要的4000美元关键支撑位。

BTC走弱是多重因素共同作用的结果。

首先是降息预期下调导致的风险偏好下降。这一点最终体现为BTC Spot ETF通道资金由流入转为流出,DATs公司融资能力受限导致买力减少。

其次是周期律的“魔咒”。历史上BTC顶部往往出现在减产日后的“525 ± 7”天,对应本月的21日。我们注意到严格遵守周期律的长手在持续抛售,甚至在本周价格破位之后仍未停止。这无疑加速了价格下滑。

最后是合约市场的杠杆出清。9月中旬降息前后,BTC、ETH合约持仓量逼近历史新高。本周价格破位,清除了百亿级持仓,爆仓额超过20亿美元。

BTC永续合约爆仓统计

当下的Crypto市场已经发生了巨变,不同的因素指向支持见顶的和反对见顶的判断。

机构及美股资金成为主要买家,币圈资金正在退潮,但依周期律行事的周期长手依然持有大量BTC其对周期影响依然不可小觑。超过95%的BTC已经进入流通状态,减产对其攻击影响已经微乎其微。另外一个不可忽视的因素,美联储的确在推动降息,这长期利于高风险资产。

我们倾向于尊重各方力量,在控制仓位基础上静观其变。

依“周期律”交易的长手在按部就班甩卖,成为最大空头,其在本月剩下时间及10月再次降息前后的表现非常重要。

同时影响降息预期的经济及就业数据以及ETF及DATs公司的资金能否及时恢复流入也需密切关注。

周期指标

据eMerge Engine,EMC BTC Cycle Metrics 指标为0 ,处于上升中继期。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。