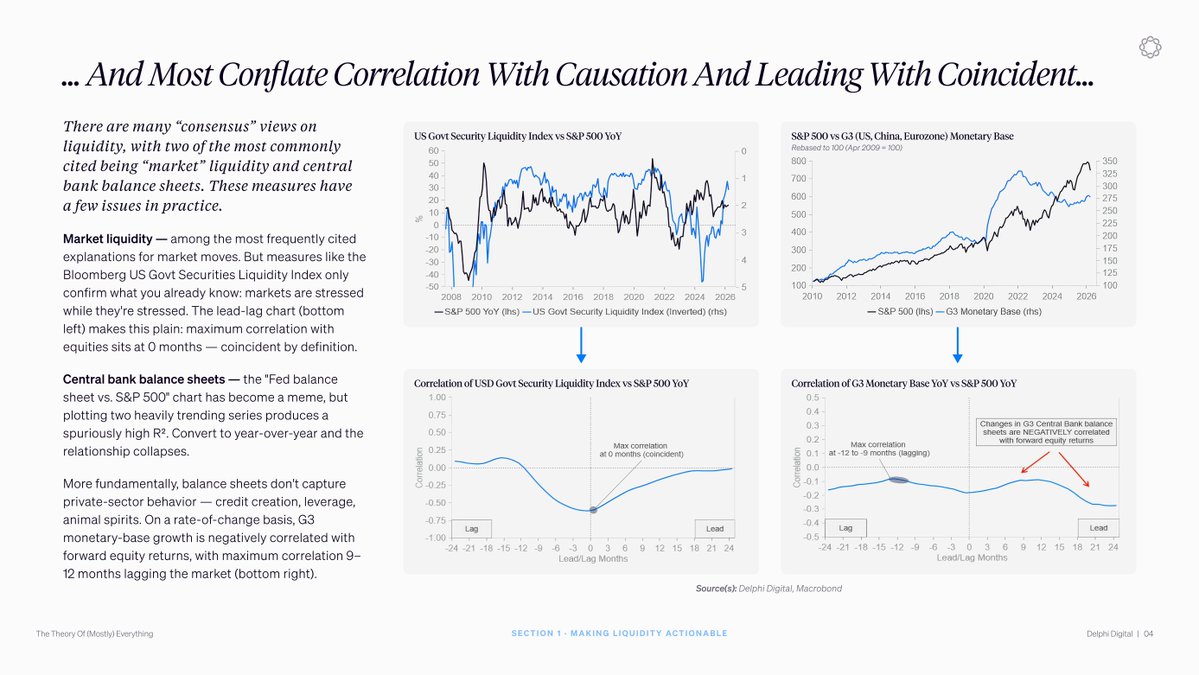

美联储资产负债表与标准普尔500指数图表是宏观经济中引用最多的图表之一。它也是具有误导性的。

这种关系在原始水平上看起来很干净。转换为年增长率后,它会削弱。在主要中央银行中,全球货币基础增长的符号实际上会颠倒,这种增长与未来的股票收益呈负相关。

简单的水平重叠并不是领先指标的证据。它是两个重趋势序列的结合。任何随着时间上升的事物都会与其他任何随着时间上升的事物相关关联。

当市场流动性指数被视为领先指标时,同样的问题也会出现。像彭博社美国政府证券流动性指数这样的指标被引用来解释抛售。定义上,在零个月达到峰值的相关性是巧合的。它们告诉你市场处于压力之中,而市场确实在受到压力。

解决方法是将领先指标与确认指标分开。中央银行的资产负债表并不能直接捕捉私人部门的信贷创造、杠杆或风险 Appetite。这些才是重要的,而它们在美联储的资产负债表上并没有清晰体现。

一个跟踪市场而不是引领市场的框架会在每个转折点上犯错。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。