撰文:w0x7ce

前言

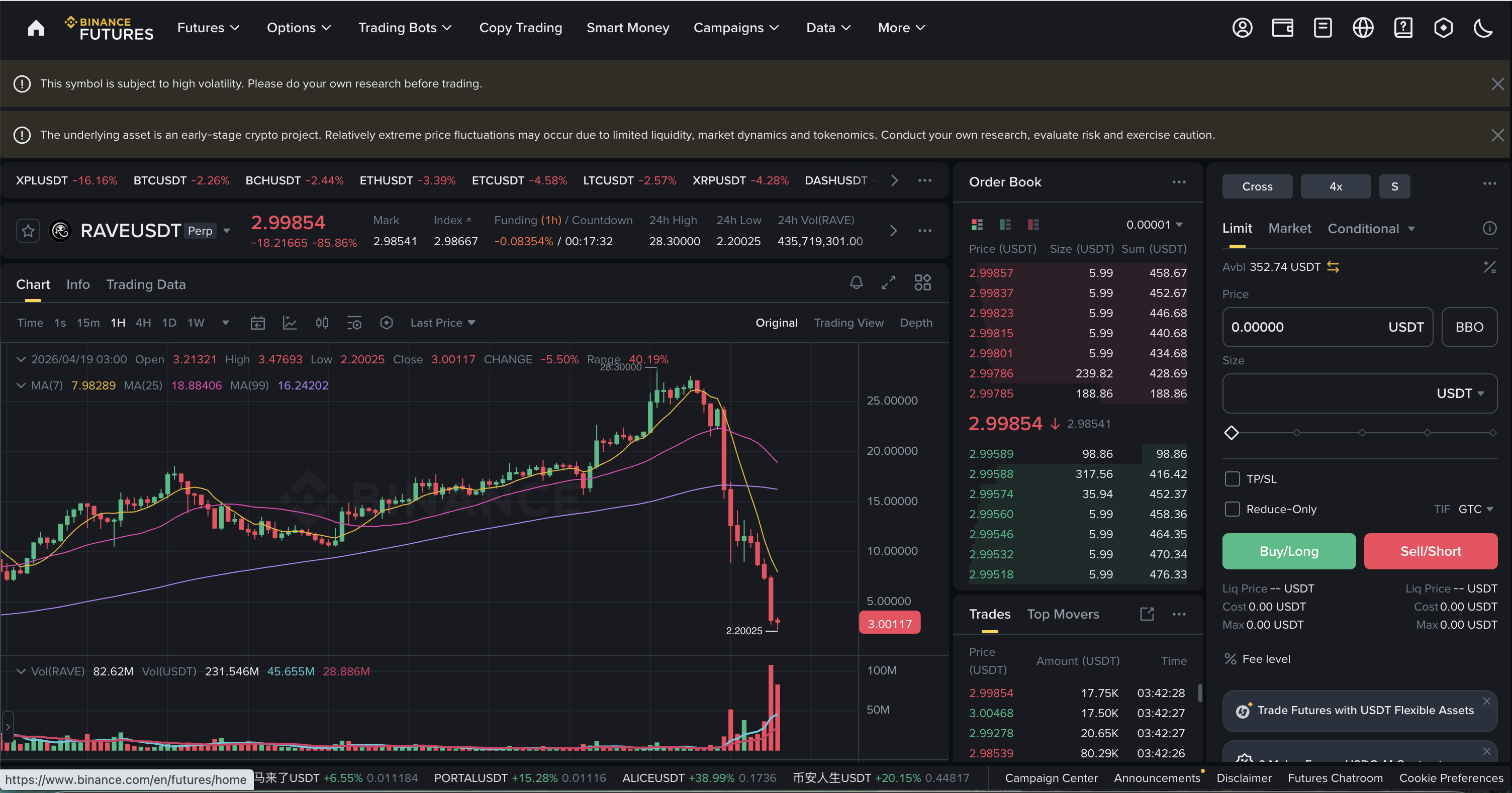

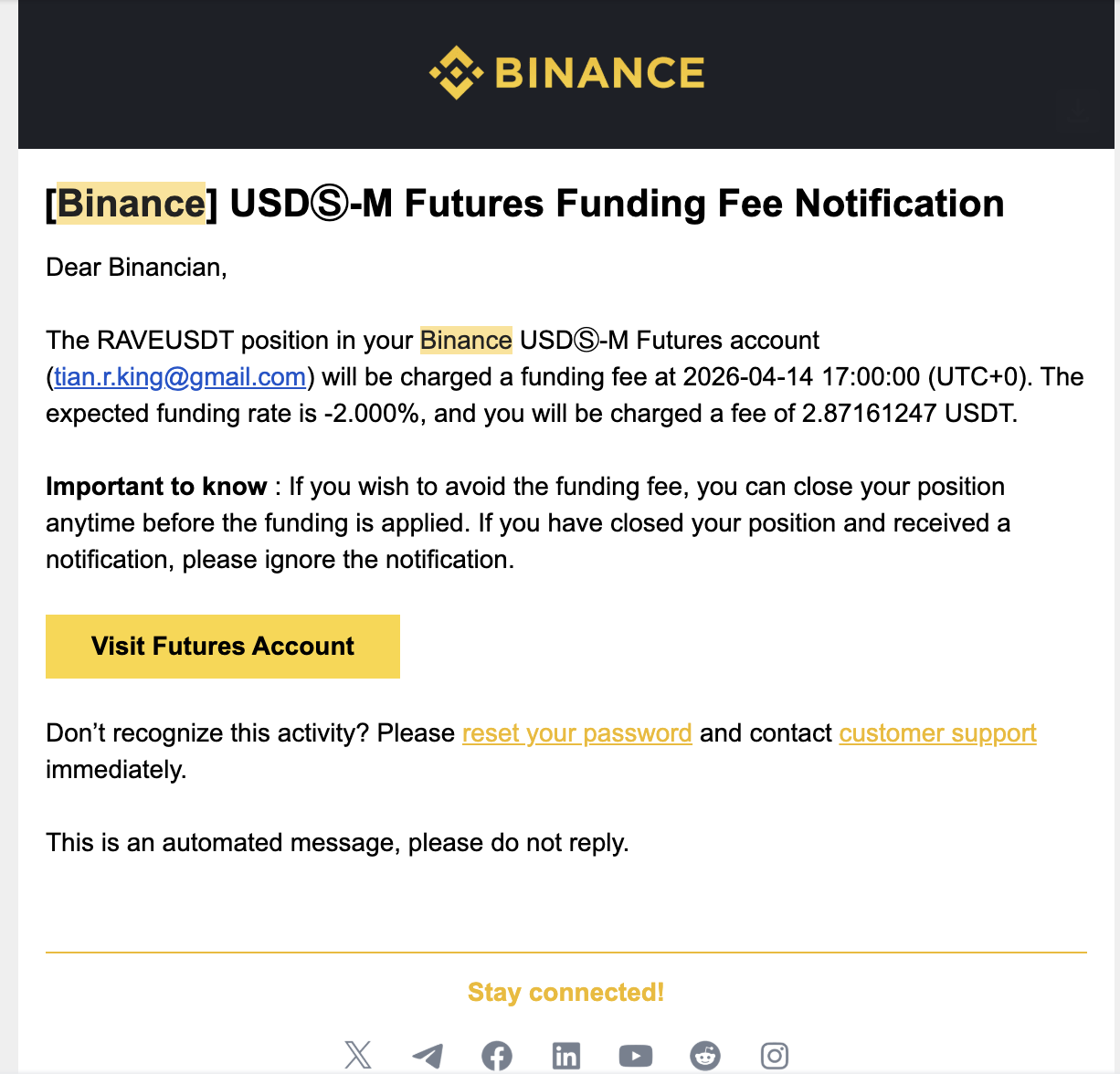

2026 年 4 月中旬,加密货币市场上演了一场教科学级别的血腥收割——$RAVE 代币在极短时间内经历了无量暴涨、疯狂逼空、阶梯式崩盘、最终近乎归零的完整周期。无数散户在暴涨的 FOMO 情绪驱使下冲进场,又被连环爆仓的死亡螺旋瞬间吞噬。截止至 4 月 19 日凌晨三点跌幅接近 90%。

這不是一個孤立事件,而是高度控盤山寨幣反覆上演的標準劇本。所以就有了如下幾個圖

要真正看透这类「恶意逼空(Short Squeeze)」和「高度控盘」的金融收割机,我们必须脱离单纯的 K 线图,进入微观市场结构(Microstructural Market Theory)与量化金融的领域。

庄家的操盘并非单纯的「乱拉盘」,而是一场经过精密计算的流动性操纵与衍生品套利。我们可以用多个核心的数学与经济学模型,来彻底拆解这套将散户生吞活剥的「绞肉机逻辑」。

本文将以 RAVE 事件为实例背景,按照上涨(逼空)→ 崩盘(瞬间归零)→ 阶梯式下跌 → 暴跌后的残局(二次拉升的死亡阻力)→ 模型的局限的完整逻辑链条,层层递进地剖析整个过程。

第一章:上涨逻辑——庄家如何用精密计算将散户生吞活剥

模型一:流动性枯竭与价格冲击模型 (Kyle's Market Impact Model)

庄家能用极少的资金把价格拉上天,核心在于**「控制流通量」**。在量化金融中,我们通常使用 Kyle (1985) 的价格冲击模型来解释订单对市场价格的影响力。

在一个正常的市场中,价格的变动可以简化为以下公式:

- 资产价格的变动幅度。

- 买入或卖出的订单数量。

(Kyle's Lambda):市场流动性深度参数的倒数,代表**「市场非流动性(Illiquidity)」**。流动性越差, 值越大。

庄家的操作:

庄家会在链上将代币转出交易所(提币),或者在现货盘口撤掉所有的卖单。这会导致交易所内的现货深度(Depth)急剧下降,使得 。

在这种极端的非流动性状态下,哪怕庄家只用非常小的资金量 (例如几万美金)去市价买入,乘以趋近于无限大的 ,也会产生极其庞大的 (例如瞬间拉升 50%)。这就是为什么你会看到这类代币的 K 线常常出现「无量暴涨」。

模型二:资金费率的吸血模型 (Funding Rate Bleed Model)

永续合约(Perpetual Futures)的核心机制是资金费率(Funding Rate),这是庄家在不卖出现货的情况下,持续抽取散户血液的「抽水机」。

资金费率 的核心计算基于合约价格与现货指数价格的溢价(Premium):

- 永续合约的价格。

- 现货指数价格。

- 基准利率(通常很小,可忽略)。

Clamp:交易所设定的费率上下限(例如最高 2% 或 -2%)。

庄家的操作:

当散户看到价格暴涨,疯狂在合约市场开空单(Short)时,庞大的空头卖盘会压低合约价格,导致 。此时溢价为负,资金费率 变成极端的负值(例如每 4 小时 -2%)。

这意味着,空头必须向多头支付高昂的持仓费。

庄家作为最大的多头(持有现货的同时,可能也在合约开低倍多单),其每一期收取的资金费收益 为:

只要散户的空头合约总量 够大,庄家每天光是收「过路费」就能产生数百万美金的无风险现金流。这就是庄家「看起来不卖币也能赚翻」的数学真相。

模型三:强制平仓的连环踩踏效应 (Liquidation Cascade Function)

这是逼空行情中最血腥的一环,也就是俗称的「爆仓」。合约交易带有杠杆,当价格上涨到一定程度时,交易所的引擎会强制接管散户的空单并市价买入平仓。

对于一个在价格 开空单、杠杆率为 、维持保证金率为 的散户,其爆仓价格(Liquidation Price) 为:

连环踩踏的微分方程:

当庄家将价格推升至 时,交易所系统会自动向市场砸入一个市价买单 。结合我们前面的【模型一】,这个被迫的买单会立刻导致价格进一步上涨:

这产生了一个致命的正反馈回圈(Positive Feedback Loop):

价格上涨 触发的爆仓单系统市价买入价格进一步上涨触发更高位的爆仓单 系统再次市价买入。

在数学上,这是一个发散的指数函数。此时的行情已经不需要庄家花一分钱去拉盘,散户空头的爆仓单(强制买盘)就成了推动价格火箭升空的无限燃料。

模型四:崩盘的博弈论终局 (Prisoner's Dilemma in Market Making)

最后,我们用博弈论(Game Theory)中的**囚徒困境(Prisoner's Dilemma)**来解释,为什么这种币的顶部从来不是缓慢回落,而是瞬间的「断崖式归零」。

假设操盘联盟中有两个主要庄家(大户 A 与大户 B),他们共同持有绝大多数的现货。在高位时,他们面临两种选择:继续护盘(Hold)或砸盘套现(Sell)。

其收益矩阵(Payoff Matrix)如下:

table style="width:100%;border-collapse:collapse;margin:10px 0;" pingfang="" sc",="" cambria,="" cochin,="" georgia,="" times,="" "times="" new="" roman",="" serif;font-size:="" 16px;font-style:="" normal;font-variant-ligatures:="" normal;font-variant-caps:="" normal;font-weight:="" 400;letter-spacing:="" normal;orphans:="" 2;text-transform:="" none;widows:="" 2;word-spacing:="" 0px;-webkit-text-stroke-width:="" 0px;white-space:="" normal;background-color:="" rgb(255,="" 255,="" 255);text-decoration-thickness:="" initial;text-decoration-style:="" initial;text-decoration-color:="" initial;"="">

大户 B:继续护盘 (Hold)

大户 B:砸盘套现 (Sell)

大户 A:继续护盘 (Hold)

双方继续赚资金费 (10, 10)

A 归零,B 暴富 (-50, 100)

大户 A:砸盘套现 (Sell)

A 暴富,B 归零 (100, -50)

双方引发踩踏,少赚 (20, 20)

在现货价格极度虚高、底下完全没有真实买盘(流动性极差)的情况下,谁先卖,谁就能把仅存的一点点现货买单(Exit Liquidity)吃掉换成真金白银 USDT。

根据纳什均衡(Nash Equilibrium),尽管双方都继续护盘(Hold, Hold)能获得长期的资金费收益,但由于无法保证对方不背叛,「砸盘套现(Sell)」成为了双方的严格优势策略(Strictly Dominant Strategy)。

因此,在利益的绝对驱动下,联盟内部的信任极其脆弱。只要价格达到某个心理临界点,或者有任何风吹草动,一定会有一个庄家选择「抢跑(Front-running)」。当第一笔天量砸盘单出现时,(流动性倒数)同样会反向发挥作用——极少的抛压就能让价格瞬间跌穿 90%。这就是为什么崩盘总是发生在一瞬间。

第二章:下跌逻辑——为什么崩盘总是瞬间归零

很多散户在看盘时会产生一个致命的错觉:「它现在价格是 100 美金,就算跌,也会经过 90、80、70,慢慢跌下来吧?」 但现实中,高度控盘的代币一旦崩盘,K 线往往是一根没有任何反弹的垂直「断头铡」,直接从 100 砸到 1 甚至 0.0001。这种现象在专业金融领域被称为**「流动性真空(Liquidity Vacuum)」或「闪崩(Flash Crash)」**。

要理解为什么价格会「瞬间归零」而不是「慢慢下跌」,我们需要彻底抛弃 K 线图,深入到交易引擎最底层的订单簿(Order Book)微观结构中去。

以下是导致价格瞬间归零的四大深层机制:

第一节:流动性真空与瞬间崩塌的四大机制

1. 价格的「全息错觉」与流动性真空 (The Illusion of Price & Liquidity Vacuum)

我们首先要确立一个最基础的金融常识:盘面上的「当前价格」,仅仅代表「最后一笔交易的成交价」,它绝对不代表整个盘子的价值。

支撑价格的,不是市值,而是订单簿里的「限价买单(Bids)」。

正常的市场(如比特币): 100 美金到 90 美金之间,密密麻麻挂著成千上万个买单。你砸盘,需要极大的资金才能把这些买单全部吃掉,这叫「深度好」。

控盘的山寨币(流动性真空): 庄家拉盘到 100 美金后,其实下方根本没有散户接盘。订单簿可能是这样的:

- 99 美金:有 10 个买单

- 95 美金:有 5 个买单

- 94 美金到 2 美金之间:0 个买单(这就是流动性真空)

- 1 美金:有 1000 个买单(散户挂着玩的极低价抄底单)

当庄家决定出货,直接丢出一个「市价卖出 100 个币」的指令时,交易引擎会怎么做?

它会瞬间吃掉 99 美金和 95 美金的 15 个买单,此时卖单还没成交完(还剩 85 个)。因为中间没有任何买单,引擎会直接跳过 94 到 2 美金的所有价格,直接砸向 1 美金的买单去成交。

在散户眼里,这一秒钟发生的事情就是:价格从 95 美金瞬间变成了 1 美金。中间完全没有缓冲,因为中间根本没有钱。

2. 做市商的「拔网线」自保 (Market Maker Withdrawal / Spoofing)

在平时,为了让盘面看起来活跃,庄家或做市商(Market Maker)的机器人会在各个价位挂上大量虚假的买单和卖单(这叫提供流动性)。

但是,这些机器人非常聪明且冷血。它们的算法里有一个硬性条件:一旦检测到市场出现单边巨量抛压(比如主力庄家开始砸盘),或者波动率(Volatility)突破阈值,机器人会在毫秒级别内撤销所有的买单。

这就好比你站在 100 楼,楼下本来铺满了救生气垫(做市商买单)。你刚跳下去的一瞬间,底下的人把气垫全部抽走了。你只能重重地砸在 1 楼的水泥地上。这也是为什么崩盘发生时,连微小的反弹都没有。

3. 滑点与账面财富的湮灭 (Slippage and Wealth Annihilation)

我们可以用**滑点(Slippage)**的数学模型来解释财富是如何「凭空蒸发」的。滑点是指你预期的卖出价格与实际成交价格之间的差值。

在流动性枯竭时,市价卖出的平均成交价 可以用以下简化公式表达:

(其中 是限价买单价格, 是该价格的挂单量, 是你的总抛售量)

当庄家持有 10,000 个币,账面价格为 100 美金时,账面财富看似是 100 万美金。

但如果底下的买单极其稀薄(例如上述的流动性真空),这 10,000 个币的实际加权成交均价可能只有 2 美金。庄家最终套现的只有 2 万美金,而剩下的 98 万美金「市值」,并不是被谁赚走了,而是因为没有真实资金承接,直接在数学层面上湮灭了。

4. 杠杆清算瀑布 (Liquidation Cascade)

结合我们之前提到的合约市场。当庄家的一笔大卖单把价格从 100 砸到 50 时,会触发大量在高位(比如 80、90)开多单(Long)的散户爆仓。

多单爆仓的本质,就是系统强制**「市价卖出」**。

于是,庄家的砸盘引发了散户多单的强制卖出,这些强制卖出单再次砸向已经没有买单的订单簿,把价格砸到 20,这又触发了 50 抄底的多单爆仓……形成了一个死亡螺旋,直到价格砸到 0,所有的杠杆被彻底清零。

流动性真空小结:

价格从 100 跌到 1,不需要 99 美金的抛压,只需要中间的 99 美金没有任何人买。

在这些毫无基本面支撑的资金盘里,高昂的价格就像是悬在万丈深渊上方的一层薄纸。只要庄家戳破这层纸,或者做市商撤走垫脚的砖头,价格就会完全遵从自由落体定律,在一秒钟内回归它真正的价值——零。

第二节:阶梯式下跌的微观机制——为何不是直线归零而是「台阶式」崩塌

你观察到的这个现象非常敏锐。在极其惨烈的崩盘中,盘面极少呈现完美的垂直直线,而是表现出**「阶梯式下跌」(Stair-step Drop)**。每跌破一个整数关口(比如从 跌到 14),价格就会在那个位置停顿、横盘甚至小幅反弹几分钟,然后再继续砸盘。

这种现象在金融微观结构(Market Microstructure)中有着非常清晰的物理和博弈逻辑,主要由以下四个机制共同造成,每个机制都有其对应的数学刻画:

1. 订单簿的「整数关口阻力」:心理价位的买单聚集

在限价订单簿(Limit Order Book)上,散户和部分机构有着天然的「整数偏好(Round-number Bias)」。当价格在 时,很多试图抄底(接飞刀)的人会把限价买单挂在 15.00、$14.00 这种整数心理关口。当价格砸到这些位置时,做空者和抛售者的市价卖单(Market Sells)撞上了这堵「限价买单墙」。

横盘的本质: 卖方需要时间把这些挂在整数关口的买单全部「吃掉」。这几分钟的横盘,其实就是多空双方在特定价位疯狂换手的消耗战。一旦买单墙被消耗殆尽,价格就会瞬间滑落到下一个真空区。

数学刻画——订单簿密度聚集模型:

我们可以将整数关口附近的买单密度用高斯核函数叠加来刻画。假设 为价格,整数关口为 (),则整数关口处的买单密度函数为:

- 基础订单密度(非整数价位的稀疏买单)。

- 挂在整数价位 附近的买单总量。

- 散户「整数偏好」的心理集中度。 越小,买单越集中在整数位。

当价格 时, 出现峰值,形成一堵「买单墙」。卖方必须消耗时间 来消化这些买单:

其中 为卖方的抛售速率。这个 就是你观察到的「每跌一美元就横盘几分钟」的数学本质。

2. 空头获利了结(Short Covering):反向的买盘力量

很多人忽略了一个基本的交易常识:平掉空单,实际上就是一次买入(Buy to Cover)。

当那些在 高位做空的资金看到价格跌到 10 或 $15 时,他们需要落袋为安。为了平仓,他们必须在市场上买入。这种由空头获利了结带来的巨量买盘,会在短时间内和恐慌抛售的卖盘形成

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。