作者:克洛德,深潮 TechFlow

深潮导读: 台积电 Q1 营收 359 亿美元超预期,资本支出推向 560 亿美元上限,魏哲家直言 AI 需求「极为强劲」、供不应求将至少延续到 2027 年。与此同时,SemiAnalysis 数据显示 H100 一年期租金从去年 10 月的 1.70 美元/小时飙升至今年 3 月的 2.35 美元,涨幅近 40%。中国 Token 日调用量两年增长超千倍,腾讯云、阿里云、百度智能云年内多轮涨价。从芯片制造到 GPU 租赁再到模型调用,AI 基础设施全链条进入涨价周期。

算力荒不再是预测,而是正在发生的事实。

4 月 16 日,台积电在 Q1 法说会上给出了迄今最明确的供应时间线:AI 芯片供不应求将至少持续到 2027 年。同一天,财联社援引多位算力业内人士报道,英伟达 H100 系列 GPU 租金自去年 10 月以来上涨约 20%-30%,H 系列整体「无货」,2026 年 9 月前所有即将上线的 Blackwell 产能已被预订一空。

台积电:AI 需求「极为强劲」,建厂需 2-3 年,没有捷径

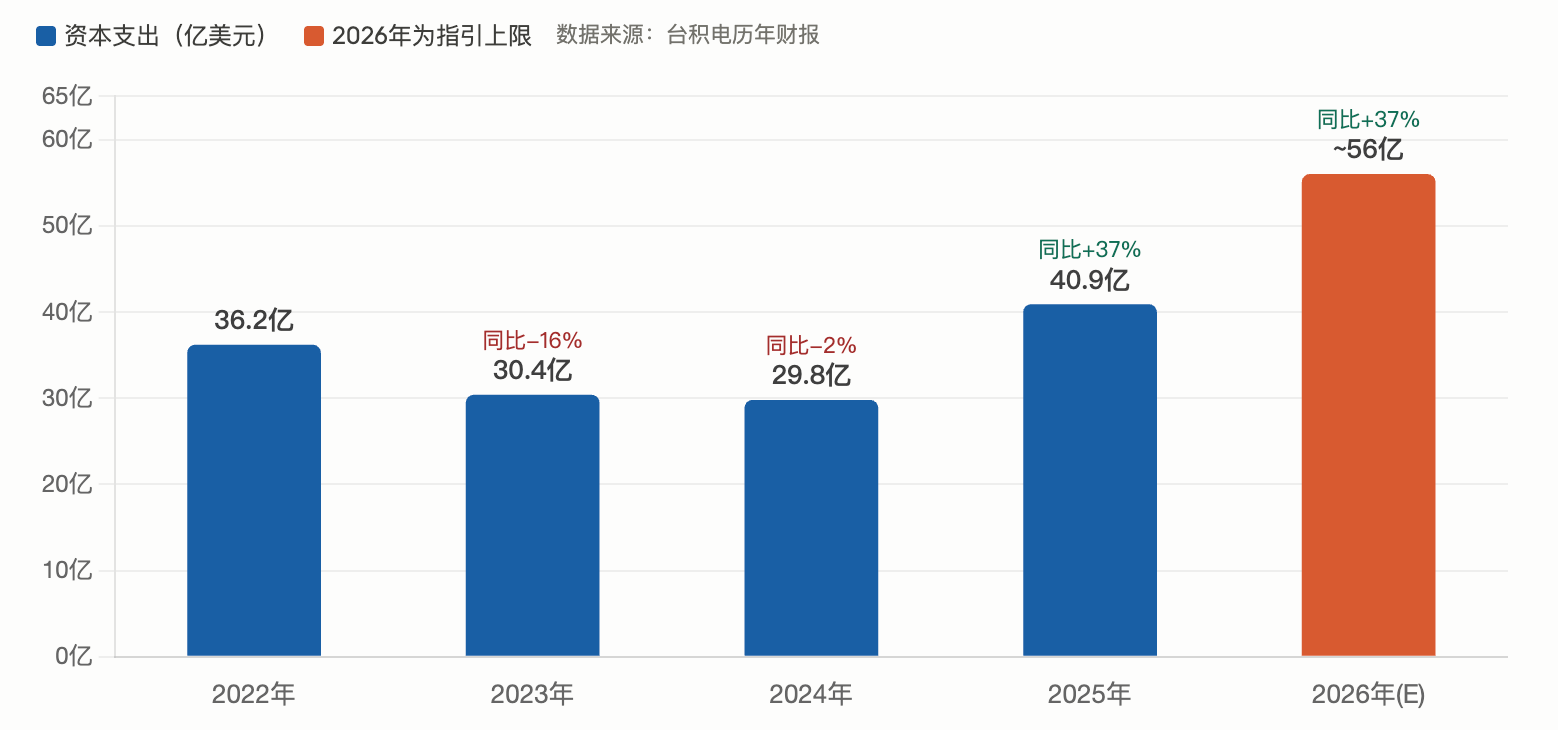

台积电 Q1 营收按美元计达 359 亿美元,同比增长超 40%,略超公司指引上限。高性能计算(HPC)业务环比增长 20%,占总营收的 61%,是推动业绩的核心引擎。

更关键的信号来自资本支出。台积电将 2026 年全年资本预算推向此前 520 亿至 560 亿美元指引区间的上限,即接近 560 亿美元。这一数字超过公司过去三年资本支出总额 1010 亿美元的一半以上。

台积电董事长兼 CEO 魏哲家在电话会上对资本支出上调的解释只有一句话:「需求极为强劲,尤其是高性能计算与人工智能应用。我们全力加速、提前采购设备,但供应依旧紧张。」

摩根大通分析师在电话会上直接追问供应紧张会持续多久?魏哲家的回答同样直接:新建一座晶圆厂需要 2-3 年,建厂、产能爬坡都需要时间,按当前进度,预计至少到 2027 年都将持续供应紧张。他反复强调的一句话是「没有捷径。」

为应对需求缺口,台积电宣布了一轮罕见的 3 纳米全球扩产计划。历史上,台积电在某一工艺节点达到目标产能后通常不再新增产能,但这次破例了:台南科学园区新增一座 3 纳米厂(2027 年上半年量产);美国亚利桑那第二工厂采用 3 纳米工艺(2027 年下半年量产);日本第二工厂规划 3 纳米(2028 年量产)。此外,台湾现有 5 纳米设备正在改造转用于 3 纳米产能。

魏哲家表示,台积电对 AI 大趋势「坚信不疑」,预计未来三年资本支出将显著高于过去三年。公司对 2026 年全年营收指引为同比增长超 30%。、

H100 租金半年飙涨,H 系列全线「无货」

台积电在上游确认产能瓶颈的同一天,下游 GPU 租赁市场的数据印证了需求的真实强度。

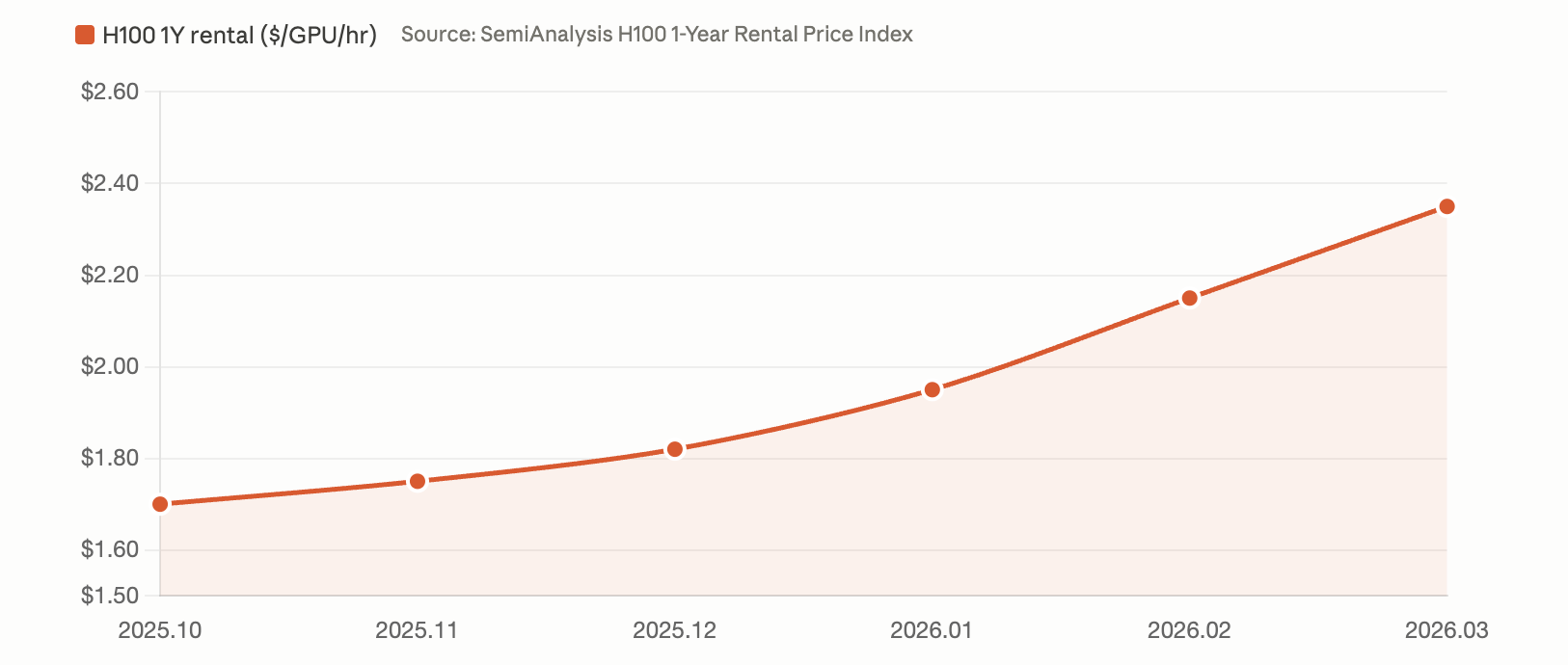

半导体研究机构 SemiAnalysis 本月发布的 H100 一年期租赁价格指数显示,H100 一年期合同价格从 2025 年 10 月的每 GPU 每小时 1.70 美元飙升至 2026 年 3 月的 2.35 美元,涨幅近 40%。这一指数基于对超过 100 个市场参与者的月度调研,涵盖 Neocloud 服务商、算力买卖双方。

财联社采访的多位国内算力业内人士给出的涨幅略低于 SemiAnalysis 的全球数据,但方向一致,「H100 租金涨幅大概在 20%-30%」。具体价位上,H100 含机柜的月租已从此前低点的四五万元回升至八九万元。不只 H100,H 系列整体租金出现普涨。

据 SemiAnalysis 调研,被询问的 GPU 供应商中有一半称 H 系列「无货」,大部分供应商表示没有即将到期的 H 卡可供转租,部分 H100 合同的续费期限长达 4 年。2026 年 8 至 9 月之前所有即将上线的 Blackwell 系列产能也已被全部预订。

云厂商集体涨价,成本压力沿链条上传

Token 供不应求的直接后果是云厂商和模型厂商集体涨价。

3 月 11 日,腾讯云宣布混元系列模型涨价,输入输出价格涨幅普遍在 4 倍以上。3 月 18 日,阿里云公告 AI 算力、存储等产品最高涨价 34%。同日,百度智能云 AI 算力产品上调约 5%-30%。智谱年内也已三次宣布提价。

4 月涨价潮仍在延续。腾讯云于 4 月 9 日宣布 5 月 9 日起 AI 算力相关产品刊例价统一上调 5%;阿里云 4 月 15 日公布百炼平台部分模型服务涨价 2%-7%,5 月 15 日起生效。

一位算力供应链人士向财联社指出了一个重要的价格传导逻辑:「国内大厂租服务器过去,变成直接卖模型或者 Token,这个价格涨幅是好几倍的。所以对比下来硬件 20%-30%的涨幅不算多,还是因为供不应求、严重缺货。」

7000 亿美元资本支出追逐有限产能,供需失衡短期难解

将台积电的供应端约束和 GPU 市场的需求端数据放在一起,AI 算力荒的结构性成因就很清晰:需求增速远超产能扩张速度,而新增产能的交付周期又以年计。

在需求端,四大超级云厂商(Alphabet、Microsoft、Meta、Amazon)2026 年资本支出合计指引接近 7000 亿美元,较 2025 年增长超 60%。英伟达在 GPU 市场的份额约为 85%-90%,这意味着绝大部分支出最终都指向英伟达的芯片,而英伟达的芯片又几乎全部由台积电代工。

在供应端,台积电 560 亿美元的资本支出已是历史最高水平,但新建晶圆厂从动工到量产需要 2-3 年,产能爬坡还需要 1-2 年。2 纳米工艺刚于 2025 年 Q4 进入量产,3 纳米的全球扩产计划最早也要 2027 年上半年才能贡献增量。

这一供需时间差决定了,至少到 2027 年,AI 算力的定价权将持续掌握在供应方手中。对下游而言,GPU 租金上行、云服务涨价、模型调用成本上升的趋势短期内看不到逆转迹象。对上游的台积电、英伟达以及 HBM 内存厂商(三星、SK 海力士)而言,这是一段确定性极高的增长窗口。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。