撰文:Yokiiiya

一、从边缘实验到金融核心的范式转移

当前预测市场(Prediction Markets)已逐渐摆脱了「学术实验」或「边缘博彩」的模糊身份,开始向着通过受监管衍生品合约对冲现实世界风险的主流金融工具正式演变。这一转变并非自然演进的结果,而是由美国本土合规先驱 Kalshi 与其全球竞争对手 Polymarket 之间激烈的商业与法律博弈所催化的。

本文将试着全面剖析 Kalshi 的崛起之路,深入解读其与美国商品期货交易委员会(CFTC)之间具有历史意义的法律战,并对比分析其与基于区块链技术的巨头 Polymarket 之间的估值逻辑差异及未来格局。

预测市场的核心理念基于哈耶克的信息分散理论与有效市场假说:比起民调专家或单一分析师,拥有「真金白银」激励的市场参与者能更准确地汇聚分散信息,从而预测未来。然而,长期以来,这一行业受困于「赌博」与「金融」的定义模糊地带。在美国,1930 年代以来的博彩禁令与《商品交易法》(CEA)的严格限制,使得预测市场长期处于灰色地带。

但2024 年至 2025 年是该行业爆发的「奇点」。随着联邦法院在KalshiEx LLC v. CFTC一案中的裁决,实际上推翻了监管机构对选举预测市场的禁令。与此同时,区块链技术的成熟使得 Polymarket 在全球范围内聚集了前所未有的流动性。两大力量的交汇——制度上的合法化与技术上的去中心化——将整个行业的年交易量推高至数百亿美元级别。

二、Kalshi 的起源:在监管荒原上的孤注一掷

2.1 创始背景:华尔街经验与 MIT 的火花

Kalshi 由 Tarek Mansour 和 Luana Lopes Lara 创立于 2018 年。这不仅是一个关于技术创新的故事,更是一个关于移民创始人在美国复杂监管体系中寻找缝隙的故事。Mansour(CEO)来自阿尔及利亚,Lara(COO)来自巴西,两人均为麻省理工学院(MIT)的国际学生。

他们在 MIT 的本科时期相遇,因共同对金融市场历史的兴趣而结缘。更重要的是,他们都拥有深厚的量化金融背景:

Tarek Mansour:拥有电气工程与计算机科学学位,曾在高盛(Goldman Sachs)和 Citadel 实习及工作,深入了解传统金融基础设施的运作 5。

Luana Lopes Lara:同样在 MIT 学习,曾在全球最大的对冲基金 Bridgewater Associates 和 Citadel 工作,对宏观经济对冲策略有深刻理解 5。

在传统的金融市场中,投资者若想对冲「英国脱欧」或「美联储加息」等特定事件的风险,往往需要构建复杂的股票或期货组合(例如做空英镑、做多黄金)。这种间接对冲不仅成本高昂,而且存在巨大的基差风险(Basis Risk)——即市场走势可能与事件结果脱钩。Mansour 和 Lara 意识到,市场缺乏一种直接交易「事件本身」的工具。他们设想建立一个「不确定性的彭博终端」(Bloomberg Terminal for Uncertainty),让零售投资者、农民、CFO 都能直接对事件结果进行买卖。

2.2 2018-2020:漫长的「濒死体验」

与硅谷典型的「快速行动,打破常规」(Move Fast and Break Things)的创业模式截然不同,Kalshi 选择了最艰难的道路:在获得监管批准前不发布产品,不获取任何用户。

这一策略在早期看来几乎是自杀式的。从 2018 年成立到 2020 年底获得批准,Kalshi 经历了长达三年的「死亡谷」。

监管长征:创始团队花费了数年时间与商品期货交易委员会(CFTC)进行周旋。这是一场极不对称的博弈,两个年轻的移民创始人试图说服世界上最严格的金融衍生品监管机构,批准一种从未存在过的新型交易所类别。

基础设施前置:CFTC 要求申请者在获得牌照前必须展示完整的技术架构、清算机制和市场监控系统。这意味着 Kalshi 必须在没有任何收入的情况下,投入巨资建立银行级的交易系统、经纪商接口和监控体系。

融资困境:在没有任何用户数据、甚至产品能否上线都成问题的情况下,融资极其困难。许多风投因为监管风险而却步。然而,Y Combinator (W19) 的接纳成为了转折点,随后红杉资本(Sequoia)、Charles Schwab 等重量级资方的加入,为这场持久战提供了必要的背书和弹药。

2.3 获批与启动:确立「指定合约市场」地位

2020 年底,Kalshi 终于迎来了历史性的时刻:CFTC 正式批准其成为指定合约市场(DCM)。这不仅仅是一张牌照,更是整个预测市场行业的合法化宣言。

合法性护城河:Kalshi 成为美国历史上第一个专门用于交易事件合约的联邦受监管交易所。这意味着它可以直接连接美国银行系统(ACH/Wire),使用美元结算,消除了用户接触加密货币的门槛。

定义差异:与 PredictIt 等依赖学术豁免(No-Action Letter)且有严格交易限额的平台不同,Kalshi 是完全受监管的交易所,理论上没有交易金额的硬性上限(尽管早期有持仓限制),可以服务机构客户。

三、监管博弈:KalshiEx LLC v. CFTC 的法律史诗

Kalshi 的发展史本质上是一部法律斗争史。获得 DCM 牌照只是开始,真正的战役在于你可以上市什么合约。核心冲突在于《商品交易法》(CEA)对「经济用途」(Economic Purpose)的要求与 CFTC 对「博彩」(Gaming)定义的扩大化解释之间的矛盾。

3.1 核心争议:经济用途测试与博彩定义

根据 CEA 和 CFTC 的规定,任何期货合约必须满足「经济用途测试」,即该合约必须主要用于对冲或价格发现,而不仅仅是投机。CFTC 长期以来依据 CEA Section 5c(c)(5)(C) 条款,有权禁止涉及「恐怖主义、暗杀、战争、博彩」或「违反联邦或州法律」的合约。

CFTC 的传统观点认为,选举预测、电影票房预测等本质上是「博彩」(Gaming),缺乏明确的经济对冲功能,且违反了各州的公共利益。这成为了 Kalshi 扩展市场的最大障碍。

3.2 2023-2024 关键战役:选举合约之争

2023 年,Kalshi 提交了关于「国会控制权」(Congressional Control Contracts)的合约申请,允许交易者押注 2024 年大选中哪一方将控制众议院或参议院。CFTC 在经过长时间审查后,再次以「涉及博彩」和「违反州法律」为由予以否决,并发布了一项命令禁止 Kalshi 上市该合约。

Kalshi 没有选择妥协,而是向哥伦比亚特区联邦地区法院提起诉讼(KalshiEx LLC v. CFTC),指控 CFTC 的决定违反了《行政程序法》(APA),属于「武断且任性」(Arbitrary and Capricious)的行为。

3.2.1 地区法院的裁决:文本主义的胜利

2024 年 9 月 12 日,地区法院法官 Jia M. Cobb 作出了震惊法律界和金融界的裁决,支持 Kalshi,推翻了 CFTC 的禁令。

在本次判决中,核心逻辑主要有:

「博彩」定义的狭义化:法官采用了文本主义(Textualism)的解释方法。CFTC 试图将「博彩」(Gaming)定义为包含选举在内的任何投机性竞赛。但法院指出,在普通的英语语境和法律文本中,「Gaming」通常指体育比赛、机会游戏(如轮盘赌)等。选举是严肃的政治程序,虽然可以说是一场「竞赛」(Contest),但绝不是「游戏」(Game)。因此,CFTC 无权利用「Gaming」条款来禁止选举合约。

经济用途的确认:法院认可了 Kalshi 的证据,即选举结果对经济有巨大且直接的影响(税收政策、贸易关税等),企业和个人有正当的经济对冲需求。

监管越权(Ultra Vires):法院强调,监管机构的权力必须来自国会授权。如果国会希望禁止选举投注,应该通过新的立法明确规定,而不是让 CFTC 通过扩大解释现有法律来实施禁令。

3.2.2 上诉法院的一锤定音

CFTC 随即向哥伦比亚特区巡回上诉法院提起上诉,并申请紧急暂缓执行令(Emergency Stay)。然而,2024 年 10 月 2 日,上诉法院驳回了 CFTC 的请求,允许 Kalshi 在上诉期间继续上市选举合约。这一决定实际上为 2024 年大选期间的预测交易开了绿灯,导致数亿美元资金涌入 Kalshi。

3.3 州级监管的反扑:联邦预占权(Preemption)之争

虽然赢得了联邦层面的胜利,但 Kalshi 随即陷入了与各州博彩监管机构的游击战。新泽西、内华达、马萨诸塞等州以及加州部落纷纷向 Kalshi 发出停止令(Cease-and-Desist Orders)或提起诉讼,指控其经营无牌照博彩业务。

Kalshi 的核心抗辩在于,作为 CFTC 监管的联邦交易所,其受《商品交易法》(CEA)管辖。根据美国宪法的至上条款(Supremacy Clause),联邦法律优于州法律。

法律论据:CEA 明确规定,CFTC 拥有对大宗商品期权和期货的「排他性管辖权」(Exclusive Jurisdiction)。

Mansour 的比喻:Tarek Mansour 在采访中形象地将其比作堪萨斯州的谷物期货交易——虽然堪萨斯州法律可能禁止某些形式的赌博,但它不能禁止受联邦监管的小麦期货交易,即使这种交易在形式上看起来像是对未来价格的「押注」 。

当前战况:截至 2026 年初,联邦法院在不同辖区作出了不一致的裁决。内华达和新泽西的联邦法院倾向于支持 Kalshi 的预占权主张,认为州法不能干涉联邦交易所。但马里兰州和加州的部落诉讼仍在胶着中,导致 Kalshi 在部分州被迫实施地理围栏(Geo-fencing)。

四、双雄对决:Kalshi 与 Polymarket 的多维比较

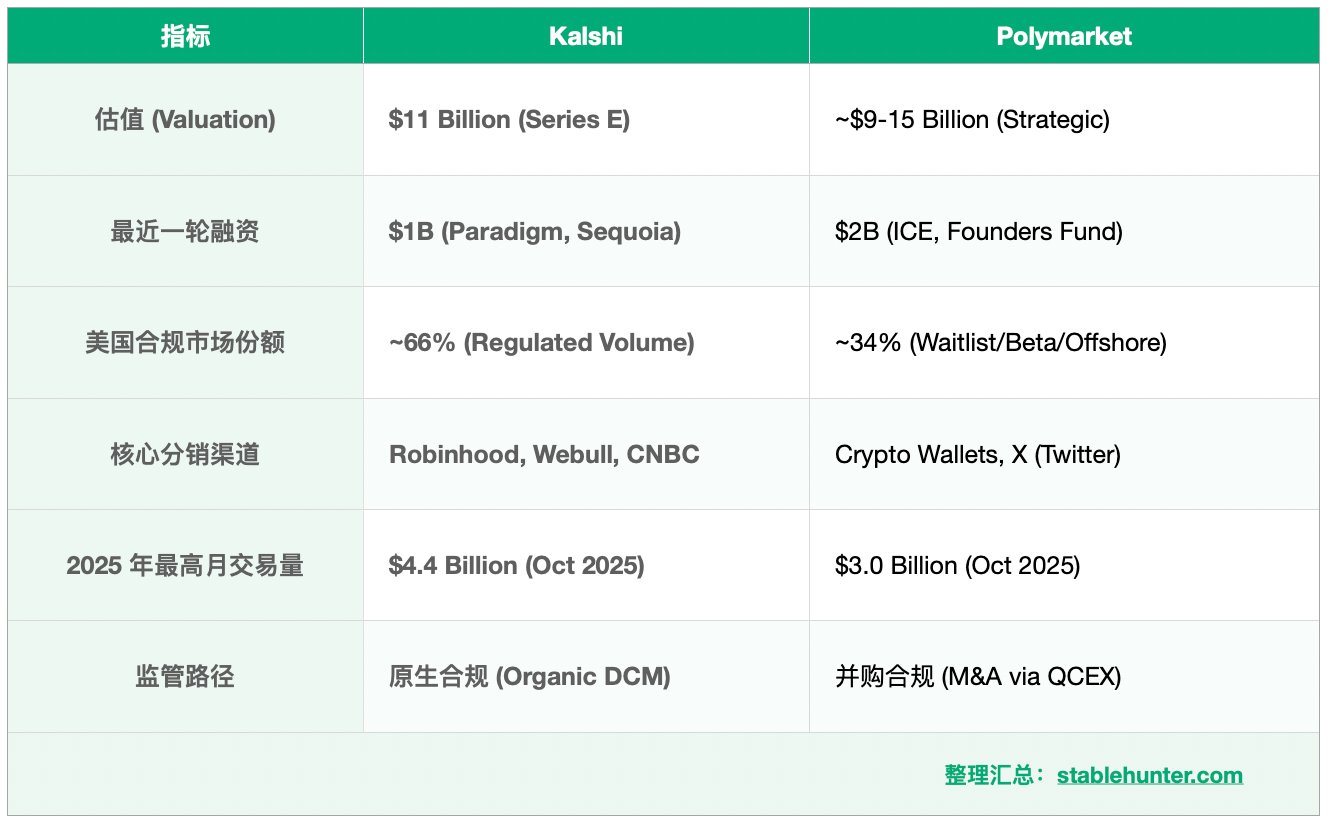

在 2024 年之前,Polymarket 凭借离岸优势和加密货币的无摩擦特性,占据了全球预测市场 90% 以上的份额。然而,随着 2025 年 Kalshi 在法律上的突破和生态的整合,市场格局发生了根本性逆转。截至 2025 年底,Kalshi 已占据约 60% 的美国合规预测市场交易量。

4.1 核心商业模式与基础设施对比

4.2 用户体验的「摩擦力倒置」现象

Polymarket 长期以来的优势在于「无需许可」(Permissionless)。然而,随着预测市场试图向主流人群(Mainstream)渗透,加密货币钱包的复杂性(Gas 费、私钥管理、USDC 兑换)反而成了最大的门槛。

对于普通美国投资者,连接 Robinhood 账户(Kalshi 模式)比从 Coinbase 购买 USDC 并提现到 Polygon 链上(Polymarket 模式)要容易得多。Kalshi 的「摩擦力」对于币圈人士是 KYC,但对于大众来说,其法币通道反而消除了「技术摩擦」。这种体验的倒置是 Kalshi 在 2025 年能够反超的关键原因。

4.3 估值差距与资本逻辑:两个世界的定价

截至 2026 年初,两家公司的估值均已突破百亿美元大关,但其背后的资本逻辑截然不同。

融资历程:

Seed/Series A (2019-2021): ~$30M,由 Sequoia, Charles Schwab 领投。

Series E (Dec 2025): $1B 融资,估值 $11B,由 Paradigm 领投,Sequoia 和 a16z 跟投。

估值支撑逻辑:

合规垄断溢价:作为美国唯一的全合规平台,Kalshi 能够接入 Robinhood、Webull 等券商流量。这种分销能力是其核心资产。

机构护城河:对冲基金和企业客户无法在不受监管的加密平台上进行大规模对冲,必须走 CFTC 监管通道。

数据媒体化:Kalshi 与 CNN、CNBC 的独家数据合作,使其成为主流媒体报道选举和经济预期的「事实来源」 。

融资历程:

早期:获得了 Founders Fund, Vitalik Buterin 的支持。

战略轮 (Oct 2025): $2B 融资,由纽约证券交易所母公司 Intercontinental Exchange (ICE) 领投,估值约 $9B 。

据报道正寻求以 $12-15B 估值进行新一轮融资。

估值支撑逻辑:

1. 全球流动性网络:虽然失去了部分美国市场,但 Polymarket 垄断了非美国地区的预测交易。

2. 技术范式溢价:基于区块链的架构使其运营成本极低,且具有抗审查性。

3. 传统金融的 Web3 桥梁:ICE 的战略注资极其关键,这暗示了 Polymarket

未来可能与传统金融基础设施进行更深度的融合,甚至被视为下一代金融交易所的原型。

五、生态整合:Robinhood 效应与收购

5.1 B2B2C 模式的决定性胜利

Kalshi 在 2025 年实现交易量爆发并反超 Polymarket 的关键,不在于其自身的 App,而在于其作为「基础设施」嵌入了 Robinhood。

集成深度:Kalshi 的合约作为一种资产类别直接嵌入 Robinhood App。用户无需重新注册 Kalshi 账户,资金直接从 Robinhood 余额划扣。对于数千万 Robinhood 用户来说,交易「美联储降息」就像买卖 Tesla 股票一样简单。

收入分成模型:据 Bernstein 分析师报告,Kalshi 与 Robinhood 采取了约50/50 的收入分成模式(每份合约约 2 美分费用)。考虑到 Robinhood 贡献了 Kalshi 绝大部分的流量,这种分成显示了渠道方的强大议价能力。2025 年第三季度,Robinhood 上的事件合约交易量超过 20 亿份,成为其增长最快的业务线,年化营收达到 3 亿美元。

5.2 流量战争的蔓延

Robinhood 的成功引发了连锁反应,所谓的「Robinhood 效应」迫使其他券商跟进:

Interactive Brokers:迅速上线了类似的预测市场功能,通过 Kalshi 或其他合规通道。

Webull & SoFi:同样集成了事件合约,试图分一杯羹。

Google Finance:宣布计划集成预测市场数据,进一步将 Kalshi 的数据推向主流。

这一趋势标志着预测市场正经历类似「ETF 化」的过程——底层资产(事件合约)由交易所(Kalshi)创设和清算,但分销和用户界面由各大券商完成。这也给 Polymarket 带来了巨大的压力,如果不能进入这些主流 App,它将永远被隔离在核心流动性之外。

5.3Polymarket的收购与合规困局

2025 年 7 月,Polymarket 斥资1.12 亿美元收购了QCEX (QCX, LLC)。QCEX 是一家持有 CFTC 完整牌照(DCM 和 DCO)的交易所和清算所。通过这次收购,Polymarket 实际上购买了合法进入美国市场的门票,无需重新经历 Kalshi 漫长且充满不确定性的申请过程。业内人士将其称为「十年来的监管劫案」(Regulatory Heist of the Decade)。

虽然拿到了牌照,但 Polymarket 的美国版(Polymarket US)推出并不顺利。

技术与合规的冲突:Polymarket 的核心优势是链上透明和去中心化预言机(UMA)。然而,CFTC 要求交易所必须能够完全控制交易记录,能够冻结资金,能够进行反洗钱(AML)审查。将去中心化的技术栈与中心化的监管要求进行整合,技术难度极高。

发布延迟:原定于 2025 年 NFL 赛季前全面上线,但截至 2026 年 1 月,Polymarket US 仍处于「邀请制」或「等待名单」(Waitlist)阶段,并未向公众完全开放。这导致 Kalshi 在 2025 年下半年几乎独享了美国市场的爆发红利。

混合模式(Hybrid Model):预计 Polymarket US 将采用一种混合模式——前端看似 Web3,后端通过 QCEX 进行合规结算,资金可能采用银行托管而非链上智能合约,这在某种程度上削弱了其原有的技术优势。

七、产品演化与潜在风险

7.1 从选举到「万物市场」

虽然选举预测是引爆点,但 Kalshi 和 Polymarket 都在积极拓展非政治类合约,以平滑选举周期带来的波动。

宏观经济(The Fed & Inflation):Kalshi 开发了专门针对企业财务官(CFO)的避险产品。例如,一家建筑公司可以购买「美联储不降息」的合约,以对冲利率高企导致的贷款成本上升风险。这类合约的交易量在 FOMC 会议前后激增。

气候与天气(Climate):随着极端天气频发,针对飓风登陆地点、平均气温的预测合约成为农业和保险业的新型对冲工具。Kalshi 在这方面投入巨大,试图建立「气候风险定价」的标准。

体育金融化(Sports as an Asset Class):这是 2026 年最大的增长点。与传统体育博彩(Sportsbook)是一次性下注不同,预测市场允许用户在比赛过程中像交易股票一样随时买卖「球队胜率」。Robinhood 用户对这种高频、交易导向的体育产品表现出了极大的热情。2026 年世界杯预计将是体育预测市场的爆发期。

7. 2 流动性与做市商

预测市场的一个核心挑战是流动性碎片化。与股票不同,每一个具体事件(如「2026 年 1 月 31 日纽约会下雪吗」)都是一个独立的市场。

Kalshi 的策略:通过引入机构做市商(Market Makers),并与 Robinhood 的海量零售订单流匹配,Kalshi 在热门合约上实现了极窄的点差。

Polymarket 的策略:利用加密货币领域的流动性激励(Liquidity Mining)和自动化做市商(AMM)技术,在长尾市场上保持了较好的流动性。

7.3 道德风险与监管边界

随着市场规模扩大,关于「暗杀市场」或「恐怖袭击市场」的担忧始终存在。CFTC 虽然输掉了选举合约的官司,但仍有可能制定规则禁止涉及战争、死亡或灾难的合约。此外,内幕交易也是一大隐患。如果美联储内部人员或体育赛事裁判利用内幕信息在预测市场交易,将严重损害市场公信力。KPMG 的报告指出,金融机构需要建立新的合规框架,监控员工在预测市场的交易行为。

批评者指出,通过 Robinhood 将预测市场推向大众,可能会加剧年轻一代的赌博成瘾。虽然名为「事件合约」,但其二元期权的性质(0 或 100 结算)具有极高的投机性。Santiago Roel Santos 等分析师警告,这种「赌场化」的金融产品虽然能带来短期高收入,但会加速用户流失(Churn),因为用户账户资金更容易归零。

最后:终局与未来

Kalshi 的崛起不仅是一个创业公司的成功故事,更是金融监管史上的一个经典案例。它证明了在高度监管的金融体系中,与其试图绕过监管(如早期的加密项目),不如直面监管,通过高昂的合规成本构建不可逾越的护城河。

8.1 双寡头格局的固化

展望 2026-2030 年,美国预测市场极有可能形成Kalshi vs. Polymarket的双寡头格局,类似于Uber vs. Lyft或NYSE vs. Nasdaq。

Kalshi

将牢牢占据「白名单」市场,主导与传统金融机构(银行、券商)的合作,成为事实上的「宏观事件交易所」。其高估值来自于对美国主流金融流量的控制。

Polymarket

将继续主导全球离岸市场及加密原住民市场,并通过 QCEX 在美国市场分一杯羹。其高估值来自于技术创新和全球网络效应。

8.2 预测市场的终极形态

随着 2026 年更多机构资金的涌入,预测市场正处于从「小众实验」向「万亿级资产类别」跃迁的前夜。未来的金融新闻可能不再引用民调数据,而是直接引用 Kalshi 的合约价格。对于投资者而言,理解这一市场的核心不再是分析单个事件的赔率,而是理解这一新型金融基础设施如何重构我们对风险、信息和真理的定价方式。

附录:关键数据概览 (截至 2026 年 1 月)

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。