撰文:FinTax

2023 年 10 月,欧盟理事会通过(EU)2023/2226 指令(DAC8),完成对 2011/16/EU 号《税收行政合作指令》(Directive on Administrative Cooperation in Direct Taxation,DAC)的第七次修订,将经济合作与发展组织(Organization for Economic Cooperation and Development,OECD)的加密资产申报框架(Crypto-Asset Reporting Framework,CARF)正式纳入欧盟税务合作体系。2025 年,欧盟各成员国逐步完成对 DAC8 的国内法转化。2026 年 1 月 1 日,DAC8 各项规定正式实施,开启首个加密资产税务信息报告年度,欧洲加密资产市场将逐步走向实质落地。

DAC8 旨在通过将加密资产信息纳入税务信息交换范围,加强自动信息交换(automatic exchange of information,AEOI)的总体法律框架,以打击税务欺诈、逃税和避税。

1. CARF 与 DAC8

CARF 是 OECD 推动制定的国际税务信息自动交换标准,用于规范加密资产相关的跨境税务信息披露。DAC8 以 CARF 为基础,规定了加密资产用户信息交换的规则和程序,通过实施尽职调查程序和报告规则,规范活跃于加密资产交易的服务提供商及其用户。

1.1 DAC8 的主要内容

DAC8 规定了加密资产服务提供商的尽职调查义务和报告义务。该指令要求欧盟国家从报告加密资产服务提供商(Reporting Crypto-Asset Service Providers,RCASPs)获取信息,并每年与纳税人的欧盟居住国交换该信息。RCASPs 需要收集有关其非居民投资者在报告年度内的交易信息,并在报告年度后的下一个日历年将此信息发送给其所在国的税务机关,又于报告年度结束后的 9 个月内与非居民投资者居住的欧盟国家的税务机关交换信息。即,与第一个报告年度(2026 年)相关的信息交换将于 2027 年 9 月 30 日之前完成。

至于 DAC8 的税务信息交换范围,该指令以欧洲《加密资产市场条例》(MiCA)中对加密资产的定义为基础,涵盖了广泛的加密资产,同时还包括电子货币代币和一些非同质化代币等。

1.2 CARF 与 DAC8 的关系

CARF 本身不具有法律效力,需要各区域和国家通过区域或国内立法来实施。欧盟通过 DAC8 将 CARF 制度化,整合到欧盟法律框架之中。

DAC8 接受 CARF 关于加密资产、RCASP 和可报告用户的定义,并在交易类别、尽职调查规则和报告数据字段等方面的规定和 CARF 保持一致。DAC8 将 CARF 转变为强制性、可执行的欧盟域外税务透明度机制,并与 MiCAR 和现有的 DAC 工具相整合。DAC8 不仅将欧盟税务信息交换协调统一,还将加密资产报告有效地纳入欧盟的财政监管体系。

此外,DAC8 针对欧盟特性对 CARF 作出部分扩展。DAC8 将域外合规作为进入欧盟市场的条件,对非欧盟加密资产服务提供商在为欧盟用户提供服务时施加强制性的报告义务。

2. 欧盟税务信息交换与监管框架梳理

欧盟于 2011 年开始颁布 DAC 系列指令。DAC 本身并不涉及税款征缴,而是建立了一个协调的框架,允许欧盟成员国之间收集并交换与个人和公司相关的税务信息,以满足欧盟各国在税收领域相互援助的需求,并确保各国家税务机关之间的行政合作。

2.1 DAC 体系的演进历程

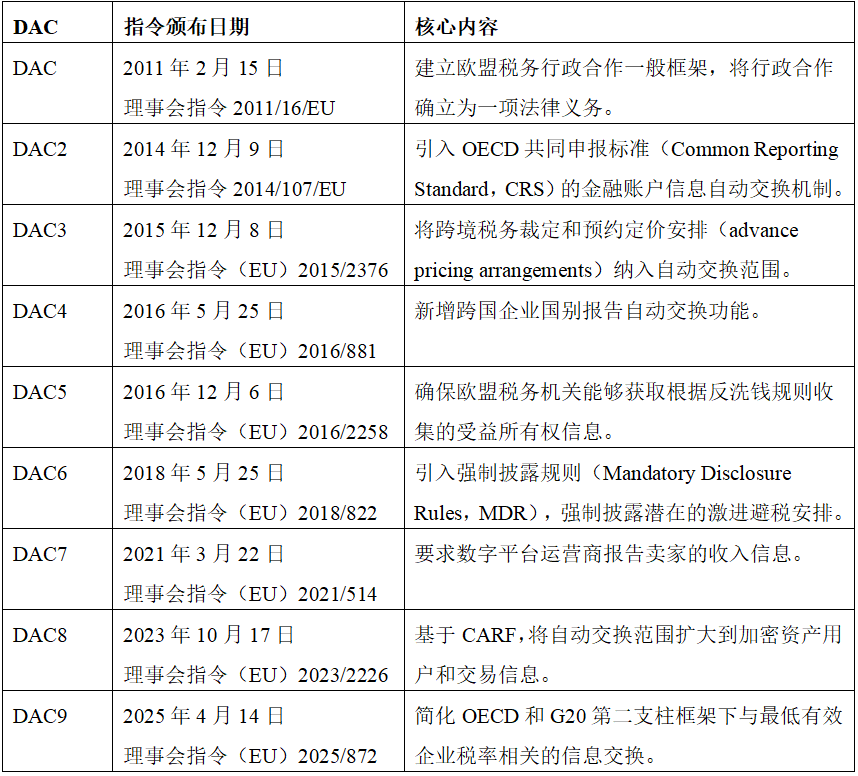

截至目前,DAC 共经历八次修订,这些修订扩大了纳税人的范围,增加了需要报告的数据类型。从 DAC 到 DAC9,DAC 体系的具体演进历程如下表所示:

DAC 的演进历程体现了欧盟从被动的信息交流到主动、系统和技术驱动的税务透明的转向,从传统收入到复杂的跨境结构再到数字和加密经济的逐步扩展。

2.2 DAC8 在 DAC 体系中的定位

DAC8 扩大了 DAC 框架下自动交换的信息范围,要求 RCASP 报告涉及加密资产和电子货币的可报告交易和转账信息。其确保加密资产遵循与传统金融资产相同的信息逻辑,延续 DAC 的税务信息交换框架,完善了资产类别覆盖范围,标志着加密资产完全纳入欧盟一般税收透明度和行政合作体系,而不是被视为特殊或边缘资产类别。

在加密资产之外,DAC8 进一步完善 DAC 部分现有条款。其改进纳税识别号(TIN)的报告和沟通规则,以方便税务机关识别相关纳税人并评估相关税款。同时,赋予成员国在处罚和合规等方面的灵活性,以保证 DAC 的实施。

3. 欧盟 DAC8 的制定与实施进程

DAC8 的制定与实施分为欧盟层面和欧盟成员国层面,具体而言:

3.1 欧盟 DAC8 的形成

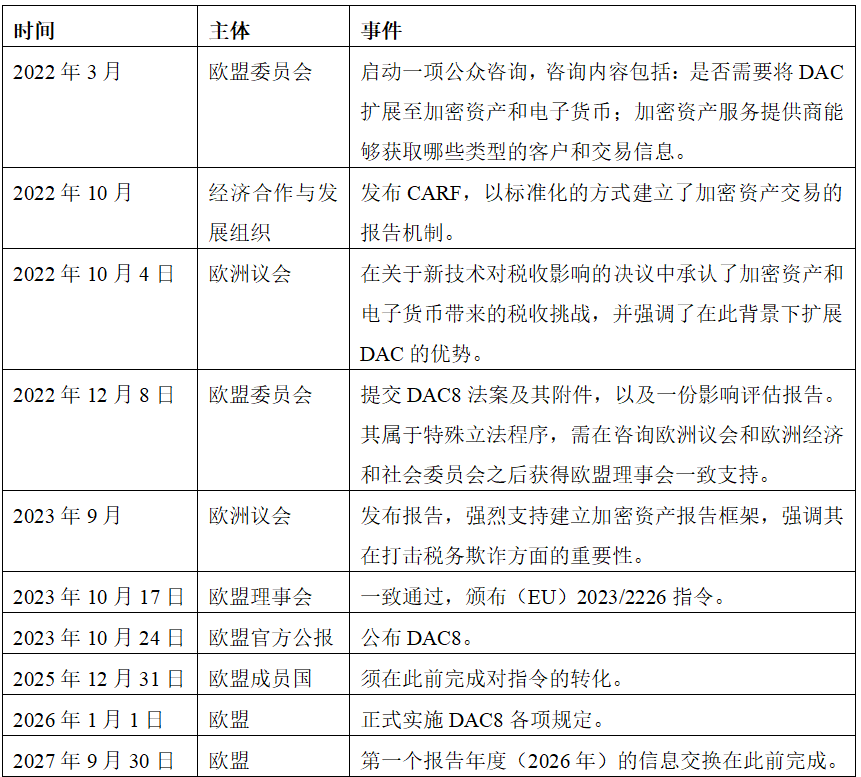

欧盟层面,DAC8 的缘起可追溯至 2022 年,其制定与实施的相关事件时间线如下表所示:

3.2 欧盟成员国对 DAC8 的转化

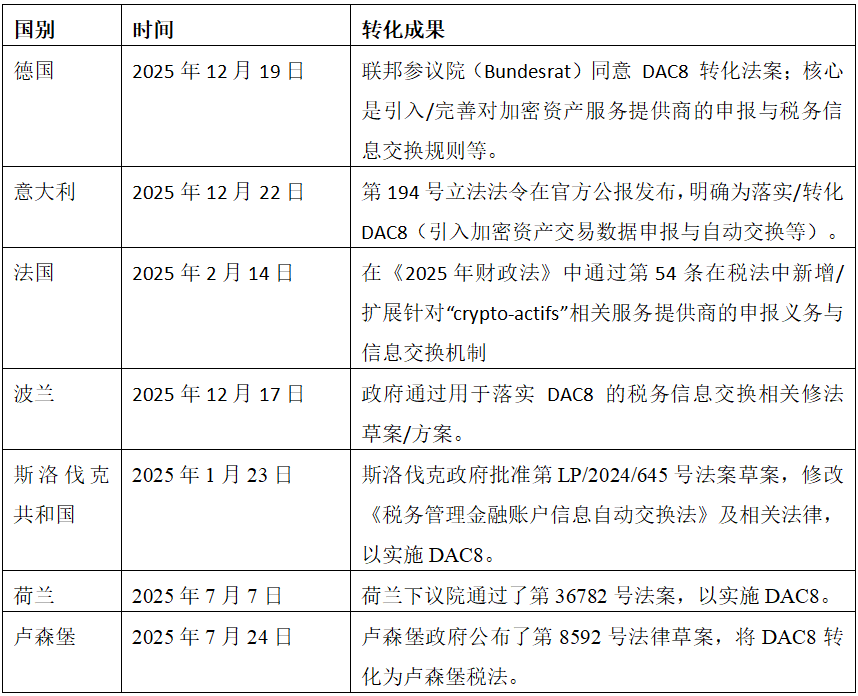

DAC8 为欧盟成员国设置过渡期,要求欧盟各成员国在 2025 年 12 月 31 日之前完成对 DAC8 的转化,部分成员国的转化成果如下:

总体而言,在欧盟层面,DAC8 作为协调统一的系统构建工具,将加密资产报告纳入欧盟现有的税务透明度体系;在成员国层面,其是一种以转化为导向的行政制度,受到各国执法文化、行政能力和政策优先事项的影响。DAC8 的有效性不仅取决于统一的法律设计,还取决于成员国将加密资产数据转化为有效执法的能力。

4. DAC8 对欧盟市场的潜在影响

4.1 对加密资产服务提供商的影响

对于加密资产服务提供商而言,RCASP 是 DAC8 的主要信息传输通道。加密资产服务提供商将转型为税务申报中介机构,被施加认定客户纳税居民身份、收集纳税识别码(TIN)和对交易进行分类的强制性义务,须遵守尽职调查规则,并向税务机关提交年度报告。RCASP 被纳入了欧盟的税收征管体系。

DAC8 要求加密资产服务提供商具有具备支撑能力的 IT 系统、法律和税务专业知识以及持续报告能力。这带来了高昂的固定合规成本,提高了加密资产服务提供商的资金门槛,规模较小的加密资产服务提供商可能面临合并或市场退出,一定程度上加速了欧盟加密资产市场的集中和专业化。

DAC8 适用于在欧盟设立的加密资产服务提供商和为欧盟用户提供服务的非欧盟加密资产服务提供商,其通过市场准入条件将加密资产行业欧盟合规标准全球化。

4.2 对传统金融机构的影响

DAC8 的实施亦将对银行等传统金融机构产生间接影响,对其提出更高的风险管理要求。该指令将加密资产纳入受监管的金融体系,加密资产成为传统金融机构合规风险因素,迫使传统金融机构重新评估加密资产相关客户,加强对高交易量加密资产客户的尽职调查。

4.3 对个人投资者的影响

DAC8 消除了加密资产在结构上的税收不透明性,个人投资者的纳税居民身份、加密资产交易额及跨境交易将被报告给税务机关,并进行欧盟成员国之间的自动交换。这一定程度上增加了个人投资者的合规负担,规范了其加密资产交易行为。

此外,虽然 DAC8 不具有追溯力,但依其获取的数据可能触发对往年的审计。个人投资者加密资产交易的历史违规行为可能被重新评估并适用处罚。

5. 应对与前瞻

面对 DAC8 实施带来的潜在影响,各市场主体需增强合规意识,着手数据整合,尝试将加密资产交易税收透明度带来的合规负担转化为自身的竞争和治理优势。具体而言:

对于加密资产服务提供商,其需在一个欧盟成员国注册或指定欧盟报告中介机构,以集中进行 DAC8 的报告。同时,可以尝试按资产类型、交易性质等来标记交易,将税务逻辑融入产品设计,以便捷信息收集。

对于传统金融机构,其可以通过选择与支持 DAC8 的 RCASP 合作以进行加密资产相关风险控制。利用现有的 DAC 基础设施带来的合规优势,其可以发展加密资产经纪、代币化证券等业务,重新进入加密资产市场。

对于个人投资者,应充分了解 DAC8,认识到加密资产交易的透明化。对于加密资产交易的态度应从规避风险转向规划合规,选择欧盟监管的 RCASP 作为加密资产交易平台。对于历史遗留的违规问题,应考虑自愿披露、更正文件。在必要时,可寻求专业税务顾问的帮助。

6. 结语

加密资产市场的重要性日益凸显,但加密资产使用量的增长不应以牺牲税务透明度为代价。通过 DAC8 实施 CARF 标志着欧洲加密资产监管的一个里程碑。欧盟将加密资产报告义务纳入 DAC 体系,从而将一项非强制性国际标准转化为具有法律约束力、可互操作且可执行的透明度机制。DAC8 消除了截至目前欧洲税务信息交换的最后一个主要盲点,加速了加密资产作为应税金融工具的规范化进程,并使欧盟成为加密资产透明度治理领域的全球领导者。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。