作者:0xBrooker

伴随流动性危机及“周期律魔咒”,经历11月疾风暴雨后的BTC在12月迎来短暂的喘息之机。

一方面,随着12月降息概率回至80%以上,美联储停止QT并开始向市场小幅释放流动性,财政部TGA账户亦开始支出;一方面,恐慌性抛售和大规模亏损实现告一段落。恐慌性卖压减小,但受制于买力回归乏力,BTC价格走势呈胶着状态。

超过34%的链上BTC处于亏损状态,DAT龙头Strategy减少购买,并向市场释放进入防守状态的信息,BTC ETF通道资金仍处于高β资产厌恶期,流出大于流入。

本周发布的经济及就业数据,依然维持美国经济从“过热”向“温和放缓”过渡的“软着陆”基线情景。虽然英伟达股价仍然大幅低于前期高点,但三大股指依然维持继续向上修复的态势,逼近前期高点。

短期宏观流动性拐点已现,下周降息25基点之后,美联储例行会议对外释放“鸽派”还是“鹰派”信号对短期市场波动影响较大,但中期依然无虞。

此外,日本央行大概率将在12月加息,这对美股市场亦将形成一定冲击,但影响程度不可与2024年的Carry Trade冲击同日而语。

对于内在价值积累严重不足的加密市场来说,情形更加严峻。虽然资产配置增加的长期趋势依然存在,但中短期的情绪消退已经发生,需要宏观流动性更大的促动或新的配置热情高涨,才能吸引更多的资金流入,以吸收场内长手群体锁定利润所产生的抛压。

目前的平衡,更多是激情抛售后的喘息。在未见到买卖趋势进一步扭转之前,我们维持“牛转熊”大于“中期调整”概率的判断。

政策、宏观金融及经济数据

美国政府结束停摆之后,首份重要数据——9月PCE数据在周五姗姗来迟。

核心PCE 同比增长2.8%,略低于预期的2.9%,名义 PCE 同比维持在2.7%~2.8%区间,强化了“通胀缓慢回落,但仍高于2%目标”的叙事。因为10月PCE数据永久缺失,而11月数据要在美联储12月议息会议之后才发布,9月PCE数据成为12月10议息会议前的唯一参考。低于预期的通胀数据,强化了12月降息,甚至2026年持续降息的预期。

就业方面,ADP 报告显示,11 月美国私营部门就业人数减少 3.2 万,前值(10 月)从 +4.7 万上修后形成明显反差,市场此前预期为小幅增加约 1 万。从结构上看,服务业中的部分高可选消费行业拖累明显,符合市场对于“需求边际放缓、但尚未全面崩塌”的判断。对 FOMC 来说,这是“就业降温而非失控恶化”的信号——强化了降息理由,但不足以支持激进宽松。

本周初请失业金人数降至19.1万,创2022年9月以来新低,但续请人数升至194万,缓慢抬升。企业 “少招人 + 控制新增岗位” 的倾向增强(长期偏鹰),但并未大规模裁员、整体处于“不解雇,不招聘”的缓慢降温状态(短期系统性风险可控)。这也支持降息,但无需激进宽松的判断。

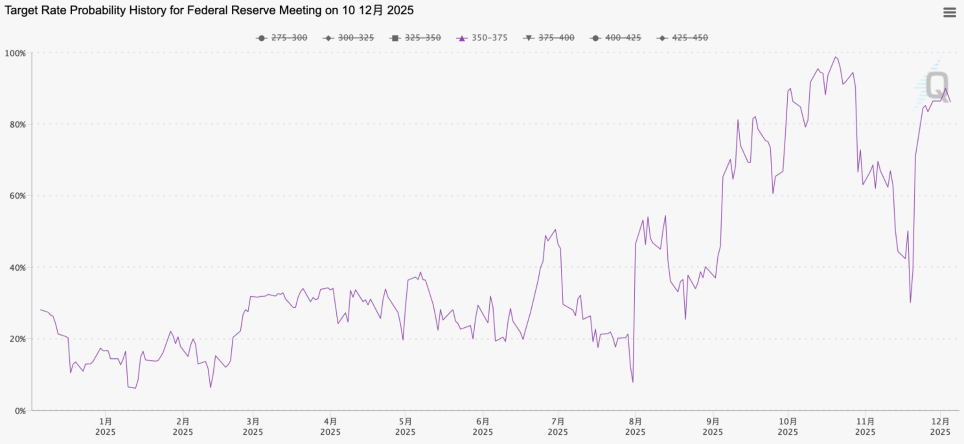

FedWatch 12月降息25基点概率变化

经过一月左右的过山车,基于经济、就业数据和美联储官员表态,市场普遍预期12月10日的FOMC会议上,美联储将降息25基点,其对市场影响将主要体现在会议之后的“鸽鹰”表态。如果指引“偏鸽”,对于纳指及BTC这类高β资产将迎来上行推动,如果指引“偏鹰”,明显淡化后续宽松预期,则当前基于“连续降息+软着陆”的风险资产定价将需要向下调整,对仓位结构本就高杠杆、浮亏筹码占比较高的 BTC 的冲击,大概率显著大于传统资产。

加密市场

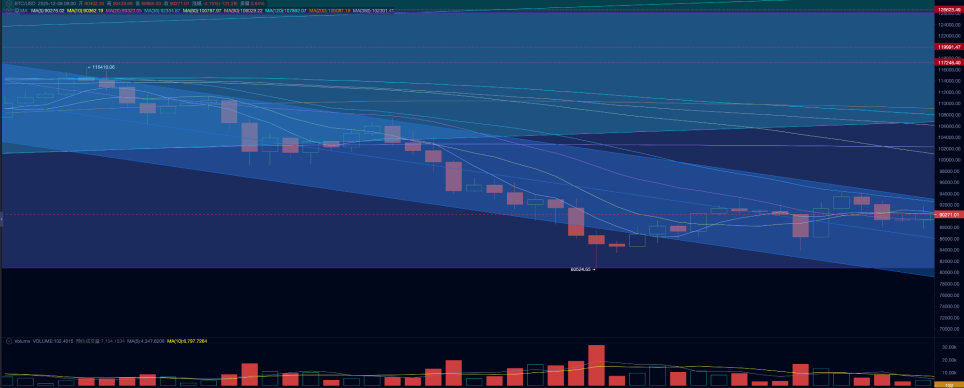

本周BTC开于90364.00美元,收于94181.41,全周上涨0.04%,振幅11.49%,成交量与上周持平。

BTC日线走势

基于「EMC Labs BTC 周期研判模型」,我们认为本轮BTC调整主要原因是短期流动性衰竭+中期流动性预期波动,叠加周期律促动的长手抛售。

11月21日,随着美联储主席约翰·威廉姆斯表态“近期存在进一步降息空间”,美股及BTC触底反弹。此后,美三大股指逐渐修复失地逼近历史前高。而BTC在上周反弹4.1%之后再次失速,进入震荡态势。根本原因在于流动性依然处于极度匮乏状态,而买卖双方行为未能真正扭转所致。

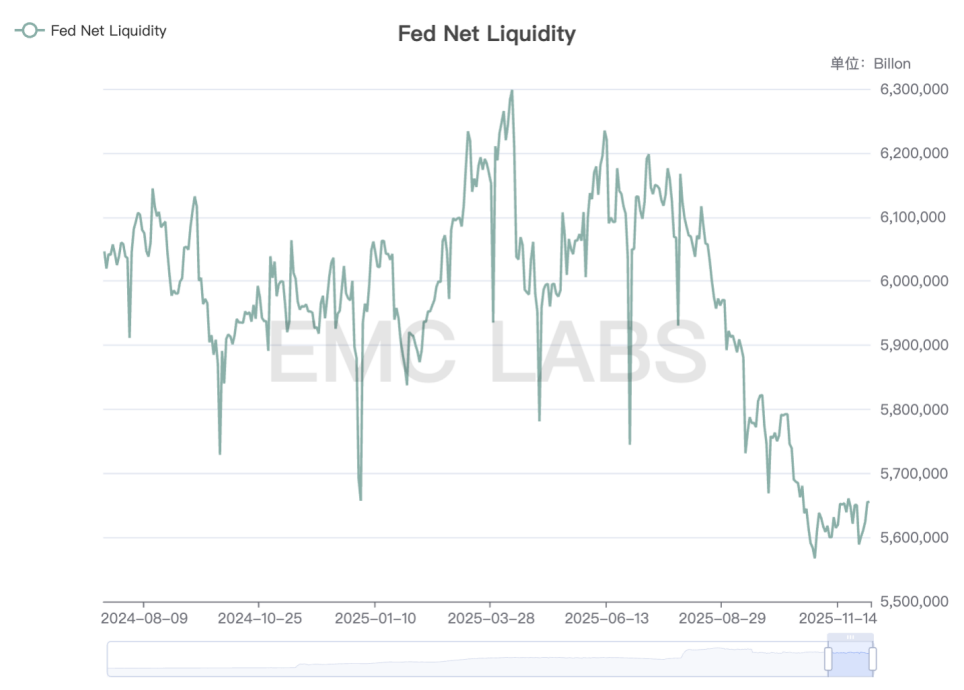

12月1日,美联储停止QT并通过临时回购(Repo)提供约165亿美元短期流动性。美国财政部做了两次美债“回购”,合计 145 亿美元。这稍微缓解了市场短期流动性,但尚不足以对BTC这类高β资产形成流入促进。

Fed Net Liquidity

Fed Net Liquidity虽有所反弹,但依然处于低位,其对高β资产的压制尚未发生根本性好转。

体现在资金层面可以看到,过去两周加密市场整体资金已由流出转为流入,上周为31.46亿美元,本周为21.98亿美元。这也是BTC能够由跌转为震荡态势的根本原因。

加密市场资金进出统计(周)

但具体到对BTC定价起到更大作用的BTC ETF通道,可以看到本周依然录得0.84亿美元的流出。

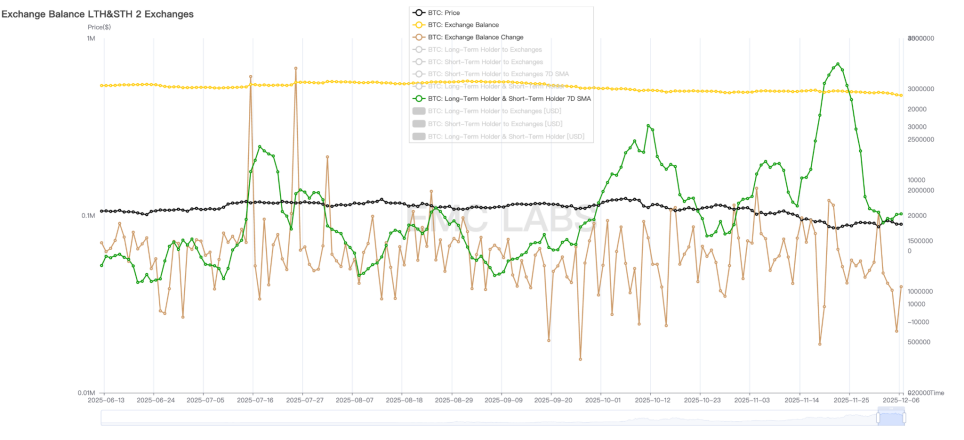

抛售方面,长短手抛售规模迅速下降,但其中长手抛售在本周依然在进行,这表明虽然阶段出清临近尾声,但在“周期律魔咒”驱动下长手止盈式抛售仍未停止。

长短手抛售及CEX存量统计

长手的抛售暂停或为市场反弹提供可能性,仅就过去两周的链上数据来说,市场依然存在被动买力,超过4万枚BTC转出交易所。抛压买力的此消彼长,为市场企稳反弹提供了可能性。但市场真正扭转,仍需主动买力的回归。这需要宏观流动性的切实好转,以及BTC配置需求的真正恢复。

这方面的一个利好消息是,美国得州11 月通过现货 ETF 首批买入约500万美元BTC ETF产品充实自己的BTC储备,虽不足以对冲 ETF 赎回,但在市场情绪层面具有正向示范效应。

周期指标

据eMerge Engine,EMC BTC Cycle Metrics 指标为0 ,进入“下行期”(熊市)。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。