作者:arndxt

编译:Tim,PANews

美国经济已撕裂为两个世界:金融资产持续繁荣,而实体经济却陷入慢速衰退。

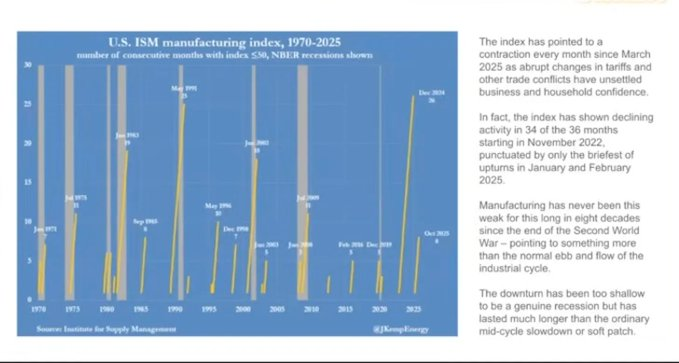

ISM制造业指数已连续18个多月处于收缩状态,创二战后最长纪录,但股市持续上涨,背后的原因是盈利集中在科技垄断型企业和金融行业。

这一切都是资产负债表膨胀所导致的。

货币流动性不断推高金融资产价格,而工资、信贷和小企业活动却停滞不前。

其结果是形成K型经济,即不同经济领域朝着截然相反方向发展的周期形态。

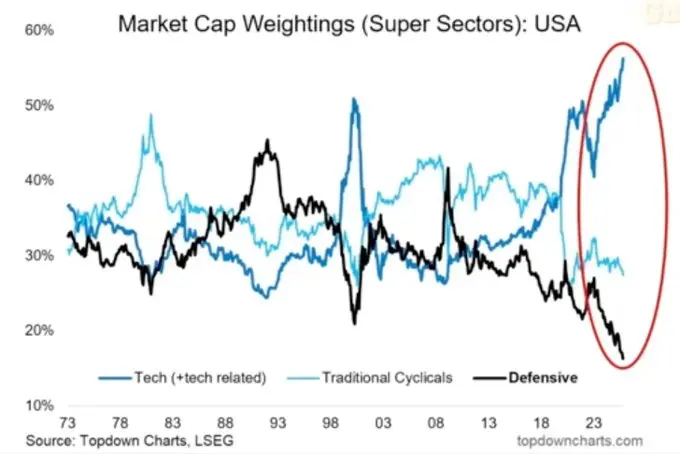

K型的上行线:资本市场、资产持有者、科技行业与大型企业,都呈现飙升态势(利润、股价、财富增长)。

K型的下行线:工薪阶层、小型企业与蓝领行业,他们则面临停滞或衰退。

增长与痛苦并存。

政策崩溃

货币政策已停止传导至实体经济。

当美联储降息时,会推高股票和债券价格,但无法创造新的就业机会或提高工资水平。量化宽松政策使大企业更易获得贷款,而非助力小微企业发展。

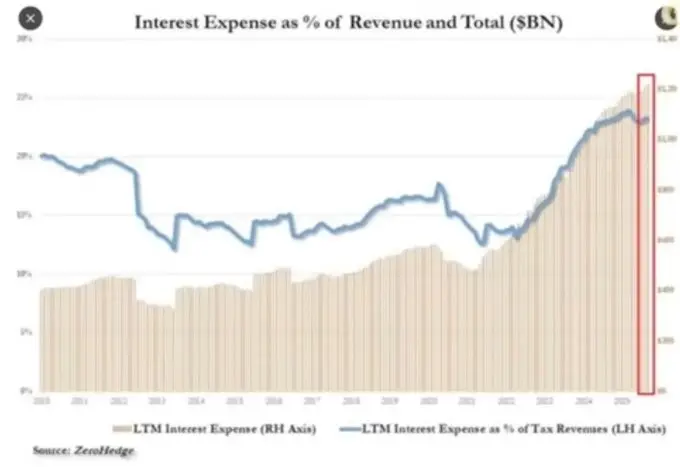

财政政策也已无太多发挥空间。

目前美国政府财政收入中近四分之一用于支付国债利息。

这使得政策制定者陷入无计可施的境地。

如果通过收紧政策来抑制通胀,资本市场便会陷入停滞;若通过宽松政策来支撑增长,物价便会再度回升。整个经济体系已自成一体,若要缩减债务或资产负债表,就必然冲击维系经济稳定的核心资产。

资本市场的当前结构

被动资金流与高频套利已将公开市场转变为闭环式流动性机器。

基本面因素的重要性已让位于头寸配置与波动性机制。散户实质上扮演着量化基金对手方的角色。这解释了为何防御性板块遭弃守、科技股估值倍数持续扩张,因为当前市场结构奖励量化策略而非价值投资。

我们设计出的市场虽然最大限度地提高了价格发现效率,却破坏了资本效率。

公开市场已演变为自我循环的流动性机器。

资金通过被动指数基金、ETF和算法交易自动流转→形成无视基本面的持续买盘。

价格变动取决于资金流动,而非价值。

高频交易与量化基金主导了日成交量,而散户实际上充当了这些交易的对手方。股票的涨跌取决于头寸配置和波动机制。

这就是为什么科技板块持续上涨而防御性板块表现不佳的原因。

社会反身效应:流动性的政治成本

这个周期的财富创造集中在顶层富人。

最富有的10%人群掌握着超过90%的金融资产,因此当市场上涨时,不平等现象便会加剧。那些推高资产价格的政策,却正在侵蚀其他所有人的购买力。

若实际工资不见长且住房成本高企,选民最终会通过财富再分配或政治变革来要求改变。这两种途径都会推高财政压力并加剧通胀。

对政策制定者而言,动机很明确:维持流动性,刺激市场反弹,并称之为复苏。表面功夫取代了彻底改革。在美国下次大选之前,经济虽然脆弱,但图表数据亮眼。

加密货币充当社会泄压阀

加密货币是让人们能够不依赖银行、政府而存储、转移资产的少数工具之一。

传统市场已成为封闭体系:在公众尚未获准入场前,大资本早已通过私募交易获取了绝大部分利润。

对年轻一代而言,比特币与其说是投机工具,不如说是新的参与通道:当整个体系充满暗箱操作时,这成了他们留在牌桌上的唯一方式。

尽管许多散户因估值过高的代币发行和VC抛售而损失惨重,但核心需求依然强劲:人们依然渴望一个公开、公平且能自主掌控的金融体系。

展望

美国经济陷入反身效应:收紧政策就会引发衰退,继而引发恐慌,随后启动流动性大放水,再推高通胀,如此循环往复。

随着2026年经济增长数据恶化和财政赤字扩大,美国很可能启动新一轮宽松周期。股市将迎来短暂狂欢,但除非资本从金融资产转向生产性投资,否则实体经济基本面难以真正改善。

眼下我们正目睹金融化经济的晚期症状:

- 流动性充当GDP

- 市场沦为政策工具

- 比特币成为社会泄压阀

只要这个体系继续将债务循环注入资产通胀,我们得到的就不会是真正的复苏,而只是被名义数据上升所粉饰的缓慢停滞。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。