撰文:Glednon,Techub News

稳定币巨头 Tether 正酝酿着一场改变市场格局的大动作。

9 月 24 日,据彭博社报道,Tether 正以高达 5000 亿美元的估值,通过私人配售方式募集 150 亿至 200 亿美元资金,引发业内热议。随后,Tether 首席执行官 Paolo Ardoino 在推特上进一步透露关键信息,公司正在评估向一批高端投资者融资,目的是提升在稳定币、分销、人工智能、大宗商品交易、能源、通信及媒体等现有与新业务线的战略规模。目前,软银和 Ark Investment 正在洽谈参与 Tether 的主要融资轮。

扩大业务版图,显然是 Tether 此次战略布局的核心所在。将时间回拨至 9 月 17 日,彼时 Tether 刚刚宣布重返美国市场,其首席执行官 Paolo Ardoino 便已明确表示,Tether 无意效仿 Circle 上市,鉴于公司去年盈利 137 亿美元,无需筹集资金,而是计划将精力放在建设新分销渠道等投资业务上,以推动公司持续发展。

众所皆知,如今稳定币领域的竞争激烈程度堪称空前,尤其是在美国市场,众多传统金融机构均摩拳擦掌、跃跃欲试,计划推出自有稳定币,意图在这个潜力巨大的市场中分得一杯羹。

在这一背景下,Tether 计划于今年年底推出合规稳定币 USAT,试图重新入局。不过,现实或许比它最初预想的更为严峻,其面临的阻力和挑战不容小觑。因此,Tether 如此高调地寻求巨额资本注入,既表明其计划改变稳定币市场格局的雄心壮志,也是为未来业务和市场扩张提前造势。那么,USAT 究竟能否在这场激烈的市场角逐中站稳脚跟呢?

USAT:Tether 破局的合规化「利刃」

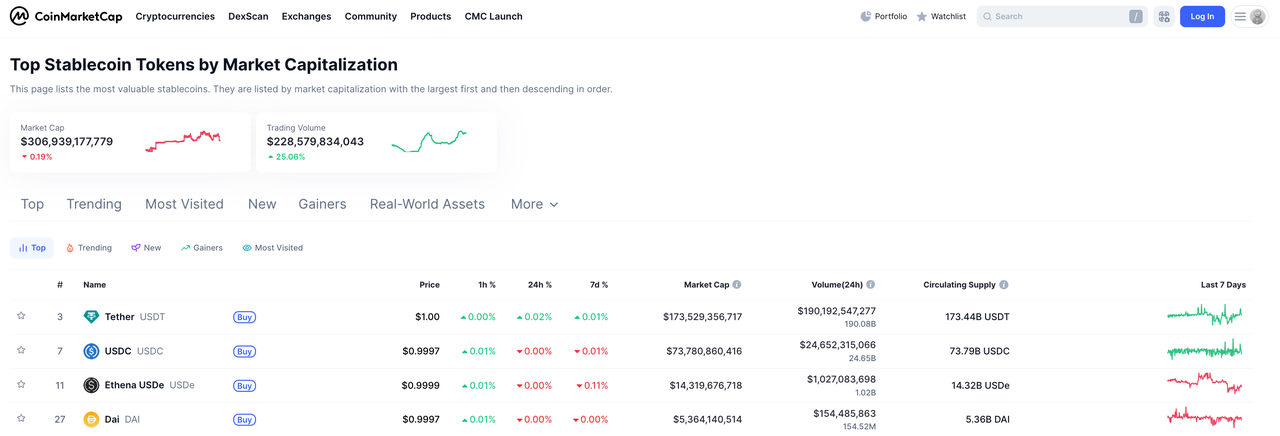

据 CoinMarketCap 数据,稳定币总供应量已突破 3000 亿美元,达到约 3069 亿美元,而回溯至去年 12 月底,这一数字才刚刚突破 2000 亿美元,创下历史新高。在过去的 9 个月里,稳定币总供应量已然呈现出稳定增长的态势,涨幅超过 53%。

这一盛况归功于美国稳定币监管法规《GENIUS 法案》的通过及整个政策环境的开明,而且当下,利好稳定币的监管提案正不断加码、持续升级。就在 9 月 24 日,美国商品期货交易委员会(CFTC)代理主席 Caroline D. Pham 宣布一项新倡议,拟允许稳定币首次作为代币化抵押品用于美国衍生品市场,并就估值、托管、结算和相关规则修订等问题公开征求意见,此举无疑为稳定币开辟了全新的资本市场需求。

在这个关键节点上,作为稳定币市场龙头老大的 Tether 并未选择对现有的 USDT 进行合规性改造,以使其契合美国法律要求,而是决定推出一个全新的稳定币。

9 月 12 日,Tether 正式宣布将推出受美国监管的美元支持稳定币 USAT,并任命前白宫加密委员会执行董事 Bo Hines 担任 USAT 首席执行官。作为推动《GENIUS 法案》通过的关键人物之一,稳定币全新监管框架的落地离不开 Bo Hines 的助力。基于此,USAT 有望受益于 Hines 带来的强大政治资源支持,为其在美国市场的合规运营与发展创造有利条件。

从官方文件可知,USAT 的设计将完全遵循《GENIUS 法案》,以为企业和机构提供现金和传统支付方式的数字替代方案。与 USDT 最大的区别在于,USAT 的资产储备构成完全透明,100% 储备为现金和短期美国国债,而前者约 16% 的储备资产为比特币、黄金以及担保贷款和公司债券(这些资产已被《GENIUS 法案》明确排除在合规储备资产之外),并且仍以「季度证明报告」体现透明度而非全面审计。

在技术支持方面,USAT 同样使用 Tether 现实世界资产代币化平台 Hadron 技术,并由持有银行牌照的加密货币银行 Anchorage Digital 负责发行。对此,摩根大通董事总经理 Nikolaos Panigirtzoglou 等分析师在报告中指出,此举可能有助于 Tether 建立机构信任,减少对第三方银行的依赖,进而降低运营成本,并且还能避免 Circle 在 2023 年硅谷银行倒闭期间所遭遇的风险。同时,通过直接管理 USAT 的储备,Tether 还期望能够保留更多收益,进一步提高利润率。

在储备托管方面,USAT 则指定由金融服务公司 Cantor Fitzgerald 担任指定储备托管人以及优先一级交易商。Cantor Fitzgerald 与 Tether 的关联可追溯至多重业务合作与资本纽带,该公司早已是 Tether 的主要资产托管方,持有 Tether 储备资产中的大部分美国国债。值得一提的是,该公司的创始人 Howard Lutnick 为现任美国商务部部长。这一政治层面的关系,无疑为 Tether 在美国市场的拓展提供了巨大的机构信任优势。

然而,市场上对 USAT 存在不同声音。不少人认为,USAT 只是 Tether 对美国监管政策妥协的产物,并不能让 Tether 完全合规化。但实际上,这可能正是 Tether 精心谋划的两全其美的战略。一方面,Tether 不愿意放弃 USDT 易于访问和低费用的的显著优势,以满足其余市场更广泛用户群体的需求和风险偏好;另一方面,他又想在美国合规稳定币市场中占据一席之地,甚至是实现占领市场高地的目标。

要知道,Tether 的野心已经毫不掩饰。此前,Bo Hines 曾公开表态,Tether 正在重返美国市场,目标成为该国占主导地位的稳定币发行方,复制其海外的成功。

但是,Tether 想要称霸美国稳定币市场,Circle 等稳定币发行商会轻易让它如愿吗?

稳定币市场的「零和博弈」

尽管《GENIUS 法案》推动了稳定币市场的稳步发展,但从目前情况来看,稳定币乃至整个加密货币市场的扩展趋势并未出现显著提升。这或许表明更广泛的「散户」群体尚未大规模涌入市场。正如摩根大通分析师指出,稳定币领域的竞争正日益激烈,在加密货币市场未出现大幅扩张的情况下,对于 Tether、Circle 等发行方而言,这场竞争最终可能演变成一场「零和博弈」,各方争夺的将仅仅是市场份额,而非共同做大市场蛋糕。

而在这场稳定币之战中,Circle 无疑是 Tether 最为强劲的对手。

从数据上看,在过去的 9 个月内,USDC 稳定币供应量的增速明显快于 USDT。截至撰文时,USDT 和 USDC 的总供应量分别为 1736 亿美元和 738 亿美元,相较于 2024 年 12 月 28 日的 1429 亿美元和 423 亿美元,分别增长了约 22% 和 74%。

这一差距表明,USDC 凭借其监管合规优势、与 Coinbase 等平台的收益分成模式,以及在以太坊等链上形成的规模效应,正在迅速扩大业务规模,加速追赶 USDT 的步伐。由此不难看出,Tether 推出 USAT 既是其拓展业务版图的战略举措,也是为了填补监管缺口,巩固自身市场地位的必然之举。

一旦 Tether 放弃美国市场,Circle 极有可能凭借其在美国市场的主导地位,进一步向其他市场扩张,逐步蚕食 Tether 的市场份额。

在技术层面,Circle 正在构建一个名为 Arc 的专用稳定币区块链,旨在通过优化速度、安全性和互操作性,维持 USDC 在整个加密生态系统的核心地位。而纵观 Circle 的布局,它已然成为美国机构首选的稳定币,流动性深厚,拥有深厚的流动性基础,并且与大量交易所及金融机构建立了合作伙伴关系。例如,Circle 积极探索使用 USDC 在 Solana 等区块链上进行商家支付,并与 Visa 等支付巨头展开合作等。

凭借这些优势,Circle 构建起了一道坚实的护城河,即便是 USDT 也难以轻易取代其在美国市场中地位。

事实上,USAT 需要面对的竞争对手远不止 USDC。如今的美国稳定币市场早已发生了翻天覆地的变化,稳定币领域也呈现出更为多元化的分化态势。

曾经,USDT 或 USDC 作为投资者购买比特币等加密货币的主要交易媒介,超过 80% 的稳定币流入都会用于购买加密资产。但如今这一核心逻辑已发生了根本性改变。

DeFi 研究员 Ignas 发文指出,稳定币的应用场景已大幅拓展,延伸至「借贷、支付、生息、资产库管理、空投套利」等场景,部分资金不再流入比特币或以太坊现货市场,但仍在为整个加密系统注入活力,具体表现为底层公链(L1)与二层网络(L2)的交易量增加、去中心化交易所(DEX)流动性提升、Fluid 与 Aave 等借贷市场营收增长、全生态货币市场深度加深等。

与此同时,在加密货币原生领域,去中心化交易所等平台也正在加入稳定币战场。不久前结束的 Hyperliquid 稳定币 USDH 竞赛便是一个典型例子。Paxos、Frax、Agora、和 Ethena Labs 等稳定币发行商竞争者围绕「如何让用户利益最大化」这一核心纷纷提出提案,均计划让渡 95% 甚至是 100% 的收益以追求发行权。由此可见,占据分发渠道,抢夺市场份额已成为发行商们的头等大事。

Hyperliquid 推出稳定币 USDH 在一定程度上是为了摆脱对 USDC 的依赖。类似地,其余 DeFi 协议也可能效仿 Hyperliquid 的做法,推出自己的稳定币,从而抢夺 USDT 的市场份额。更近的例子是 MetaMask 上线 mUSD,该稳定币通过钱包生态整合,能够吸引用户从 USDT/USDC 转向更便捷的链上支付场景。这种生态闭环策略的实施,无疑会对 USDT 等稳定币在特定场景(如 DeFi 交易)中的使用率造成一定程度的削弱。

除此以外,传统金融巨头也捕捉到了稳定币市场的巨大潜力,纷纷积极布局。Robinhood、Revolut、环球银行金融电信协会(SWIFT)等正在开发自己的稳定币,试图在这一市场中占据先机。总而言之,稳定币赛道的竞争已呈现出不可阻挡的白热化趋势。

Tether 有哪些优势?

面对多方竞争,Tether 仍然具备巨大的优势,虽然它在美国和欧盟等国家地区受到监管限制,但它凭借深厚的市场根基,依旧以超 56% 的市场份额占据绝对的主导地位。与之相比,目前 USDC 在全球稳定币市场的份额约为 24%。

不仅如此,Tether 的盈利能力非常惊人,2025 年第二季度,Tether 净利润达到了 49 亿美元。Tether 首席执行官 Paolo Ardoino 更是发推表示,Tether 的利润率高达 99%。

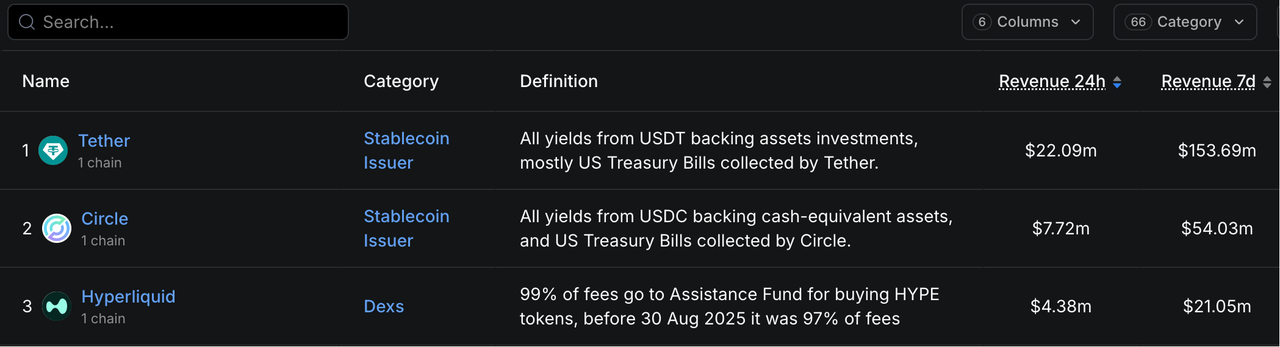

DeFiLlama 数据显示,截至撰稿时,Tether 24 小时收益达到 2209 万美元,位列加密货币市场第一。Circle 虽然排在第二位,但 24 小时收益仅为 772 万美元,与前者存在明显差距。

此外,Tether 还拥有一个独特的强大优势,那就是全球分销网络。

Ardoino 表示,Tether 的核心优势在于过去 11 年建立的分销网络,涵盖数十万个实体分销点,犹如一张庞大且细密的商业巨网。与大多数竞争对手不同,Tether 无需租用分销渠道。并且 Tether 已在美国投资 50 亿美元,包括对 Rumble Inc. 的 7.75 亿美元投资。因此,虽然 USDT 在美国并不合规,但 Tether 在该国早已建立坚实的金融基础设施。

而 Tether 接下来便是要实施其双轨战略。

对于 USDT,Ardoino 在访谈中表示,USDT 主要聚焦于服务新兴市场,涵盖拉美、非洲、东南亚等地区,帮助当地用户绕过低效的金融基础设施,更像是一种国际稳定币。USAT 则专为美国市场设计,旨在优化用户体验,使其能够完美适配美国成熟且复杂的金融体系。通过这种双管齐下的策略,Tether 既能够满足全球散户投资者对于交易灵活性的需求,又能兼顾机构用户对于合规性的要求,以在不同市场层面实现突破。

但在此过程中,Tether 也注定要直面许多挑战,这其中包括需要投入巨额资金来构建新的流动性体系,确保 USAT 的稳定运营并提升其在市场中的接受度,以及监管政策的变化和合规成本的提升等。而 Tether 重返美国市场后,第一件事就是应对更严格的审计和储备证明,以建立足够的信任,赢得市场和监管机构的认可。

倘若 USAT 能够成功在美国监管下运营,其估值将冲破 5000 亿美元,实现大幅跃升,并吸引更广泛的机构资金,甚至于可能重塑美国稳定币格局。

值得一提的是,目前 USDT 在欧盟市场同样面临着合规困境,并不符合欧盟《加密资产市场法规》(MiCA)的要求。目前 Coinbase、Bitstamp 等多家平台也已下架欧盟地区的 USDT 交易对。这意味着,一旦 USAT 在美国成功实现合规化运营,将扭转 Tether 现有的监管劣势,其后续顺势扩展至欧盟市场也不足为奇,从而可能进一步抢夺 USDC 在欧洲的市场份额。

对此,Ardoino 在接受采访时也表现出了对 Tether 的高度信心。他直言,尽管 Tether 已非初创公司,但其发展阶段仅为「0.25」,远未达到顶峰。并称公司未来增长潜力「无限」,仍有大量创新和建设空间。

当然,稳定币市场未必就像摩根大通报告指出的那样,是一场完全以争夺市场份额为核心的「零和游戏」。花旗银行最新报告将 2030 年稳定币发行量基线预测提升至 1.9 万亿美元,并且强调在牛市情景下,这一数字有望达到 4 万亿美元。报告还着重指出,稳定币若流通速度接近法币,年交易额或达 100 万亿至 200 万亿美元。

伴随着稳定币市场这块诱人的「大蛋糕」不断扩大,其前景愈发广阔,未来该领域极有可能会出现双强争霸或者多强并立的格局。在这样的形势下,很难断言 Tether 能够独自屹立于行业之巅。

但在当下,面对 Tether 雄心勃勃、来势汹汹的扩张态势,Circle 又将采取什么措施抵御 Tether 的进攻,巩固其在美国市场的地位呢?

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。