撰文:Rita

潮向导读

过去一个多月,美股经历了剧烈波动,纳指从高点回撤又反弹。摩根大通 7 月 15 日的资金流报告给了一个判断:6 月启动的去杠杆还没结束,杠杆 ETF、期权和保证金账户还有进一步压缩的空间,美股短期仍面临压制。

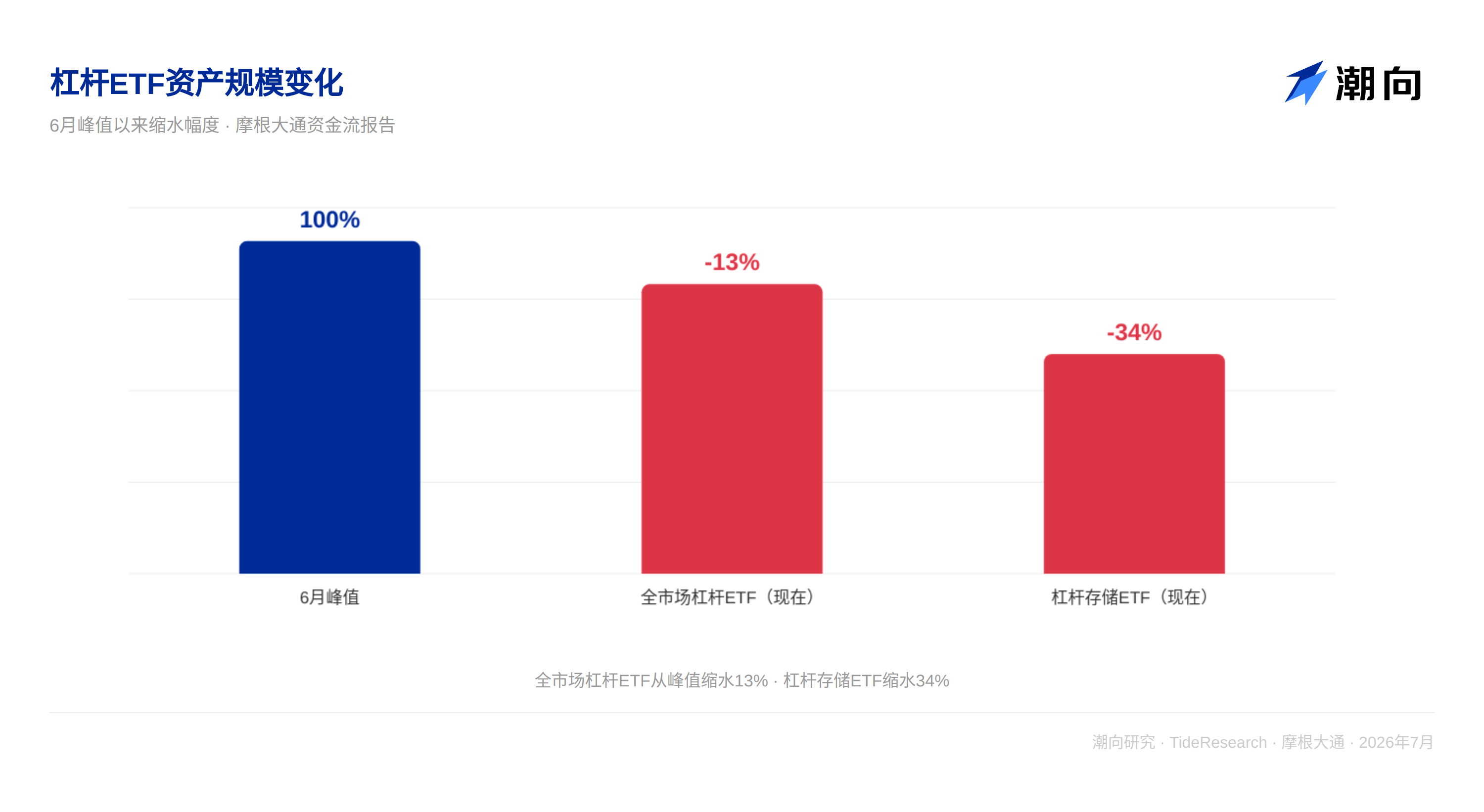

杠杆 ETF 被摩根大通特别点名。这类产品在波动行情中会自我消耗。指数跌 10%再涨 11.1%回到原位,3 倍杠杆 ETF 已经亏了 7%。这就是凸性的代价。6 月峰值以来,杠杆存储 ETF 的规模已经缩水 34%,全市场杠杆 ETF 缩水 13%。但摩根大通认为,按目前的节奏,还需要再波动三个月左右,杠杆 ETF 的规模占比才能回到 4 月前的水平。

好消息是,去杠杆结束后,长线资金的供需动态将提供支撑。散户还在持续买入,主权基金在油价上涨的背景下增加了配置,整体需求仍大于供给。

杠杆 ETF 在自我纠正,但还没到位

杠杆 ETF 的问题是结构性的。这类产品每天的收益是当日指数收益的固定倍数,在单边上涨行情中表现很好,但在震荡行情中会被反复磨损。

摩根大通用了一个简单的例子说明:指数跌 10%,第二天涨 11.1%回到原位,3 倍杠杆 ETF 两天下来亏了 7%。这就是凸性损耗,在区间震荡中会持续侵蚀资产规模。

这种机制是自我纠正的。杠杆越高,波动越大,损耗越快。6 月峰值以来,杠杆存储 ETF 的 AUM 已经缩水 34%,全市场杠杆 ETF 缩水 13%。但相对持仓股票的市值占比来看,降幅还远不够。摩根大通认为,还需要大约三个月的震荡行情,杠杆 ETF 的市值占比才能回到 4 月前的水平。

另外,7 月以来杠杆 ETF 还在持续获得资金流入,这会拉长去杠杆的时间。杠杆存储 ETF 的市值占比是普通 ETF 的三倍,这意味着存储股的波动来源高度集中在杠杆产品上。

散户期权和保证金也在去杠杆

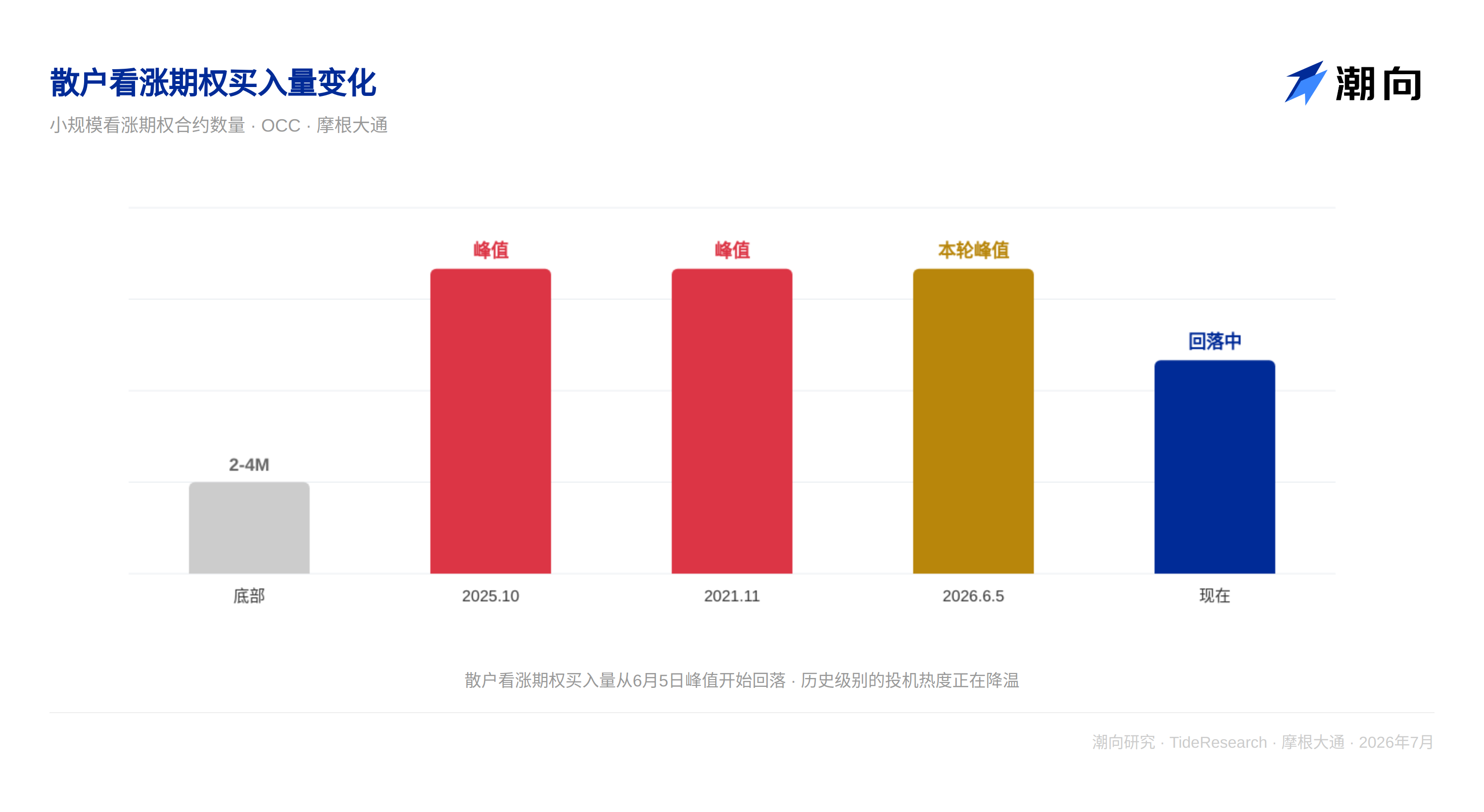

6 月 5 日,追踪散户小规模看涨期权买入量的指标触及 1400 万张合约,与 2025 年 10 月和 2021 年 11 月的峰值相当。前两次峰值之后,科技股都经历了数月的回调,直到这个指标跌到 200 万到 400 万张合约才见底。

目前这个指标已经从峰值回落,但距离历史底部还有距离。摩根大通认为,散户在期权市场的冲动正在消退,这对科技股(散户最偏好的板块)仍是一个压制因素。

保证金账户的杠杆也处于极端水平。摩根大通追踪的净借方余额显示,当前水平与 2021 年底和 2018 年中的峰值相当。前两次峰值之后,市场都经历了数月的调整。目前这一指标刚刚出现初步回落的迹象,远未回归正常。

对冲基金已经在减仓了

6 月份,尽管标普 500 和纳指下跌,股票多空对冲基金和 TMT 板块基金仍然取得了正收益(分别 +1.2%和 +3.7%)。原因是它们在半导体上的超配仓位对冲了损失。SMH 半导体 ETF 在 6 月份涨了 9.5%,而超大规模科技股跌了 14.5%。

但 7 月份的情况变了。摩根大通跟踪的日频对冲基金杠杆指标显示,股票多空基金的杠杆率已经从 6 月的历史高点回落,与半导体的关联度也在减弱。这表明对冲基金可能已经在 7 月份降低了半导体的仓位。

风险平价基金的杠杆已经回到正常水平,不再构成额外的抛售压力。

长线资金还在等

散户是最大的买家,年初至今净买入约 5500 亿美元,全年有望突破 1 万亿美元。CTA(商品交易顾问)和股票多空对冲基金今年累计买入约 400 亿美元。主权财富基金和央行由于油价上涨,全年预计贡献约 1100 亿美元的股票需求。

养老金和保险公司是稳定的净卖出方,全年预计卖出约 4700 亿美元,但其中一半已经完成。供给端今年因大型 IPO 和再融资,净供给约 2000 亿美元,比去年的零供给有所增加,但整体仍在可控范围。

综合计算,全年股票需求约 7750 亿美元,供给约 2000 亿美元,净需求约 2750 亿美元。下半年还有约 2000 亿美元的净需求待释放,一旦去杠杆结束,这些资金会成为市场的托底力量。

潮向视角

摩根大通这份报告帮投资者区分了两个时间尺度的力量。短期看,去杠杆是一个自我纠正但需要时间的过程。杠杆 ETF 的凸性损耗、散户期权的热情消退、保证金账户的压缩,都不可能在一两周内完成。摩根大通给了“三个月”的估计,这是一个有用的参考锚。

但把眼光放到更长的时间维度,资金面并不差。散户还在买、主权基金在增加配置、CTA 和量化策略还有加仓空间。这些钱之所以现在没推高股价,是因为去杠杆的力量在短期对冲了它们的影响。

对投资者来说,这意味着:短期的市场波动可能是去杠杆的尾声,而非新一轮下跌的开始。关键是要区分“去杠杆”和“基本面恶化”,前者是结构性的自我纠正,后者才是真正的风险。

免责声明

本文系潮向研究对第三方券商研究报告(摩根大通,2026 年 7 月 15 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。