撰文:Rita

潮向导读

伯恩斯坦 7 月 9 日发布 CoreWeave(CRWV)2Q26 业绩预览,维持跑输大市评级,目标价 67 美元,当前 90 美元,隐含 26%下行空间。2Q 大概率是一个过渡季,真正的业绩拐点要等下半年电力容量爬坡到 1.7 吉瓦之后才会显现。1Q 已经暴露了执行层面的问题,调整后营业利润仅 2100 万美元,远低于公司此前给的 1 亿美元以上指引。伯恩斯坦担心的是,一旦 2028 年后数据中心供给不再紧缺,CoreWeave 的商业逻辑可能撑不住当前估值。

2Q 是过渡季,电力爬坡是关键变量

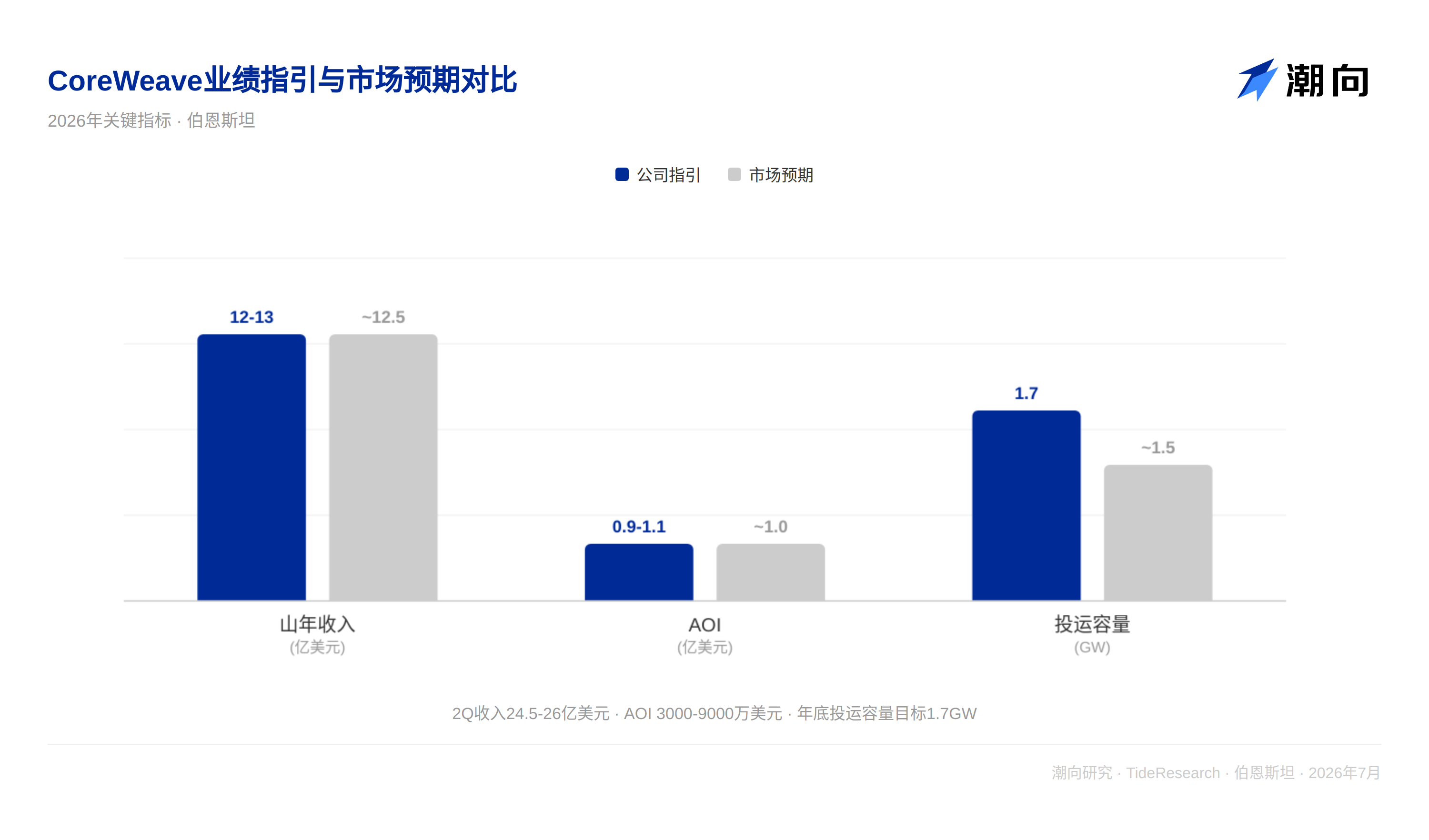

CoreWeave 预计 8 月初发布 2Q 业绩,公司给出的 2Q 收入指引为 24.5 亿至 26 亿美元,调整后营业利润指引为 3000 万至 9000 万美元。管理层重申 2026 年底目标投运容量达 1.7 吉瓦,2026 年全年收入指引 120 亿至 130 亿美元,年化退出收入目标从 170 亿至 190 亿美元提高到 180 亿至 190 亿美元。

伯恩斯坦认为 2Q 不温不火符合预期。2026 年容量已全部售罄,2027 年大部分也已锁定,短期内不太可能有收入惊喜。真正的变量在电力交付节奏,电力真正上线要到 2H26,投运容量爬坡是否顺利决定了下半年业绩能否兑现。

管理层多次强调 AI 需求没有放缓迹象,但投运容量增速才是决定业绩的关键变量。租赁环境仍然火热,但电力供给在未来 6 到 12 个月依然紧张。这种供需错配既是 CoreWeave 当前定价权的来源,也是执行风险最大的环节。

1Q 暴露的执行问题值得警惕

1Q26 调整后营业利润仅 2100 万美元,远低于公司此前“超过 1 亿美元”的预期。管理层给出的解释是“时间性而非经济性”,已通电的空壳在贡献收入之前就开始产生租赁、电力和折旧成本,而贡献毛利率通常在第三个月才恢复正常。

伯恩斯坦对此持保留态度。分析师测算,如果项目级毛利率低于 21%或平均装设周期超过 8 周,FY26 的调整后营业利润就可能不达预期,这个门槛并不高。CoreWeave 正处于超高速增长期,完美执行几乎不可能。历史数据显示,过去三个季度财报公布后股价分别下跌 11%至 21%,一周后跌幅扩大到 11%至 38%,一个月后仍有 14%至 22%的跌幅。即便运营数据扎实,财报季也可能给股价带来压力。

长期担忧:2028 年后护城河在哪里?

伯恩斯坦对 CoreWeave 的长期质疑集中在 2028 年以后。一旦数据中心供给不再紧缺,超大规模厂商很可能与 Neocloud 正面竞争企业客户。CoreWeave 的软件护城河能否挡住 AWS、Azure、GCP 的进攻,伯恩斯坦认为存疑。

伯恩斯坦不认为在 2027 年之前会看到结构性转变,预计 CoreWeave 在 2027 年底前还能签下约 450 亿美元的新合同。但 2027 年后伯恩斯坦与市场共识开始分化,到 2028 年伯恩斯坦的营收预测比共识低约 15%,且差距持续扩大。这个时间差意味着短期看多和长期看空的逻辑同时成立,投资者需要想清楚自己赌的是哪一个时间窗口。

潮向视角

CoreWeave 的估值在赌两件事:AI 算力需求增长的速度能持续超过数据中心供给扩张的速度,以及它能在超大规模厂商的包围中守住独立 GPU 云服务商的利基市场。伯恩斯坦的跑输评级本质上是在赌这两个假设至少有一个会失效。

这份报告最有价值的部分并非 67 美元的目标价,而是伯恩斯坦提供了一个清晰的时间框架:2028 年之前,供给紧缺的故事还能支撑估值;2028 年之后,如果数据中心供给大量释放,CoreWeave 的护城河可能比市场想象的浅得多。2027 年的合同签署节奏将是验证这个判断的早期信号。

免责声明

本文系潮向研究对第三方券商研究报告(伯恩斯坦,2026 年 7 月 9 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。