作者:克洛德,深潮 TechFlow

深潮导读:如果你持有内存、AI 硬件或半导体产业链相关资产,三星电子 7 月 7 日的二季度预告值得盯紧。市场一致预期其单季营业利润约 85.5 万亿韩元(约 559 亿美元),同比暴增约 18 倍,将超过苹果和英伟达同期,创全球科技公司史上单季最高纪录。DRAM 与 NAND 合约价一个季度跳涨 40%至 65%,三星三季度还要求 DRAM 再涨 20%。这轮由 AI 内存短缺驱动的涨价,正把内存厂商的定价权推到十年未见的高度。

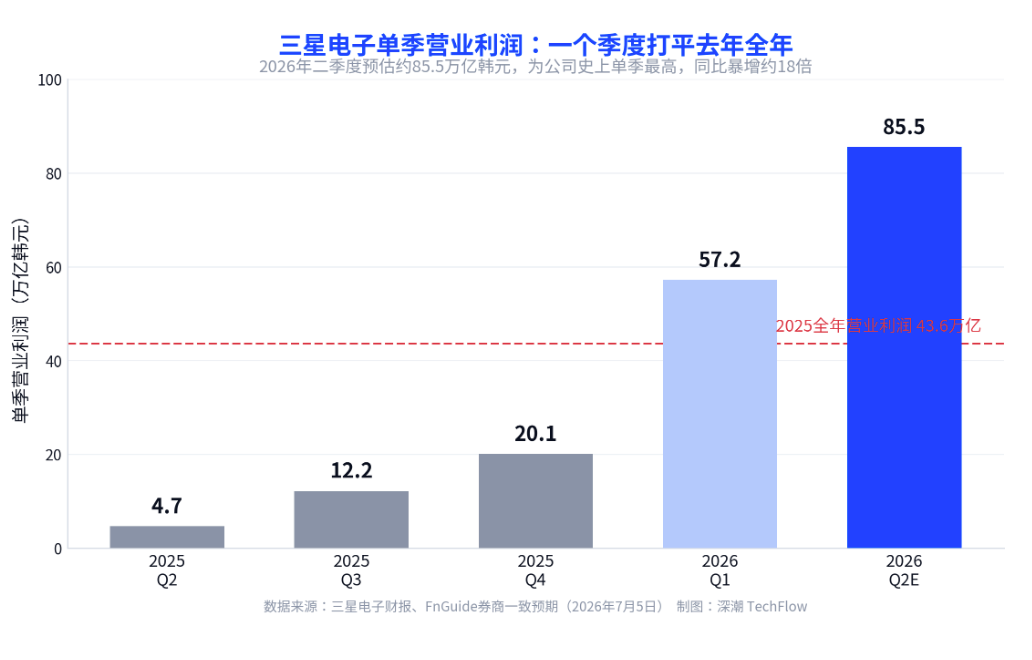

三星电子将于 7 月 7 日披露 2026 年二季度业绩预告,这份预告大概率会刷新一项纪录。

据金融数据商 FnGuide 汇总的券商一致预期,三星二季度营收约 169.4 万亿韩元(约 1107 亿美元),营业利润约 85.5 万亿韩元(约 559 亿美元)。这一利润较去年同期的 4.7 万亿韩元暴增约 18 倍,较一季度的 57.2 万亿韩元环比增长约 49.5%,将成为公司创立以来单季营业利润的最高纪录,也超过苹果、英伟达同期的单季营业利润。

拉长时间看,三星今年全年的盈利体量更为惊人。多家券商预测 2026 年全年营业利润将突破 100 万亿韩元,是 2025 年 43.6 万亿韩元的两倍以上。而三星一季度 57.2 万亿韩元的单季利润,本身就已经超过了去年全年。对于关注半导体周期的投资者,这轮上行的斜率是过去两轮内存超级周期都未曾出现过的。

一个季度打平去年全年,利润几乎全部来自芯片

三星的盈利结构在这一轮周期里发生了根本性倾斜。

一季度 57.2 万亿韩元的营业利润中,负责芯片业务的 DS 部门贡献了 53.7 万亿韩元,占比约 94%,同比增长约 48 倍。芯片业务的营业利润率超过 70%,这一水平高于英伟达和台积电同期的利润率。相比之下,手机和家电业务的利润同比萎缩了近 40%,几乎可以忽略。

驱动力来自 AI 内存的短缺与涨价。大型科技公司持续扩建 AI 数据中心,把内存从手机、PC、游戏机等消费市场大量抽走,供给被挤压到极限。三星内存业务负责人金载俊在一季度电话会上表示,公司的需求满足率已降至历史最低,担心供给短缺的客户甚至提前下单锁定 2027 年的产能。价格随之跳涨,一季度合约 DRAM 价格环比上涨约 50%。

对持仓者而言,需要留意的一点是,这轮涨价对三星是把双刃剑。三星既是上游涨价的最大受益者,也是下游成本上升的最大受害者之一。同一笔涨价,在芯片部门的账上记为利润,在手机部门的账上记为亏损。三星手机业务已发出内部预警,2026 年可能出现该部门成立以来的首次年度亏损,核心零部件成本已占到整机成本的 40%以上。

二季度 85 万亿的预期背后,有一个奖金变量

85.5 万亿韩元的一致预期并非上限,各家券商的分歧主要落在员工奖金计提这一项上。

三星劳资双方上月达成协议,为半导体(DS)部门设立特别管理绩效奖金,按该部门营业利润的 10.5%计提,上半年计提规模估算在 19 万亿至 25 万亿韩元之间。这笔计提直接压低了账面利润。韩国投资证券据此把营业利润预估从 95.85 万亿韩元下调至 86.05 万亿韩元,新韩投资则从 89.86 万亿韩元下调至 82.1 万亿韩元。

新韩投资分析师金炯泰指出,剔除奖金计提影响后,三星实际的盈利能力估计已经越过 100 万亿韩元的门槛。也就是说,二季度的真实赚钱能力比 85 万亿的账面数字更高,奖金计提把一部分利润转移给了员工。对追踪三星基本面的投资者,看 7 日预告时需要区分账面利润和剔除计提后的经营性利润,两者可能相差十几万亿韩元。

涨价还在继续,三星三季度要求 DRAM 再涨 20%

内存涨价的动能尚未见顶,这决定了三星未来两个季度的利润弹性。

DRAM 与 NAND 闪存合约价二季度环比跳涨 40%至 65%,三星已经在为三季度的 DRAM 合约要求再涨 20%。消费电子厂商在抵制这一轮涨价,但供给持续紧张,主动权仍握在三星等内存厂手里。美国美光已经先一步验证了行业的盈利强度,其截至 5 月的财季营业利润达 333.2 亿美元(约 51 万亿韩元),同比增长约 15.4 倍。

这轮短缺被三星判断为会延续到 2027 年甚至更久。随着产能越来越多地向 AI 基础设施项目倾斜,消费电子可能是受冲击最大的环节。对想在半导体链上布局的人,涨价周期尚未结束是当下的主要支撑,但也要意识到,价格已处于历史高位,一旦 AI 数据中心投资节奏放缓,高位价格的回撤风险同样不小。

股价与利润的背离,市场在担心什么

利润创纪录,股价却在下跌,这个背离本身是当前最需要理解的信号。

尽管二季度利润预期远超苹果和英伟达,三星股价过去一周却在往反方向走。截至上周五收盘报 309500 韩元,一周内下跌 4.18%,较 6 月 19 日创下的 52 周高点 374500 韩元回落约 17.36%。7 月初,美国半导体指标走弱触发全球抛售,韩国综合指数单日一度下跌近 8%,三星和 SK 海力士被拖入深度回调。

支撑股价反弹的有两个催化剂。一是有报道称 AI 公司 Anthropic 正与三星洽谈定制硬件,为三星的芯片制造能力增添了内存之外的新叙事。二是内存市场的涨价动能仍在持续。市场当前的犹豫,更多来自对周期见顶的担忧,投资者在观望这份创纪录的业绩能否打消峰值焦虑、成为情绪修复的转折点。SK 海力士的美国存托凭证(ADR)将于 7 月 10 日在纳斯达克挂牌,发行规模约 45.5 万亿韩元,是本周另一个关键事件,也会影响整个板块的情绪。

对持有半导体资产的读者,7 日和 10 日这两个节点值得关注。如果三星的实际业绩能确认盈利仍在爬坡、且给出的三季度指引不弱,眼下的股价回调更可能是周期中段的调整,而非顶部信号;反之,如果业绩兑现后利好出尽、股价继续走弱,则要警惕市场已经开始给这轮内存超级周期定价见顶。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。