撰文:Rita

潮向导读

彭博社日前援引消息称,Meta 正筹划云计算业务,涵盖模型托管 API 和裸金属算力出租两块。摩根士丹利 7 月 1 日的判断很直接,这套计划里出租闲置算力的部分远比对标 AWS 的完整云服务靠谱,前者不需要大规模招聘和企业销售团队,后者的执行风险明显更高。

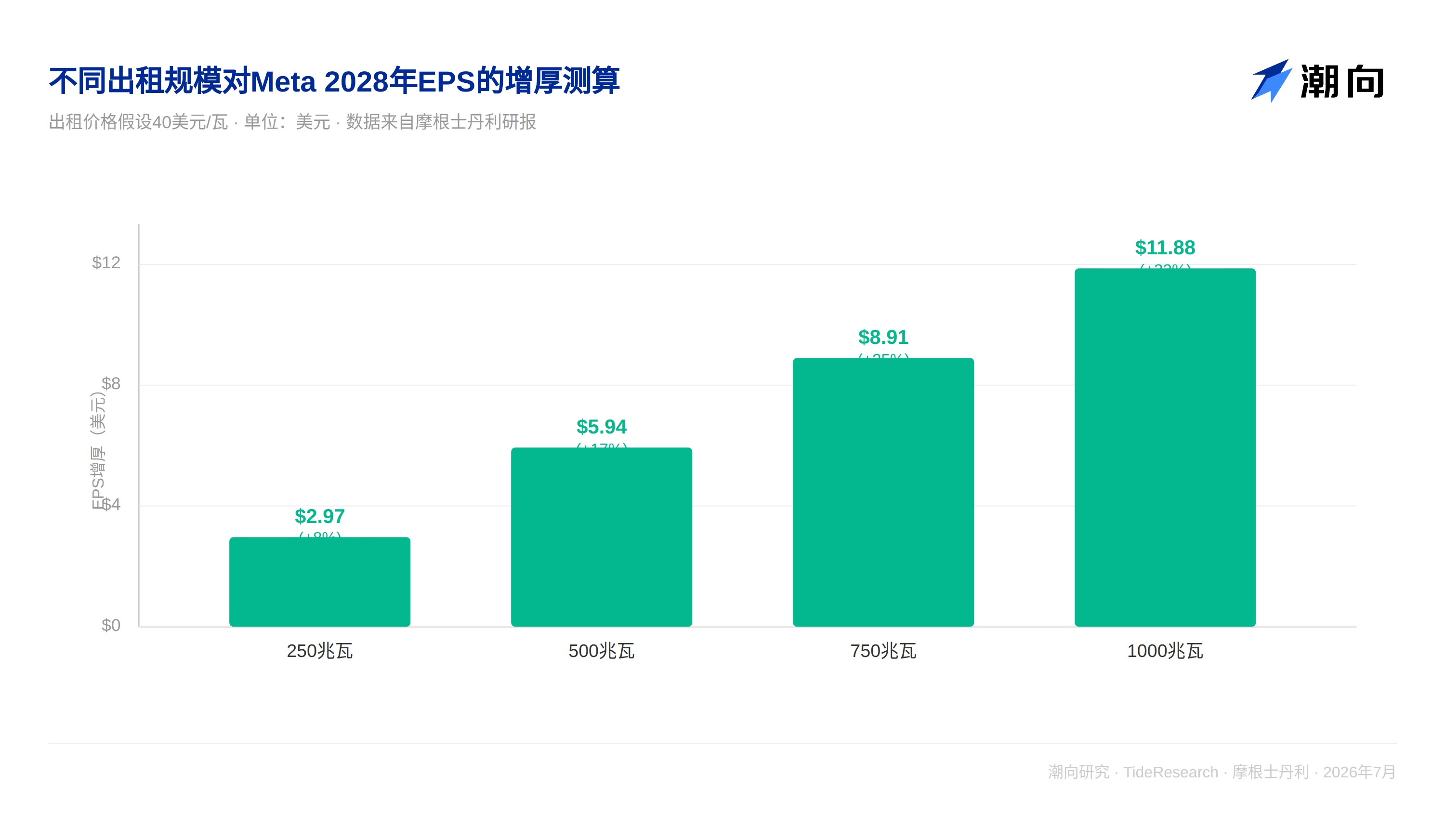

更关键的是数字。按 40 美元/瓦价格出租 250 兆瓦算力一年,能给 2028 年每股收益增厚约 8%,规模放大到 1000 兆瓦时,增厚幅度冲到 33%。但大摩把话说得很清楚,给 Meta 增持评级不是因为看好它做云,支撑 775 美元目标价的核心逻辑,依旧是效率提升和用户参与度的结构性改善。

云计划的两条路,难度差很多

这次传出的 Meta 云计划放在今年 1 月新设立的 Meta Compute 部门下,包含两块拼图:一块是面向开发者的模型托管 API 服务,类似 AWS 的 Bedrock,覆盖 Muse Spark 等模型;另一块更接近算力出租的裸金属服务。Meta 官方目前未对此置评。

报告指出,模型托管 API 业务对技术、招聘、执行力的要求都更高。Meta 的 Muse 系列模型在 TerminalBench 和 SWE Bench Verified 这两项衡量编程与第三方调用能力的关键测试上表现平平,追赶 Gemini 等前沿模型还有距离,Meta 也缺少 AWS、Azure、GCP 那种成熟的企业级销售团队。大摩认为,一整套模型加应用的 API 服务更像一场自证,风险明显高于已经跑通的成熟云厂商。相比之下,把闲置算力短期出租不需要大规模招聘和组建新团队,是一条阻力小得多的路径。

算力过剩窗口就在这两年

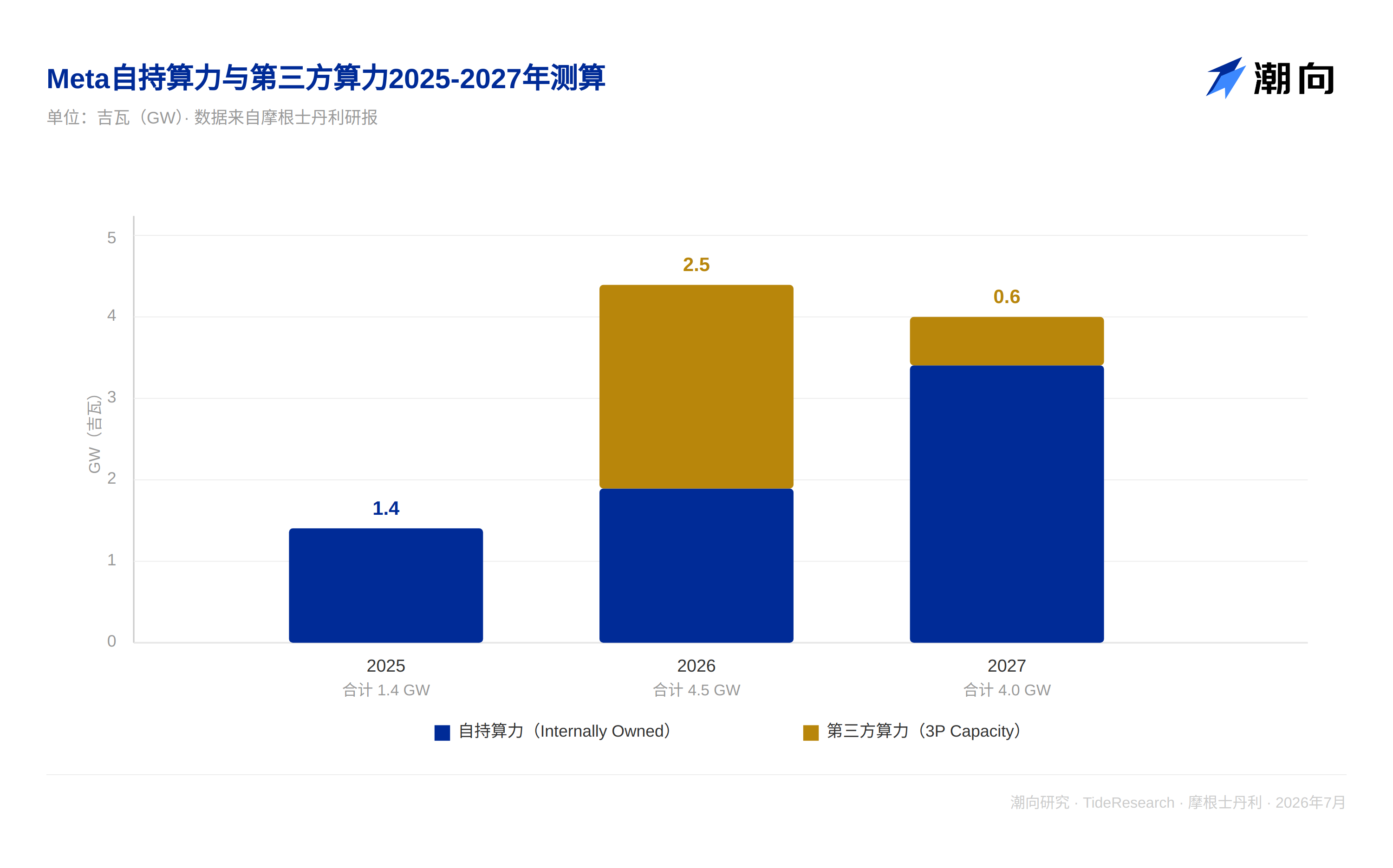

大摩测算,Meta 自持算力将从 2025 年的 1.4 吉瓦,扩张到 2026 年的 1.9 吉瓦、2027 年的 3.4 吉瓦。作为对比,亚马逊、谷歌预计在 2027 年单年就各自新增 5 吉瓦、9 吉瓦算力,这也是 Meta 理论上具备出租空间的原因。报告估算,Meta 目前约 2.5 吉瓦算力是向 Coreweave、Nebius、GCP、甲骨文等第三方租来的,2026 年这部分第三方算力将使 Meta 可调用总容量达到 4.5 吉瓦,2027 年第三方部分收窄至 0.6 吉瓦,总容量约 4.0 吉瓦。大摩认为,被租来的第三方算力 Meta 无法转手出租,但这也说明公司在算力配置上留有更多灵活度,有条件把自持部分暂时租出去。

出租算力,对每股收益的拉动有多大

大摩给出的敏感性测算显示,按 40 美元/瓦的价格出租 250 兆瓦算力一年,能给 2028 年每股收益带来约 3 美元、接近 8%的拉动,出租规模放大到 1000 兆瓦,拉动幅度能到 11.88 美元,相当于 33%的上行空间。价格越高、规模越大,弹性越明显,即便是较低的 20 美元/瓦价位,250 兆瓦出租也能带来约 1.49 美元、4%的增厚。

资本开支怎么算

大摩目前的模型假设 Meta 资本开支将从 2026 年的 1450 亿美元升至 2027 年的 1750 亿美元、2028 年的 2050 亿美元,对应 2027 年新增约 3.5 吉瓦算力,前提是这些算力主要用于 Meta 自身业务,而非搭建一整套云服务体系。报告提到,如果 Meta 真的把出租算力做成规模化业务,资本开支存在进一步上修的可能。

放在更大的行业背景下看,大摩测算云厂商加新兴云计算公司合计资本开支将从 2024 年的 2460 亿美元、2025 年的 4330 亿美元,一路扩张到 2026 年的 8340 亿美元、2027 年的 1.2 万亿美元。按 2027 年拆分,亚马逊约 2250 亿美元,谷歌约 3500 亿美元,Meta 约 1750 亿美元,微软约 2760 亿美元,甲骨文约 1080 亿美元,Coreweave 约 410 亿美元,Nebius 约 310 亿美元。

估值层面

报告指出,摩根士丹利给予 Meta 增持评级,支撑点是公司正在结构性转向多年期的用户参与度和效率提升,云计算本身并非评级的核心理由。出租算力更像一条过渡性的每股收益缓冲带,真正支撑估值的是 MetaAI、商业智能体与私信、扩散模型等新产品能否持续放量,订阅收入能否打开新的增长曲线。给出 775 美元目标价,对应 2027 年预期每股收益 34.16 美元的 23.1 倍,较 6 月 30 日收盘价 563.29 美元有约 37.6%的上行空间。牛市情景目标价 1000 美元,对应 28 倍;熊市情景 450 美元,对应 14 倍。报告同时提到,Meta 目前较谷歌的市盈率折价约 35%,处于长期均值下方约 2 个标准差,接近多年低位。

潮向视角

大摩这套测算最薄弱的一环,是把算力出租默认成一件 Meta 会长期稳定执行的临时性生意,而彭博社的消息本身尚未得到 Meta 官方证实,出租价格、租期、具体客户这些关键变量都还是假设值,敏感性表格算得再细,底层前提仍然没有落地。对投资者来说,更值得留意的其实是资本开支这条暗线,一旦 Meta 真把云计算做成正经业务,而不是停留在把闲置算力租出去的阶段,大摩现在给出的 1750 亿到 2050 亿美元资本开支区间大概率会被打破,这会同时影响自由现金流预期和市场对 Meta 估值折价能否收窄的判断。

免责声明

本文系潮向研究对第三方券商研究报告的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。