作者:David, 潮向研究

这两天,存储的利好一个接一个。

韩国 6 月 29 日启动总额超 1000 万亿韩元(约 6500 亿美元)的半导体超级计划,官方目标五年内 DRAM 产能翻倍;

与此同时,中国 DRAM 龙头长鑫科技过会,市场预计 7 月中旬至 8 月初挂牌,机构估值喊到 2 万亿至 4 万亿元;叠加存储大厂缺货至 2028 年的判断,看多存储和半导体的理由,从没像现在这么明牌的齐过。

同时,这股情绪甚至溢出到了外网。

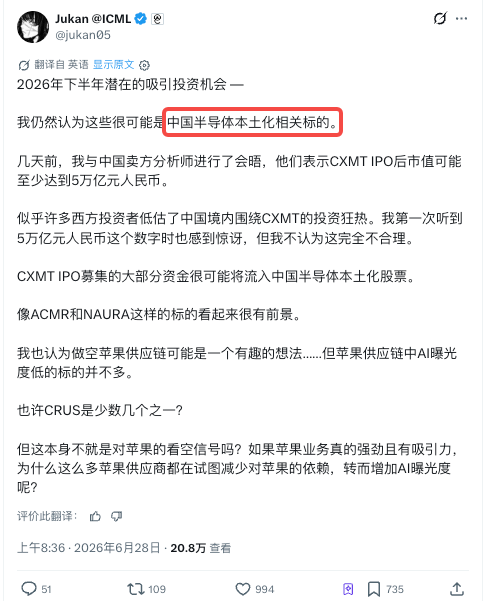

X 上的知名科技投资博主 Jukan(@jukan05)发帖称,2026 下半年最值得押的方向,可能还是中国半导体自主化标的。

他援引和中国卖方分析师的交流,称长鑫科技 IPO 后市值至少 5 万亿元人民币,募来的钱大部分会流进国产半导体自主化的股票,因此认为盛美(ACMR)和北方华创(NAURA)这样的标的仍有前景。

只是顺着这股风冲进去,未必都是好时机。

目前 A 股近 30 只长鑫概念股合计市值已超 1.9 万亿元、大部分产业链上下游的龙头股普遍已经贴着 52 周高点,盲目冲进去当然不是最优解。

涨过一轮之后,还没被市场填满预期的环节已经不多。

涨的是价格,卖货量几乎没动

美国半导体研究机构 SemiAnalysis 在 6 月 23 日的报告《China's CXMT Is Set to Challenge DRAM Incumbents》中拆了一组数据:

长鑫科技 2026 年一季度的位元出货量环比只增长 11%,平均售价(ASP)却环比涨了约 57%。位元出货量按存储容量计算实际卖出的货量,衡量「卖了多少」;ASP 衡量「卖得多贵」。

两个数字放在一起的意思是,这一季长鑫几乎没多卖货,是货卖的更贵了。

所以 SemiAnalysis 给出的判断是,长鑫这轮盈利井喷,靠的是行业周期本身,而非技术或市场份额的突破。

价格行情里,最先吃肉的是直接卖芯片的原厂,三星、SK 海力士、美光,还有长鑫自己。它们利润随 ASP 线性放大,也是过去一年涨最猛的一批。

SK 海力士今年股价一度涨超 350%。但涨到现在,原厂这条链的预期已经被定价得很充分:三星和 SK 海力士目前的预期市盈率只有 3 到 5 倍,看似便宜,背后是市场已经把 2026 到 2027 年 AI 驱动的需求和盈利提前算进了股价。

靠涨价兑现的利润,市场基本都认了。A 股那批存储原厂和模组股也一样,涨幅已大,往里挤的空间不多。至于上游那条扩产链(比如设备、材料)是不是也被买到了同样的位置,放到后面用数据看,这里先不下结论。

总体上,笔者觉得长鑫站在一个微妙的岔口上:

一边卖 DRAM、跟着涨价吃利润,是这轮周期的受益方;一边拿 IPO 募来的 295 亿元去扩产,向上游买设备、买材料,又是花钱的甲方。

最近一两个月市场上流行着一种声音,那就是直接「买长鑫上下游」;事后看无脑梭哈确实产生了极大的收益,但目前这个位置上,如果判断存储和半导体行情要继续,其实还是得搞清楚几件事,

第一,你盯上的标的,在产业链里到底处在哪一段、靠什么受益;

第二,它现在的价格,是还在山脚,还是已经爬到了半山腰甚至山顶?

我们先回答第一个问题。

「长鑫概念股」是个被用滥的标签。把它拆开,长鑫拉动的需求分两条路径,受益的不是同一批公司,兑现的时间也不一样。

第一条是普通 DRAM 的扩产链。长鑫现在 99% 的出货是普通 DDR 和 LPDDR,IPO 募的 295 亿里超过 220 亿写明用于晶圆产线和技术升级的设备购置。这笔钱先落给前道设备,也就是造芯片的机器,这是扩产投入里最大的一块;产线跑起来之后,再持续消耗材料。

设备环节的代表是北方华创(002371)、中微公司(688012)、拓荆科技(688072)、华海清科(688120)、盛美上海(688082);材料环节是安集科技(688019)、江丰电子(300666)、雅克科技(002409)、沪硅产业(688126)。这一条链吃的是长鑫现在就在花的钱,订单确定性最高。

第二条是 HBM 链,和第一条不是同一批人。HBM 是 AI 服务器要用的高带宽内存,技术比普通 DRAM 难一截。长鑫的 HBM 还在追赶,产线要 2026 年底才投产,比普通 DRAM 扩产晚一个身位。更关键的是,HBM 的价值量不在前道刻蚀沉积,而在封装环节,也就是把多层芯片堆叠、键合、塑封。所以 HBM 受益的是另一组公司:

测试设备的精智达(688627),封装材料的华海诚科(688535)、联瑞新材(688300)、上海新阳(300236),以及先进封装和封测的盛合晶微(688820)、通富微电(002156)。

上下游,高处不胜寒?

把上面两条链的标的摊开,按当前股价相对过去一年最高点的位置排一排,能很直观地看到资金扫过的痕迹,以下数据截止 29 日盘中。

表里有个清晰的分界。

普通 DRAM 的设备和材料,这两段几乎全部贴在 52 周高点附近,距离一年高点大多在 3% 以内。6 月 29 日当天,华海清科直接涨停封死、创历史新高,雅克科技同样刷新高点,中微、安集、沪硅清一色涨幅在 10% 上下。

这一段是市场公认的「长鑫扩产卖铲人」,逻辑最硬、确定性最高,资金也因此把它买得最满。换句话说,扩产链的确定性,已经写进了价格里。

落在后面的则是 HBM 的封装环节。

联瑞新材距 52 周高点还有约 18%,6 月 29 日逆势收跌;盛合晶微距高点同样约 18%;封测厂通富微电距高点约 9%。它们和设备材料的差距,不是因为更便宜或被忽略,更多因为兑现节奏更晚:

长鑫的 HBM 产线要等 2026 年底才投产,这批公司的订单和业绩要等产线跑起来、良率爬上去之后才真正释放。它们现在的位置低一些,对应的是「还没轮到」,单纯当「捡漏」看则可能付出时间成本和机会成本。

至于总体结论,其实已经清楚了。

所谓「买长鑫上下游」,到这个位置已经不是上不上车的问题,我们得看它们到底在不在山顶。

单看价格,普通 DRAM 这一侧的设备材料,基本都站在一年来的最高位,便宜的入口已经没有了;HBM 封装那一小段位置稍低,但前提是你愿意等。

另外,价格只回答了「贵不贵」的一半。剩下一半价格本身说不清,得看是谁的钱在这个位置上买和卖。

热钱在支撑,有人在撤退

这一层的本质,是定价权已经从看基本面的长线资金,换到了博弈情绪的短线热钱手里。

一边是产业资本、国家大基金、国家队在高位系统性减仓;另一边是游资和散户借着 AI 题材热度往里冲。前者或许最懂这门生意,正在卖;后者要的是低买高卖,正在买。

先看正在撤的一方,我们从公开信息中做了一轮整理:

- 兆易创新实控人朱一明,5 月 11 日至 25 日减持约 633 万股(公司公告)。他同时是长鑫科技的创始人和董事长,最该看好长鑫产业链的人,在高位减了自家关联龙头。

- 国家集成电路大基金,自 1 月起连续减持沪硅产业,到 6 月初累计套现约 38.82 亿元(公司减持公告)。

- 澜起科技、海光信息、拓荆科技等多家半导体权重股,2026 年以来都有股东在股价暴涨后减持(各公司公告)。

- 国家队(中央汇金)则在沪深 300 这类宽基 ETF 上做了高位减持(据《财经》对中央汇金持仓与基金流通份额的推算)。它减的不是半导体本身,是对整个市场高位的逆周期撤离,而半导体正是这轮涨幅最大、最该兑现的那一块。

图源:复来指数投资的雪球专栏

这些减持的动机不能一概而论。大基金本身有退出周期,份额到期减持回笼资金是常规动作;国家队调整宽基持仓,可能是逆周期再平衡而非看空某个板块;产业资本和高管减持,原因也各不相同。

把它们解读成「集体看空」那肯定是有点过了,但有一件事是确定的:

在当前这个价位,这些原本的长期持有者,不约而同地选择了兑现一部分收益。无论动机如何,这个动作本身传递的信息是当前价格,已经到了让长期资金愿意落袋的位置。

再看正在买的一方。

据新浪财经引述的市场数据,这轮炒科技的主力是热钱:

北向年内加码约 4000 亿,融资盘规模膨胀到约 2.8 万亿。这类钱博的是题材和动量,标的贴不贴 52 周高、PE 高不高都不影响它们入场,它们买的就是上涨本身。

监管也察觉到了过热,通过上调融资保证金比例、停牌核查连板股来踩刹车;芯片类 ETF 则因场内价格远高于净值频繁停牌,溢价一度超 30%。

把买卖双方放在一起,结论并不复杂:

当前价位上,存储和半导体相关的长期资金在分批兑现,短线热钱在接力。这个位置的边际定价权,越来越多落在博弈情绪的资金手里。

注意,这并不代表行情立刻见顶。存储缺货延续到 2028 年、长鑫扩产是真金白银。只是多数机构的判断是板块通过剧烈波动消化获利盘,进入更看重业绩兑现的排位赛,而不是趋势性下跌。

笔者的看法

把两层判断和上面的资金面合起来,我认为倾向是这样的。

短期(到长鑫挂牌前后),情绪还有惯性。打新热度、挂牌当天的概念发酵,可能再给板块一波冲高,但这是情绪驱动的最后一段,越往后越是接棒游戏,追高的风险大于收益。

中期(看长鑫 HBM 产线兑现),真正值得等的是普通 DRAM 扩产链跟 HBM 链的分化兑现。设备材料的订单要看长鑫上市后资本开支落地的速度;HBM 封装那批位置还低的票,要等 2026 年底产线投产、良率爬坡才轮得到,现在埋伏是在赌时间。

可以关注的几个信号:

- DRAM 现货价拐点。这轮的根基是涨价,现货价一旦转头向下,吃涨价的原厂模组会最先反应。

- 长鑫上市后的资本开支节奏。订单兑现大部分需要看这些数据,钱花得快,设备材料才接得住高估值。

- 产业资本和大基金的减持是否扩大。聪明钱继续撤,是情绪退潮的领先信号。

- 芯片 ETF 溢价能否收敛。溢价高位不退,说明接棒的还是散户热钱。

便宜的入口已经没有,剩下的是有条件的机会,条件或许就隐含在这几个信号里。

本文为信息整理与观点分析,所涉个股、评级、目标价均来自公开信源且具时效性,不构成任何投资建议。市场有风险,决策需自行判断。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。