巴克莱最新研判显示,美联储基准情形仍是 2027 年 3 月降息,但前提极为苛刻,概率仅 35%。

撰文:赵颖

来源:华尔街见闻

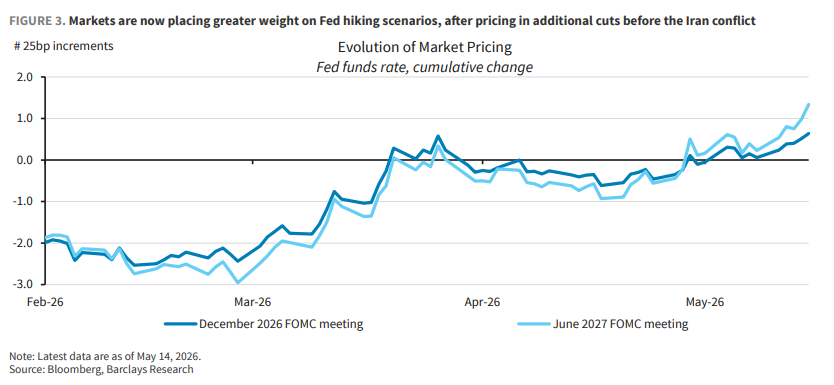

美联储今年加息仍不是基准情形,但它已经不再只是一个尾部风险。霍尔木兹海峡受阻推高大宗商品价格压力,AI 相关资本开支又挤压部分全球供应链,市场开始重新给「鹰派转向」定价:到 2026 年 12 月 FOMC 会议前加息的概率已超过 60%,到 2027 年 3 月则已完全计入一次加息。

据追风交易台,巴克莱 FICC 经济研究 Jonathan Millar 等在 5 月 18 日的美联储评论中给出的核心判断是:「虽然我们的基准情形也不预计到 2027 年底前加息,但政策利率的上行风险已经加剧。」触发加息的三条路径也很清楚:长期通胀预期脱锚;核心通胀在关税冲击消退后仍持续偏高;需求跑赢供给,尤其是 AI 投资周期和财富效应先于生产率提升释放出来。

基准路径仍偏温和:美联储维持利率不变至 2026 年,下一步在 2027 年 3 月降息 25 个基点。这个判断依赖两个前提:霍尔木兹海峡扰动较快结束,关税传导和能源相关价格压力退潮;同时消费支出放缓,带动总需求降温。

但概率分布已经变得很不「鸽」。主观情形中,2027 年降息 25 个基点的概率为 35%;利率维持不变至 2027 年底为 30%;加息情形为 25%,幅度约 50-100 个基点;衰退并触发大幅降息的概率为 10%。换句话说,最容易发生的偏离不是马上加息,而是降息被推迟。

市场已经不把加息当尾部风险

利率市场的变化很直接。伊朗冲突前,市场还在消化更多降息;此后,定价迅速转向加息风险。

背后的变量不是单一油价冲击。ISM 制造业和服务业支付价格、纽约联储全球供应链压力指数,都在显示成本压力升温;与此同时,美国劳动力市场并没有显著恶化,失业率维持在较低区间,非农就业三个月均值仍给人「偏稳」的印象。

这对美联储很棘手。若只是一次性价格水平上移,政策可以「看穿」;但若冲击持续足够久,通胀预期、工资、企业定价行为开始跟随,问题就会从供给冲击变成通胀惯性。

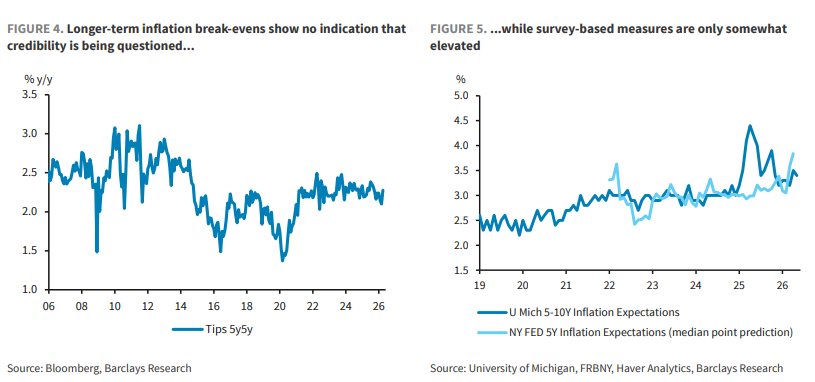

最短的加息路径:长期通胀预期脱锚

最直接的触发条件,是长期通胀预期开始松动。

需要盯的不是一两个月 CPI,而是 5-10 年期市场化通胀预期,尤其是 5y5y 通胀盈亏平衡率。如果这类指标持续上行,且走势混乱、与短期通胀变化脱钩,美联储会把它视作 2% 通胀目标可信度受损的信号。密歇根大学、纽约联储等调查中的长期通胀预期若同步抬升,也会强化这一判断。

目前还没到这个位置。长期通胀盈亏平衡率尚未显示美联储信誉被质疑,调查口径的长期通胀预期只是有所偏高。真正的风险在于霍尔木兹海峡和大宗商品扰动拖得太久、幅度太大,市场开始怀疑美联储是否还愿意为 2% 目标付出增长和就业代价。

如果这种迹象出现,政策沟通大概率会先变鹰。美联储不会等到所有数据都确认后才提醒市场。

关税退潮后,核心 PCE 还降不下来,才麻烦

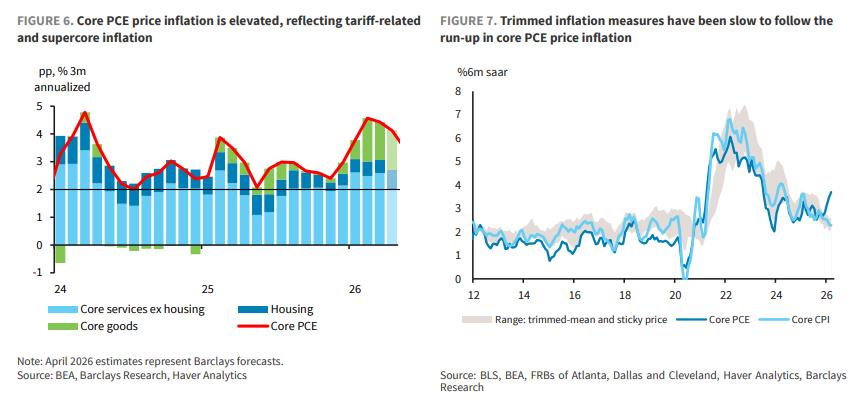

第二条路径更慢,但更现实:核心通胀反复超预期。

框架中给出的关键门槛是核心 PCE 环比约 0.18%,这是与 2% 目标大致一致的月度速度。如果核心 PCE 持续高于这一水平,同时关税相关压力按理说已经开始消退,美联储继续观望的空间会被压缩。

几个细项更重要:核心商品没有出现应有的反通胀;剔除住房的核心服务,也就是所谓「超级核心」降温有限;全球供应链压力再度上行;截尾均值或中位数通胀指标开始走强,说明压力不再集中于少数项目。

这一路径的关键词是「持续」。单月数据不够,几个月也未必够;但如果持续几个季度,美联储就很难把它解释成暂时扰动。

这里还有一个分叉:如果通胀偏高同时需求强劲,政策倾向会转向收紧;如果需求已经明显走弱而通胀仍高,美联储双重目标会冲突。但在 2021-2022 年通胀冲击之后,不优先处理价格稳定的门槛很高。

AI 可能先推高需求,而不是马上压低通胀

第三条路径和中东冲突关系没那么大,更多来自美国国内需求。

AI 投资周期正在加速。私人国内最终购买者还没有明显放缓,AI 相关投资今年以来重新提速,金融条件在美联储模型口径下也偏支持增长。若 AI 带来的资本开支、股市财富效应先于生产率和成本效率释放,结果可能不是通胀下行,而是需求先冲上去。

这与格林斯潘时代的技术叙事不同。那时生产率提升较难被实时识别,供给改善先发生,需求反应滞后;这一次,AI 带来的潜在生产率收益已经被市场充分预期,并反映进金融条件和支出行为。

数据也有两面。非农商业部门生产率在截至 2026 年一季度的四个季度中增长近 3%,约为疫情前速度的两倍;但旧金山联储经利用率调整后的指标暗示,这一增速可能被高估约 1.5 个百分点。也就是说,表面上的供给改善未必足够支撑已经提前释放的需求。

美联储会从几个传统信号判断是否过热:增长超过趋势,失业率跌破 4.0%-4.3% 的 NAIRU 区间,工资重新加速,且涨幅跑赢实际生产率。目前工资重新加速的证据还不强,但这条线索已经需要盯住。

基准仍是 2027 年降息,但前提很挑剔

基准情形没有变:长时间按兵不动,2027 年 3 月降息 25 个基点。逻辑是,到那时能源、关税和供应链相关价格压力退去,核心 PCE 明显放缓,美联储才有空间把政策利率向长期中性利率靠拢。

这个路径对霍尔木兹海峡扰动的持续时间很敏感。若扰动短暂,关税传导也逐步淡出,降息窗口还能打开;若扰动拉长,核心通胀和通胀预期会先把窗口关上。

消费同样关键。实际家庭可支配收入过去一年已经明显放缓,主要来自就业增长降速;若劳动力供给增长继续放慢,消费支出也应随之降温。这个假设若落空,AI 资本开支和财富效应又继续托住需求,美联储就会面临更难的判断:当前政策到底是否足够紧。

所以,2026 年的美联储风险不是简单从「降息」切到「加息」。更准确的说法是:降息路径正在被供应冲击、核心通胀黏性和 AI 需求外溢同时挤压。加息还需要更硬的数据触发,但它已经重新回到政策桌面上。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。