从高盛《Decoding the Agentic Economy》出发,拆解 AI 经济的价值捕获链条。

撰文:Will 阿望

2026 年 4 月,高盛发布了一份名为《Decoding the Agentic Economy》的研报,核心判断只有一句话:AI 行业正在从「成本叙事」转入「利润叙事」。 Token 增量不再摊薄利润,而是带来正向边际贡献。利润拐点将在未来 3 到 12 个月内到来。

这不是一份普通的行业报告。它试图回答过去 18 个月里每一个科技投资者最焦虑的问题——每年 $8,000 亿的 AI 资本开支,到底能不能赚回来?

高盛给出了乐观的答案。而恰好在报告发布后不久,Google、Amazon、阿里巴巴、腾讯密集交出了 Q1 财报——这些数字,某种意义上是对前两年 capex 焦虑的第一份正式答卷。利润率确实在改善,Token 量确实在爆发,收入确实在加速。但同时,capex 也在以更快的速度增长。

安联研究(Allianz Research)的一句话精准地描述了当下的处境:「减少投资不是一个可信的选项——退缩意味着溃败,把阵地让给竞争对手。」 所有人都知道可能过度,但没有人敢先停下来。

本文想做的事情是:用高盛的论点作为主线,在每一个关键判断处引入 Q1 财报数据、同行研报和业内专家的声音作为旁证或反证,最终拼出一条完整的 AI 经济价值捕获链条。 然后追问两个高盛没有正面回答的问题——这条链条上,利润到底在哪里?如果有利润拐点,它什么时候到?GPU 的折旧时钟给出了最晚的期限。

在拆解的过程中,我发现了一个比 Token 经济学更底层的分析框架。高盛说的「利润拐点」,翻译成更直觉的语言其实是:楼盖好了,租客在涌入,租金在回升,空置率在下降。现在是从「建设期」进入「收租期」的转折点。

AI 基建经济的底层结构,和地产开发惊人地相似——只不过 GPU 三年折旧,比土地残酷得多。

我把这个框架叫做「算力地产」。

Key Takeaways

高盛的方向判断是对的,但时间表过于乐观。 利润拐点确实在云厂商层出现了(Google Cloud 利润率两年从 9.4% → 32.9%),Token 需求确实在爆发。但「3-12 个月内利润拐点化解 capex 焦虑」这个推论,在 Q1 数据面前不成立——利润在追赶 capex,按当前速度追不上。

AI 基建经济本质上是一个「算力地产」模式。 先借钱建楼,再招租收租,赌的是租金收入能在 GPU 折旧之前覆盖建设成本。GPU 3-5 年折旧,比土地残酷得多——建设者的时间窗口由会计准则决定,不由市场情绪决定。

收入增长的一部分是循环的。 AI 公司互相买单、经销商先打款囤 GPU——系统内的钱在循环。终端企业和消费者的真实非循环付费可能只有 $200-300 亿 / 年,对比 $8,000 亿 capex 缺口超过 20 倍。

核心玩家和边缘玩家的风险结构完全不同。 AWS、Google 有遗留业务兜底,不会倒。真正的风险集中在 CoreWeave($248 亿债务)、Oracle(CDS 2009 年以来最高)和靠融资续命的模型公司。如果这个周期要出事,会先在边缘出事。

最终会好起来,但不是所有人都能等到那一天。 我们认为营收跑赢 capex 最终会发生——但更可能的时间框架是 2-3 年,而非高盛说的 3-12 个月。在这个窗口期内,投资者需要区分「AI 会不会赢」(会)和「谁能活到那一天」(不是所有人)。

一、算力地产的底层结构

要检验高盛的判断,首先要理解一个前置问题:为什么所有人都在盯着 capex(资本开支,即企业用于购买设备、建设基础设施等长期资产的支出)?

1.1 为什么 AI 是一门「地产生意」

传统 SaaS 的商业模式是轻资产的——工程师写完代码,部署到云上,第二天就能开始卖订阅。边际成本趋近于零,这是过去二十年科技股高估值的基础。

AI 不是这样的。AI 是重资产前置:先花 6 到 24 个月建数据中心、买芯片,然后才能开始向客户收费。Amazon CEO Andy Jassy 在 Q1 财报电话会上直接说了:从签约到建成到产生收入,中间有一到两年的时间差。

这意味着 AI 的资产负债表结构更像地产开发商,而不是软件公司。

最后一行是整个故事的关键。土地不折旧,最坏情况下资产还在,开发商可以等。GPU 三年就要减值——如果三年内算力利用率上不来,资产直接归零。AI 基建的容错窗口,比地产短得多。

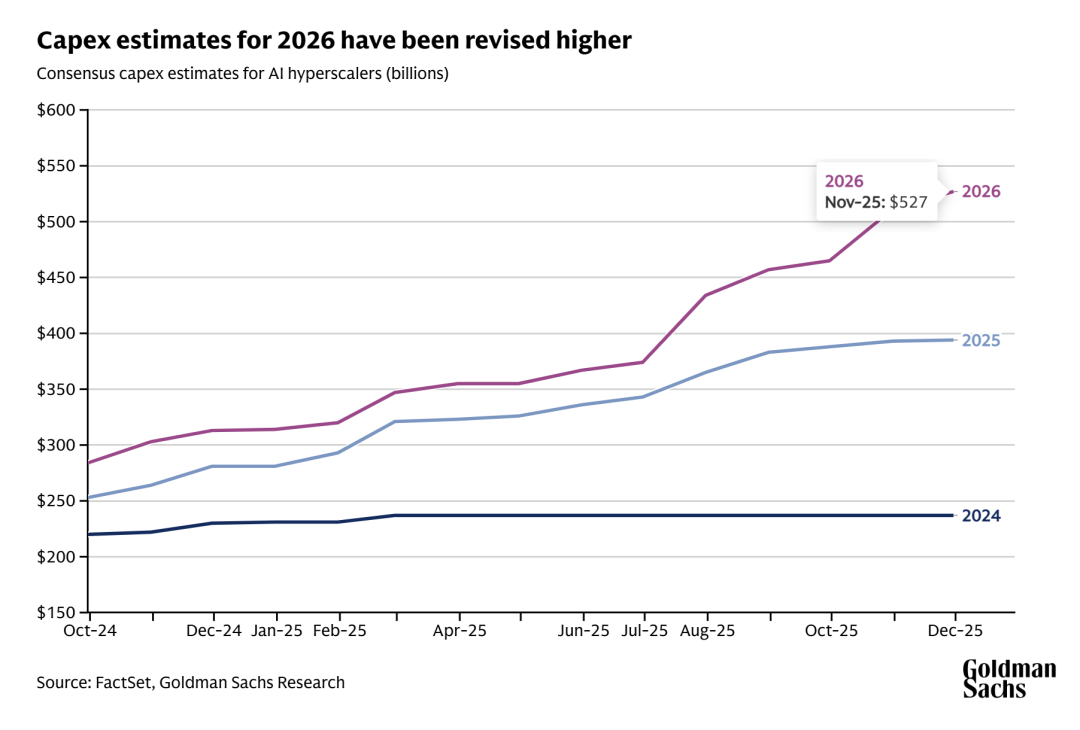

把这个窗口量化:五大 Hyperscaler 2026 年 capex 合计约 $8,050 亿,2027 年将突破 $1.1 万亿(摩根士丹利口径)。要让这些投资实现 10% 的回报率,需要每年产生 $6,500 亿的 AI 收入——相当于让全球每个 iPhone 用户每月多付 $34.72(JPMorgan 资管的测算)。高盛自己年初也承认:要维持投资者的预期回报率,行业需要年化 $1 万亿以上的利润,是 2026 年市场一致预期 $4,500 亿的两倍多。

更值得注意的是规模效应:摩根士丹利指出,AI capex 已占 Q1 美国 GDP 增长的约 75%。这不只是几家公司的资本配置决策,已经是宏观事件。

所以高盛的「利润拐点」论,翻译成算力地产的语言就是:

这 $8,000 亿的「建设投入」,必须在 3-5 年的 GPU 折旧窗口内产生足够的「租金收入」。高盛说拐点到了。

1.2 钱是怎么流的——价值链与它的循环性

在验证高盛的判断之前,还需要搞清楚一件事:AI 经济里的钱到底是怎么流的?

当前的 AI 价值链是一个「倒金字塔」——越靠近终端用户的层级,利润越薄。

Nvidia 吃掉了绝大部分利润——一家公司的 capex 就是另一家公司的 revenue。

但这个链条有一个更隐蔽的问题:钱在系统内循环,和地产周期里的「左手倒右手」如出一辙。

Nvidia 卖芯片给云厂商——这是云厂商的 capex。云厂商卖算力给模型公司——这是云厂商的 revenue。但模型公司的钱从哪来?VC 和战略投资者。而战略投资者往往就是云厂商自己:Amazon 投资 Anthropic,Anthropic 用这笔钱买 AWS 算力,AWS 的收入增长了——然后 Amazon 用增长的收入做更多 capex。闭环。

Howard Marks 在 2026 年 2 月的备忘录里说得直接:这个收入链条「最终必须依赖终端用户为真实经济价值付费」。JPMorgan 的研究提供了一个更冷静的量化:AI 相关股票贡献了 S&P 500 75% 的回报、80% 的盈利增长、90% 的资本开支增长。市场的增长,几乎来自同一组公司互相交易。

1.3 谁是「建材商」,谁是「开发商」

理解了钱的流向,再来看每个角色在链条里到底做什么。

Nvidia 是建材供应商。 它不盖楼,不收租,只卖 GPU。占全链约 88% 的毛利,毛利率 ~75%——建材商拿走了最大的一块。至于 Nvidia 的收入有多少是下游「经销商」先打款囤货贡献的,这是后面讨论循环收入时需要拆解的问题。

云厂商是开发商兼物业公司。

它们同时在做五件事:出租 GPU(算力房东)、运营模型超市(Bedrock / Vertex AI 按 Token 抽佣)、自建芯片厂(Trainium / TPU 替代 Nvidia 建材)、锁定企业租户(IAM/VPC/ 合规——「企业选 AI 平台不是因为模型好,而是数据已经在那个云上」)、战略投资模型公司换取入住率。

阿里巴巴在 2026 年 3 月把这个逻辑直接写成了组织架构——成立「通义千问 Token Hub」,把模型实验室、阿里云和平头哥芯片合并为一级业务集群,与电商并列。内部叫「通云哥」。模型驱动入住率,云捕获租金,自研芯片压低建材成本。更值得注意的是,阿里云一线销售的过程管理已经从传统云指标(计算、存储、网络)换成了 Token 消耗量——挖掘到一个新商机后,会把它定义为「10 亿 Token 级别」或「100 亿 Token 级别」。Token 正在成为整个云产业的通用语言。

腾讯走了一条不同的路。Q1 2026 capex ¥370 亿(+73% YoY),但选择把 GPU 优先分配给内部产品——广告精准度、游戏用户粘性、企业服务效率——而非腾讯云对外卖算力。管理层在电话会上直接说「我们有意识地推迟了通过腾讯云变现 AI 的机会」。同样是算力地产模式,阿里是开发商(建楼出租),腾讯更像自住型业主——先装修自家办公室,利润增速跑赢收入增速(+11% vs +9%)说明 AI 投入已经在通过内部效率改善产生回报。

而在今天的阿里 Q4 电话会上,管理层又做了一次明确的自白:capex ¥3,800 亿规划还没花完,需求跑在供给前面,自研 GPU 还在爬坡,「不排除增投」。云有 590 亿元人民币现金储备,整体经营现金流为正——有钱继续建。但管理层也给了一个时间框架:3 到 5 年内证明 ROI。恰好对应 GPU 折旧周期。

Oracle 是最激进的开发商。

$500 亿 capex,$450-500 亿债务融资,CDS(信用违约互换,衡量市场对企业违约风险的定价)升至 125bps——2009 年以来最高。更激进的是,Larry Ellison 卖掉了自研芯片公司 Ampere,原话是「我们不再认为自研芯片具有战略意义」。这和 AWS(Trainium)、Google(TPU)的方向完全相反——Oracle 选择完全依赖 Nvidia 建材,不做垂直整合。赌性最大,对上游的依赖也最重。

高盛盯着云厂商利润率来判断 AI 生态的健康度,是因为云厂商恰好坐在 capex→revenue 这条链的中间——它是转化器。但它的利润率改善,有多少来自真实的终端需求,有多少来自循环采购?这个问题需要在财报里找答案。

AI 经济的底层结构是「算力地产」——重资产、前置投入、依赖融资、折旧窗口短。这个结构本身不是问题,铁路和电信也走过同样的路。问题在于 GPU 只给了 3-5 年的容错时间,而价值链上 88% 的利润仍被建材商(Nvidia)拿走。

云厂商坐在中间,既不是最赚钱的,也不是最安全的——但它是唯一能被观测到利润率变化的层级。所以所有人都在盯着它。

二、验证一:入住率在飙升

高盛的第一个判断是:需求在加速。翻译成算力地产的语言:租客在涌入吗?入住率在上升吗?

2.1 美国侧:Q1 财报

Google Cloud 交出了最亮眼的成绩单:单季收入 $200 亿,同比增长 63%——上个季度还是 48%,一个季度又加速了 15 个百分点。AI Solutions 收入同比增长 800%,Pichai 在电话会上首次明确说 AI 已成为 Cloud 的「首要增长驱动力」。更有说服力的是预售合同:backlog 单季近乎翻倍至 $4,600 亿。Token 处理量达到每分钟 160 亿,上季度是 100 亿。

但需要注意的是,$200 亿的 Cloud 总收入仍然包含 GCP 核心服务(计算、存储、数据库)和 Google Workspace(企业办公套件)。AI 是增量加速器,但基础盘仍是传统云。

AWS 的绝对规模更大:$376 亿,同比增长 28%,15 个季度以来最快。AI 收入 run rate(年化收入,即当前季度收入 × 4)超过 $150 亿,三位数增长——但仅占 AWS 总收入的约 10%。Bedrock 客户支出环比增长 170%,Q1 处理的 token 数超过了此前所有年份的总和。自研芯片(Graviton + Trainium + Nitro)run rate 达到 $200 亿,也是三位数增长——「自建建材厂」的进度在加速。

两家的 backlog(已签约但尚未交付的合同金额)合计超过 $8,000 亿,几乎锁定了未来数年的收入可见度。

2.2 中国侧:Token 量的全球验证

需求加速不只是美国现象。中金公司在 2026 年 5 月发布的《Token 启示录》报告里,引用了一组国家统计局口径的数据:2026 年 3 月,中国全国日均 Token 调用量突破 140 万亿,较 2024 年初增长了 1,400 倍。豆包 3 个月内日均消耗翻倍至 120 万亿,MiniMax 两个月内 Token 消耗增长 6 倍,coding 场景增长 10 倍。OpenRouter 上中国模型的调用量在 2026 年 2 月首次超越美国模型。

增长正在加速。据《财经》报道,截至 5 月 13 日,阿里云日均 Token 收入较 4 月初增长超过五倍——六周内翻了五番。阿里云 FY2026 Q4 的 AI 相关产品收入达到 ¥89.71 亿,首次突破外部收入的 30%——比上一季的 20%+ 又跳升了一个台阶。创业公司侧的爆发更猛烈:月之暗面 2 月 20 天内收入超过 2025 全年,截至 4 月 ARR(年度经常性收入)超过 $2 亿;智谱 3 月 API ARR ¥17 亿,同比增长 60 倍。

中美之间也出现了一个有意思的分化:中国模型的批发 API 价格约为美国的 1/10,价格战远比美国激烈。然而批发价降不等于租金降——终端正在从免费走向付费,零售定价权正在形成。

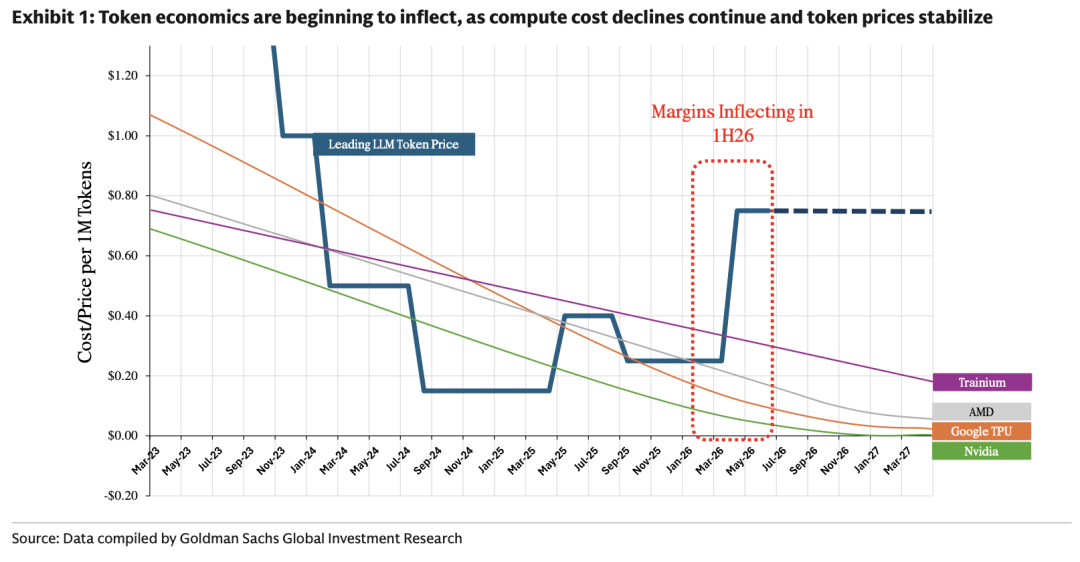

真实的故事是:建材在降价,但租金在涨。这恰好是高盛「剪刀差」最直接的验证——成本降、收入涨、利润空间打开。但提价的窗口能持续多久?这个问题留到后面讨论。

2.3 为什么入住率会继续上升——Agent 是「超级租户」

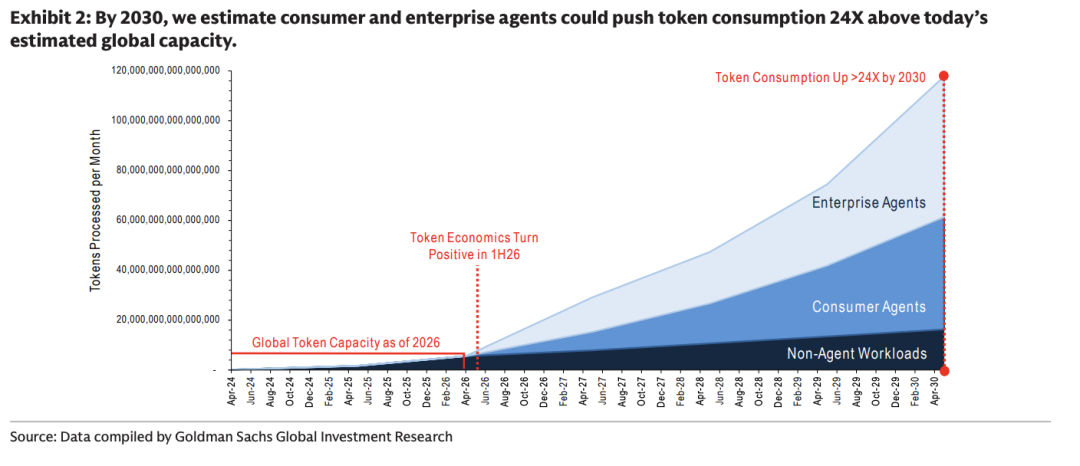

高盛预测到 2030 年,月度 Token 消耗量将是当前的 24 倍。这个数字有微观基础吗?

中金做了一个更精细的测算,直接回应了这个问题:在中度使用场景下,当 Agent 渗透率仅达 8%,来自 Agent 的总 Token 消耗量就已经等于全部 Chatbot 的基础量。 重度场景下只需要 2%。

Agent 不是普通租客——它是一个 24 小时不停运转、消耗 10 到 100 倍资源的超级租户。只要 8% 的写字楼换成这种租户,整栋楼的用电量就翻倍。乘数效应来自三层叠加:长上下文累积(每一步都要把之前所有步骤作为背景喂给模型)、长程任务链(Kimi K2.6 可连续工作 12 小时完成复杂项目)、交错思维链与工具调用的循环。

但中金也给出了一个重要修正:Agent 在长会话中频繁调用时,历史上下文可被提示词缓存命中,实际消耗不是简单的线性放大。

2.4 从散租到整租——企业端才是主力

个人用户是低频、轻量、试探性交互——散客。企业端一旦完成工作流嵌入,Token 消耗就从人力驱动变成业务流量驱动,不再受交互频次制约——整租户。

OpenAI 企业端 API 的推理 Token 消耗同比增长了 320 倍。高盛自己也在用真金白银赌企业端——2026 年 5 月与 Anthropic、Blackstone、H&F 组建了 $15 亿的企业服务合资公司,直接嵌入客户体系部署 Claude Agent。写研报看多的人自己也在下场,至少说明企业端的 AI 落地需求不是纸面上的。黄仁勋在 GTC 2026 上给出了一个更直觉的量化框架:公司应该给每个工程师配一笔 Token 预算,金额约等于基本工资的一半,让 AI 把产出放大十倍。 如果 Token 真的变成企业的标配消费——像 Office license 一样——需求就从「可选」变成「刚性」。

阿里 Q4 电话会验证了企业端的加速:MAAS ARR 已到 ¥80 亿,全年冲 ¥100 亿。但 Nomura 追问了一个关键问题:中国没有 SaaS 付费习惯。管理层回应务实——中国靠按调用计费(MAAS),美国靠订阅。中美「租金结构」不同:美国是签年约的写字楼,中国是按天收租的短租公寓。这部分解释了为什么阿里云 EBITA margin 8.8%,远低于 AWS 37.7%——不只是价格战,是商业模式的结构性差异。

豆包 2026 年 5 月上线付费订阅(68/200/500 元月费),Anthropic ARR 四个月从 $90 亿跃升至 $300 亿。商业化信号正在出现。

2.5 交叉验证与收入侧判断

需求加速是一回事,capex 多快能变成收入是另一回事。这里有一组原创的相关性分析数据,追踪了四大云厂商 capex 与云收入增长之间的时间差:

除 Amazon 外(需要 4 个季度),其余三家的 capex 投入 2 个季度后,云收入增长的相关度最高。 其中 Oracle 的 OCI 因为最纯净(没有 Workspace/Office 等非 AI 收入稀释),相关度达到 92%+。Oracle OCI 增速 55% → 68% → 84% 逐季加速,恰好对应 CY25 Q2-Q3 的 capex 跳涨。CoreWeave 作为最纯的 AI 基建标的提供了另一个视角:Q1 收入翻倍但亏损也翻倍($248 亿债务,67% 收入来自 Microsoft)。阿里云 AI 收入 Q4 达 ¥89.71 亿、占外部收入 30%、日均 Token 收入六周增长五倍——但 EBITA margin 只有 8.8%,需求在爆发,利润率远低于美国同行。

还有一个来自需求侧的冷提醒。Token 量爆发是供给方的「北极星指标」,不是需求方的价值指标。据《财经》报道,企业客户关心的不是消耗了多少 Token,而是 Token 带来了多少算力成本。中金也指出,Token Factory 本质是「为过程付费」——天然存在利润率上限。真正健康的信号,不是 Token 量增长了多少倍,而是终端企业开始愿意为 AI 的业务产出付费——从「为过程付费」走向「为结果付费」。

需求加速是确定的,高盛完全正确。但入住率飙升不等于租金能覆盖建设成本。

AI 纯收入($300-500 亿 / 年)和 capex($8,000 亿 / 年)之间仍有 15-25 倍的缺口。入住率在飙升,但远未到能让开发商安心的水平。

入住率确实在飙升。但楼还在不停地建。租金能不能覆盖建设成本?这是下一章的问题。

三、验证二:租金在涨,但建设成本在吞噬一切

高盛的第二个关键判断是:云厂商利润率改善,足以化解 capex 焦虑。翻译成算力地产的语言:租金回报率在改善吗?能覆盖融资成本吗?

3.1 租金回报率:拐点确实在发生

Google Cloud 的数据最有说服力。运营利润率从一年前的 17.8% 跃升至 32.9%——两年前还只有 9.4%,三年前(Q1 2023)刚刚实现首次盈利,仅 2.5%。运营利润 $66 亿,同比三倍增长。如果要在 AI 经济里找一个「利润拐点」的实证,这就是。

AWS 的绝对利润更大:$142 亿运营利润,利润率 37.7%。规模先行者的优势清晰可见——绝对利润是 Google Cloud 的两倍多。Jassy 在电话会上还预告了一个未来的成本红利:Trainium 自研芯片将带来「数百个基点的利润率优势」。

Alphabet 整体的运营利润率扩张了 2 个百分点至 36.1%,净利润同比增长 81%。

利润改善不是预测,是已经发生的事实。高盛在这一点上完全正确。

中金的《Token 启示录》第二篇从微观经济学角度提供了支撑:Token Factory 自建算力模式下理论毛利率可达 60%,海外头部实际已达 40-50%,国内 20-40%。Token 生产本身已经是一门正毛利的生意——利润拐点的微观基础是成立的。

腾讯从另一个角度验证了 AI 投入的回报路径:不一定要通过「卖算力」变现,广告精准度提升和游戏用户粘性增强同样是回报。腾讯 Q1 2026 利润增速连续十个季度跑赢收入增速——AI 投入已经在通过内部效率改善产生回报。

但利润率改善来自三个性质不同的源头,需要分开评估。第一是平台规模效应——更多客户上云,固定成本被摊薄——这是可持续的。第二是自研芯片替代 Nvidia 带来的成本下降——这是结构性的,但仍在早期。第三是 Token 交易量暴增——Bedrock 的 Q1 token 量超过了历史总和——这是真实的增长,但如果模型层继续打价格战,平台「过路费」的空间也会被压缩。

第三个来源的可持续性,取决于一场赛跑:Token 带来的营收增速,能不能跑赢 capex 的增速。

3.2 但建设成本在吞噬全部租金

高盛说「利润率改善足以化解 capex 焦虑」。Q1 数据讲了一个更复杂的故事。

Amazon 的自由现金流 TTM(过去 12 个月累计)从 $259 亿暴跌 95% 至 $12 亿。经营现金流 $1,485 亿,但 capex $1,473 亿——几乎一分不剩。Q1 单季 capex $432 亿,全年指引 $2,000 亿。BofA 预测 2026 全年自由现金流为负 $280 亿。Morgan Stanley 的预测稍微乐观一些,也是负 $170 亿。

Alphabet 的 capex 从去年同期的 $172 亿翻倍至 $357 亿,全年指引上调至 $1,800-1,900 亿,并且明确表示 2027 年还会「显著增加」。Pivotal Research 预测其 2026 年自由现金流将从 $733 亿骤降至约 $82 亿——降幅接近 90%。

BofA 给出了全行业的数字:五大 Hyperscaler 将把约 90% 的经营现金流投入 capex。

翻译成算力地产的语言:租金在涨,但开发商把所有租金收入都拿去买了更多的地和 GPU。现金流为负——靠融资续命。

3.3 循环「租金」的问题

这里有一个更深层的问题。上一章提到的循环性,在利润数据里同样存在。

CoreWeave 67% 的收入来自 Microsoft——而 Microsoft 也是 CoreWeave 的间接投资者。Amazon 投资 Anthropic,Anthropic 买 AWS 算力,AWS 收入增长——循环。OpenAI 追加了 $1,000 亿的 AWS 承诺,但 OpenAI 本身仍在巨额亏损。更值得警惕的是,据 Fortune 报道,OpenAI CFO Sarah Friar 曾在内部警告「公司在数据中心上的支出相对于收入轨迹过高」。消息泄露当天(4 月 28 日),Oracle 领跌 3%,Nvidia、Broadcom、AMD 跟跌——最大的「租户」自己的 CFO 都在质疑支出节奏。

循环不只发生在云厂商和模型公司之间。往上游看一层,Nvidia 的收入确定性也部分建立在同样的结构上。CoreWeave 本质上是 Nvidia 的 GPU 经销商——先借钱囤货,再把算力租出去。这个模式和中国人熟悉的茅台经销商异曲同工:经销商先打款拿货,品牌方确认销售收入,经销商承担全部库存和价格风险。Nvidia 数据中心每季超过 $500 亿的收入里,有多少是 Neocloud 们先打款囤 GPU 贡献的?建材商的收入看起来最确定,但它的确定性部分来自经销商的信贷扩张。

那么,真正的终端用户付费——非循环的、来自企业和消费者的真实需求——有多大规模?ChatGPT 约有 5,000 万付费用户,Anthropic 的 ARR $300 亿但大部分是 API 收入(最终回流为云厂商的算力消费)。真正的「非循环」终端收入可能只有 $200-300 亿 / 年。

对比 $8,000 亿的年度 capex——缺口超过 20 倍。

部分租客的租金来自房东的投资款。 在地产周期里,这是最危险的信号之一。

3.4 Oracle 的另一面

同一个 Oracle,在上一章是 capex→revenue T+2 转化的最强验证。在这一章,它的另一面显现出来。

$500 亿 capex 加上 $450-500 亿融资,前文提到的 CDS 水平是 2009 年以来最高。资产负债表的杠杆率在所有云厂商中最突出。2026 年 2 月,Oracle 一次性发行了 $300 亿的投资级债券和强制转换优先股,认购倍数远超预期——市场目前还愿意给它融资。

但 Ellison 卖掉 Ampere、放弃自研芯片的决定,意味着 Oracle 的算力成本完全取决于 Nvidia 的定价。如果 GPU 价格不降、需求拐头,Oracle 同时面临成本刚性和收入下滑的双重压力——没有自研芯片做缓冲,也没有像 AWS/Google 那样的遗留业务兜底。

CoreWeave 的处境更极端:$248 亿债务,亏损翻倍,单一客户集中。它本质上就是 Nvidia 的 GPU 经销商——先囤货再出租,赌的是利用率不降。如果把 CoreWeave 放进算力地产的框架,它是这个周期里的恒大——只不过三年后 GPU 比烂尾楼贬值更快。

3.5 转折的判断

高盛的「利润拐点」是事实,但「利润拐点 = capex 焦虑化解」是推论。Q1 数据不支持这个推论——至少目前还不支持。

利润率在改善,但 capex 增速更快。利润改善的全部成果都被再投资吞掉了。两条曲线——租金增速 vs 建设成本增速——谁先到顶,是这个周期的核心变量。

而且 GPU 只有 3 到 5 年的折旧窗口。2025 到 2026 年投入的 GPU,必须在 2028 到 2029 年之前产生足够收入。如果高盛说的利润拐点在 12 个月内兑现,信贷扩张可以被经营利润接力。如果没有,2028 年左右,资产负债表上可能开始出现减值。

高盛说的利润拐点是事实。但利润拐点 ≠ capex 焦虑化解——利润在追赶 capex,按当前速度,追不上。

五大 Hyperscaler 把 90% 的经营现金流投入 capex,利润改善的全部成果都被再建设吞掉了。除非营收增速在未来四个季度出现非线性加速(Agent 大规模企业渗透),否则 2028 年的 GPU 减值窗口会先到。

四、压力测试:历史的镜子与华尔街的分歧

每一轮基建周期,市场都会在同一个问题上争论:这次建设的速度,有没有超过需求追上来的速度?历史上有三次可供参照的「基建地产」周期。

4.1 三次周期的量化对比

AI 的 capex/revenue 缺口是三次基建周期中最大的,折旧速度也是最快的。容错窗口最小。

Wells Fargo 的最新测算把这个比较推得更远:Q1 2026 AI capex $1,740 亿,驱动了 Q1 GDP 增长的 42%,占美国 GDP 的 2.4%。预计到 Q4 2026 将达到 3%——超过互联网泡沫 1999-2000 年的峰值,也超过 1850 年代的铁路投资高峰。 这意味着 AI 基建强度正在创下美国经济史上的纪录。

4.2 为什么这次「可能」不同

把 AI 基建简单等同于电信泡沫是懒惰的分析。核心 Hyperscaler 和当年的电信运营商之间有结构性差异。

资金来源不同。 1990 年代末的电信公司主要靠资本市场债务融资——Global Crossing、Level 3 的杠杆率极高。今天的 Hyperscaler 主要靠自有经营现金流,净杠杆率仍在 0.9x 左右(JPMorgan 口径),远低于投资级债券平均的 2.6x。

遗留业务提供安全垫。 AWS 背后有 Amazon 电商,Google Cloud 背后有搜索广告,Azure 背后有 Office 365。即使 AI 投资回报不及预期,母公司不会像 WorldCom 那样倒掉。

审计环境更严格。 电信泡沫时期存在大规模的财务造假(WorldCom 虚增了 $110 亿资产),人为放大了需求预期。今天的监管和审计标准要严格得多。

但边缘玩家的风险是真实的。CoreWeave:$248 亿债务、亏损翻倍、67% 收入集中在单一客户。Oracle:CDS 升至 2009 年以来最高水平。这两家的资产负债表结构,更像当年的 Level 3 和 Global Crossing,而不是 AT&T。

7gc&co 的研究总结了这种分化:对 Hyperscaler capex 的担忧「更多来自耸人听闻,而非导致互联网泡沫破裂的历史性因素」——但「警告信号已在边缘出现」。

4.3 历史的真正教训

电信泡沫的结局不是「基建没用」——光缆最终被 Web 2.0 消化了。从 1999 年铺光缆算起,需求用了 15 年才追上供给。

但「长期有用」和「投资者赚钱」不是一回事。铺光缆的公司破产了,用光缆的公司(Google、Netflix)赚了钱。 建设者承担了全部风险,使用者收割了价值。

每一代人都有自己需要建设的东西。铁路、电网、光缆、数据中心——基础设施永远需要有人先建。问题从来不是「该不该建」,而是「建设的节奏和融资结构能不能让建设者活到收租的那一天」。

算力地产可能重演同样的错配。GPU 折旧窗口只有 3-5 年,比光缆的 15-20 年短得多——如果需求追上来的速度不够快,建设者撑不到「长期有用」的那一天。

4.4 华尔街怎么看

需求加速、技术真实、变现已开始——这些没有分歧。分歧在于规模和节奏。

Wells Fargo 给出了最极端的多头姿态——分析师 Ohsung Kwon 直接用了「euphoric bubble」来定义 AI capex 周期,但结论是建议投资者买入。「承认是泡沫但建议别下车」——这可能是当前市场共识最精准的缩影。

Howard Marks 站在另一端:循环收入加上 vendor financing,有电信泡沫的既视感。摩根士丹利信用团队也用了「bubble」一词,但加了限定:「不是 2026 年的风险,是 2026 年该保持警惕的事。」开篇提到的安联「囚徒困境」在这里显现:没有人敢先减速,因为停下来意味着把市场份额拱手让给对手。

高盛自己 2025 年底的研究显示了一个更微妙的信号:投资者正在从债务驱动的 AI 基建股(如 Oracle、CoreWeave)轮动到 capex→revenue 转化清晰的平台股(如 Google、Amazon)。市场不是不信 AI,而是在选择「谁的模式更健康」。Sequoia 的「$600B Question」框架用 2026 年 $8,000 亿 capex 重算,缺口可能更大;MIT 2025 年的研究发现 95% 的组织从 GenAI 投资中回报为零。

一级市场和二级市场看的是不同的东西。

二级市场问「股价能不能涨」——看利润率催化、EPS 增长。一级市场问「钱能不能回来」——看单位经济学、终端付费意愿。高盛的报告是前者的逻辑——它判断的是估值催化剂,不是底层投资回报。

AI 不是电信泡沫的简单复刻——核心 Hyperscaler 有遗留业务兜底,杠杆率远低于当年的电信运营商,不会倒。

但边缘玩家的风险是真实的、当下的。 CoreWeave($248 亿债务、单一客户集中)和 Oracle(CDS 2009 年以来最高)的资产负债表结构更像当年的 Level 3 / Global Crossing。如果这个周期要出事,会先在它们身上出事——然后传导到市场情绪。

4.5 两个没人讨论的盲区

华尔街的多空双方争的都是「capex 能不能赚回来」。但有两个更深层的结构性问题,几乎没有研报触及。

价值链何时翻转? 当前 88% 的毛利在 Nvidia,应用层几乎不赚钱。每轮平台周期最终都会翻转——PC 时代 Intel 赚钱,移动时代应用层赚钱。AI 的翻转何时发生?可观测的信号是:AI-native 应用公司(不是模型公司)出现正向单位经济学。在那之前,高盛说的「利润拐点」只是价值链中间一层的故事,不是整个生态的故事。

Token 定价权能持续多久? 批发价在降,零售端在提价,利润空间打开——这是当前剪刀差成立的基础。但 Gemini Flash 已把价格压到 $0.10/ 百万 token,中国批发价只有美国 1/10。如果模型层竞争最终迫使零售端也降价,剪刀差就会反转。营收增速能不能持续跑赢 capex 增速,是整个周期的核心变量。

五、算力地产的两个结局

高盛的判断在方向上是对的:AI 正在从建设期进入收租期,利润拐点确实在云厂商层出现了——Google Cloud 利润率两年内从 9.4% 到 32.9%,这不是预测,是事实。Q1 财报和中国侧的 Token 数据共同验证了需求加速。Agent 的 8% 渗透率临界点为 Token 量爆发提供了微观基础。

但通篇看下来,有一个判断比高盛的所有论点都更底层:AI 基建经济运行在一个「算力地产」模式上——先借钱建楼,再招租收租,赌的是租金收入能在 GPU 折旧之前覆盖建设成本。 这个模式有两个结局,中间没有太多灰色地带:

结局一:营收增速跑赢 capex 增速。 企业端 Token 消费变成刚性支出(像 Office license 一样),入住率继续攀升,零售定价权持续,循环收入占比下降——经营利润开始接力信贷扩张。云厂商从「烧钱建楼」过渡到「稳定收租」。GPU 折旧被营收覆盖,资产负债表修复。高盛赢。

结局二:capex 增速持续跑赢营收增速。 Token 定价权在批发端的价格战中被侵蚀,传导到零售端。循环收入占比居高不下——AI 公司互相买单的比例不降。经营现金流持续被 capex 吞噬,开发商必须不断融资续命。一旦融资环境收紧——利率上行、信用市场关闭、或者一个边缘玩家的债务违约引发信心坍塌——音乐停止。2028 到 2029 年,2025-2026 年投入的 GPU 开始减值,资产负债表上出现大规模 write-down。铺光缆的故事重演。

我们的判断:结局一最终会到来,但不会在高盛预测的 3-12 个月内到来。 更可能的时间框架是 2-3 年。理由是:需求侧的加速是真实的(Agent 乘数效应 + 企业端嵌入 + 终端定价权正在形成),但 capex 的规模和循环收入的占比决定了利润追上建设成本需要更长的时间。在这个窗口期内,核心 Hyperscaler(AWS、Google、Microsoft)会活下来——它们有遗留业务的现金流兜底。但边缘玩家会经历洗牌。投资者需要区分两个问题:「AI 会不会赢」(会)和「谁能活到那一天」(不是所有人)。

开篇说过,GPU 三年折旧,比土地残酷得多。 这是整个「算力地产」模式最根本的风险——土地可以等,GPU 不能等。开发商的时间窗口不是由市场情绪决定的,而是由会计准则决定的。

需要观察的四个信号

- 自由现金流何时转正。 Amazon TTM 自由现金流已经从 $259 亿跌至 $12 亿。如果 Alphabet 也跟着转负,意味着即使是最有实力的开发商,经营利润也无法覆盖建设投入——续建完全依赖融资。关注 2026 年下半年的两份财报。

- 边缘玩家的融资能力。 CoreWeave($248 亿债务、单一客户集中)和 Oracle(CDS 125bps)是这个周期的金丝雀。一旦它们无法以合理成本再融资,市场会重新审视整个 AI capex 叙事。关注 CoreWeave 的下一轮债务发行定价,以及 Oracle 的 CDS 走势。

- 循环收入的比例。 目前没有公司单独披露「AI 收入中有多少来自其他 AI 公司」。但可以用代理变量观测:如果 AWS 收入增速和 Anthropic 的融资节奏高度同步,循环没有打破。真正的验证是:非 AI 公司的企业 IT 预算中,AI 支出占比是否在上升。

- GPU 利用率。 云厂商没有公开披露 GPU 利用率数据,但 Token 处理量是最接近的代理指标。如果 Token 量增速开始放缓而 capex 仍在加速——空置率在上升——就是建设过剩的信号。

六、写在最后

Oracle Q4 FY2026 财报将在 6 月 16 日发布。 按照 T+2 转化逻辑,CY25 Q4 的 capex 跳涨应该在这份财报里开始兑现。这是本文所有论点的下一个实时验证点。

每一代人都要建自己的基础设施。

铁路、电网、光缆、数据中心——问题从来不是该不该建,而是建设者能不能活到收租的那一天。

高盛赌的是能,但 GPU 的折旧时钟说:留给它们的时间不多了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。