作者:Zhou, ChainCatcher

加密人才大撤退的消息已经屡见不鲜。

曾经 All in Web3 的人,把简历改成了 AI Builder。亲历过这个行业野蛮生长的那批人,在用脚投票离场。

然而,当最多人离开的时候,李林要回来了。据悉,他近期在 Avenir 年会上透露了回归创业的意向。

一、加密江湖变了

理解了行业此刻的真实处境,才会明白李林回归意味着什么。

监管层面,整个行业拿到了一张迟到已久的合法身份证。

美国 GENIUS 法案落地,为稳定币确立了联邦监管框架;CLARITY 法案终结了 SEC 与 CFTC 长达五年的管辖权之争;SAB 121 被废除,银行终于可以合法托管加密资产。

机构层面,加密公司直接接入央行体系,权力结构在悄悄重组。

Kraken 拿到了美联储主账户,加密原生机构第一次获得与摩根大通平等的清算地位;Circle、Bitgo 在纽交所上市;贝莱德、摩根大通全面入场,推出代币化资产与合规衍生品;纽交所母公司 ICE 投资 OKX,徐明星正式进入华尔街阵营。

资产层面,链上原油合约的单日爆仓规模一度超过比特币——传统大宗商品的价格波动开始直接影响链上生态,两个世界的风险已经互联互通。

RWA.xyz 数据显示,除稳定币外,代币化现实世界资产的链上价值已超过 250 亿美元,比一年前的约 64 亿美元增长了近四倍;稳定币市值在整体加密市值下跌的背景下,逆势从 2050 亿美元攀升至 3100 亿美元。

供给层面,比特币的故事从生产逻辑切换成了存量博弈。目前第 2000 万枚比特币已挖出,仅剩约 100 万枚待挖,挖矿经济接近尾声。定价权从矿工手中,悄悄转移到以贝莱德为代表的机构持有者。

人才层面,几乎所有层级的薪酬和代币奖励都在下行,连最坚定的信徒都在动摇。

Multicoin Capital 联合创始人 Kyle Samani 宣布退出日常管理,转向 AI 与生命科学;他秒删的那条推文写道,加密货币本质上没有很多人期望的那么有趣,区块链主要还是资产账本。

Aevo 原联合创始人 Ken Chan 直言把人生八年浪费在了加密上;a16z Crypto 合伙人 Arianna Simpson 离职后,新基金的投资范围已不再局限于 Web3。

把这几个层面放在一起看,会感受到一种结构性的撕裂。

行业的外部环境从未如此成熟——合规落地、机构入场、资产上链,这些都是传统金融的语言,另一套游戏规则正在接管这个行业。

与此同时,最懂这个行业的人却在加速离开。

这套新规则,让一些人失去了熟悉的战场;让另一些人发现,行业走向的终点并非当初相信的那个方向;也让更多人干脆把目光投向了 AI 这片更大的蓝海。

在这样的背景之下,李林的回归就不是普通的创业宣告,而是一个信号。

二、李林可以不回来吗?

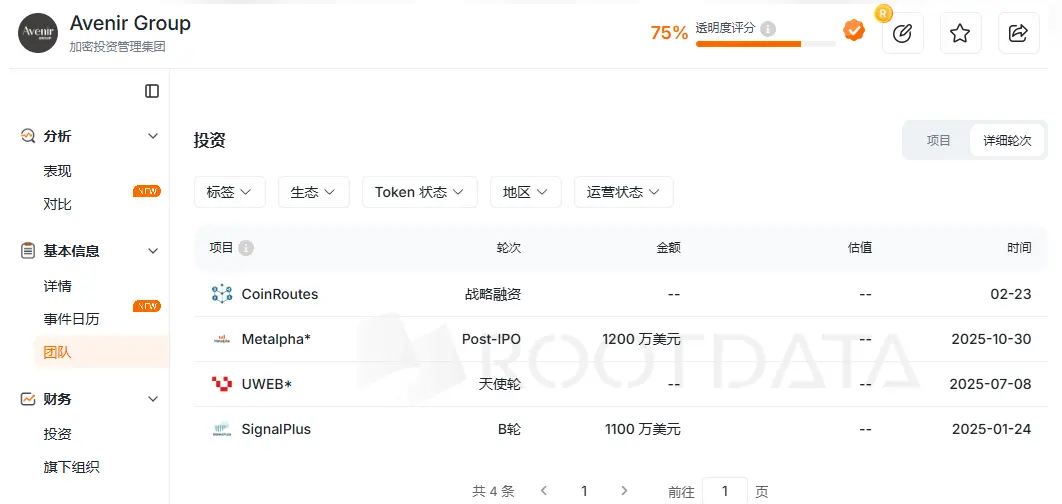

卖掉火币之后,李林创办了 Avenir Group,根据 RootData 资料显示,这是一家机构家族办公室和投资管理集团,旗下通过四个品牌运营,分别覆盖加密资产管理与交易策略、全球多资产投资、人工智能与未来技术,以及家族慈善业务。

截至 2025 年底,Avenir Group 所持有的 BlackRock IBIT 数量为 18,287,323 股,已连续七个季度维持亚洲最大比特币 ETF 机构持有人地位。

不过,其比特币 ETF 的持仓市值从最高峰的 11.89 亿美元,如今估算下来(当前 IBIT 价格约 39.71 美元)已跌近 40% 至约 7.26 亿美元。

2025 年至今,Avenir Group 共出手 4 次,分别投资了期权交易平台SignalPlus、Web3 商学教育机构 UWEB、加密货币的财富管理公司 Metalpha 和加密 SaaS 交易技术提供商 CoinRoutes。

从投资标的来看,Avenir 主要围绕机构交易基础设施和合规服务展开,但四笔投资的体量和频率,也折射出一个家办的天然局限:它可以做配置,可以做孵化,却很难真正下场 build。

从投资标的来看,Avenir 主要围绕机构交易基础设施和合规服务展开,但四笔投资的体量和频率,也折射出一个家办的天然局限:它可以做配置,可以做孵化,却很难真正下场 build。

Avenir 也曾尝试突破这道边界。去年中,彭博社报道,李林联合沈波、肖风、蔡文胜等亚洲早期以太坊支持者,拟筹建一支规模达 10 亿美元的数字资产信托基金,计划收购一家纳斯达克上市壳公司作为结构载体,资金已到位约 7 亿美元,其中 Avenir 出资 2 亿美元,红杉中国等亚洲机构跟进约 5 亿美元。这是亚洲投资者主导的规模最大的 DAT 计划。

然而 1011 事件之后市场行情急转直下,大量 DAT 公司股价大幅下跌,该计划最终搁浅,筹集的资金悉数退回,至今未有重启的消息。

这次折戟说明,光靠资本推动,并不足以在这个行业完成真正意义上的创造。数据显示,香港家族办公室数量已增至 3384 个,同类竞争者在加速涌入,Avenir 在资产配置上的先发优势正在被稀释。

或许正是在这个时候,李林决定重新下场。

三、这次有什么不一样?

判断一个行业的真实景气度,有时候不需要看宏观数据。

与疫情期间的中国互联网行业一样,最有信号价值的指标往往只有一个——盯人。看马化腾回不回来,看张一鸣回不回来,看刘强东回不回来。

当曾经离场或蛰伏的人选择重新押注,他们用行动投出的那一票,比任何研究报告都更诚实。

因为真正的企业家,不会在一个没有未来的行业里押注自己的后半生声誉。

加密行业同理。

原火币 CFO Chris Lee 发文谈到,以前李林创业是为了生活,是一个创富的机会;现在他创业是为了理想,自己掏钱,以破釜沉舟的心态去尝试,为行业解决难点,而非复制一个旧火币的模式。

动机变了,决策函数也就变了。

新的加密江湖已经不同于当年,旧规则或许可以靠信息差和监管套利,新规则之下更看重合规能力、机构对接和真实产品力。

Chris Lee 所提到的"合规机构交易所",恰好卡在这个规则切换的节点上。Kraken 对接上了美联储账户、纳斯达克母公司 ICE 投资 OKX,整个行业都在等一个真正打通合规与机构的入口。

李林在位期间的火币,产品体验在同期交易所里是公认做得比较好的——UI、交易深度、用户服务,都走在行业前列。

某种意义上说,他的资源和人脉也确实匹配"合规机构交易所"这个方向——懂监管博弈、懂亚洲机构语言、懂传统金融与加密的对接逻辑。

不过,现在的竞争格局已经不是 201X 年。Coinbase 有合规护城河,Binance 有流量垄断,OSL、HashKey 在香港已经先行布局。后来者要切入,需要找到真正差异化的定位。

此外,执行团队也是关键变量。李林过去更多扮演资本决策者的角色,日常运营主要交由职业经理人团队负责,狼性或许不够。当然也有人直指他的江湖气重、重情义,因此导致用人眼光存疑,落地执行时容易出问题。

创业不同于投资,最终还是需要创始人的意志驱动。

这一次李林选择亲自站在一线,创始人精神的回归,或许正是这次下场最关键的变量之一。

结语

加密行业从不缺造富的故事,缺的是真正打开边界的人。

火币已经是历史,那个章节不需要续写。

事实上,我们根本不再需要一个更大的交易所、更复杂的金融产品,我们更希望行业出现更多的李林们,能去推动那些真正能为行业打开边界的创新——而不仅是为自己再写一段商业传奇。

这个行业等这样的人,等了很久了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。