Author | @sui414, @0xallyzach, @cosmo_jiang

Compiled by | @kokii_eth

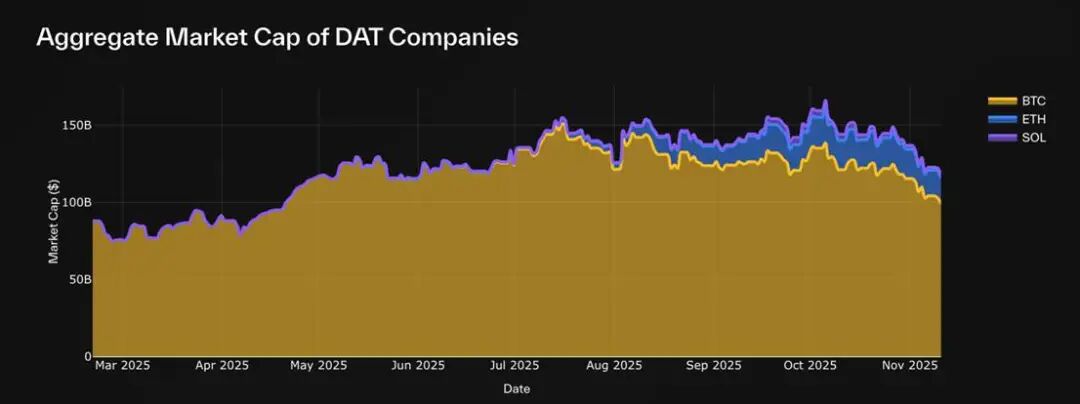

The year 2025 marks the arrival of DAT Summer, as DATs such as Bitmine (BMNR), Sharplink (SBET), and Solana Company (HSDT) enter the mainstream, leading to rapid expansion in this field. Currently, the total market capitalization of the 30 BTC, ETH, and SOL DATs we track has reached $117 billion. However, following market shocks, the initial hype has begun to cool.

Despite ongoing market noise, most investors still evaluate DATs solely through the narrow lens of mNAV (Market Cap/Net Asset Value ratio), failing to understand the intrinsic mechanisms of their core value, treasury strategies, or issuance discipline.

To address this, we have compiled this report referencing the DAT Data Dashboard built by our partner Pantera, aiming to foster discussion, clarify misunderstandings, and establish a more rigorous framework for DAT evaluation.

- Pareto Distribution Pattern: The DAT industry exhibits a power-law distribution, with leading projects in each category capturing the vast majority of market share, while long-tail projects struggle to survive. Despite the presence of bubbles, DATs based on real assets and differentiated treasury strategies still represent significant financial innovation.

- Value and Sentiment Divergence: mNAV often obscures long-term value drivers. Our growth-driven decomposition model separates fundamental compounding growth from market sentiment. Data shows that companies like BMNR and HSDT continue to see per-share value growth, while the decline in most DAT stock prices is primarily due to sentiment contraction, not fundamental deterioration.

- Fragile Flywheel Effect: DATs rely on a reflexive capital cycle—issuing stock to grow the treasury when at a premium, and defending per-share value when at a discount. This is particularly challenging in a declining market. Companies like Bitmine manage prudently, while some aggressive issuances by other firms lead to dilution, harming long-term sustainability.

- Dual Evaluation Framework: A complete assessment must focus on 1. Fundamental value growth independent of sentiment; 2. Issuance and treasury management—whether management responds responsibly to market conditions. Together, these determine whether DATs are creating or eroding value.

- Data Infrastructure Gap: The industry urgently needs structured comparable data, including establishing disclosure standards, enhancing transparency, and optimizing operational practices. Greater data transparency will drive industry maturity and safeguard investors' right to know.

0. What are Digital Asset Treasuries (DATs)?

Digital Asset Treasuries (DATs) are one of the most intriguing financial experiments in today's public markets. They are publicly listed companies with a balance sheet primarily composed of digital assets, allowing investors to gain indirect exposure to risks associated with BTC, ETH, SOL, and other digital assets through the stock market. This means investors can trade in a regulated environment through traditional brokerage accounts, avoiding the complexities of on-chain platforms.

Unlike ETFs or trusts, DATs are operational companies rather than passive investment tools. They can directly hold, trade, or even stake digital assets, issue new shares, or raise funds, forming actively managed treasury tools whose value is linked to both the underlying digital assets and the company's capital management strategy.

A typical DAT starts as a small publicly listed company or a newly listed vehicle (SPAC) holding digital assets, with its Net Asset Value (NAV) reflecting the total fair value of its holdings, while Market Cap (MCAP) represents the stock market's pricing of the same asset exposure—often trading at a premium or discount due to market sentiment, liquidity, and management confidence.

Some DATs, like BTC's Strategy, have a business model centered on using equity financing to continuously increase target asset holdings. Other DATs explore staking yields, derivative exposures, or diversified portfolios, layering returns on top of price exposure.

For investors, DATs serve as a bridge between traditional finance and on-chain assets:

- For retail and institutional investors, DATs provide regulatory clarity, broker accessibility, and compliance compatibility, allowing them to gain exposure to digital assets through familiar channels.

- For the crypto ecosystem, DATs create new channels for capital inflow, increasing the liquidity scarcity of underlying assets, supporting staking infrastructure, and deepening secondary market liquidity.

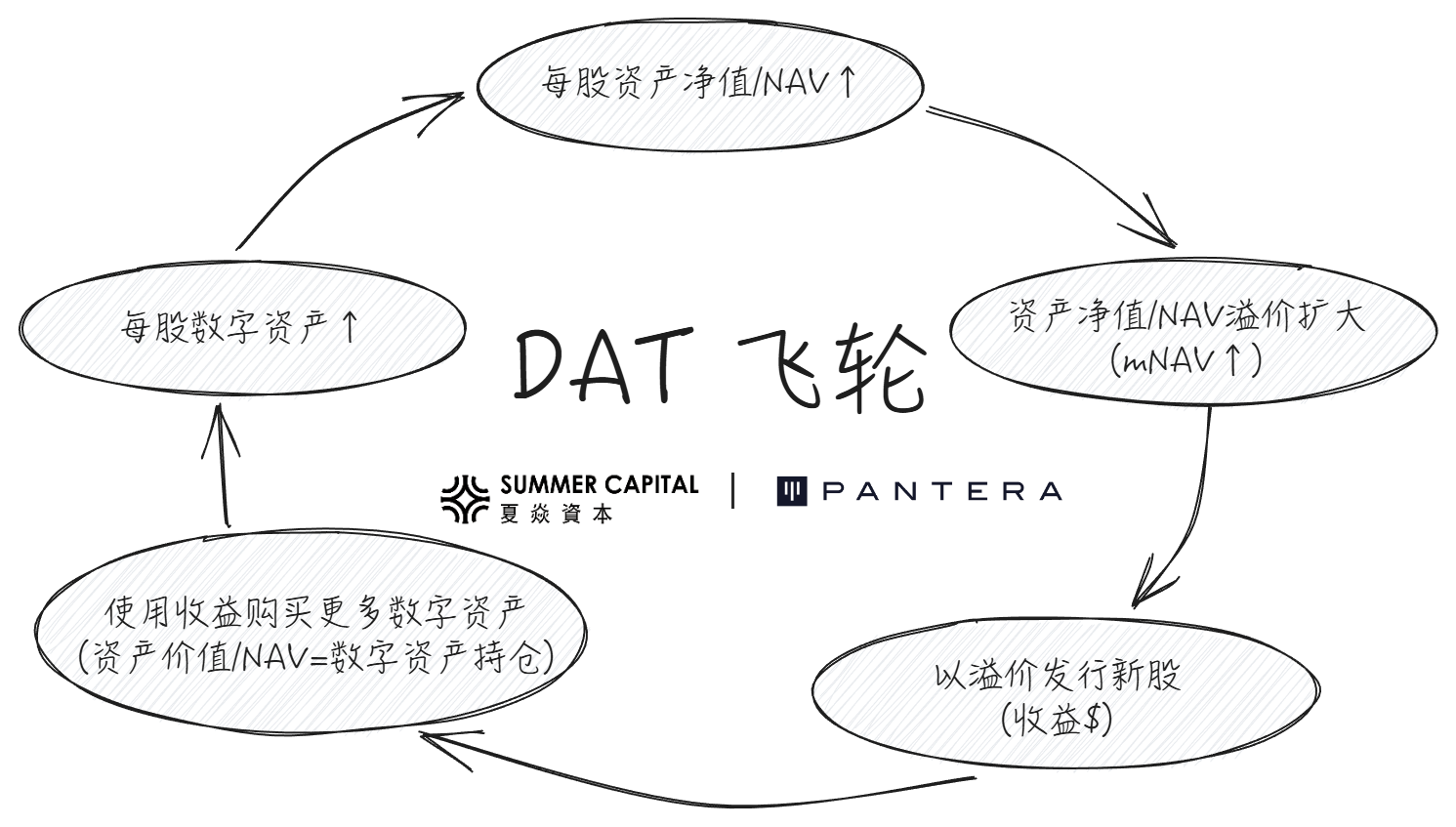

Many companies and institutions participate in DAT issuance through PIPE (Private Investment in Public Equity), with their investment logic based on the "Positive Flywheel" illustrated below:

However, there are many doubts about DATs in the market:

However, there are many doubts about DATs in the market:

- This positive flywheel can easily be seen as an eternal bull market engine, but what happens when both mNAV and the prices of underlying digital assets decline?

- PIPE investors often acquire shares at prices set before the DAT announcement (usually lower than retail), which is frequently questioned as insider trading or harvesting retail investors.

- Trading above NAV is seen as problematic because retail investors are forced to pay a high premium; trading below NAV is also viewed as problematic because it requires selling assets to repurchase shares.

This article will analyze these doubts through data, clarify misunderstandings, explain the true meanings of various indicators, and share the methodology for DAT evaluation.

1. Core Indicator Analysis: mNAV and Its Limitations

Since March 2025, the total market capitalization of the 30 DATs we track has risen from $88 billion (primarily due to Strategy/MSTR at the time) to approximately $117 billion, covering the three major digital assets BTC, ETH, and SOL. However, market discussions still overly focus on the single indicator of mNAV, neglecting its true meaning and other important indicators.

The essence of DATs is publicly traded stocks, and evaluation must focus on two key elements:

The essence of DATs is publicly traded stocks, and evaluation must focus on two key elements:

- Company Value (NAV/Net Asset Value): Reflects the true value of the company. For DATs, this refers to the total liquid assets held on the balance sheet—including digital assets and unallocated cash equivalents. The core value drivers of the company are not traditional operating profits but the holding and growth of digital assets.

- Market Value (MCAP/Market Cap): The market's assessment of the company's value, calculated by multiplying the stock price by the total number of outstanding shares.

Net Asset Value (NAV)

NAV simply measures the total value held by the company:

NAV reflects the fundamental value of the assets held, but its specific composition varies by company. Some companies hold cash reserves, short-term government bonds, or other equities, while others hold convertible bonds or warrants, making NAV difficult to standardize. Existing data dashboards often use simplified formulas, with some extending to include debt and convertible instruments.

NAV reflects the fundamental value of the assets held, but its specific composition varies by company. Some companies hold cash reserves, short-term government bonds, or other equities, while others hold convertible bonds or warrants, making NAV difficult to standardize. Existing data dashboards often use simplified formulas, with some extending to include debt and convertible instruments.

Multiple NAV (mNAV)

While NAV reflects the company's underlying assets, it does not capture the market's assessment of these assets. This is where Market Cap comes in: the real-time assessment of the company's value by the market.

Market Cap and NAV relationship provides the most closely watched metric in the DAT space: mNAV (NAV Multiple)

mNAV represents how much the market is willing to pay for each dollar of net asset value:

mNAV represents how much the market is willing to pay for each dollar of net asset value:

- mNAV > 1 → Indicates that the market is optimistic about the company's prospects or believes the company has growth potential. The market values the company higher than the assets on its balance sheet, often considering expected future per-share token growth.

- mNAV = 1 → Reflects a skeptical market attitude. Investors may be concerned about equity dilution, question management's discipline, or believe the company's digital asset exposure has not effectively translated into shareholder value.

Essentially, mNAV is an emotional multiplier built on fundamentals, revealing the market's belief in the DAT's ability to accumulate digital asset holdings.

As of today, in the BTC DAT category, Strategy (MSTR), GME, and MARA are all close to 1.0 following recent market adjustments. However, most other BTC DATs have mNAVs below 1.0, with EMPD being the lowest at around 0.5.

Newly emerged DATs like DJT, USBC currently have mNAVs around 2-3, reflecting the speculative nature of early DATs. A few exceptions include CLSK at about 4 and CORZ close to 7, both AI data center companies (formerly BTC miners), indicating that despite overall market normalization, specific narratives or structural factors are still driving premiums.

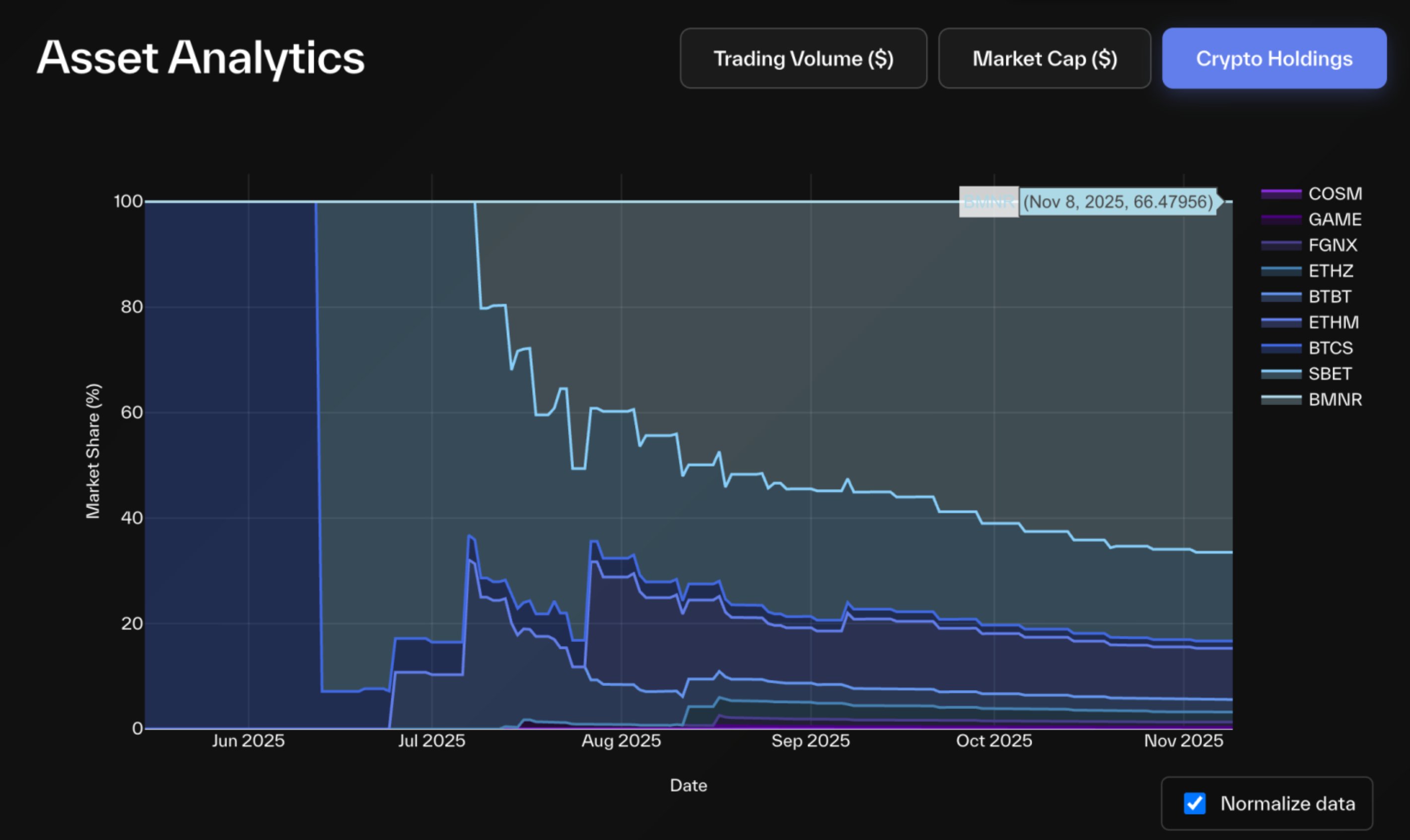

The ETH DAT market is similar: BMNR, SBET, GAME trade around 1 times mNAV, reflecting fair value pricing; BTBT, COSM have higher multiples because these companies possess profitable business lines beyond just digital asset holdings, which the market may not view as pure DAT evaluations.

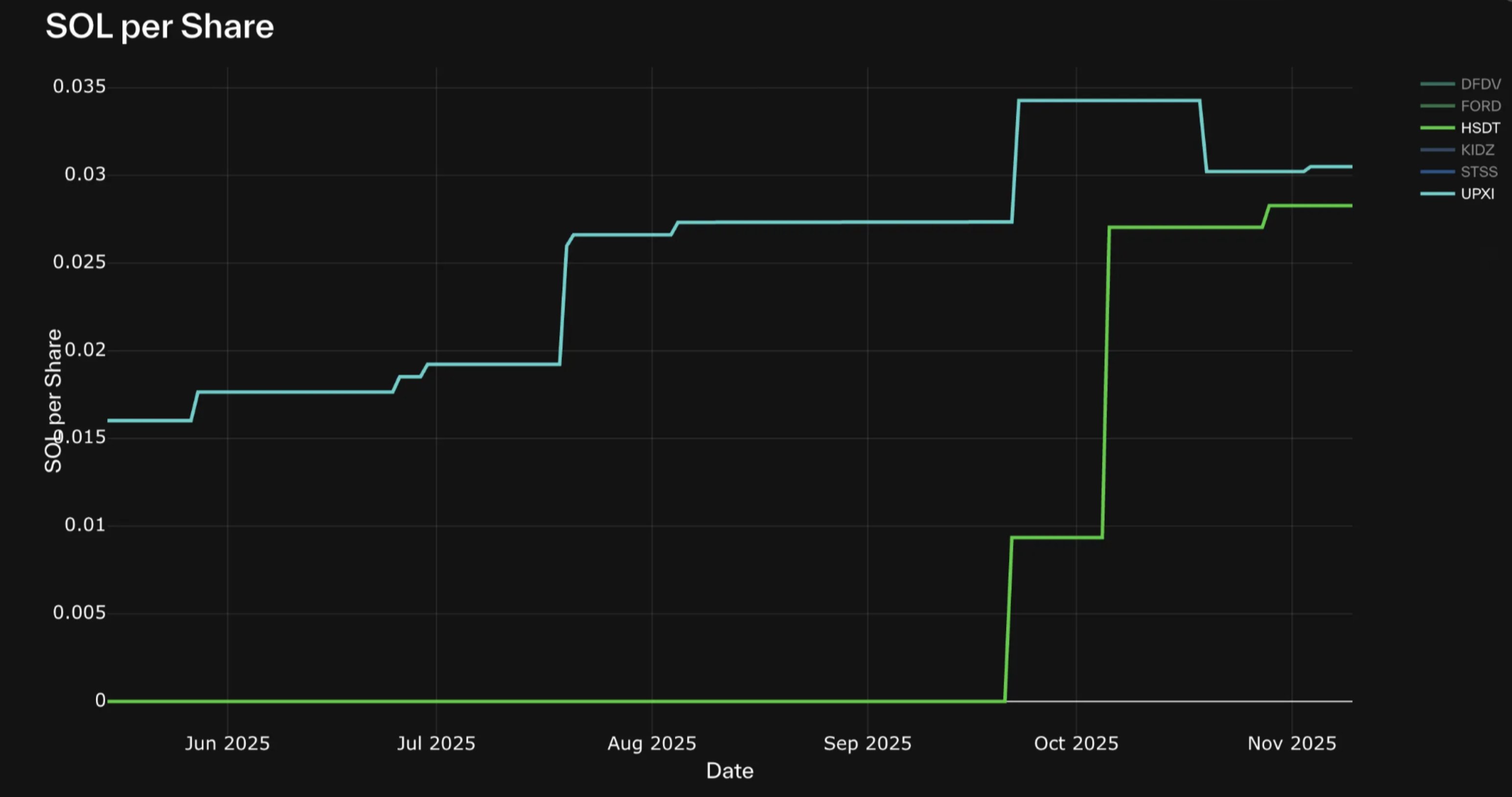

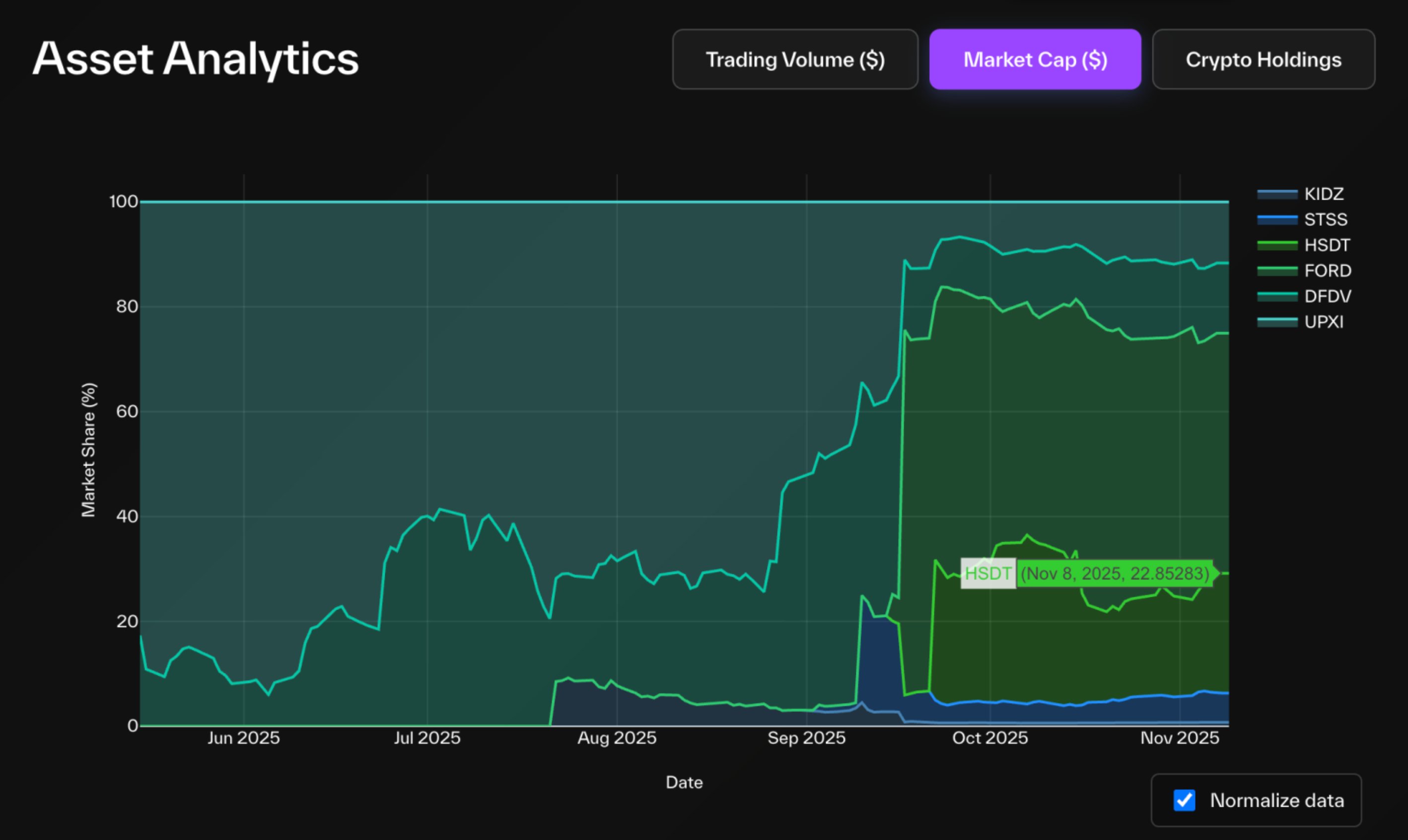

In the Solana DATs with PIPE shares registered, only HSDT trades at a slight premium of 1.12 times (as of November 12, 2025), while the rest are slightly below 1, indicating that market trends are largely consistent with fundamentals, cooling from earlier cycles.

Premiums and Discounts

Premiums/discounts are essentially another presentation of mNAV, measuring the market's trust or speculative degree in the company's treasury value, expressed in relative prices rather than multiples. High premiums indicate leverage, strong sentiment, or operational excess returns, while discounts typically reflect concerns about equity dilution or weak capital discipline.

The data dashboard shows extreme premium cases of about 800% for COSM, CORZ, etc., mainly due to the market valuing based on existing core business rather than DAT attributes.

The data dashboard shows extreme premium cases of about 800% for COSM, CORZ, etc., mainly due to the market valuing based on existing core business rather than DAT attributes.

Digital Assets per Share

To assess the intrinsic growth of DATs, it is essential to track both digital asset holdings and shares outstanding simultaneously. A healthy DAT aims to achieve growth in both metrics: increasing digital asset holdings to enhance the scale of underlying assets and issuing new shares to raise funds to support growth. Although issuing new shares dilutes existing shareholders' equity, if the growth rate of assets exceeds the rate of new share issuance, this dilution can actually yield benefits.

The key derived metric digital assets per share measures how much digital asset each share effectively represents, reflecting the extent of shareholder exposure. An increase in digital assets per share indicates that the funds raised from issuance are being used for asset growth rather than offsetting equity dilution.

Among the 30 DATs tracked, few companies have been able to maintain a stable upward trend in digital assets per share. Notable exceptions include Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP, and UPXI.

Among the 30 DATs tracked, few companies have been able to maintain a stable upward trend in digital assets per share. Notable exceptions include Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP, and UPXI.

Experience shows that many DATs, even if they perform robustly in the early stages, can experience sharp equity dilution due to large-scale new share issuances. In contrast, the aforementioned companies have maintained continuous growth without significant declines, indicating a more prudent strategy in balancing capital issuance and asset accumulation.

Other Market Indicators

In addition to company-level metrics, several comparative indicators help measure the position of DATs within the broader ecosystem:

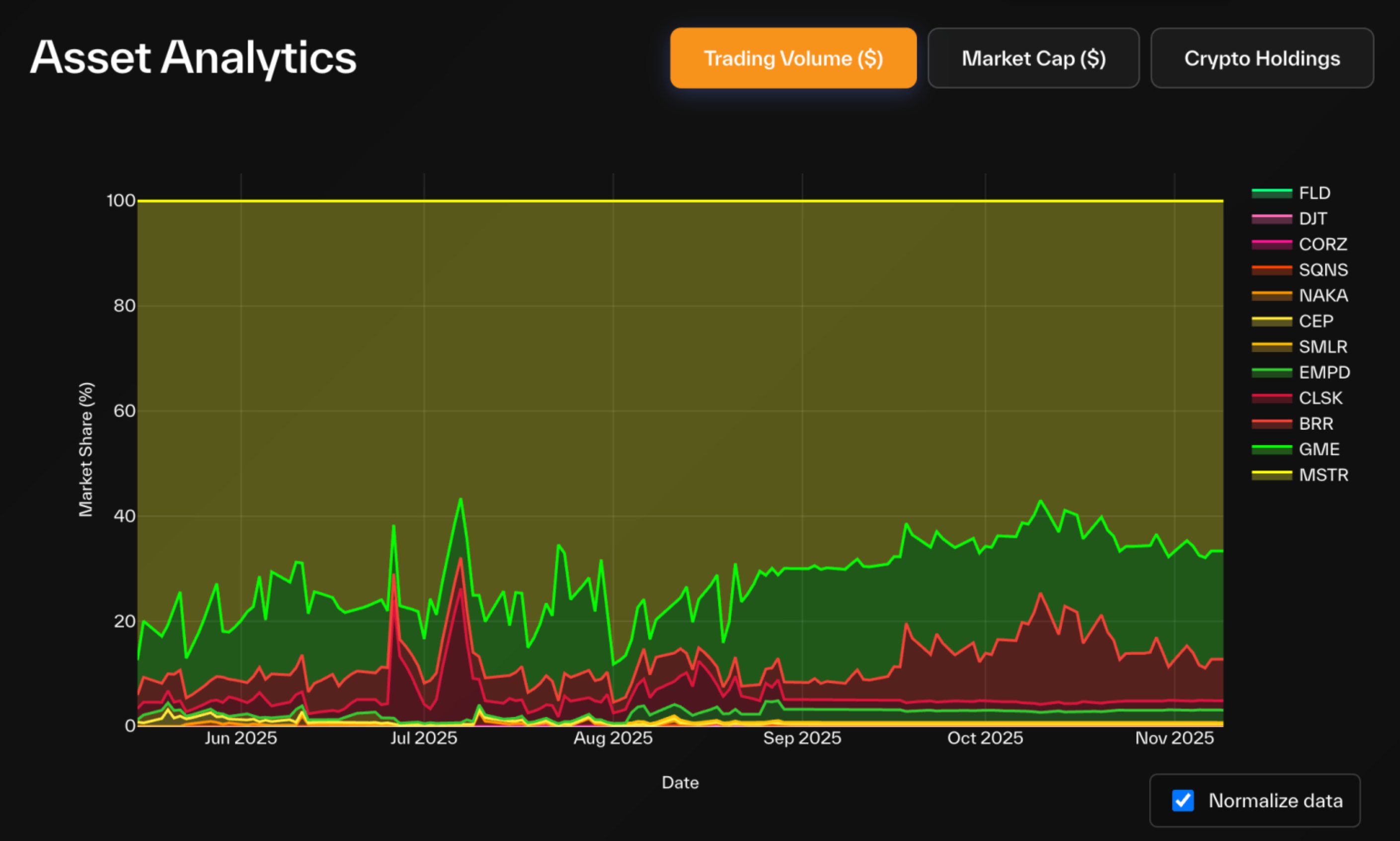

- Market Share (by NAV, Market Cap, or Trading Volume): Measures the relative dominance of different DATs across various digital assets. Since each DAT stock represents different underlying asset values, comparing raw trading volumes may be misleading; turnover rate (trading volume/market cap) more accurately measures liquidity and activity.

- Asset Supply Ratio %: The proportion of tokens held by DATs relative to the total supply, reflecting their systemic impact within the underlying ecosystem.

In BTC DAT, Strategy has a significant dominant position: holding 83.3% of the total BTC DAT holdings (accounting for 3.22% of total BTC supply), capturing 72% of the market cap in the category. GME, BRR have shown notable increases in trading volume share, reflecting heightened retail activity.

** ****In the *ETH DAT* sector, Bitmine also dominates: holding over 66% of the total ETH DAT holdings (approximately 2.9% of ETH supply), accounting for 68% of market cap and 85% of trading volume. The second-largest player, SBET, holds about 16-20% of ETH holdings and market cap, while BTBT ranks third (around 6%).

****In the *ETH DAT* sector, Bitmine also dominates: holding over 66% of the total ETH DAT holdings (approximately 2.9% of ETH supply), accounting for 68% of market cap and 85% of trading volume. The second-largest player, SBET, holds about 16-20% of ETH holdings and market cap, while BTBT ranks third (around 6%).

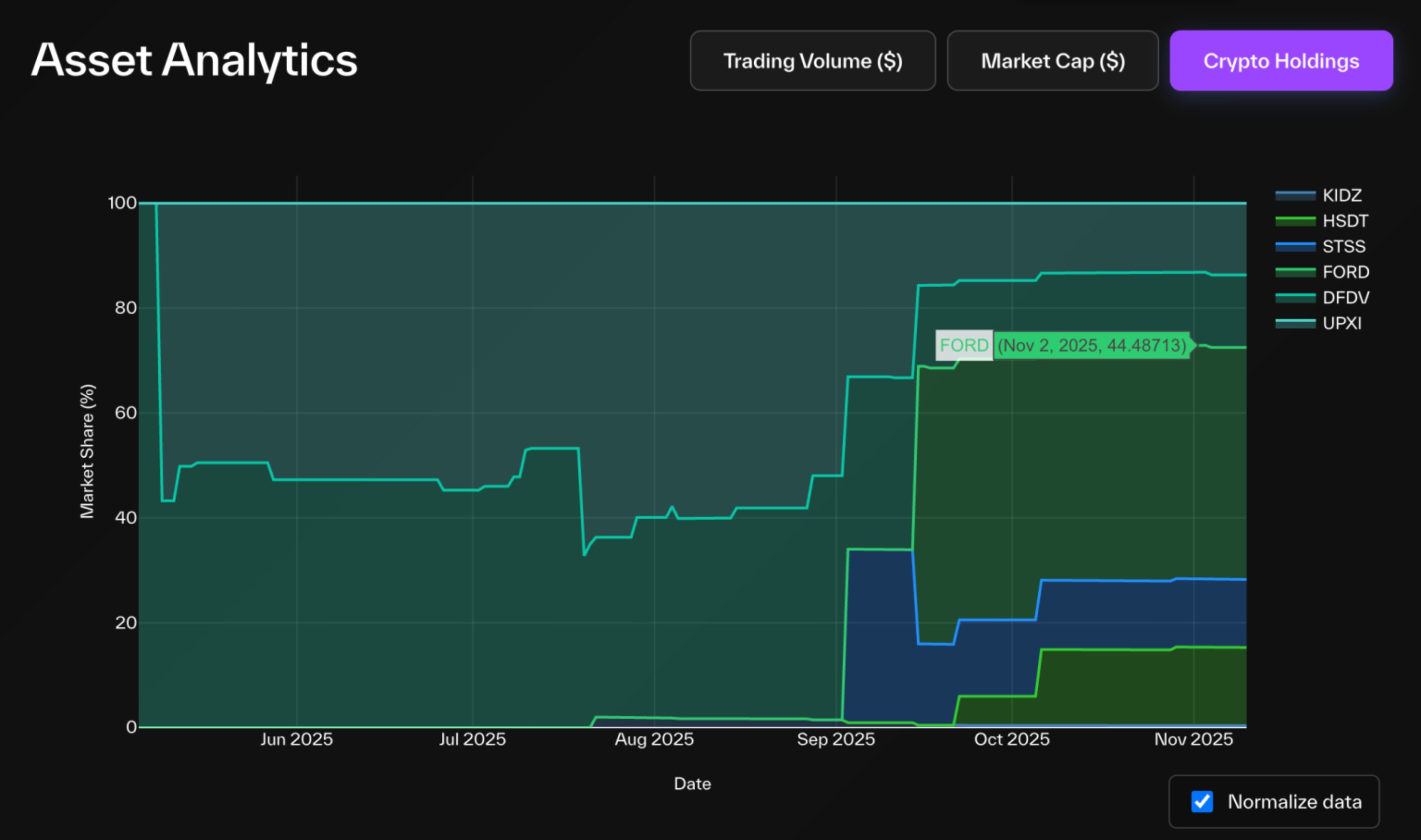

The Solana DAT market has a lower concentration: FORD leads with a market cap of 45% and SOL holdings of 44%. HSDT, DFDV, STSS, UPXI each hold about 13-14% of the holdings, but Solana Company (HSDT) leads its peers with approximately 22% market cap share.

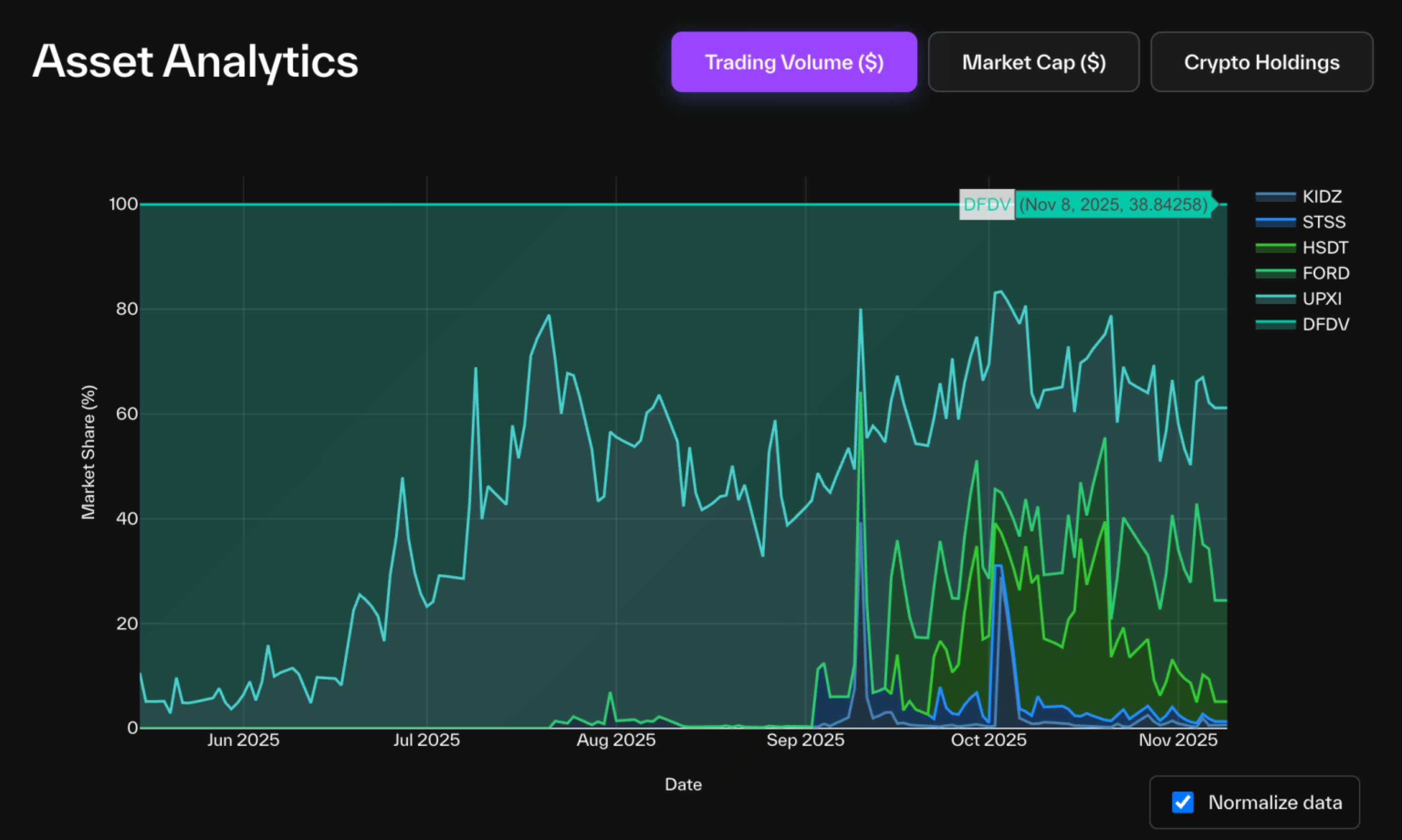

Interestingly, in terms of trading volume, the situation is reversed: DFDV and UPXI lead in activity over FORD. Historical trends indicate that the two are pioneers in the Solana DAT category, and this advantage seems to persist today, even as FORD later achieved a higher NAV; the trading momentum and market attention maintained by early entrants remain difficult to shake.

Interestingly, in terms of trading volume, the situation is reversed: DFDV and UPXI lead in activity over FORD. Historical trends indicate that the two are pioneers in the Solana DAT category, and this advantage seems to persist today, even as FORD later achieved a higher NAV; the trading momentum and market attention maintained by early entrants remain difficult to shake.

2. Limitations and Misunderstandings

Although the definitions are simple, tracking these fundamental indicators is not easy—primarily because the data from SEC filings is neither real-time nor standardized like on-chain data.

The best source for balance sheet accounting is the 10-Q form, but it is only released quarterly. Many companies use custom-designed or branded PDF files, making extraction more difficult. Even when data is reported in the same format, it is often embedded in text files that require semantic parsing. Additionally, each company reports project formats differently, which is understandable given their equity structures and financial asset differences.

The sources for holding updates can be very fragmented—some companies do not even submit filings through the SEC but disclose changes via Twitter, press releases, or media interviews.

Nevertheless, most stock market indicators (such as price and trading volume) are relatively standardized. However, shares outstanding remain difficult to track—companies are not required to report daily through filings, and many data dashboards rely on third-party APIs that obtain data from market makers or banks, often resulting in delays of several days.

One of the best practices comes from Bitmine, which reports its digital asset holdings weekly (sometimes more frequently) through 8-K filings.

When interpreting DAT data, it is essential to be aware of how these data challenges can distort the indicators:

- Holding Updates

- Low frequency (monthly/quarterly) leads to outdated NAV, pushing up mNAV or premiums.

- Some DATs hold DeFi tokens, NFTs, other stocks, or semi-liquid assets, complicating asset valuation.

- Share Updates: Failure to submit large-scale issuance or repurchase filings will affect estimated market cap, mNAV, premiums/discounts, and digital assets per share.

We have identified some common blind spots in public reporting:

- Pro-Forma Accounting: Most data dashboards rely solely on reported shares outstanding, without considering the potential exercise of previously issued warrants. In PIPE transactions for DATs, warrants are often bundled with PIPE shares, and the exercise price is typically equal to or higher than the PIPE share price. At any time after the exercise date, as long as the stock trading price exceeds that level, the warrants can be exercised—this is a reasonable action for holders. Since exercised warrants increase the number of shares outstanding but do not necessarily increase corresponding value, they have a significant dilutive effect on key indicators. Including these unexercised warrants in simulation calculations can more accurately reflect potential dilution effects and the true risk exposure of shareholders.

- Prefunded Warrants: These warrants have already received proceeds and are included in NAV, but the corresponding shares have not yet been issued. In many cases, these warrants have exercise prices close to zero, meaning that once exercised, they will increase the number of shares without generating new proceeds—resulting in a one-sided impact on equity dilution. We believe these warrants should be included in shares outstanding; otherwise, the resulting mNAV calculations will underestimate market cap while overestimating NAV, creating an imbalance.

- Pending Mergers and PIPEs: When a company announces a new PIPE, cash proceeds are typically reflected in the NAV update before the shares are officially issued through an S-3 filing. If shares are not adjusted for pro forma accounting, the denominator for per-share NAV is underestimated, artificially inflating that metric. The following diagram summarizes the main types of share issuance plans and their impact on shares outstanding.

- Debt Data and Derivative Exposure: With the exception of Artemis, very few data dashboards currently include information on debt liabilities or leverage exposure. This omission distorts NAV, especially for DATs employing structured yield or staking strategies.

Considering debt, adjusted NAV (and adjusted mNAV) should reflect the true book value. This allows for a clear comparison between pure treasury exposure DATs (like MSTR) and mixed operational DATs (like BMNR or SBET). What role does debt play in DAT management? In traditional finance, companies issue debt to finance growth while protecting shareholder ownership. The motivation is similar in the DAT space. Equity issuance means selling future earnings to new shareholders, diluting existing shareholders' equity. In contrast, debt issuance means borrowing against existing assets without causing equity dilution (if managed properly). Therefore, DATs utilize debt to expand on-chain asset scale without reducing the value of digital assets per share.

Due to these complexities, Pantera has built the DAT control panel—aimed at presenting a clearer and more in-depth overview. In addition to data cleaning and standardization, the goal is to advance the dialogue: comparing DATs with the broader stock market, not just within their own categories; and advocating for higher on-chain transparency by tracking treasury wallets, yield generation, and other on-chain activities in future versions.

3. Choosing the Right Indicators

Relying solely on mNAV cannot comprehensively reflect DATs. Below is our summary of the most valuable analytical framework for a comprehensive assessment of DAT performance.

Growth Drivers and Fundamental Pricing

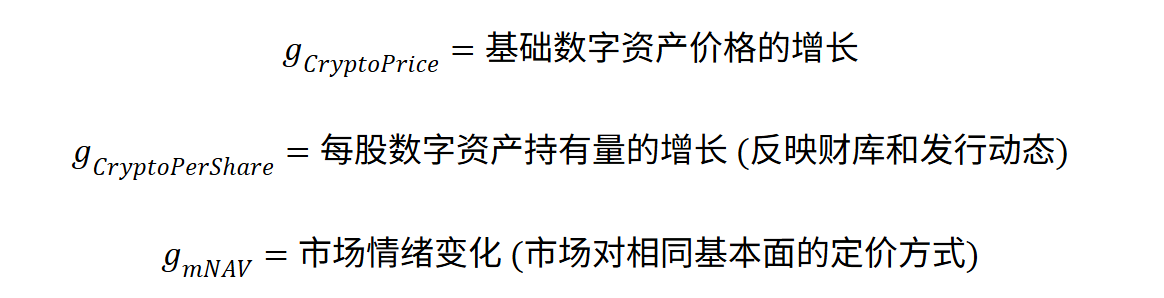

If we view the stock price of DAT companies as a product of several potential growth factors (digital assets per share growth, token price, and market sentiment), we can decompose it to see the true drivers of performance rather than pure narrative.

Formally, we can express the stock price at time t as:

where:

where:

This decomposition method allows us to isolate each factor and independently track the true drivers of price fluctuations:

- When the stock price declines, we can examine whether this is due to a cooling of market sentiment, a drop in the price of the underlying assets, or a deterioration in the company's fundamentals—conversely, which of these factors drives the stock price up.

- It also helps us see through the noise—for example, when a company's intrinsic value continues to grow while the market price declines.

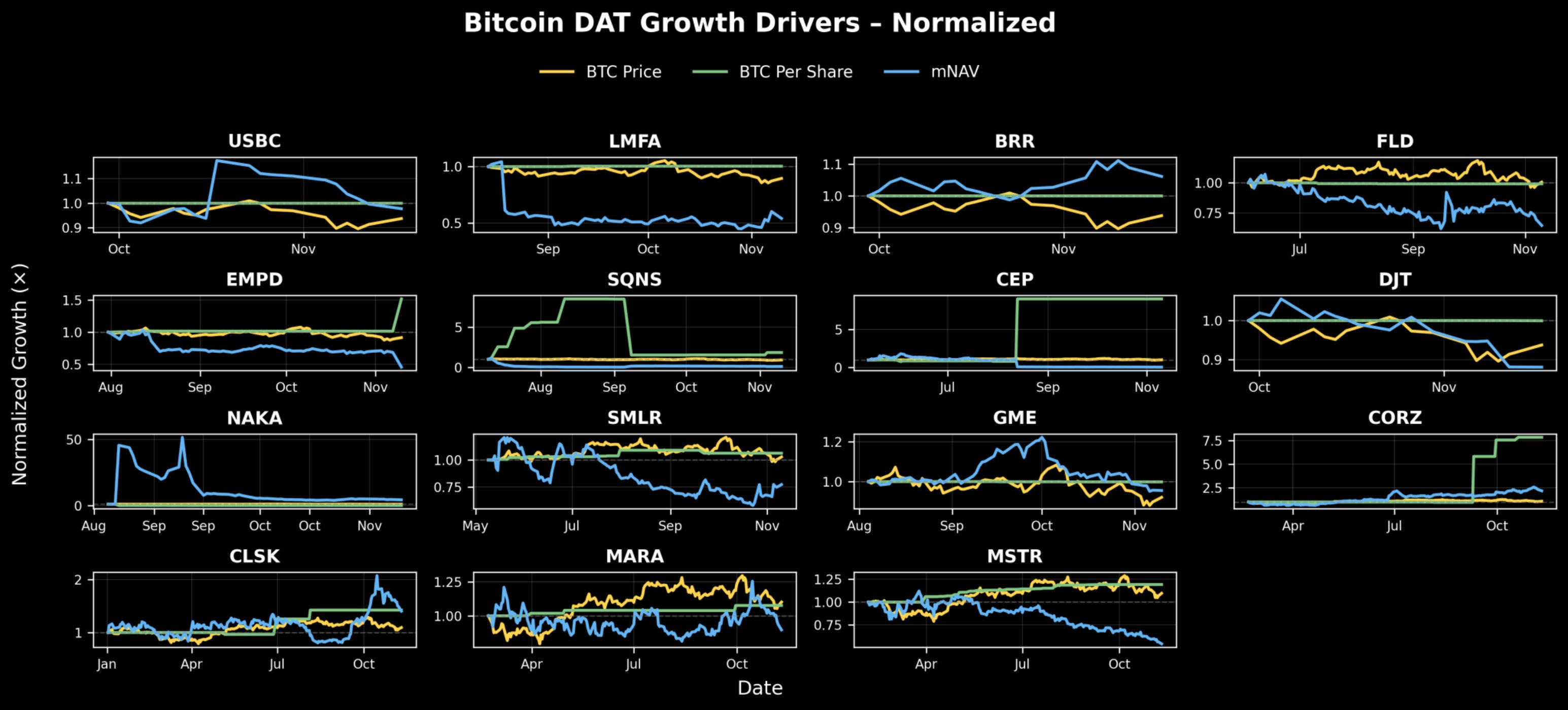

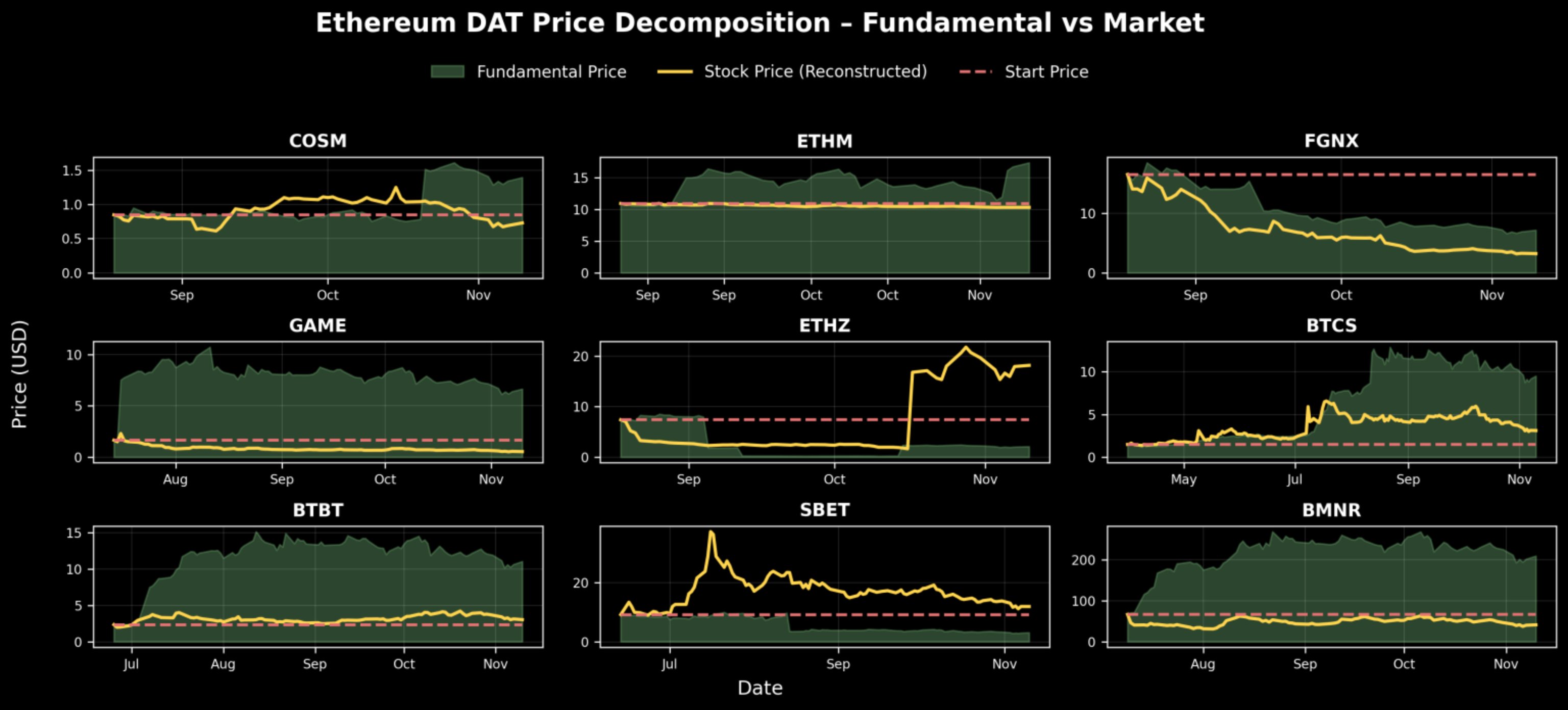

When we decompose the price growth of Bitmine (BMNR), we find that since its launch, digital assets per share (ETH) have steadily increased, while mNAV (sentiment multiple) has significantly contracted. This indicates that its fundamentals remain strong, with only the market hype cooling off.

Summarizing this framework into three growth factors, we can chart DAT companies by category to assess their overall health:

- BTC DAT: Most fundamental value growth is relatively stable, with companies like MSTR, CLSK, and CEP showing a clear upward trend. In contrast, although SMLR, FLD, DJT, LMFA, and EMPD maintain stable fundamentals, market sentiment for these companies has sharply declined since tracking began, which is the primary reason for their stock price drop. The only DAT that has seen an actual decline in value is SQNS.

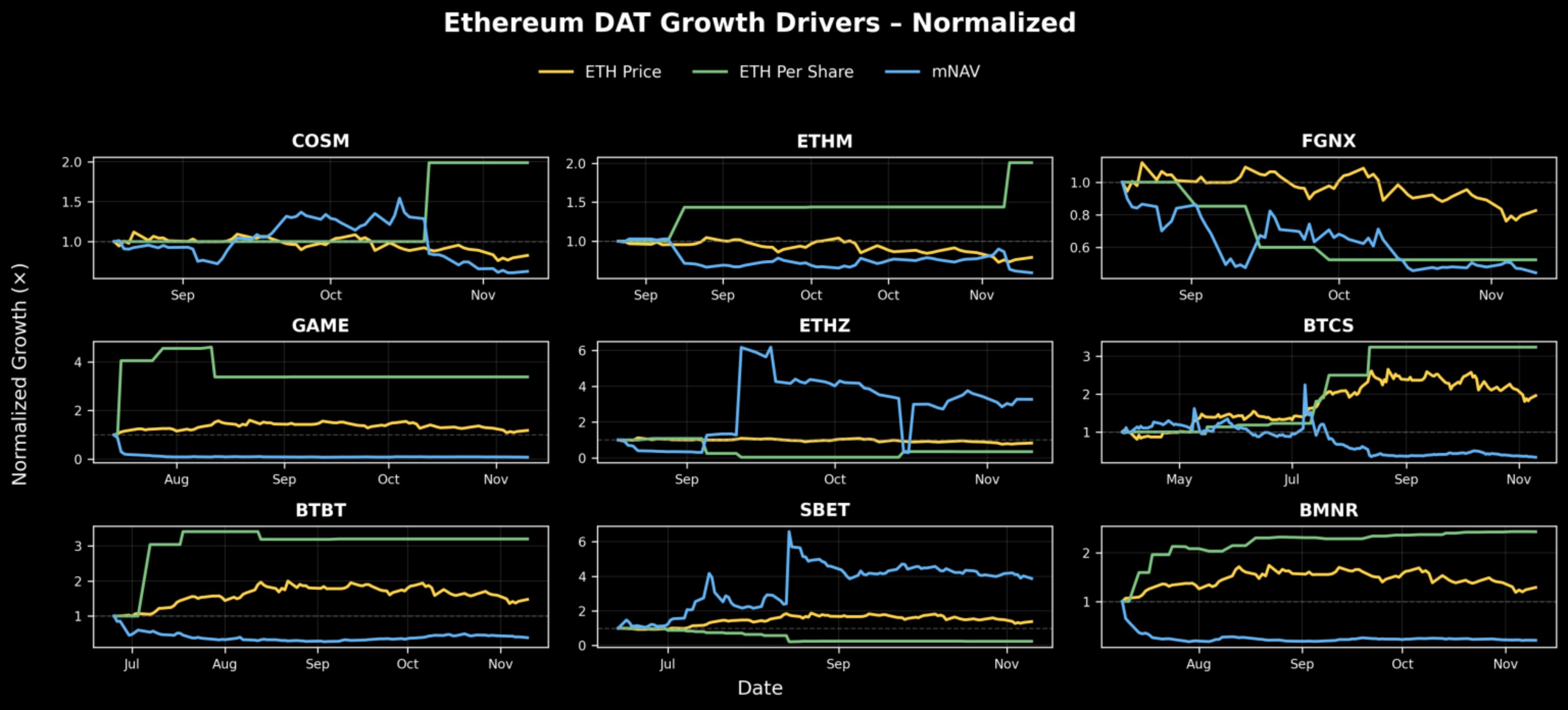

- ETH DAT: As category pioneers, ETHZ and SBET benefited from an initial rise in market sentiment, although digital assets per share (ETH) remained relatively stable. Subsequently, BMNR, ETHM, BTCS, BTBT, and GAME have all seen steady growth in per share value, despite their mNAV growth showing a downward trend—possibly indicating that they launched near the top of the market cycle. FGNX is an exception, experiencing severe equity dilution and a sharp decline in market sentiment, leading to significantly underperforming expectations.

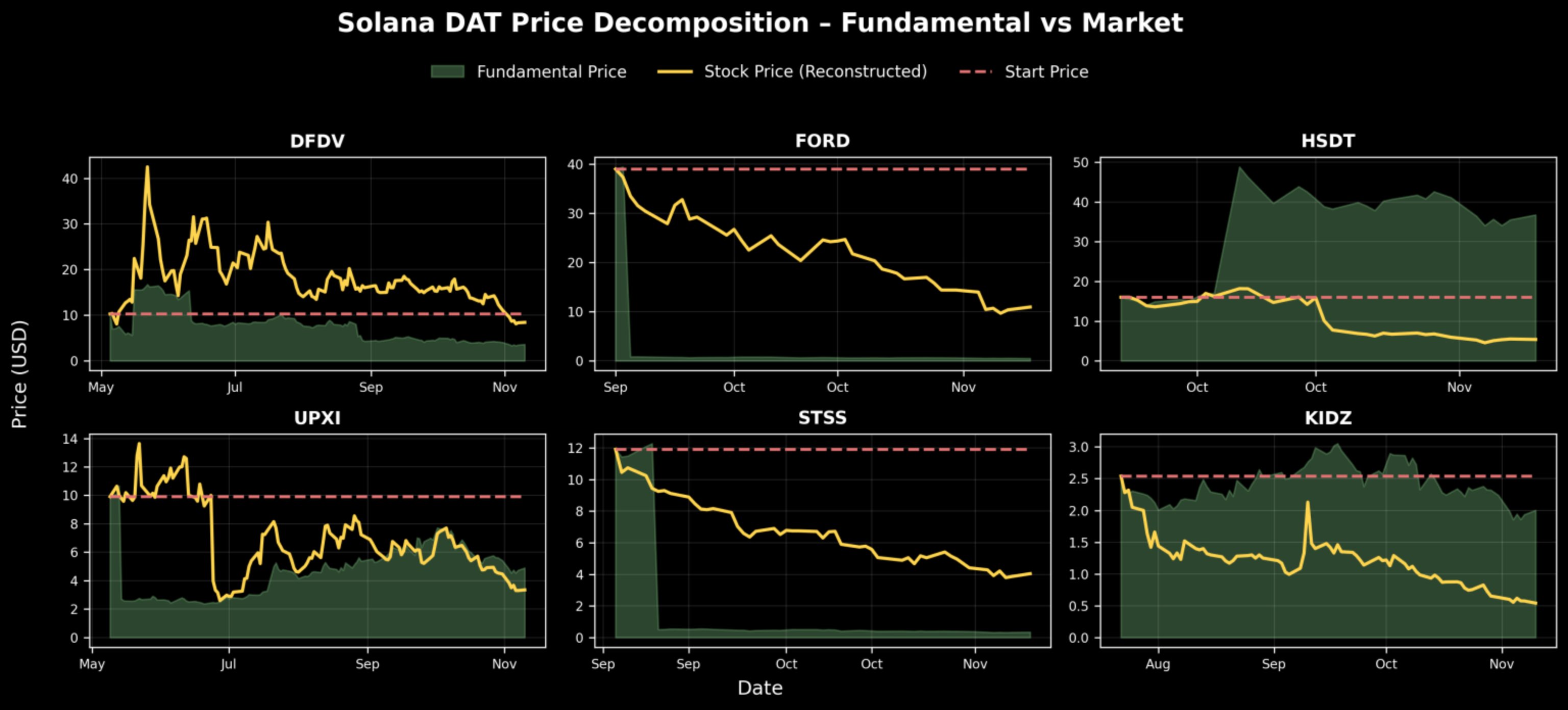

- SOL DAT: HSDT has shown the most significant growth in digital assets per share (SOL), tripling from October to the report's release; UPXI has also grown steadily, albeit on a smaller scale. DFDV benefited from rising market sentiment, but during the same period, its digital assets per share (SOL) declined, indicating that the increase was driven more by market sentiment than by fundamentals. Meanwhile, both FORD and STSS saw significant expansions in mNAV, but their fundamental value growth remained flat, indicating that performance was driven by market sentiment rather than balance sheet strength.

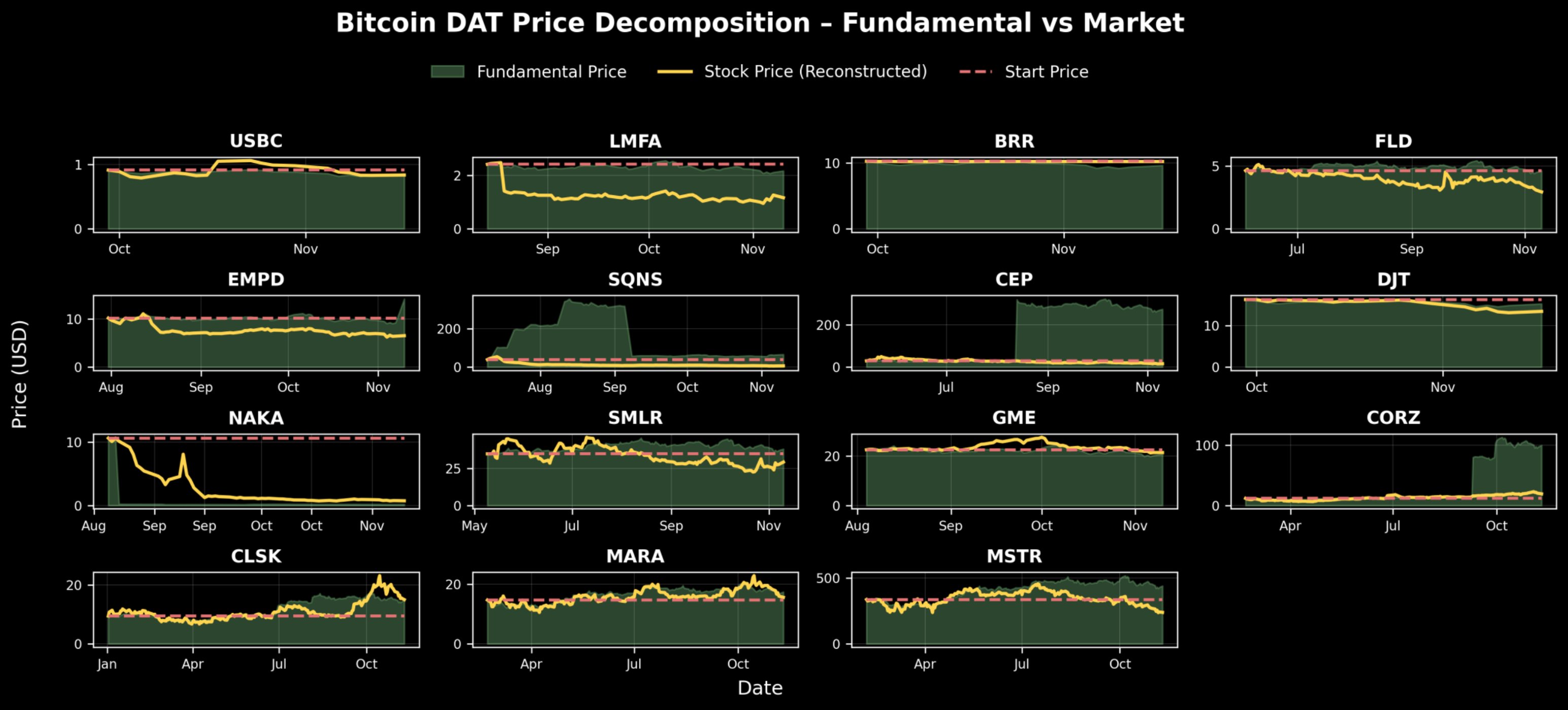

Fundamental Pricing

As shown in the above chart, most DAT companies have experienced a market cooling or contraction phase since their launch. To understand their potential development trajectory, we can further reconstruct each company's theoretical fundamental price—essentially answering the question: "If market conditions were the same as on the day the DAT was launched, what would today's stock price be?"

In other words, if you had held one share of stock since the company's inception and allowed the company to gradually accumulate inventory and issue shares over time, what would the actual value of that share be today?

The following chart shows that several DAT companies—HSDT, BMNR, BTBT, BTCS, CORZ, and CEP—have steadily increased their fundamental value, but their stock prices have not fully reflected this due to changes in the market environment. Since their establishment, these companies' fundamental indicators have significantly grown, even as overall market sentiment has contracted.

Share Issuance and Dilution

The success or failure of DAT companies depends on their discipline in equity issuance. A key dimension in evaluating DAT companies is how management responds to market conditions—whether they take strategic actions when market sentiment changes or react passively.

- When mNAV > 1: The company has the opportunity to issue shares at a premium. The key issue is issuance discipline; overly aggressive issuance will erode digital assets per share, depress per share NAV, and ultimately destroy market sentiment. Disciplined issuers responsibly expand their issuance scale, while reckless issuers engage in what is known as the "infinite ATM game."

- When mNAV < 1: The challenges are greater. A valuation multiple below 1 indicates a lack of market confidence in the company's capital discipline, liquidity, or funding management strategy. The market may price in expectations of future equity dilution, fearing that management will continue to issue shares during periods of low market sentiment. This may also indicate inefficient capital use, where the company fails to convert its digital asset exposure into shareholder value.

Sustained mNAV below 1 can break the DAT flywheel effect. The company can no longer issue new shares at a premium without diluting existing shareholders' equity. If forced to issue, digital assets per share will further decline, damaging trust and losing the ability to use equity growth as a tool. Over time, this dynamic may cause the company to become a "zombie DAT": a static holding company with a trading price below its liquidation value.

When mNAV falls below 1, the correct approach is to take defensive measures and restore credibility: halt all equity issuances (including ATM and PIPE) and prioritize protecting digital assets per share as a core metric. The company must also enhance transparency and financial reporting—issuing wallet proofs, dashboards, and regularly updated NAV to demonstrate that it is a clean, verifiable financial package rather than an opaque shell. If liquidity allows, repurchasing shares at a price below NAV can increase earnings and send a strong confidence signal, often restoring premium levels. Management can also leverage on-chain earnings—staking ETH, participating in re-staking, or earning from financial assets—to naturally enhance NAV growth and convert passive asset holdings into income sources. Finally, the company must strengthen its narrative, positioning itself as a clear and reliable representative of specific assets or ecosystems, as investor trust often returns when investment ideas are clear.

For DATs with mNAV < 1, the correct strategy is to protect per share value, enhance transparency, and rebuild trust. By studying issuance data, stock repurchases, and funding management behavior, we can understand which companies choose value-adding paths and which continue to dilute equity.

Data shows that the best-managed DATs have historically been able to protect shareholder leverage during economic downturns—laying the groundwork for rebounds when market sentiment recovers.

Data shows that the best-managed DATs have historically been able to protect shareholder leverage during economic downturns—laying the groundwork for rebounds when market sentiment recovers.

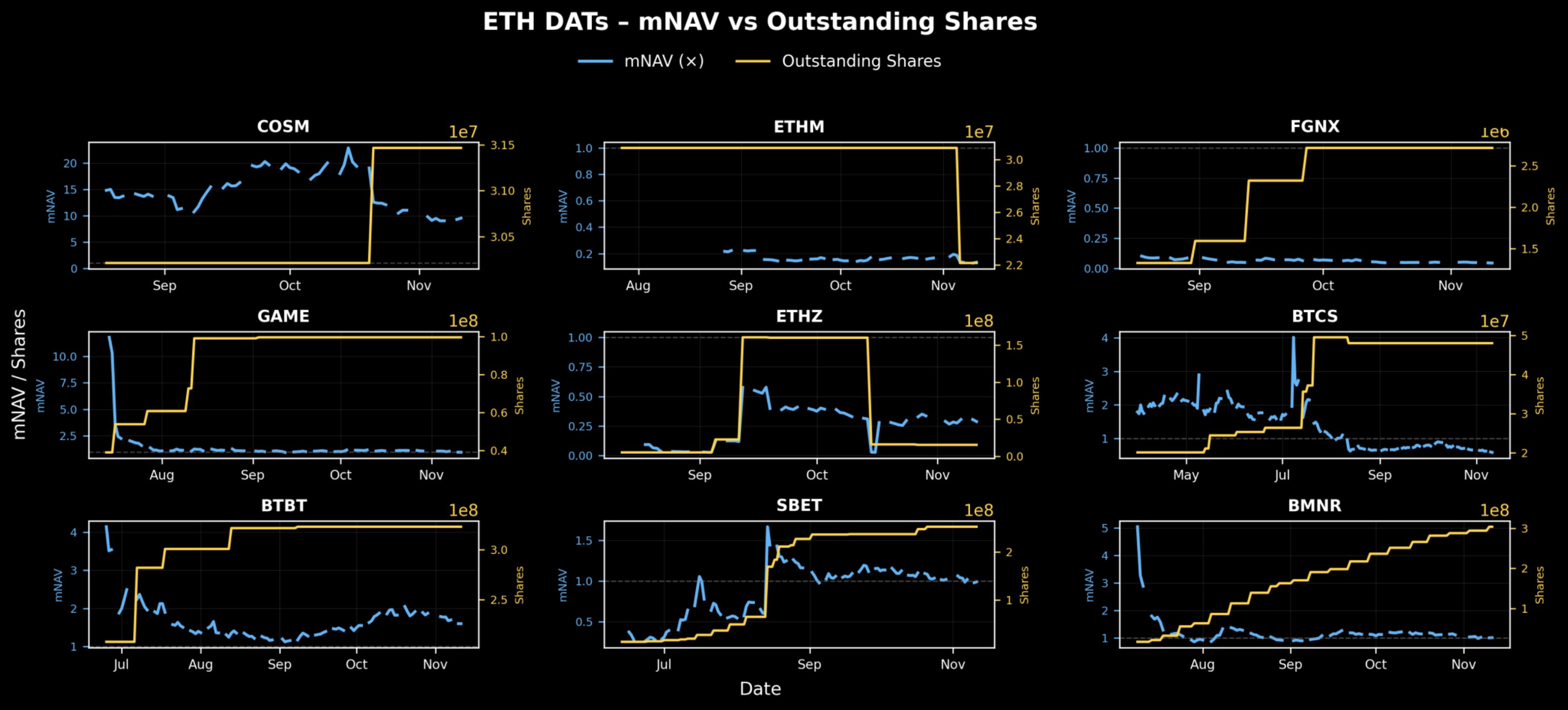

From the above chart, it is evident that ETH DATs exhibit significant differences in equity issuance and market sentiment management. Most companies show a gradual increase in shares outstanding—indicating potential PIPE or ATM issuances.

BMNR data shows that the company's stock issuance and mNAV change patterns are more gradual compared to peers. This sets a benchmark for how the company can responsibly scale—using equity as a growth tool without disrupting the mNAV growth flywheel.

BTBT, GAME, and BTCS experienced sharp, sudden increases in shares outstanding, while mNAV remained stable or declined, but their issuance timing was still reasonable, as the issuance occurred when mNAV trading prices were above 1, within a premium window.

In contrast, FGNX and ETHZ conducted large-scale issuances when mNAV was below 1, effectively issuing shares during a market downturn rather than waiting for favorable market conditions, which is a typical sign of lax capital discipline. For FGNX, early and aggressive dilution when mNAV was close to zero resulted in a destructive dilution event, erasing investor leverage and long-term confidence. However, ETHZ showed brief signs of corrective measures, reducing share count in mid-October, helping its mNAV rebound from below 0.2 and partially restoring balance.

4. Open Questions for Further Research

Pantera's dashboard data also opens new avenues for research:

- Unlock Events: How much do they contribute to price declines?

- PIPE Investor ROI: In the DAT space, which transactions achieve positive returns? What are the results when adjusted for underlying token performance (e.g., relative to spot ETF returns)?

- Market Microstructure: How do PIPE pricing announcements affect trading behavior?

- mNAV Dynamic Modeling: Is there a quantifiable relationship between issuance/repurchase and mNAV recovery?

More work is needed in the area of DAT data, calling for the establishment of more comprehensive data standards. Stock data is much more chaotic than on-chain data: inconsistent formats, low update frequencies, and no unified model. To develop DAT into a legitimate asset class, we need open, standardized APIs for companies to report financial updates daily, covering:

- Issued shares (including prefunded and PIPE shares)

- Treasury holdings classified by asset

- Warrant and debt data

Just as on-chain data transparency has driven DeFi analysis, this layer of financial data transparency can change the way capital flows into DATs.

5. Conclusion

DATs are neither angels nor demons; they are neither saviors nor villains.

They represent a new form of capital formation—an innovative investment tool that operates in both directions: helping digital assets appreciate while providing financial institutions with leveraged exposure accompanied by on-chain yields. They are not a perpetual motion machine, as the flywheel can break under market shocks, but rather require disciplined strategies and execution from asset management companies. At their best, DATs can release meaningful value for both sides of the ecosystem:

- For traditional investors, they provide regulated, highly liquid, and yield-enhancing exposure to digital assets—often offering additional on-chain yields that ETFs or trusts cannot provide.

- For the crypto ecosystem, they directly channel traditional market funds into token treasuries—anchoring asset value within a compliant structure and enhancing liquidity.

- If managed properly, they can amplify the positive feedback loop between capital markets and the fundamentals of digital assets: rising mNAV leads to new issuances, new funds flow into digital asset purchases, and the cycle continues to develop upward.

In this sense, DAT acts as the "second cornerstone" of digital assets: institutionalizing capital inflow while providing investors with new, yield-enhanced investment opportunities.

Admittedly, criticisms are valid and often instructive:

- Some DATs are merely speculative shells, lacking genuine operational strategies, serving as short-term tools for PIPE investors to exit to retail, essentially no different from Memecoins;

- The market does not need dozens of DATs tracking the same assets. If capital management strategies or governance methods lack differentiation, an oversupply of DATs will only increase market noise and weaken trust in the model. Similarly, there is no need to establish DATs for hundreds of digital assets that lack long-term value, especially those operated by teams with low credibility, little community recognition, or limited technological innovation. This expansion could reduce DATs to speculative fads rather than reliable financial tools;

- The death spiral (mNAV < 1) remains the most challenging issue. DATs inherently amplify exposure to an already highly volatile asset class, and once market sentiment shifts, the extent of discounts can quickly widen. However, mNAV < 1 typically indicates misalignment rather than collapse. Investors may reflect weak capital discipline, concerns about equity dilution, or inefficient capital management, rather than a failure of the underlying digital assets themselves. Excellent operators can turn the situation around through transparent communication and strict equity management.

Ultimately, holding DATs requires a dual belief from market participants:

- A long-term bullish outlook on the underlying assets—believing their prices will rise over time and seeking leveraged exposure through active equity vehicles;

- Trust in the operators' execution and capital discipline— as Fundstrat's Tom Lee points out, mNAV < 1 is illogical, and a competent management team will ultimately pull the stock price back to parity.

If both conditions are met, a lower mNAV is not an alarm but merely a temporary phenomenon of market sentiment mispricing the actual balance sheet value.

The core of DAT lies in representing a new type of investment tool—it helps digital assets accumulate lasting value while providing financial institutions with a regulated, yield-enhancing pathway to participate in the future development of the digital asset era.

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。