作者:金十数据

市场正担心如今的美国科技股领域浮现出1999年的影子,尽管关于AI是否是泡沫的争论非常激烈,但历史提供了一些信号,揭示了投资者具体应该关注什么。

高盛的策略师们表示,他们认为市场的AI狂热正面临着重蹈2000年代初互联网泡沫破灭覆辙的风险。

该行全球市场研究团队的高级顾问Dominic Wilson和宏观研究策略师Vickie Chang上在周日给客户的一份报告中写道,美股看起来还没到1999年那个时刻。但他们表示,AI热潮越来越像2000年代那场狂热的风险正在增加。

“我们看到,随着AI投资热潮的延续,上世纪90年代累积的失衡问题将变得更加明显的风险正在增加。最近,市场已经出现了90年代繁荣拐点的一些回响,” 该行写道,并补充说,当前的AI交易看起来就像1997年的科技股,那是在泡沫破裂的几年前。

Wilson和Chang指出了2000年代初互联网泡沫破灭前出现的几个警告信号,投资者应予以警惕。

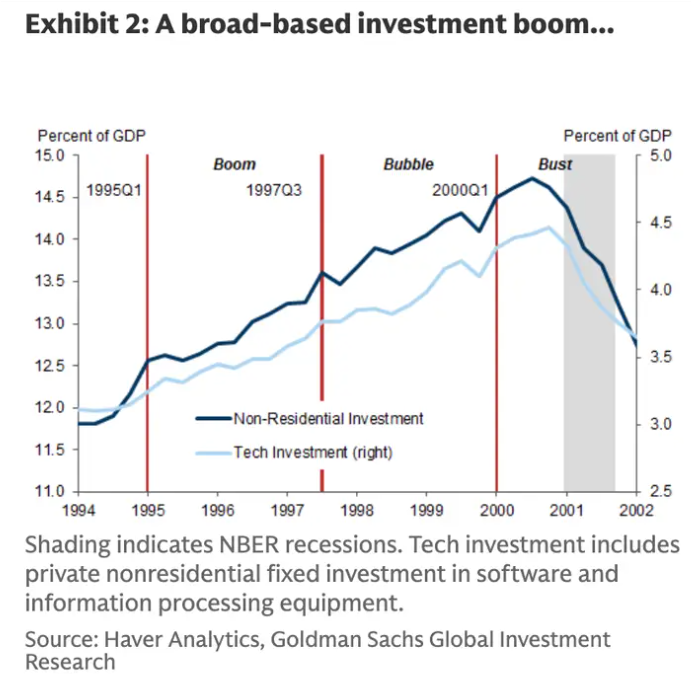

1、投资支出达到顶峰

上世纪90年代,对科技设备和软件的投资支出上升到了“异常高的水平”,这一数字在2000年达到顶峰,当时电信和科技领域的非住宅投资占到美国GDP的约15%。

根据高盛的分析,在互联网泡沫破灭前的几个月里,投资支出开始下滑。

“因此,高估值的资产价格对实体支出决策产生了重大影响,” 策略师们表示。

今年以来,投资者对大型科技公司在AI领域的巨额支出日益警惕。亚马逊、Meta、微软、Alphabet和苹果有望在2025年投入约3490亿美元用于资本支出。

高盛表示,科技投资在21世纪初达到顶峰,当时正值互联网股泡沫开始破裂

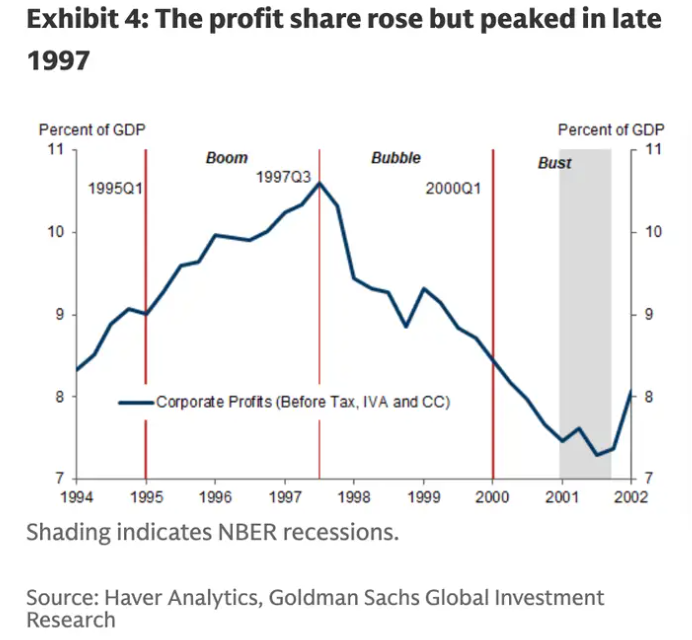

2、企业利润开始下滑

企业利润在1997年前后达到顶峰,随后开始下滑。

“盈利能力在繁荣结束前很久就已见顶,” Wilson和Chang写道。“虽然报告的利润率更为强劲,但在繁荣的后期,宏观数据中盈利能力的下降是与股价加速上涨同时发生的。”

目前来看,企业利润表现强劲。根据FactSet的数据,标普500指数第三季度的混合净利润率约为13.1%,高于12.1%的五年平均水平。

企业利润在1997年末达到顶峰,比泡沫破裂早了几年

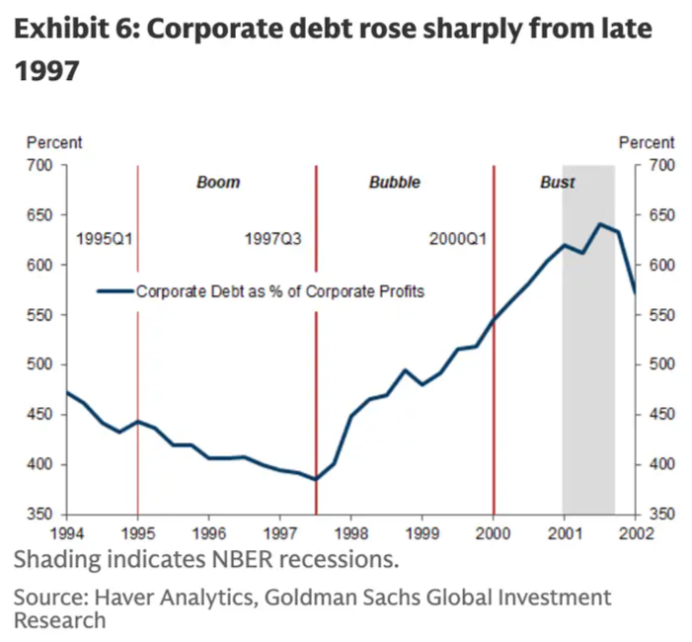

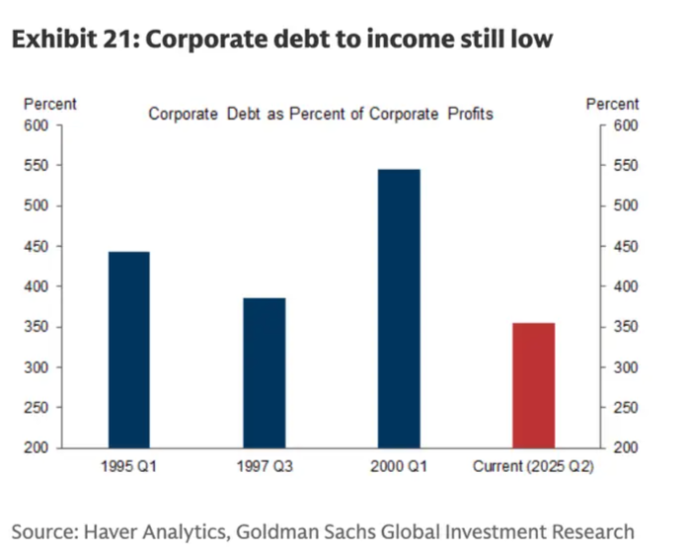

3、企业债务迅速增加

公司债务占利润的比例在2001年达到峰值

在互联网泡沫破灭前,公司的负债日益增加。高盛的分析显示,企业债务占利润的百分比在2001年达到顶峰,恰好是泡沫破裂之时。

“投资上升和盈利能力下降的结合,将企业部门的财务平衡——即储蓄与投资之差——推向了赤字,” 策略师们表示。

一些大型科技公司在AI上的支出部分由债务融资。例如,Meta在10月底发行了300亿美元的债券,以加码其AI支出计划。

不过,高盛补充说,如今大多数公司似乎都在用自由现金流为资本支出融资。企业债务与利润的百分比也远低于互联网泡沫顶峰时期。

与2000年相比,公司债务占利润的比例看起来很低

4、美联储降息

上世纪90年代末,美联储正处于其降息周期之中,这是助推股市的因素之一。高盛写道,“更低的利率和资本流入为股市火上浇油。”

美联储在其10月的政策会议上降息了25个基点。根据芝商所的FedWatch工具,投资者预计美联储将在12月再次降息25个基点。

其他市场专业人士,如瑞·达利欧,也曾警告说,美联储的宽松周期可能助长市场泡沫。

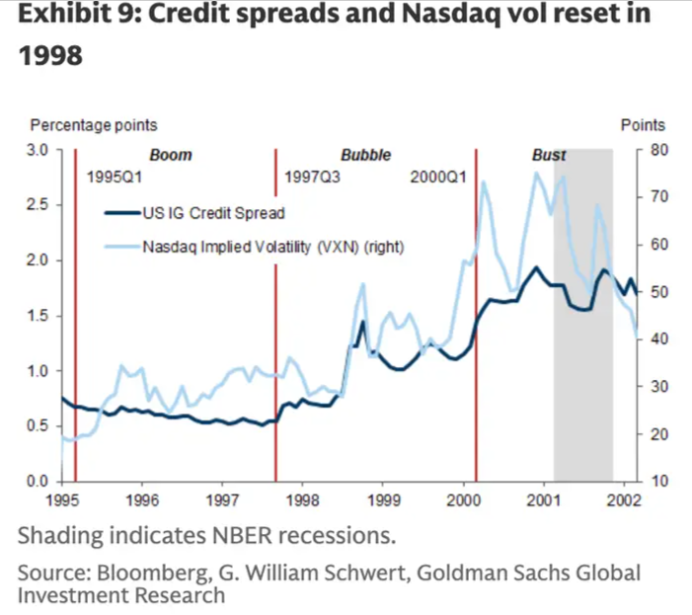

5、信用利差扩大

进入21世纪初,信贷息差扩大

该行指出,在互联网泡沫破灭前,信用利差有所扩大。

信用利差——指债券或信贷工具支付的收益率与美国国债等基准利率之间的差额——在投资者认为风险较高并要求更高补偿时会扩大。

信用利差仍处于历史低位,但最近几周已开始扩大。洲际交易所美国银行美国高收益指数期权调整利差上周升至约3.15%,较10月底2.76%的低点上涨了39个基点。

Wilson和Chang表示,在上世纪90年代,这些警告信号在互联网泡沫真正破裂前至少提前两年就已出现,他们补充说,相信AI交易仍有上涨空间。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。