文章pdf下载链接:https://drive.google.com/file/d/1tX8J4w6N8ms9n5upLrV8TGxrHKo03B0z/view?usp=share_link

1. 引言

近年来 NFT 赛道引起了很多投资者的极大关注,头部 CEX,如 Binance、Coinbase、Kraken 纷纷宣布进入 NFT 领域。在过去,DeFi 只花了一年时间内便形成了 DEX、借贷、稳定币、预言机、衍生品、跨链桥等一系列完整生态,并在流量的基础上不断走向能量聚合。而 2022 年 NFT 进一步加速了生态聚合的速度,目前赛道正在趋向成熟化发展,从审查更新到零版税改革、品牌联名、再到聚合兼并,NFT 正在自己的生态系统中进行着多维度的努力扩展。

在 2022 年熊市的市场背景下,NFT 的相关数据出现了很大波动,下半年以来,NFT市场整体数据持续走低。因此生态中也产生了 NFT 即将步入衰退期的声音,但其实 NFT 的涨跌能够一定预判市场趋势并反映行业总体发展的价值逻辑,例如本文将讨论的聚合赛道的兼并与发展趋势。NFT 市场现在已经步入稳定和转型期,需要时间的沉淀来持续扎根。

本文将从 NFT 的起源与赛道基础知识开始讨论,汇总了 NFT 赛道的历史里程碑事件,介绍了目前 NFT 市场的局势,结合最近交易层面的兼并活动展开叙述;还将归纳总结各个平台最新的政策更新和版税处理态度变化,深入分析领域最新相关技术更新,总述整个赛道的概况与其未来的发展方向。

2. NFT 基本介绍

人们在想到 NFT 时,最常将它们视为一张图片,或是社交媒体上的个人资料(图片证明,PFP),但现在传统意义上的 NFT 早在 2021 年之前就出现过 —— 只是没有多少人真正了解它们。

什么是 FT

同质化代币(FT)是一种能够替换、具有统一性、可接近无穷拆分的代币。

要解释同质化,一个很好的例子就是货币 —— 由于具有同质性,人们可以轻松地将一张 5 美元的纸币换成另一张 5 美元的纸币。美元作为同质化代币,可以进行简单交换,即使序号不同也不影响替换,如果价值相同,钞票面额大小对持有者来说没有区别。这些物品之所以可以交换,是因为它们是由价值而不是独特性来定义的。

什么是 NFT

NFT 是非同质化货币(non-fungible token)的缩写,非同质化是 NFT 的一个显著特征。

相比于同质化代币,NFT 不能互相替换,它是一种储存在区块链上的数据单位,它可以代表艺术品等独一无二的加密资产。每个 NFT 都有一个独特的标识符,使其不同于其他 NFT,这也是数字领域真实性和所有权的证明。

创作和发布 NFT 有多种不同的框架。其中最受欢迎的框架要数以太坊区块链上的 ERC-721 和 ERC-1155。没有所有者的许可,NFT 不能被复制或转移,即便 NFT 的发行人也不例外。

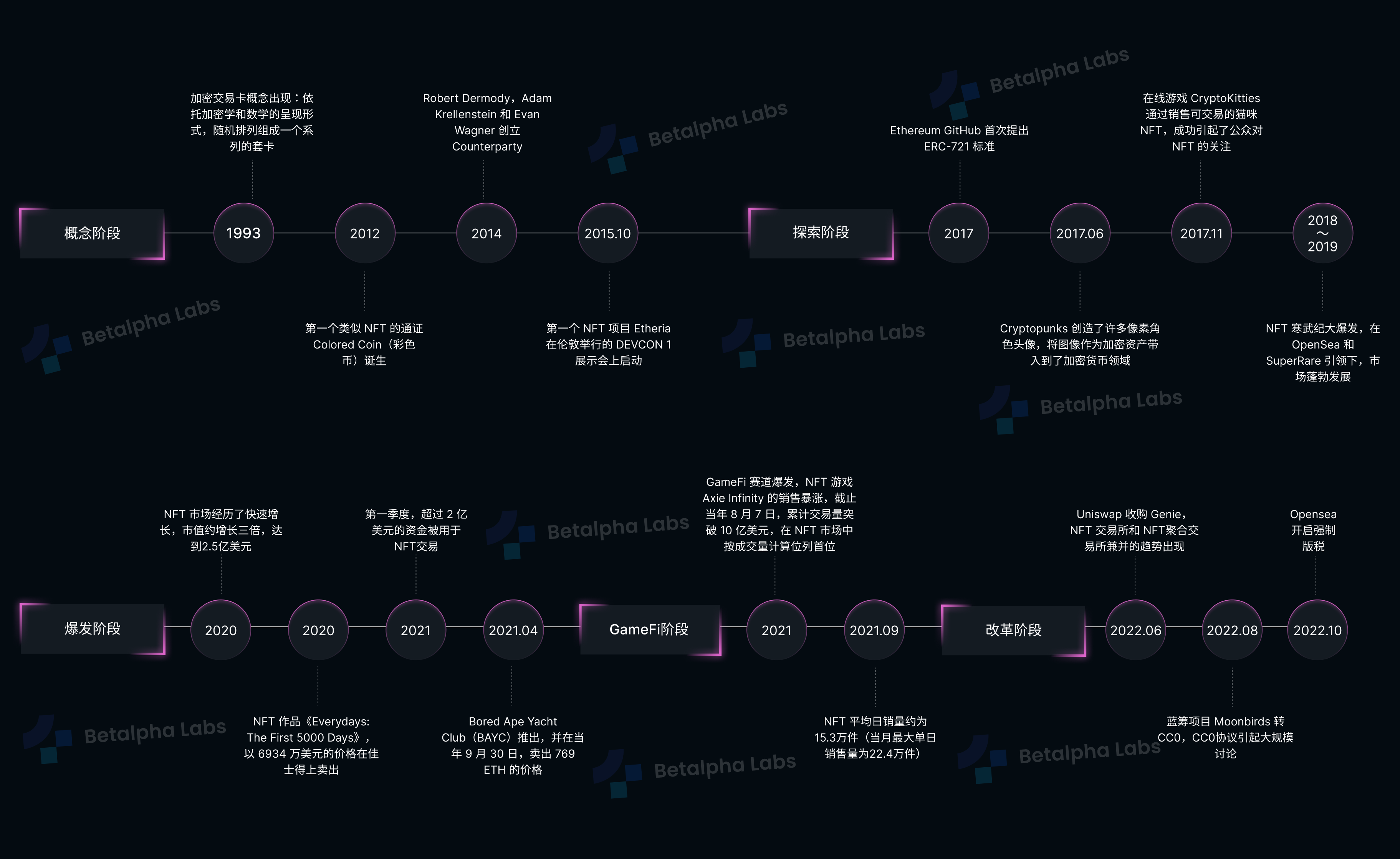

NFT 发展历史

NFT 概念的提出可以追溯到1993年的“Crypto Trading Cards”(加密货币交易卡)和 2012 年的“ColoredCoin”(彩色币)。“Crypto Trading Cards” 提出了收集由交易数学模型创造的数字卡牌的想法,“ColoredCoin”赋予了比特币更多的用途,是一次链下资产映射的优秀实验。

再到后续的探索、爆发以及稳定阶段,逐渐被更多的人熟知。如今我们看到的 NFT 的样子和最开始提出的概念有着很大差别,但也正是一次次的创新尝试才造就了今天的 Crypto。

图1: NFT5大发展事记

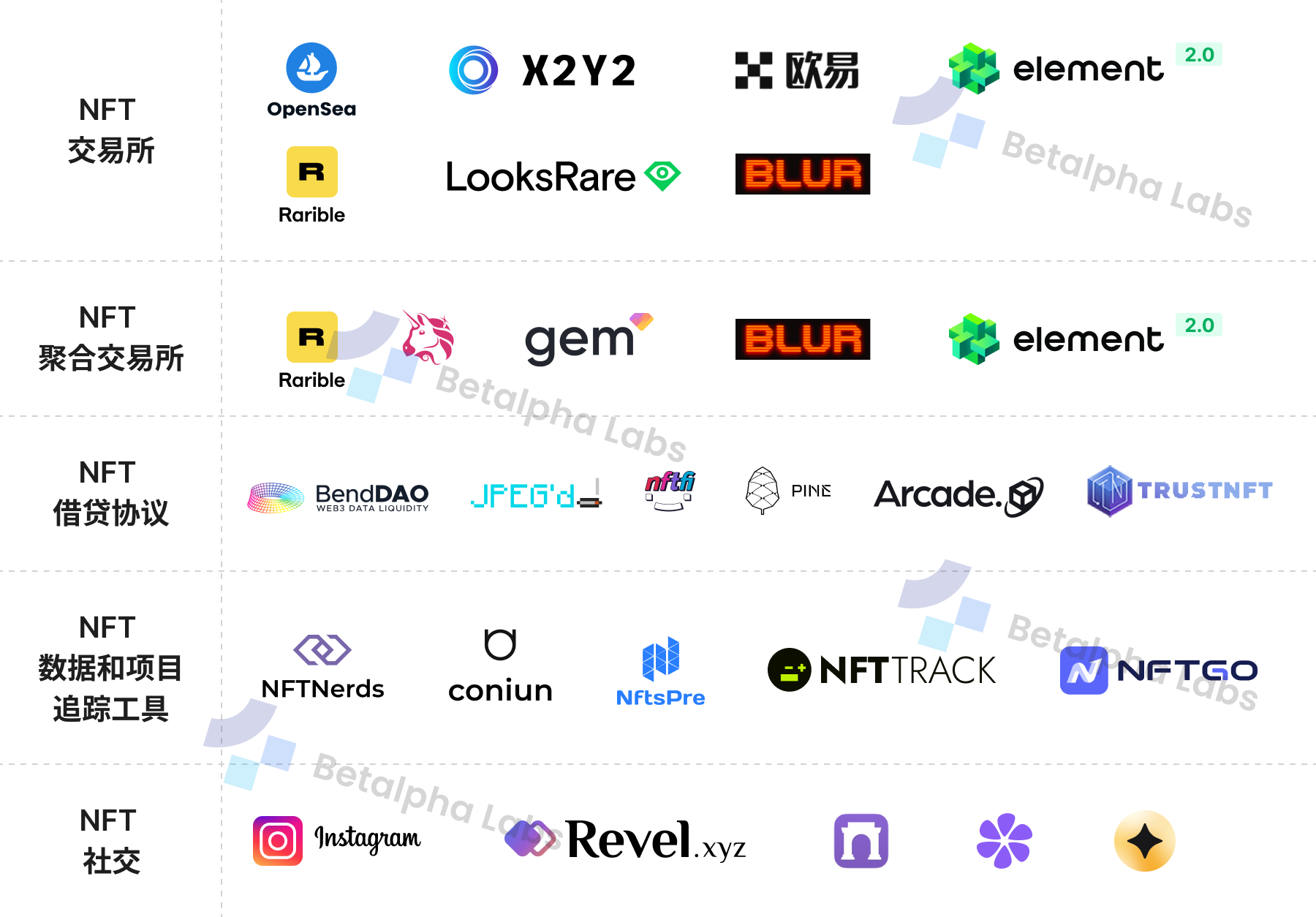

NFT 赛道划分

如果从协议功能将 NFT 市场进行划分:NFT 平台可分为交易、聚合、借贷、数据追踪和社交这五个大类:

图2: NFT赛道划分

3. NFT 市场局势介绍 & 政策更新

3.1 交易平台

根据 CoinMarketCap 的数据调查显示,市场上 14 个 NFT 交易平台的总交易量由 2020 年的8,570 万美元上涨至 2021 年的 196 亿美元,增幅接近23,000%。2021 年无疑是 NFT 领域难以想象的增长年。

图3: 交易平台数据

而 2022 年对于 NFT 领域来说却是艰难的一年,从年初的 Luna 暴雷,到年末的 FTX 倒闭事件,虽然 NFT 依旧伴随着新项目的诞生和探索,但整体加密生态的低迷也将 NFT 市场拽入了熊市。

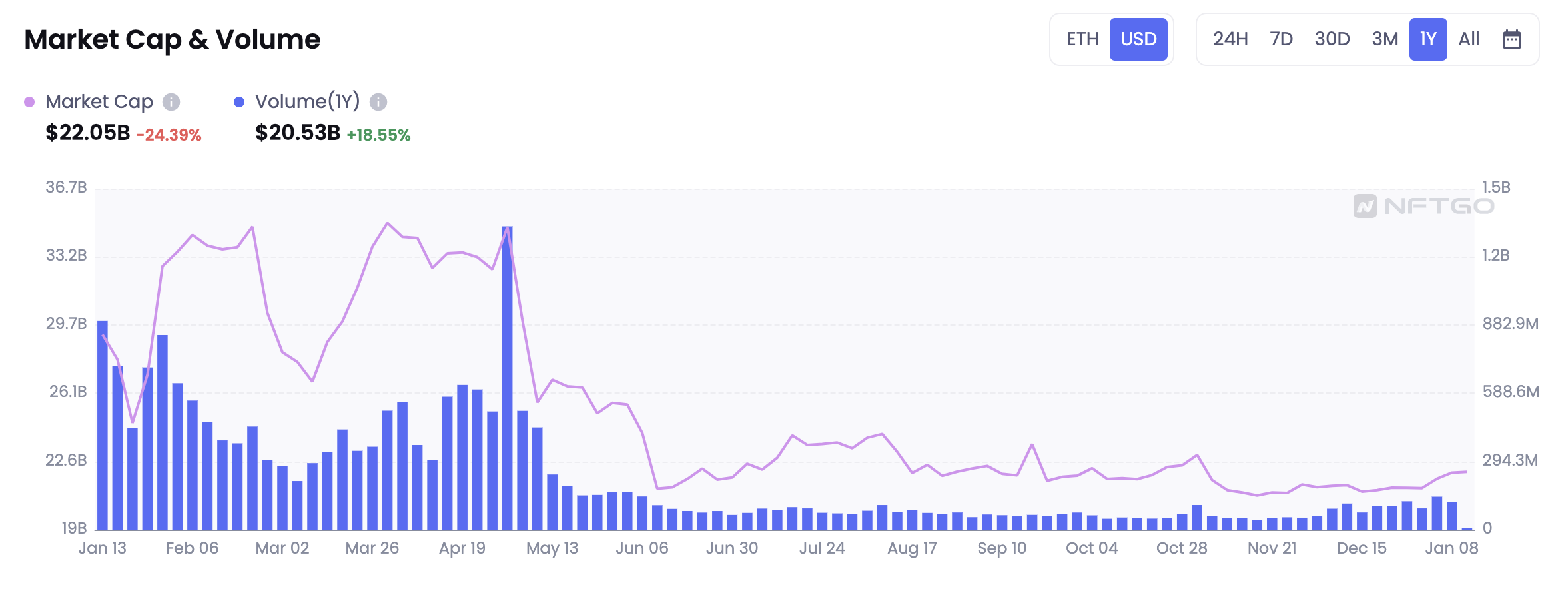

NFT 市场总市值在 3 月曾达到峰值为 349.6 亿美元,自 5 月下跌后持续低迷,总市值持续维持在 210 至 230 亿美元之间,在 11 月跌至最低仅为 208.2 亿美元,跌幅达 40.5%。

图4: Market Cap & Volume

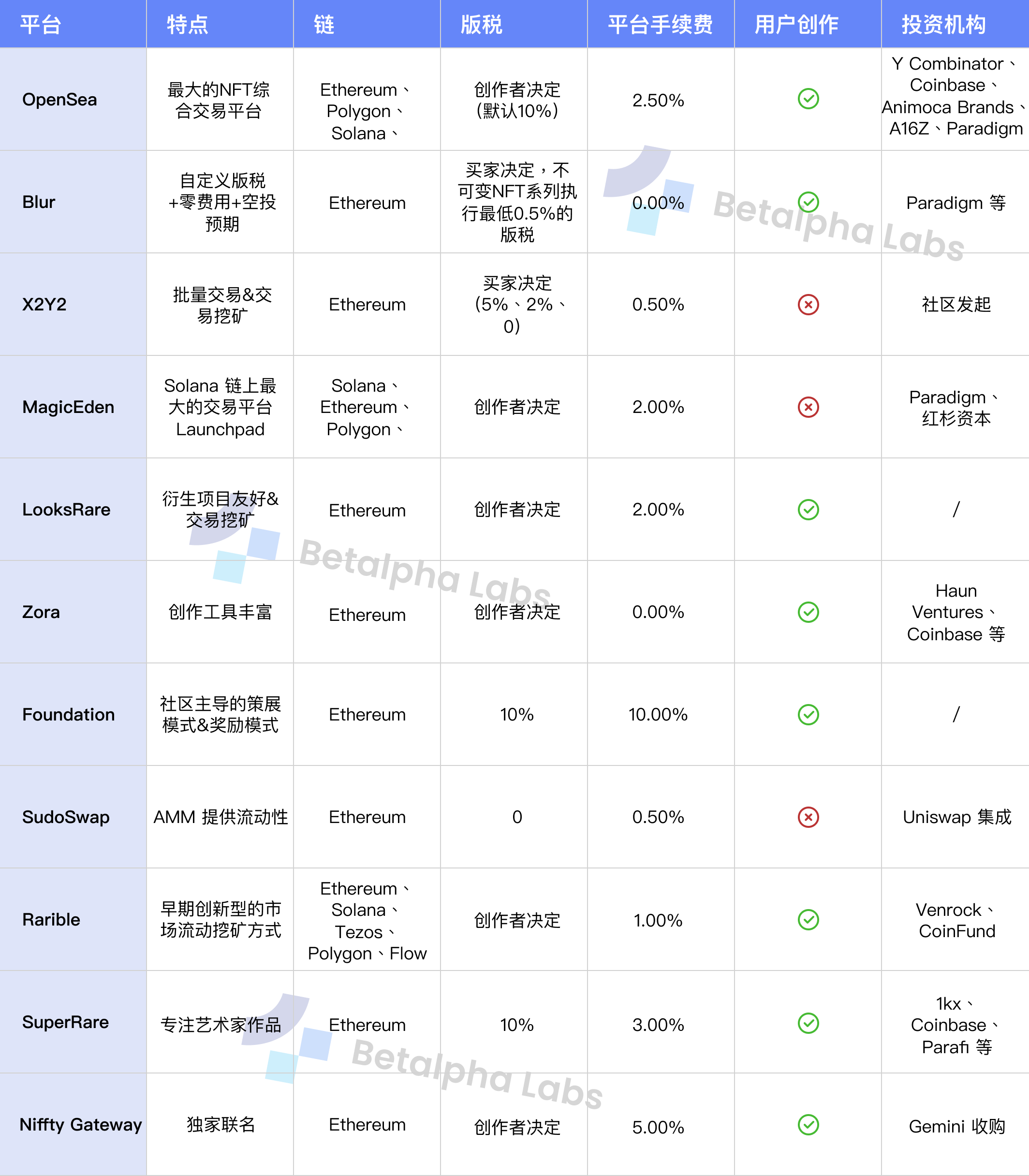

OpenSea

成立于 2018 年的 OpenSea 是一个基于区块链的全球数字物品买卖市场,也是一直以来 NFT 交易市场的龙头项目。OpenSea 的定位是业界领先的去中心化交易所,提供点对点(peer-to-peer)的非同质化代币(NFT)交易。

2022 年 OpenSea 将目光聚焦于版权保护领域。6 月,OpenSea 更新了NFT 版权保护计划,推出多项措施持续完善和保护 NFT 所有者权益。此外,OpenSea 还推出了一个新的验证系统,可以更显著地识别真实账户和内容。

2022 年 11 月 Opensea 发布公告称,将推出链上强制执行版税工具。Opensea 链上强制执行版税工具规定,NFT 项目方如果想在 Opensea 上正常收取版税,必须使用 Opensea 的强制版税合约,但该合约会拉黑所有推出自定义版税的平台。如果 NFT 项目方不愿意拉黑其他交易平台,那么 Opensea 官方将会把该项目方在 Opensea 上产生的所有版税直接降至为 0。

Magic Eden

Magic Eden 作为 Solana 链上交易量最高的NFT交易平台,将通过集成 Polygon 来扩展其支持的区块链列表。游戏 NFT 一直是 Magic Eden 的优势,Magic Eden 于 12 月在其 Launchpad 平台上托管多个基于 Polygon 的项目。 根据 Polygon 公布的相关信息,在该平台的 Polygon 项目 Launchpad 上线后,Magic Eden 用户将能够使用 Matic 开始交易 NFT。

Magic Eden 也在版税保护方面做出了更新。12 月,官方宣布启动新协议,该协议将对所有选择使用该工具的新收藏品征收版税。开源工具 Open Creator Protocol (OCP) 将使发布收藏品的创作者可以选择是否要保护版税。对于未采用 OCP 的创作者,版税在平台上仍将是可选的。

此外,Magic Eden 正式引入折扣和奖励系统,允许用户根据他们在平台上的活动来获得奖励、折扣和其他福利。Magic Eden 正在与生态系统合作伙伴合作,添加邀请码和交易研究工具等新功能。

尽管 OpenSea 在 2022 年 4 月增加了对 Solana 的支持,Magic Eden 在 Solana 上交易量无疑是持续处于领先地位。

3.2 聚合平台

聚合平台逐渐在市场中崭露头角。从发展进程来看,很多人专业人士相信改变 NFT 市场地位格局的,不是几个重量级的加密货币交易平台 ,不是很早启动 Token 机制的 Rarible,也不是艺术品市场 Superare 和 Foundation,尽管他们仍有不俗潜力,但他们的目标市场相对太小众化。

真正开始撼动 OpenSea 市场的,是以工具实现 Aggregator 和大胆采用 Token Incentive 机制尝试的团队,即 GEM 和 Element 这样的聚合器以及类似 Looksrare 交易奖励机制,包括后来者居上一鸣惊人的 Blur。

传统意义上,聚合器主要用于数据聚合,它可以跨网站收集数据,再将信息分门别类呈现在一个平台,以满足不同用户的需求。其本质上是一个搜索引擎,可以收集和编译有用的信息,并删除不相关的信息。

伴随着技术的发展,某些聚合器还可以通过使用机器学习创建出有价值的指标,这些指标是通过处理后的数据计算得出的。

专业的 NFT 聚合器需要从不同的公链收集所有 NFT 交易信息,并将它们整合到一个平台。这为用户提供了流畅的交易体验,并提高了交易效率。

相比于传统交易市场,NFT 聚合器有一些明显的优势,包括:

- 信息高度聚合——用户可以通过一个平台在所有市场上查看、交易和购买NFT。并且可以查看所有与NFT相关的内容,如交易量、地板价、交易价格、数量、顶级持有者、顶级买家等。

- 提高交易效率——用户可以轻松浏览所有交易所的交易信息,并在其中筛选出最具优质的交易价格。

- 支付方式多样化——用户可以在 NFT 聚合平台上使用他们想要的任何代币进行支付(理想情况下),还可以通过打包交易有效节约 gas 费。

聚合平台整体市场概况

NFT 俨然已成为整个加密经济领域乃至金融科技、文娱领域中最热门的话题之一。正如传统金融市场中的大宗交易一样,更便捷地购入一篮子 NFT 资产,或者进行批量买卖 NFT 的需求逐步扩大。

不难看出,越来越多的平台通过收购或更新等手段,将目光锁定在了 NFT 聚合市场当中,NFT 批量交易也已经成为市场趋势。

图5: Trending NFT Aggregator

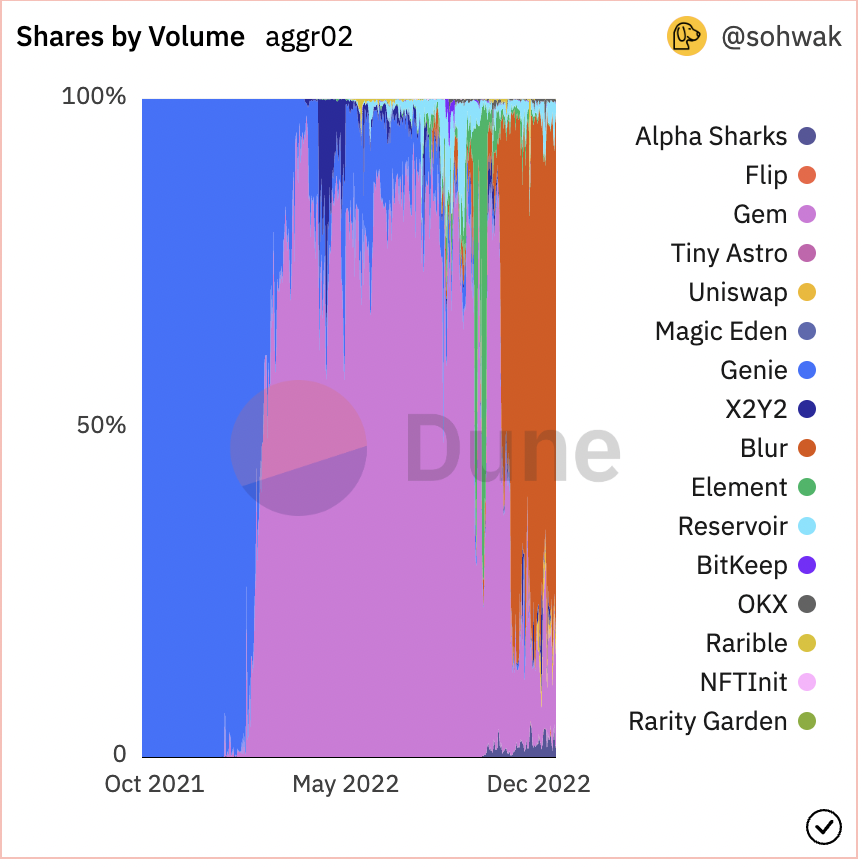

从上图数据中可以看出,Gem 从 2021 年 12 月 28 日在 Beta 版上线以来,一直势头较好,总交易量位于第一。官方也在 2022 年 4 月正式宣布被 OpenSea 收购,但仍然保持独立品牌进行运营。

但 2022 年 10 月 Blur 的横空出世打破了 Gem 一家独大的局面,它通过 “自定义版税 + 零费用 + 空投预期” 的模式在短期内就吸引到了大量使用者,一跃成为当前链上交易量最大的 NFT 聚合交易市场,给予各大平台从未有过的压力。

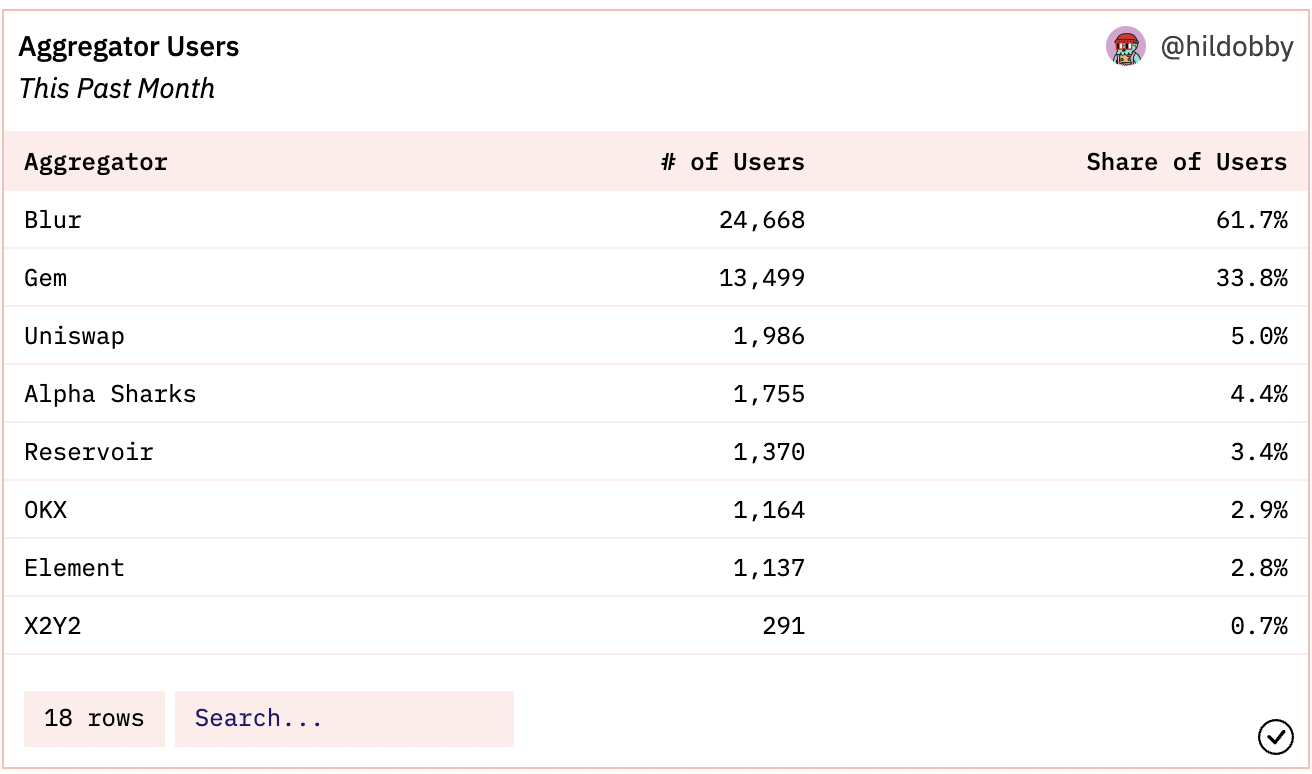

此外,在最新一个月的数据中,聚合市场交易量只占到了 NFT 总交易市场的 11.92%,并且伴随着熊市中市场低迷不振的情况,整体交易量较上个月占比下降了 26.7%,市场进入稳定阶段,不再有爆发式的增长。其中 Blur 的交易量在聚合市场占比也达到了惊人的73.6%,超过聚合市场占比的一半,稳坐第一的位置。并且从用户人数的角度来看,最新一个月的数据中 Blur 的占比也达到了 61.7%,其次是 Gem(33.8%)和上线不久的 Uniswap Aggregator(5%)。其他聚合平台的使用人数与 Blur 和 Gem 还是存在着断崖式差距。

图6: Aggregator Marketplace

图7: Aggregator Users

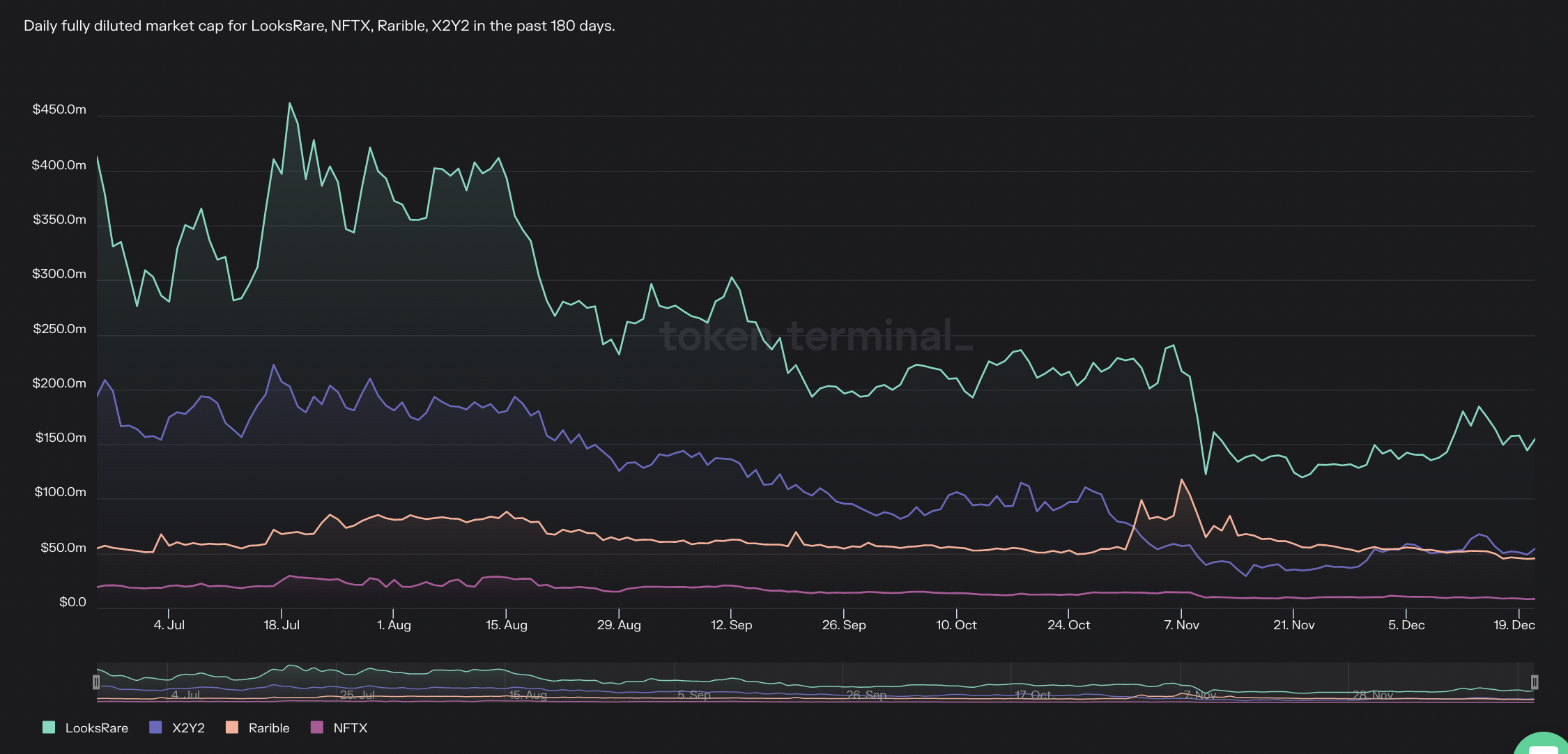

再来看其他平台的表现,除 Blur 和 Gem 以外,X2Y2 和 Looksrare 的各项数据表现也较为稳定,每日完全稀释市值分别在 $55m 和 $150m 左右,Looksrare 约为 X2Y2 数据的三倍。从收益角度来看,X2Y2 近期平均收益为 $18K,较 30 天内同比下降 24.4%,但和 180 天前相比却上涨了 70.2%;Looksrare 近期平均收益为 $90k,较 30 天内下降 15.3%,与 180 天前的数据相比更是下降了 96.2%,进入瓶颈期。

图8: Daily Fully Diltued Market Cap

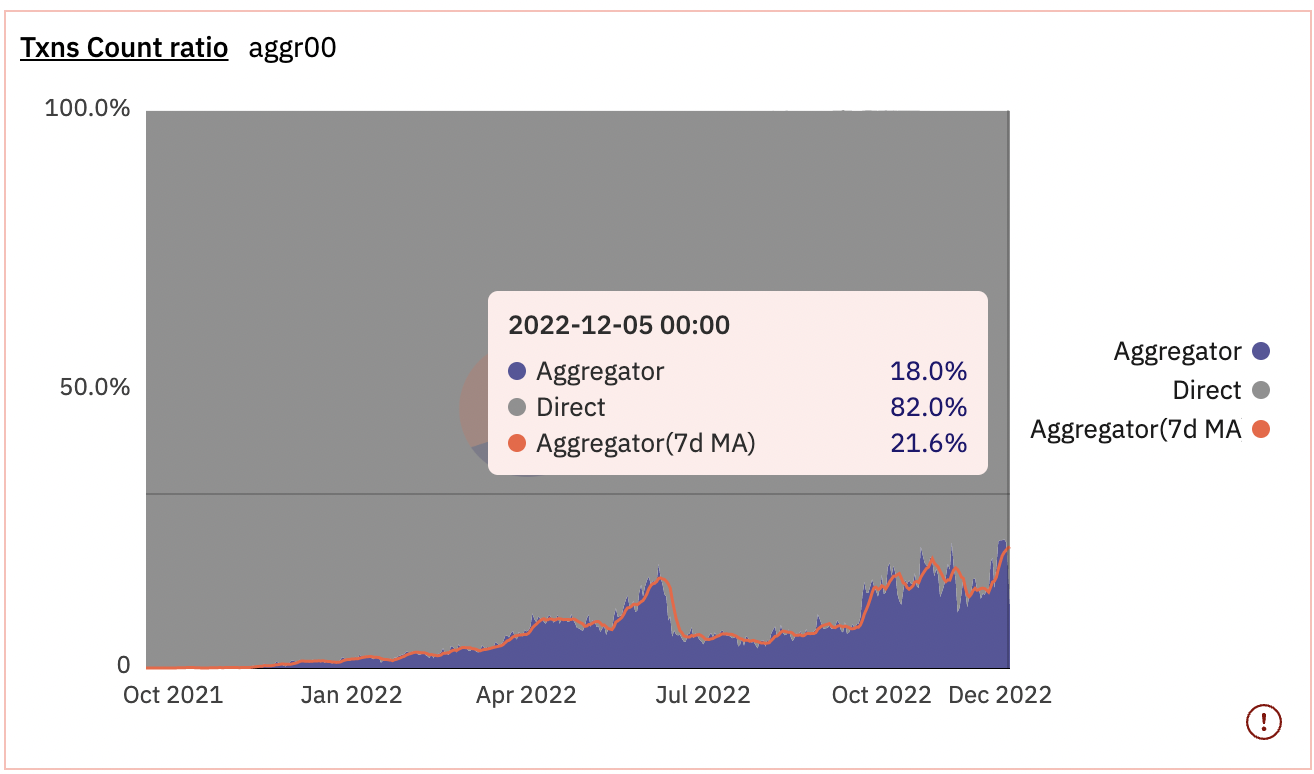

市场整体来看,首先在交易账户中,直接选择从 NFT 市场交易的账户数占比 82%,选择聚合交易市场的为 18%。且从图中可以直观看出聚合交易账户数最近一次明显的增长是在 2022 年的十月,这也是 Blur 上线的时间,两者数据吻合,影响较大。

图9: Txns Count Ratio

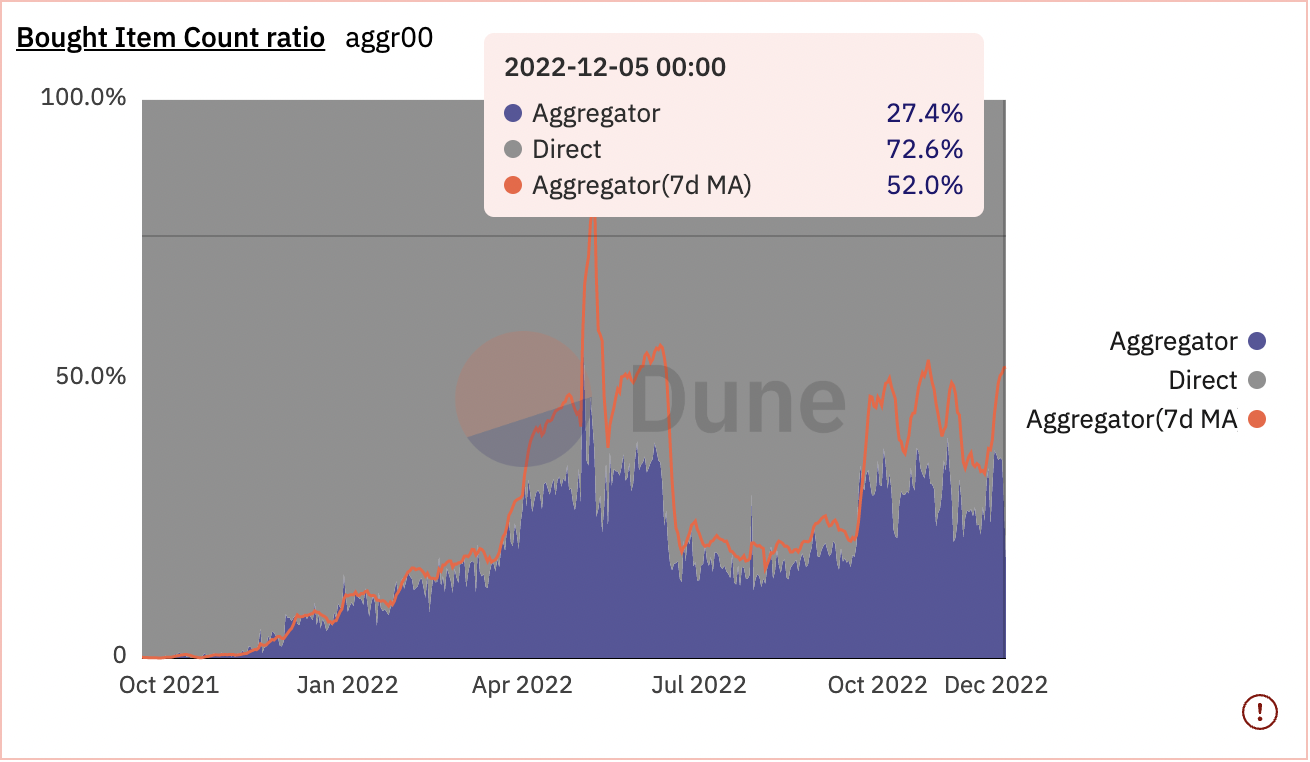

其次是 NFT 购买数量占比,直接在 NFT 市场购买的 NFT 数量占 72.6%,聚合交易市场为 27.4%。聚合购买量峰值产生在 5 月 6 日,数据显示聚合占比 37.2%,MA 占比 84.2%,当日是 Azuki 空投项目 Beanz Official 的开盒日,有更多的人倾向选择在聚合交易平台扫货蓝筹项目 NFT。

图10: Bought Item Count Ratio

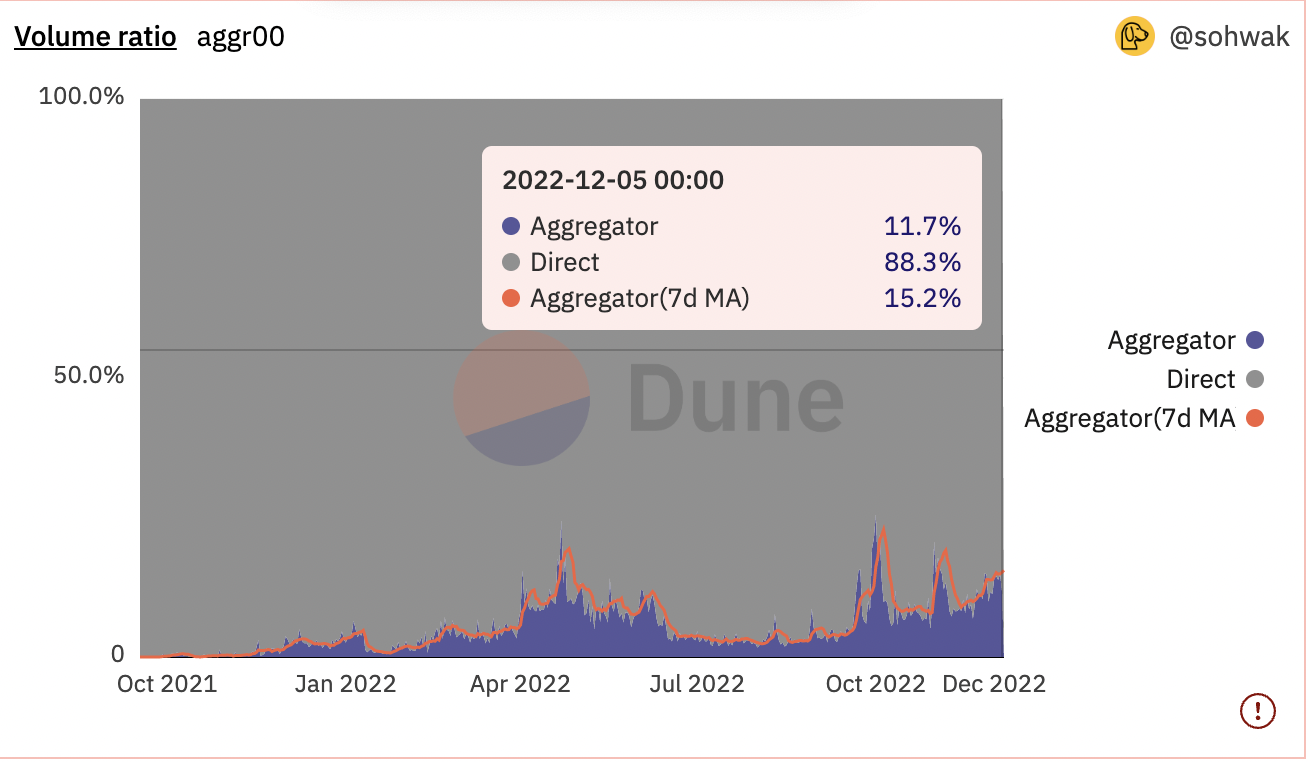

最后再关注一下市场交易金额数据,目前聚合市场交易金额占比为 11.7%,与之前的购买量数据(27.4%)相比约有 16% 的差距。由此我们可以大胆推论 —— 聚合市场大部分交易量的来源是价格较低的 NFT,人们会选择在聚合平台上批量购买他们认为有潜力且目前价格较低的产品,而对于蓝筹类的 NFT,在没有平台活动的情况下,人们还是会倾向于去 Opensea 这样的交易平台进行操作,降低风险。

但长尾市场不容小觑,例如亚马逊、Netflix 都是靠长尾效应累积总量,最终爆发。NFT 聚合市场或许也会随着 NFT 的未来发展迎来自己的小高峰。

图11: Volume Ratio

聚合平台变化趋势细分

Blur

Blur 当之无愧是市场新来者中的佼佼者,自推出以来,就迅速且成功的占据了一些市场份额,并在各大平台都引起了广泛讨论。与 Uniswap 一样,它们都选择在第一时间进行推广宣传,且都声称拥有流畅的界面体验和一次购买多个 NFT 的背景实力。在一轮空投后的 11 月,Blur 已占以太坊 NFT 市场交易的 15% 左右。

在 12 月初发放的第二轮空投后,截止 12 月 19 日,过去一个月 Blur 的 NFT 交易量已经超过了 Opensea,约占整个 NFT 市场份额的 33.02%,成为当前链上交易量最大的 NFT 聚合交易市场。

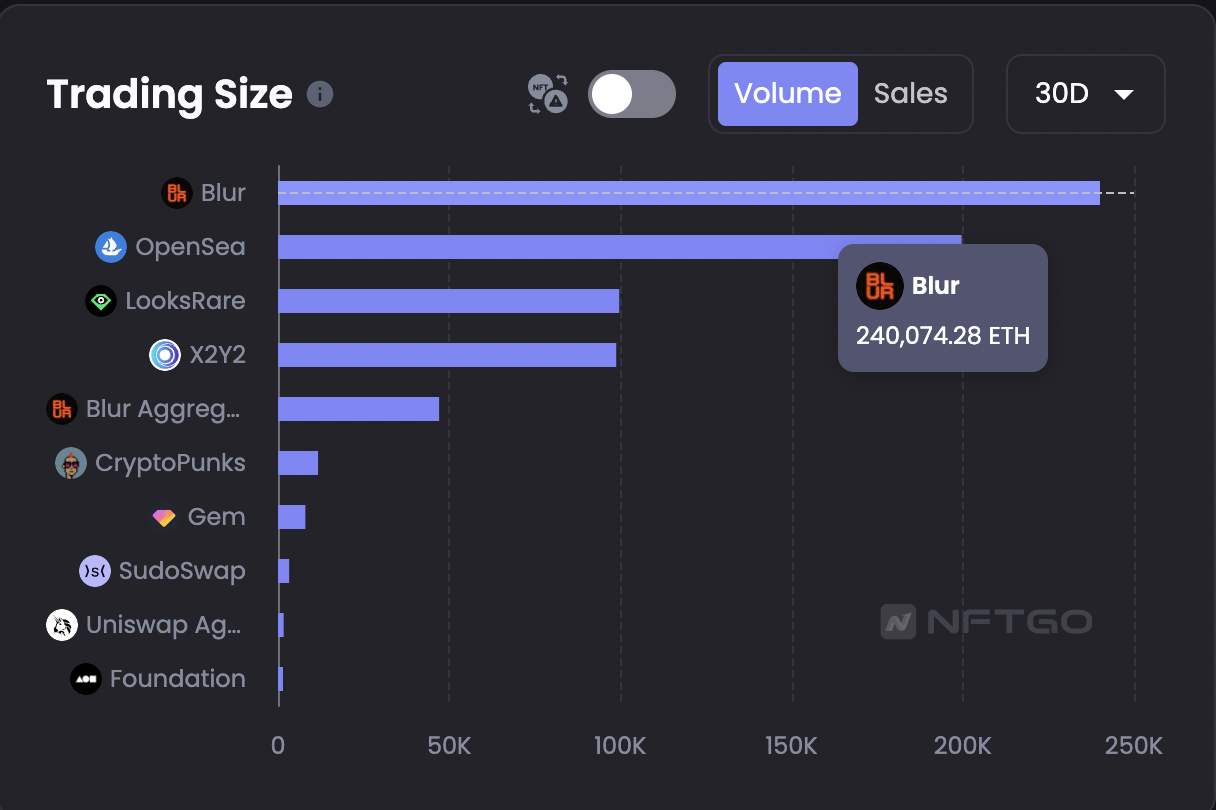

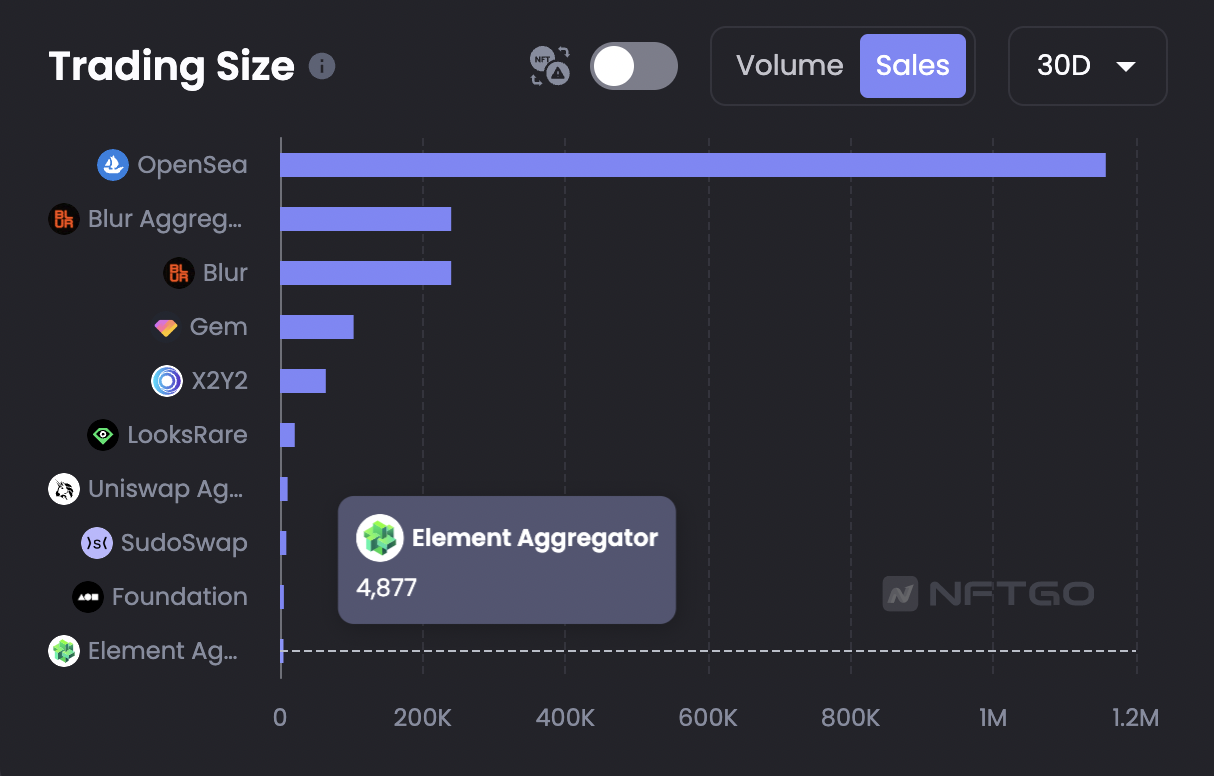

NFTGo 的数据显示,近一个月以来它的交易规模已经达到了 240k ETH,仅仅上线 3 个月,就超过了 Opensea 这些年的积累。

图12: Trading Size

此外,Blur 在运营上也有自己独到的方式,链上的大多数空投都是为了吸引更多的流量,Blur 在第一轮空投时就赚足了眼球,并明牌表示第二轮空投将直接与用户在平台上的交互有关,这也是它吸引稳定用户群体进行挂单和交易的直接原因。

Blur 的版税机制与大多数 NFT 市场不同。 在这里,NFT 交易者可以设置自己的版税。 这意味着,如果需要,他们可以选择不收取版税。因此,NFT 的原始创建者没有从二次销售中获得任何收入。 另一方面,激励机制将奖励那些喜欢使用特许权使用费的交易者。 例如,将向支付更高版税的交易者提供更多空投。

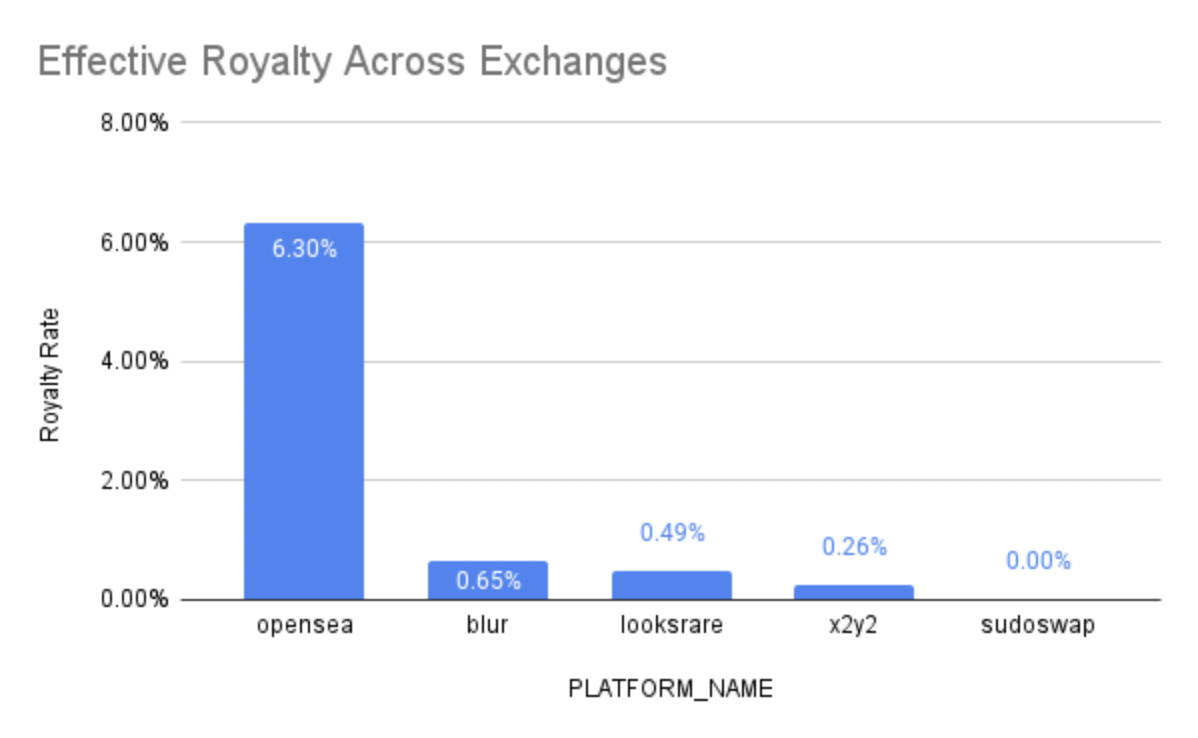

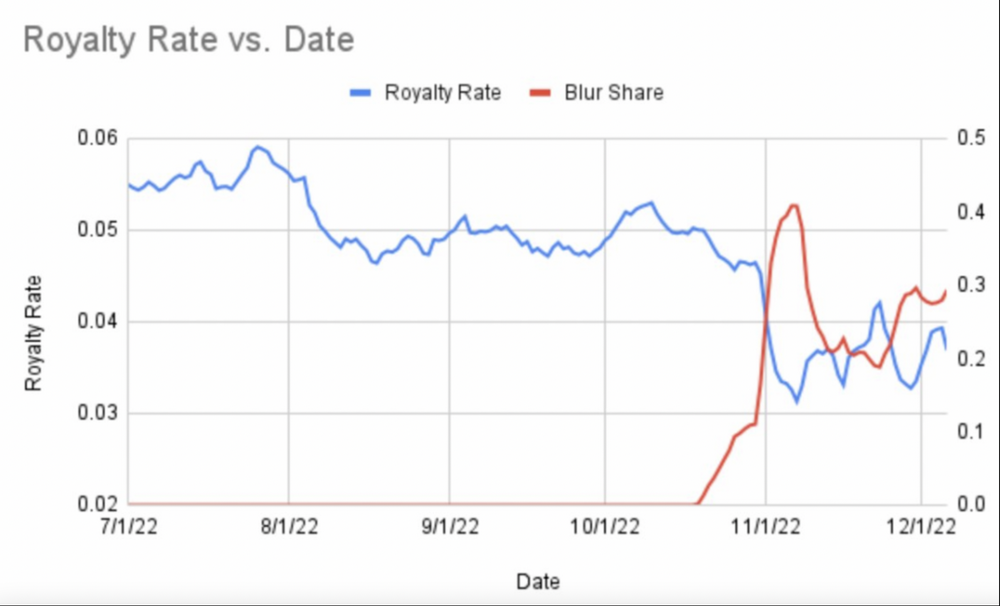

在第二轮空投中,Blur 的使用者版税设定越高将获得越高的忠诚度从而获得更多空投,而针对 Sudoswap 这种零版税平台的用户迁移奖励,支付版税的交易者改为在 Blur 上挂单并将版税设置为 Sudoswap 的平台费用 (0.5%),就可以获得同样多的利润并获得比其他方式更大的空投。但根据一次空投后的数据我们可以看出,这种预期鼓励实际并没有阻止低版税甚至说零版税行为,Blur 整体平均版税率仅为 0.65%(图13),并带动了整体 NFT 市场版税的下降(图14)。

图13: Effective Royalty across Exchanges

图14: Royalty Rate Vs. Date

至于“自定义版税、零费用”的模式持续到何时,Blur 官方表示将等待 Token 上线后再通过社区治理进行投票进行版税、费用具体方案决策和讨论,在此之前 Blur 不会赚一分钱。

和 Element 不同的是,Element 一次购买一个 NFT 和一次购买批量 NFT 所消耗的 Gas 费用是对等的,而 Blur 则是一次批量购买越多的 NFT 所消耗的 Gas 越大,这可能也是为什么 Blur 批量购买 NFT 几乎不会失败的原因。

Looksrare

LooksRare 是一个以社区为中心的 NFT 交易平台,它积极奖励所有平台使用者,在最初上线时便被打满了各种标签 —— “100% 交易费由 Looks 代币质押者共享”、“巨量空投”、“By NFT people, For NFT people” 等等。

LooksRare 以其原生代币 LOOKS 为卖点,向所有在 6 个月内在 OpenSea 上至少交易 3 ETH 的 NFT 用户发放空投,LOOKS 代币的空投有九个等级——用户在 OpenSea 上交易的次数越多,可以领取的 LOOKS 代币的数量也就越多。

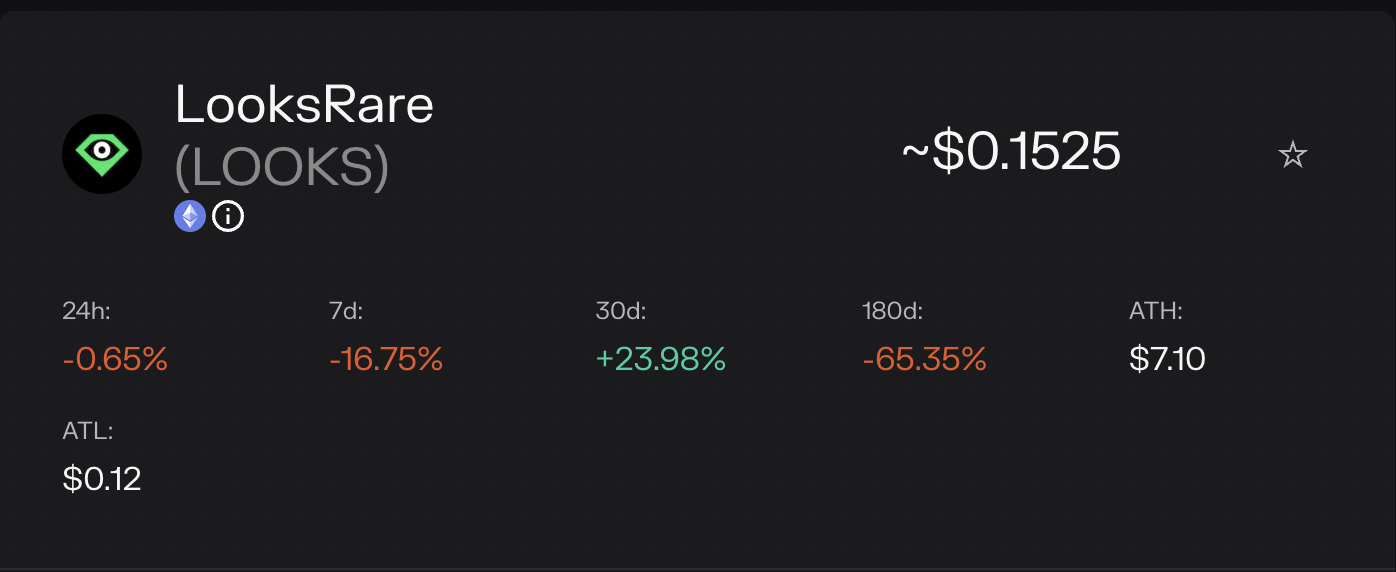

根据 Token Terminal 上的最新数据可以看到,其原生代币 LOOKS 价格在 180 天内的跌幅达到了 65.35%,虽然在近一个月内价格上涨了 23.98%,但相比于过去的大幅度下跌显得于事无补。

图15: $LOOKS

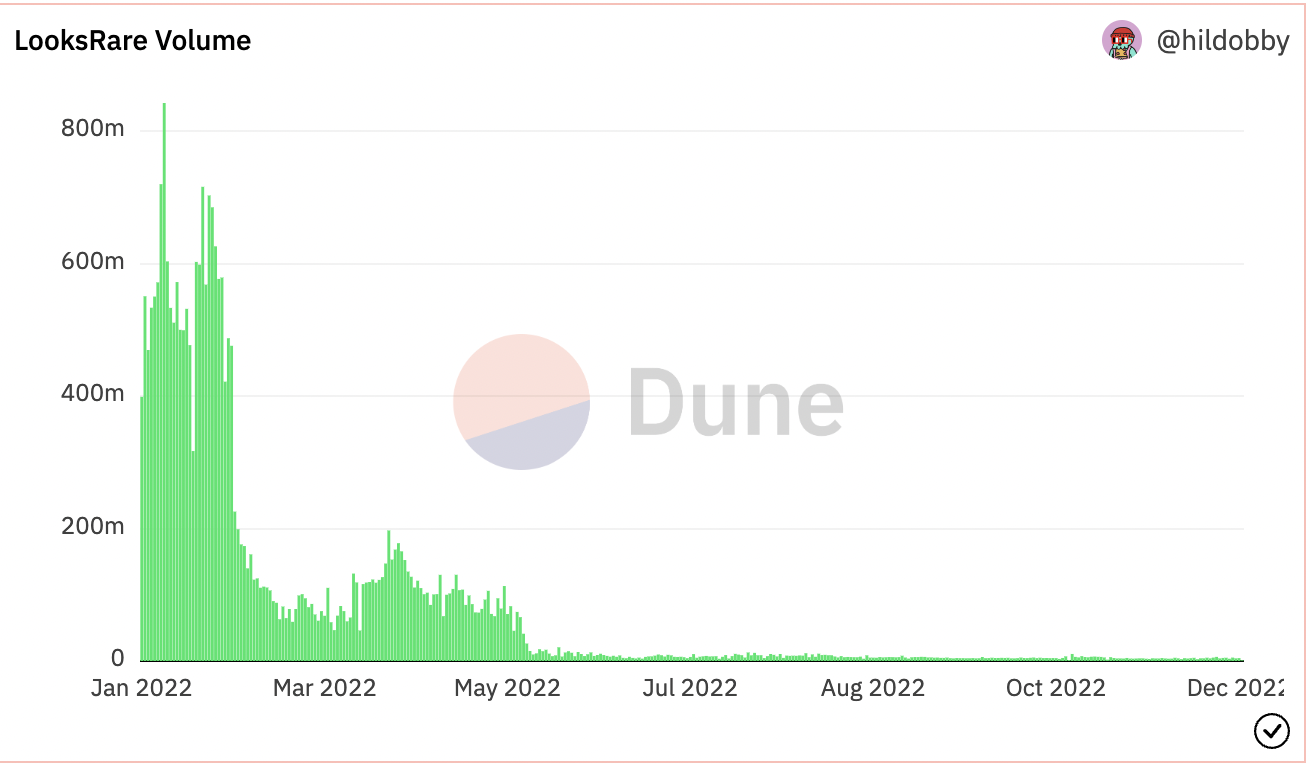

自 5 月以来,LooksRare 的交易量也出现了断崖式下跌。

图16: LooksRare Volume

但 LooksRare 还是从一些重要的方面区别了它的 NFT 市场,例如平台交易费用:LooksRare 交易费用自年初推出以来便设定为 2%,而 OpenSea 的交易费用为 2.5%,并且它承诺将所有平台费用将 100% 发放给质押 $LOOKS Token 的用户,这样的操作为它在上线短期内迎来了大家的积极质押。

LooksRare 对于衍生 NFT 项目的处理方式与其他平台也不太相同。 换句话说,那些模仿了已有 NFT 系列产品的 NFT 和 LooksRare 的立场就是在“其行为并无恶意”的情况下不进行下架或者冻结其相关衍生项目的操作。相比 OpenSea 在上架 NFT 项目中拥有绝对话语权,过去也下架了知名度极高的NFT项目衍生品。 当然,社区内对衍生项目必然存在许多不同看法,有人认为它们不应该存在,也有人认为试图阻止派生的 NFTs 违反了Web 3.0 的原则。

X2Y2

X2Y2 是建立在以太坊上的 NFT 综合交易市场,上线采用代币空投向 Opensea 进行吸血鬼攻击,并推出一系列挂单奖励、Gas 费用返还和交易挖矿奖励来抢占市场份额。交易挖矿仅是早期获客手段,无法形成护城河。平台收取 0.5% 交易费用,主打低价策略吸引用户,但被质疑存在刷量虚假交易问题。

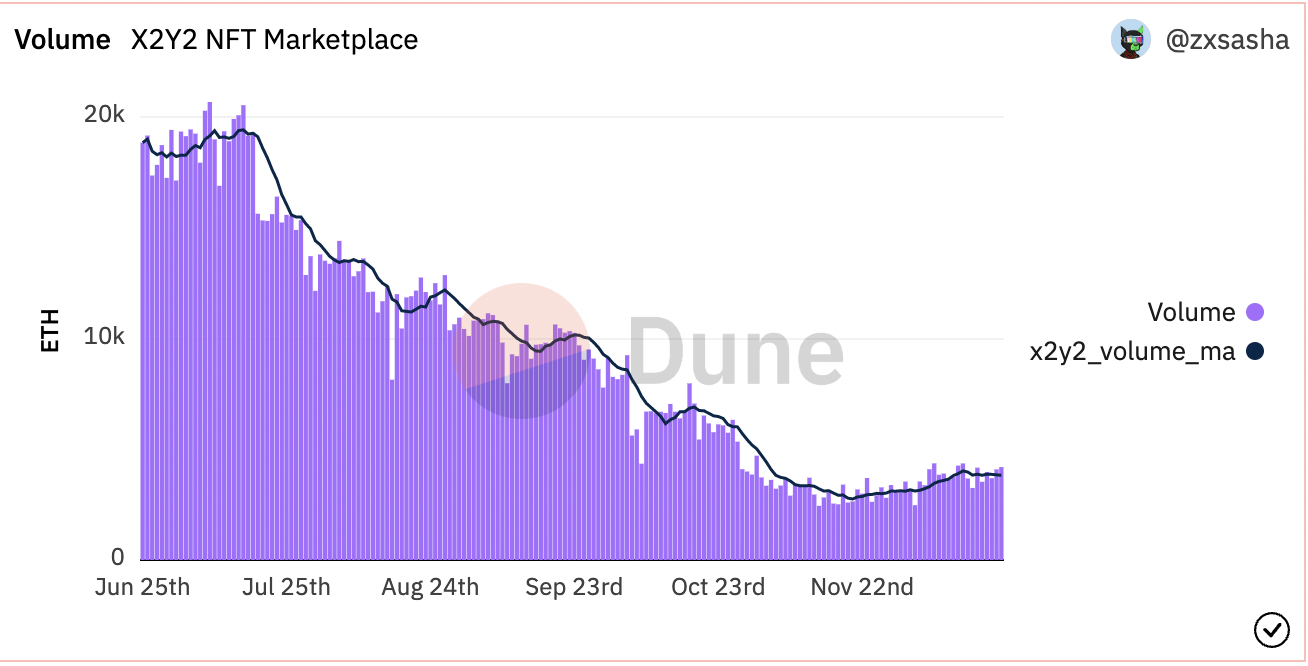

X2Y2 上线时推出了挂单奖励并没有给平台吸引来用户,四月份推出的 Gas 费补贴活动也没有带来交易量的增长;但随着交易挖矿活动的推出,平台的交易量迅速增长,最高的周交易量达到了 20,000 ETH;当交易挖矿开展到一定阶段,平台积累一定的用户和市场知名度,数据能够维持了一算时间的稳定上涨状态,目前根据 Dune Analytics 上的数据统计累计交易量达到了 1,689,188 ETH。但自 6 月以来,交易量依旧出现了大幅度下降的趋势。

图17: X2Y2 Volume

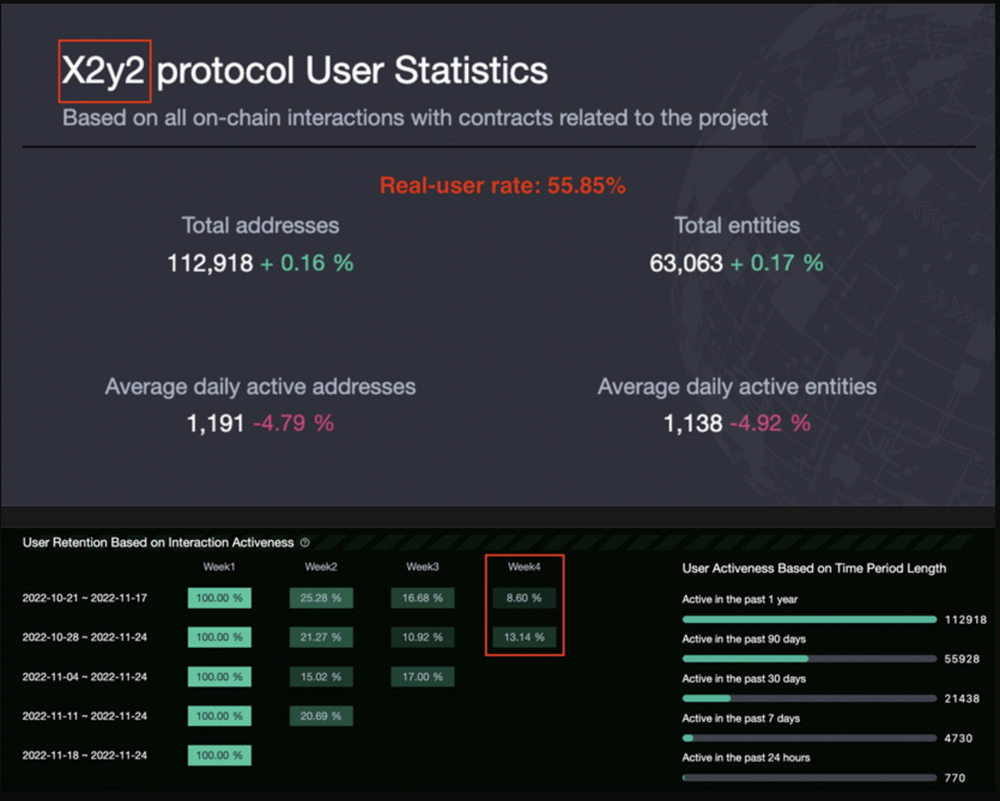

从 0xScope Insight 提供的纯链上数据来看真实用户率(实体/地址)比例,其中 X2Y2 的数据显示其真实用户率只有约为 55.85%,是相较于 Opensea(64.23%)、Looksrare(66.15%)、Blur(67.72%)中最低的,这意味着每 10 个用户地址中,可能只存在 6 个真实用户,刷量虚假交易问题比较严重。

图18: X2Y2 Protocol User Statistics

一种方式是用户选择没有创作者费用的 NFT,通过左手倒右手的方式进行买卖,完成交易挖矿获取奖励;另一种方式是平台推出的点对点交易功能,用户利用该功能实现 NFT 在两个地址之间频繁转换来获取奖励。两种方式的整个过程并未给市场带来流动性,还挤压了真实用户参与交易的积极性。

从各个方面来看,若不改变虚假刷单的情况,X2Y2 的发展将受到很大限制。

Rarible

Rarible 也于 2022年10 月引入了聚合功能以更好的提升用户体验。该聚合器可以帮助用户找到跨市场和跨链的 NFT 最佳价格,且 Rarible 不通过其平台对这些交易收取任何额外的买卖费用。Rarible 的聚合器还包括过滤器,可根据多个标准缩小 NFT 项目的范围。用户可以通过以太坊、Solana、Tezos、Flow 和 Polygon 等区块链以及第 2 层扩展解决方案 Immutable X 浏览 NFT。

Rarible 在9 月通过与 Immutable X 的合作扩大了其游戏 NFT 的产品范围,增加了买卖游戏相关 NFT 的能力。在 11 月 11 日,Rarible 拟构建零费用 Apecoin 市场的提案也并未通过,投票结果显示该提案获得了 85.65% 的反对票,这或许本是它版图扩展的一部分,但现已落空。

Element

Element 与其他聚合平台的不同之处在于 —— 它拥有自己的交易市场,且支持多链交易。

Element 在 10 月一个月用户增长率位居全链 NFT 市场第三名,用户量增长 86%,30 天的总用户量达 57,600。自 7 月 15 日后的三个月时间里,Element 总独立用户数已达 70,124,总成交笔数为突破 17 万,总交易额接近 1.5 亿美金,也是一个非常优秀的成绩。

图19: User Growth

但它的衰退也是十分明显的。近两个月以来,随着其他平台的上线,Element 的交易量逐步下降,三个月内的交易数量甚至比不上最新上线的 Uniswap Aggregator。

市场瞬息万变,很多项目无法成功获取市场份额,便只能悄无声息退出竞争。

图20: Element Trading Size

4. 交易层面兼并聚合

4.1 OpenSea &Gem

正如垄断企业常做的一样,把威胁扼杀在苗头之中,OpenSea 收购了 Gem,这在很多人看来都是十分中心化的手段。

虽然 Gem 将继续作为一个独立产品,独立于 OpenSea 运营,但 OpenSea 打算在未来继续将更多 Gem 功能集成到其 NFT 市场中

作为聚合器,Gem 的相关数据很优秀。自推出以来,Gem 截止收购日期时累积了超 24.6 万 ETH 的交易量,是更早推出的 Genie 交易量的两倍。Gem 能在如此短的时间实现弯道超车,主要原因还是在于市场深度,Gem 比 Genie 更早地聚合了更多的主流 NFT 市场OpenSea、LooksRare、X2Y2 等,而 Genie 在很长时间以来仍主要是 OpenSea 和其他一些小的市场,长时间的不作为让其失去市场份额,直至 2022 年 4 月上旬才集成了 LooksRare。另外,Gem 还聚合了 Dune Analytics 的分析数据表盘和自带防夹机器人,这亦是领先于 Genie。Gem 实现了对 Genie 的弯道超车。尽管数据很优秀,但 NFT 聚合器并不收取平台手续费等费用,仍在探索的盈利模式为被收购埋下种子。

图21: Gem Total Volume

OpenSea 在收购 Gem 前也表示会更注重社区体验,也就是想要服务于更多有经验的专业用户,并为不同购买 NFT 水平和经验的用户提供更有灵活性的服务和等级。也就是说,OpenSea 这次的策略主要是为未来的业务布局考虑,而 Gem 不仅仅是一个 NFT 市场聚合平台,更是一个投资组合平台。正是这点满足了 OpenSea 的需求。

此外,在之前的种种猜测中,大部分人都认为 OpenSea 和 Uniswap 的布局是相似的。但现在看来,Uniswap 显然选择了一条不同的赛道,将重心放在了 FT 和 NFT 的布局衔接中。Gem 作为依旧独立品牌运营的平台,一直在聚合市场中占据了主要份额,现在它的主要竞争对手更像是来势汹汹的 Blur。

自 Blur 上线以来,Gem 作为聚合榜首的地位,甚至可以说在几天内就被打破了。Blur 迅速抢占 Gem 的市场份额,原先的优势也几乎不存在。

图22: Shares By Volume

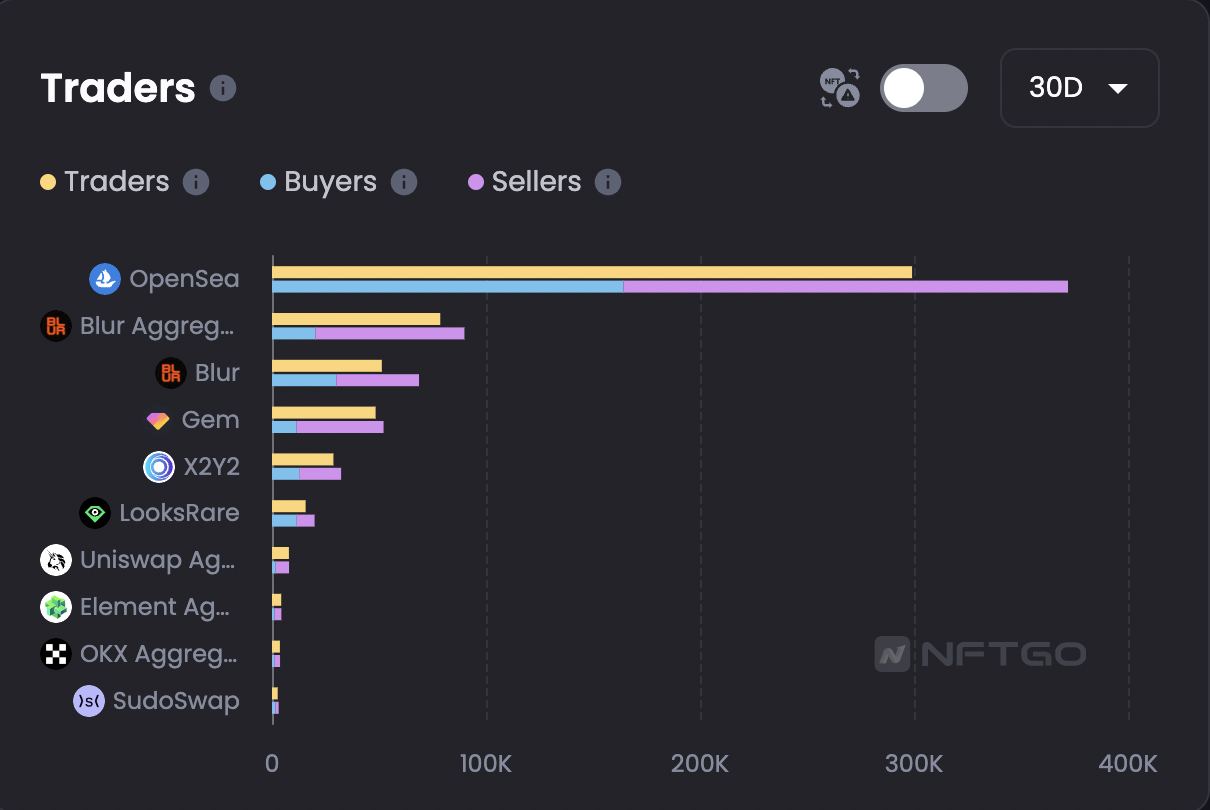

从最新一个月的数据来看,大部分使用 Gem 进行交易的用户都是选择挂单售卖的收藏家,而前来购买的用户相对就少了很多,买卖结构也反映了一些问题 —— Gem 的市场活跃度在下降,收藏家的第一选择发生了变化。

图23: Traders

4.2 Uniswap & Genie

Uniswap Labs 于 2022 年 6 月就收购了 NFT 聚合市场 Genie 展开布局,并在很早就表示将会把 NFT 整合至 Uniswap 产品中,使用户可以通过 Uniswap 网络应用程序在市场上购买 NFT。

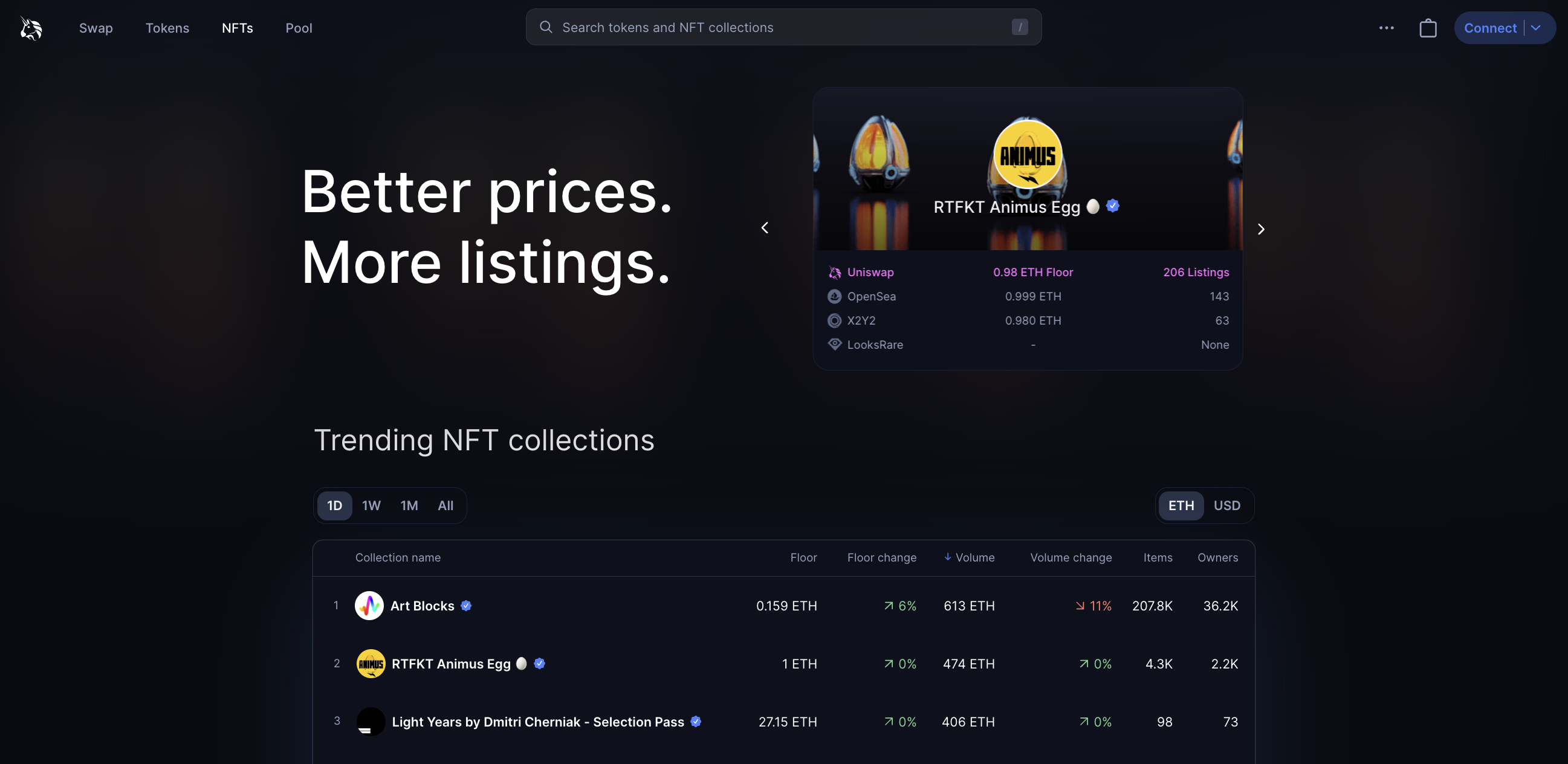

但 Genie 作为第一个 NFT 聚合平台,自 6 月宣布被 Uniswap 收购后,便几乎没了声音。直到 5 个多月后,终于在 Uniswap NFT 市场聚合平台上线,也许是并没有达到大家的预期值,它所带来的话题讨论持续度不高,平台所带来的产品较为单一,缺少亮眼之处。

图24: Uniswap Aggregator

Uniswap 页面与其他聚合平台的展现效果差别不大,包含了大部分最重要的数据指标,供用户参考。

与 Gem、Element,甚至是 Genie 本身相比较,Uniswap NFT 并没有给出相关的图表数据分析功能,数据看板在其他的市场或聚合平台是必不可少的存在,但 Uniswap NFT 竟然忽略了这个方面的构建,尤其是在它已经收购了 Genie 之后,稍显诚意不够。合计首页只提供了 Items 和 Activity 两个功能,略显单调。

但这些或许都与 Uniswap 的产品布局相关 —— Uniswap 的野心不会单单只是做个 NFT 聚合器这么简单。他们真正想做的,是一个 “可以布局衔接 FT 与 NFT 交易的生态系统”。

衔接 FT 与 NFT 交易并不简单。NFT 和 ERC-20 代币在很大程度上作为加密货币中的两个独立生态系统存在,但两者对于发展数字经济都是必不可少的。在 Uniswap 上启动 NFT 是他们在两者之间构建更多互操作体验的第一步,并用于优化用户体验。

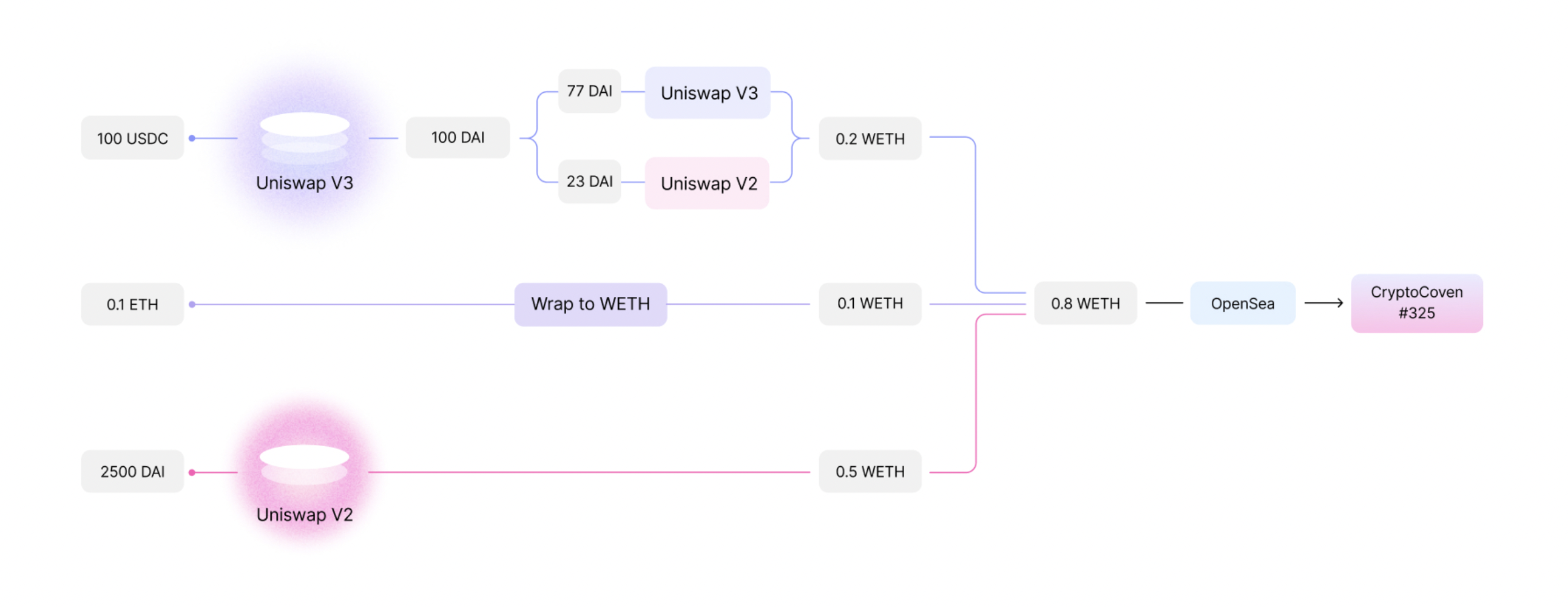

除此之外,Uniswap 的新一代路由 “Universal Router” 将 ERC20 和 NFT 交换统一到一个交换路由器中,与 Permit2 集成后,用户可以在一次交换中交换多个代币和 NFT,同时节省 gas 费用。

整个流程可以作为单个事务执行:

图25: Flow Chart

过去,人们会下意识把 FT 和 NFT 视为两种非常独立的体验,认为两者有着很大差异。但 Uniswap NFT 给大众开辟了一个新的视角 —— 同为数字资产,且目标都是为了给用户带来普遍所有权的交换,FT 和 NFT 只是在数字世界中释放价值的两种不同方式而已,并非不能相衔接。

Uniswap 本身作为去中心化交易所的龙头,可以给 NFT 在这个的流程的末端提供一个更好的报价选择。聚合器的定位改变,也是为了更加完善广大用户群体的使用体验并提供更快捷的服务,在 FT 到 NFT 之间,而不是再在已经逐渐流失的 NFT 市场中想尽办法抢占份额。

仅过去两个月里,Uniswap 就拥有 864k 的唯一地址,这在整个区块宇宙中都是庞大的存在,Uniswap 布局的野心也不会仅仅是一个聚合器这么简单。虽然 Genie 最新的空投也并没有重新唤起广大用户的激情,但它也算是作为版图的一部分融入了 Uniswap 的生态中。

未来是否会有新的打破传统认知的 FT 和 NFT 衔接形式或交易模式出现,也许会成为 Uniswap NFT 在这个领域发展的关键。

5. 审查更新与版税处理方式

5.1 防盗诈骗、知识产权、审查等方面进行更新

在 NFT 交易和聚合平台持续壮大和前进的过程中,OpenSea 作为曾经稳坐第一的交易平台,或许也感受到了压力,从官方今年频繁的更新和调整次数中可以窥见一二。

2022 年 6 月,OpenSea 更新了 NFT 版权保护计划,推出 4 项保护措施为保护 OpenSea 的用户以及 NFT 版权方面在技术等领域作出努力,具体内容为:

防盗和预防诈骗问题:OpenSea 将自动隐藏可疑的 NFT 交易,以降低其可见度。

互联网上的知识产权侵权问题:计划在下一季度构建积极主动的解决方案。

规模化审查和管理问题:OpenSea 建立专门的审核团队,并正在为版权问题和其他欺诈媒介添加关键的自动检测方法。

在用户问题的关键领域投入更多资金,将平均响应时间缩短到 24 小时以内。

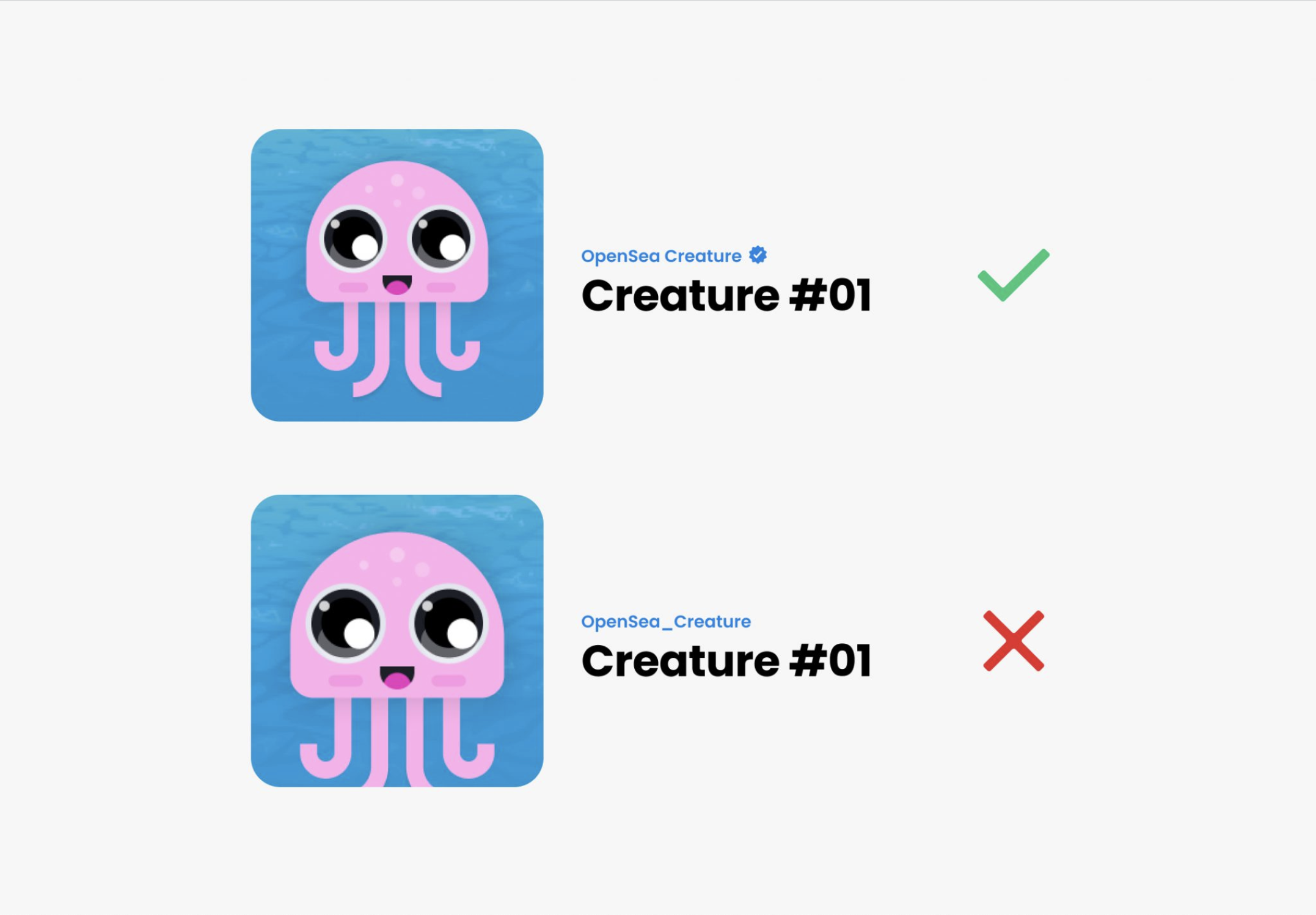

OpenSea 于 2022 年 11 月推出了新的复制品检测系统,可在几秒钟内识别出完全匹配、翻转和模糊的 NFT 复制品。并曾在 5 月份推出自动化系统来主动识别和删除涉嫌抄袭的 NFT,具体方式包括图像识别技术和专门的人工审核,旨在提高真实性和减少 OpenSea 上的复制品的更改。

平台正在致力于实现可以验证任何真实创建者的帐户,同时将欺诈排除在系统之外的目标。Copymints 也是目前困扰很多交易平台的另一个问题,它的误导性很强,很多用户以及社区成员很多时候无法找到真实的创作内容。

图26: Opensea Creature

5.2 坚持创作者费用收取

在激烈的市场竞争环境下,继 X2Y2 打响版税改革第一枪之后,许多交易平台都陆续增添了版税自定义的功能,将版税选择权交给用户。

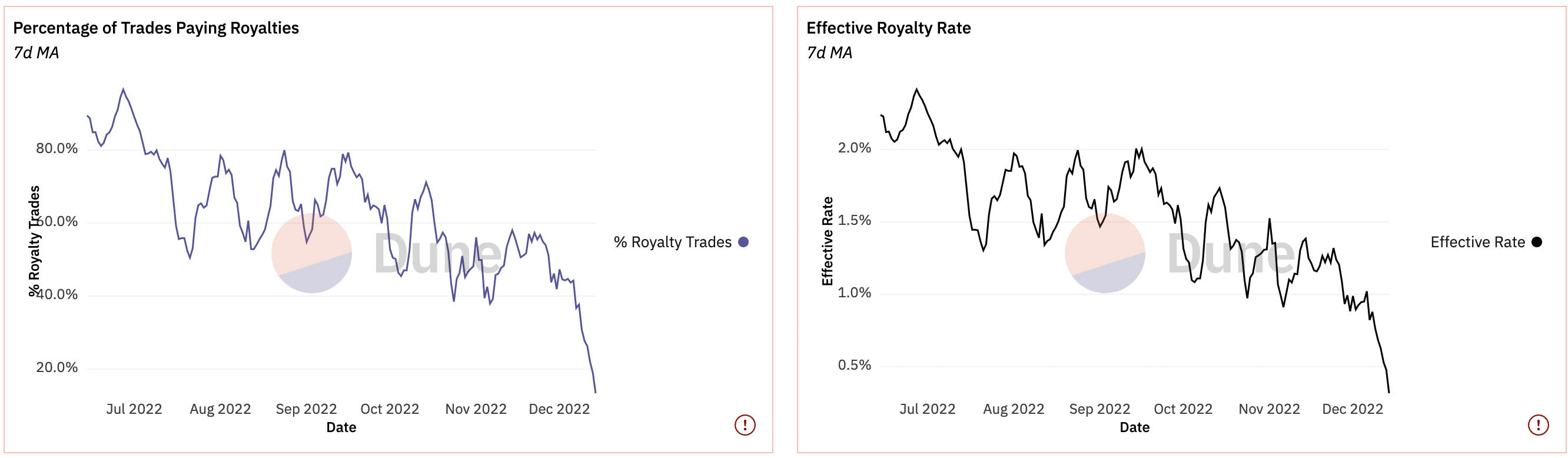

虽然目前市场上可以观察到 NFT 收藏者更加倾向于在无版税 NFT 市场交易 NFT,以在熊市中节省资金并获得尽可能多的收入。版税的支付情况也因此一直在持续下滑。

图27: Royalty

对此行为,OpenSea 的态度非常强硬,表示会继续对现有所有的 NFT 系列收取创作者版税,并将协助创作者通过链上机制强制收取版税。此外,还建议创作者为社区制定更多激励措施并拒绝从项目官方网站链接至无版税 NFT 市场。

Magic Eden 也紧随其后表明态度,宣布将从 12 月 2 日起启动新协议,来强制对所有选择使用该工具的新收藏品征收版税。

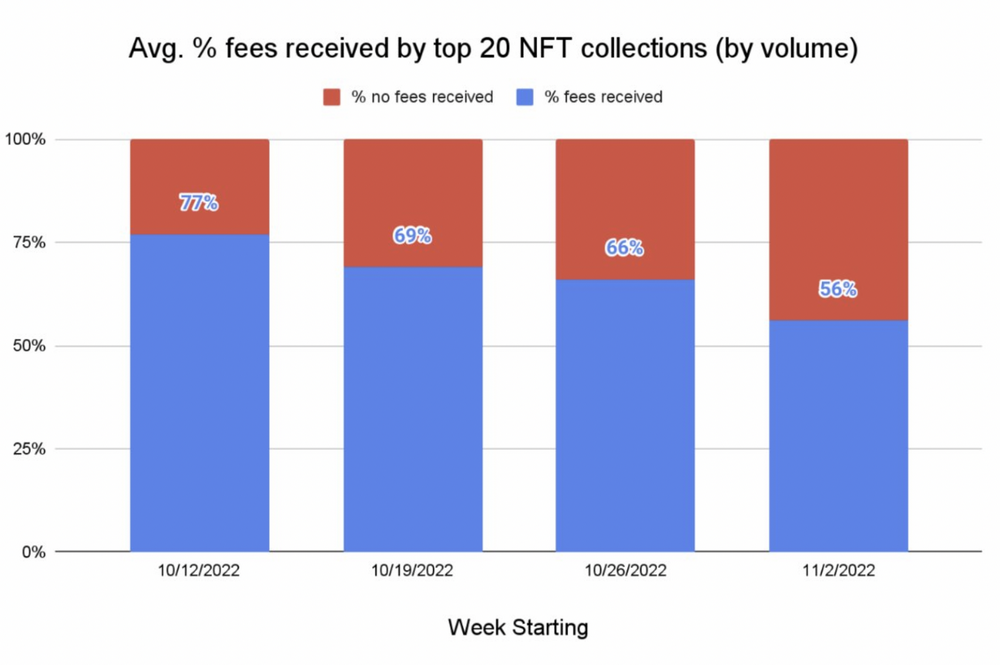

其实当 NFT 标准于 2018 年创建时,创作者费用并不存在。OpenSea 在最初的时候就希望更多的创作者可以进入这个领域。但过去几个月以来,在一些可以选择创作者费用的市场上,可以了解到自愿的创作者费用支付率下降到不足 20%。而在其他市场上,甚至很多人选择根本不支付创作者费用。

图28: Fees

在熊市期间,很多希望筹集资金的人都会希望出售 NFT 来缓解焦虑,所以也自然而然会选择将他们的 NFT 放在不强制收费的市场出售以获得更多收入。

对于收藏家来说,这意味着他们真正想要的 NFT 越来越有可能出现在不强制收取创作者费用的市场上。即使这些收藏家说他们想支付创作者费用,他们实际上也会越来越倾向于在这类市场上购买。

对于创作者来说,这种生态系统转变的后果是,这个行业中绝大多数创作者使用的 Web2 商业模式现在都受制于市场的执法自由裁量权,而不是代码。而对于抱着希望进入 Web3 领域的新创作者来说,他们会发现自己设定的费用并不总是可执行的,所谓的创作者经济也成为空谈。

OpenSea 表示,如果按照现在的趋势继续下去,那么很大可能 Web3 领域向创作者支付的费用将大大减少,甚至一直降低至零,一旦这样的行为产生,想要再采取措施扭转局面则几乎变得不可能。

鉴于 OpenSea 和 Magic Eden 在生态系统中的角色,他们认为自己需要采取深思熟虑、有原则的方法来解决这个问题,并会以解决方案为先导。

很显然,几乎所有创作者都会希望能够在链上强制收费,而 OpenSea 和 Magic Eden 与之观点殊途同归的点在于,从根本上说,他们认为所有作品的大部分属性(包括版税)应该由作者自己做出选择——而不是由市场为他们做出决定,因为 NFT 是属于创作者自己的产物,他们有权利自己做决定。因此,平台会希望通过赋予创作者更多权力,为他们配备控制其商业模式的工具来做到尽可能的市场平衡。

OpenSea 与 Magic Eden 启动强制版税工具

OpenSea

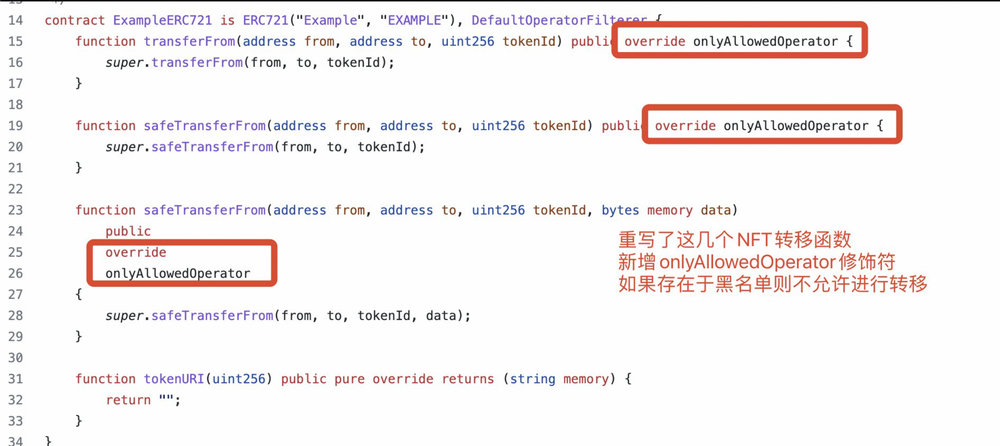

首先是 OpenSea 官方为此推出了一个新工具 —— Operator Filter Registry,用于在链上强制执行新合集的创作者费用,这也是他们的第一个链上执行版本。并承诺会在 2023 年 1 月 2 日之前把链上创作者版税强制执行工具 Operator Filter Registry 的所有权转让给一个由「创作者所有权研究所(CORI)」控制的多重签名,该创作者所有权研究所(CORI)最初由 ZORA、OpenSea、Manifold、 Foundation、SuperRare 和 Nifty Gateway 创建的合作项目。

Opensea 链上强制执行版税工具规定,NFT 项目方如果想在 OpenSea 上正常收取版税,必须使用 OpenSea 的强制版税合约,但该合约会拉黑所有推出自定义版税的平台。如果 NFT 项目方不愿意拉黑其他交易平台,那么 OpenSea 官方将会把该项目方在 OpenSea 上产生的所有版税直接降至 0。

图29: 过滤地址

图30:过滤流程

这是 OpenSea 做出的第一步,但考虑到对现有合集执行链上收费的难度很高,所以暂时不会对现有集合进行任何更改,而之后的选择,包括进一步选择哪些已有合集进行强制收费,允许讨论可选的创作者费用,再到就其他在线合作——创作者的连锁执法选项等,这些改变都将公开与社区进行讨论甚至投票。

Magic Eden

Magic Eden 曾在 10 月中旬迫于舆论压力,表示将不再严格兑现通过其平台销售的 NFT 的创作者设定的版税。但就在次月,它对于版税问题的态度产生了大转弯,不知道是否是因为看到 OpenSea 强硬态度的缘故,Magic Eden 的联合创始人兼首席执行官 Jack Lu 在里斯本 Solana Breakpoint 大会上提出了一种全新 NFT 标准,表示该标准将在技术层面强制执行版税。

从 12 月 2 日开始,Magic Eden 启动了一项新协议,该协议将对所有选择使用该工具的新收藏品征收版税。开源工具 Open Creator Protocol (OCP) 将使发布收藏品的创作者可以选择是否要保护版税。对于未为其 NFT 采用 OCP 的创作者,版税在平台上仍将是可选的。

Open Creator Protocol 建立在 Solana 的 SPL 代币标准之上,还包括动态版税(按项目销售量更改版税百分比)、冻结交易直到铸币完成以及可定制的代币可转让性等功能。

启动后,该平台将托管一个免费的「Magic Mint」,供用户测试 Open Creator Protocol 及其功能。

6. 收入分布

6.1 创作者费用数据

长期以来,NFT 版税一直是独立艺术家和创作者踏上 Web3 浪潮的一个主要卖点,他们可以把自己所付出的辛勤劳动和努力转化为收入,至今为止已经有超过 18 亿美元的版税支付给了基于以太坊的 NFT 系列的创作者。

2022 年,OpenSea 官方公布了一组数据,创作者使用 OpenSea 从创作者费用中赚取了超过 10 亿美元,并且这些收入不包括赞助收入、参与奖励或赠款。这些收入直接由转售作品的创作者费用产生,并立即在买家、卖家和创作者之间在链上结算,其中创作者费用收入的 80% 流向了前 10 名以外的收藏品。

与已建立的 Web2 平台的创作者收入比较:

- 2021 年 7 月,Meta 表示,到 2022 年底,将向 Facebook 和 Instagram 上的创作者支付超过 10 亿美元。

- 2020 年,TikTok 承诺,他们将在未来三年内向创作者支付约 10 亿美元金额。

- Snapchat 每天会向他们的一些顶级创作者支付 100 万美元费用,甚至一年内达到 3.65 亿美元。

- Patreon 在其九年的业务中已向创作者支付了总计 35 亿美元(截至 2021 年)。

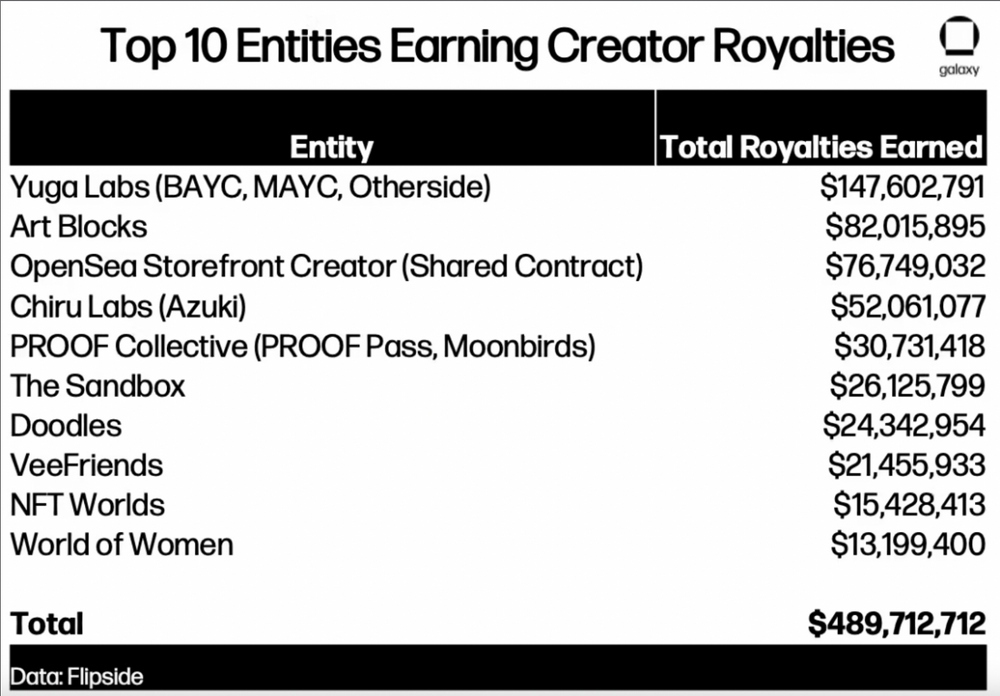

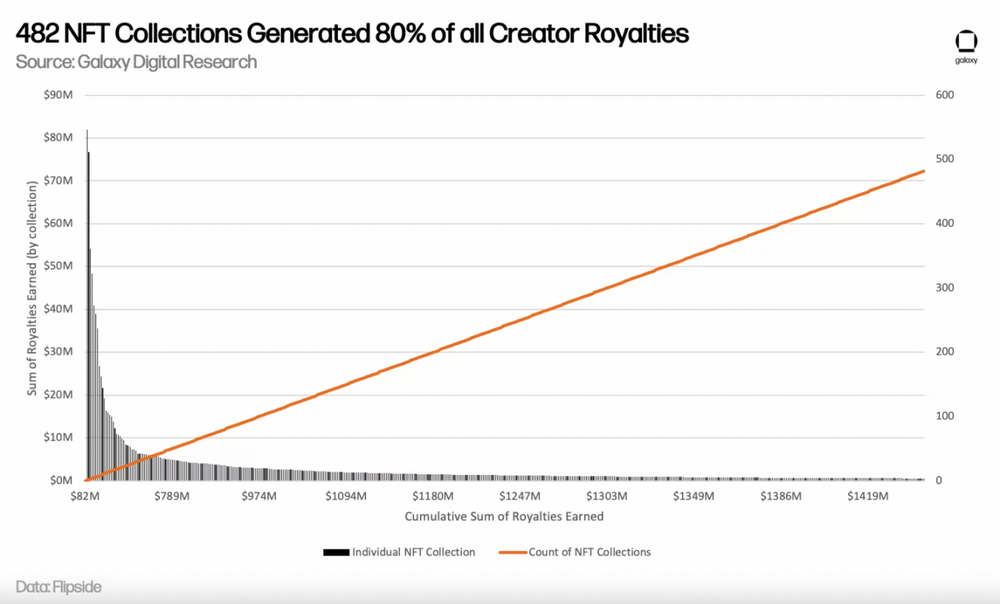

与 Web2 平台相比,OpenSea 在版税支付方面并没有太大差别,并且它支付给创作者的平均版税比例在过去一年中从 3% 翻了一番,达到了 6%。OpenSea 是迄今为止 Web3 中支付给创作者版税最多的平台。NFT 中的主要品牌,包括传统玩家和原生加密货币组织已经从二次销售产生的版税中获得了数亿美元的收入。事实上,仅 10 个实体就占了所有版税收入的 27%,而 482 个 NFT 系列占到目前为止所有版税收入的 80%。

图31: Top 10 Entities Earning Creator Royalties

图32: Creator Royalties

6.2 零创作者版税

在 NFT 牛市中,对每笔 NFT 交易支付 8%-15% 的版税是曾经的常态。然而,随着全球市场状况的恶化,所有主流生态的整体 NFT 交易量都大幅下降。与 2022 年 1 月 61 亿美元的历史周高点相比,以太坊的每周 NFT 交易量下降了 99% 以上,降至 8520 万美元。因此,交易者变得更加不愿意支付创作者版税,而选择了更有成本效益的替代方案。

SudoSwap 是 NFT 领域反版税运动的起源。SudoSwap 于 2022 年 7 月推出,利用 AMM 模式进行 NFT 交易 ( 类似于 Uniswap 对同质化代币的运作方式 )。他们使用 AMM 模型是为了提高 NFT 的流动性和做市能力,同时尽量减少费用。SudoSwap 不仅收取相对较低的 0.5% 的交易费 ( 相比之下,OpenSea 的交易费为 2.5%),而且它们本身也不支持执行任何 NFT 版税。虽然 SudoSwap 的模式最适合地板价 NFT,但事实证明,他们的核心价值主张非常受那些寻求提高利润率的卖家的欢迎。卖家不必为版税和平台费损失多达 12.5%,而是保证在每笔销售中最多只需支付 0.5% 的费用。

当 SudoSwap 开始成为销售 NFT 的首选地时,Gem 注意到了它。这意味着 Gem 开始将 SudoSwap 纳入其聚合器列表。这一小小的举动促使更广泛的 NFT 领域将 Gem 与 SudoSwap 的整合解读为来自 OpenSea 的某种认可。不久之后,另一个 NFT 市场 X2Y2 也效仿了这一做法,让买家和卖家都可以选择支付版税。大约在 X2Y2 取消以太坊链上 NFT 版税的同时,Yawww 在 Solana 链上 NFT 上发布了一份公告,将版税设置为可选。

虽然关于不履行创作者版税可能带来的连锁反应有很多讨论,但我们可以先看看人们对这种市场行为的转变提出的讨论。这种转变最显而易见的优势是降低了积极交易 NFT 的交易者的成本和费用。在取消创作者版税的基础上,许多市场已经大大降低了他们的市场费用,以吸引更多的交易量。这给投机交易者提供了更好的价格和利润率,因为其他的间接费用,如创作者版税、平台费和 gas 费成为了无关紧要的部分。

7. 传统行业布局 NFT 与新科技引入

7.1 Web2品牌市场逐步入局NFT

2022 年初,谷歌对 NFT 的搜索趋势持续走高。在这样的趋势下,很多科技公司也计划进入 NFT 市场。包括早早布局的 Facebook 和 Instagram 等。

科技公司希望通过 NFT 在 Web2 和 Web3 之间架起桥梁,将他们的社区与技术一起融入到品牌中。这也是目前最快捷且最容易被大众理解接受的进入 Web3 的方式。

第一个借 NFT 东风顺势而起的潮牌便是无聊猿(BAYC),也是目前 NFT 领域的佼佼者,拥有NFT 才能成为他们的会员。无聊猿凭着超强行销能力风靡全球,很多明星都拥有该系列的 NFT 并会主动在个人的社交平台晒出展示,NBA 球星史蒂芬·柯瑞、侠客欧尼尔,足球明星内马尔、歌手小贾斯汀、阿姆,以及亚洲的周杰伦等等。

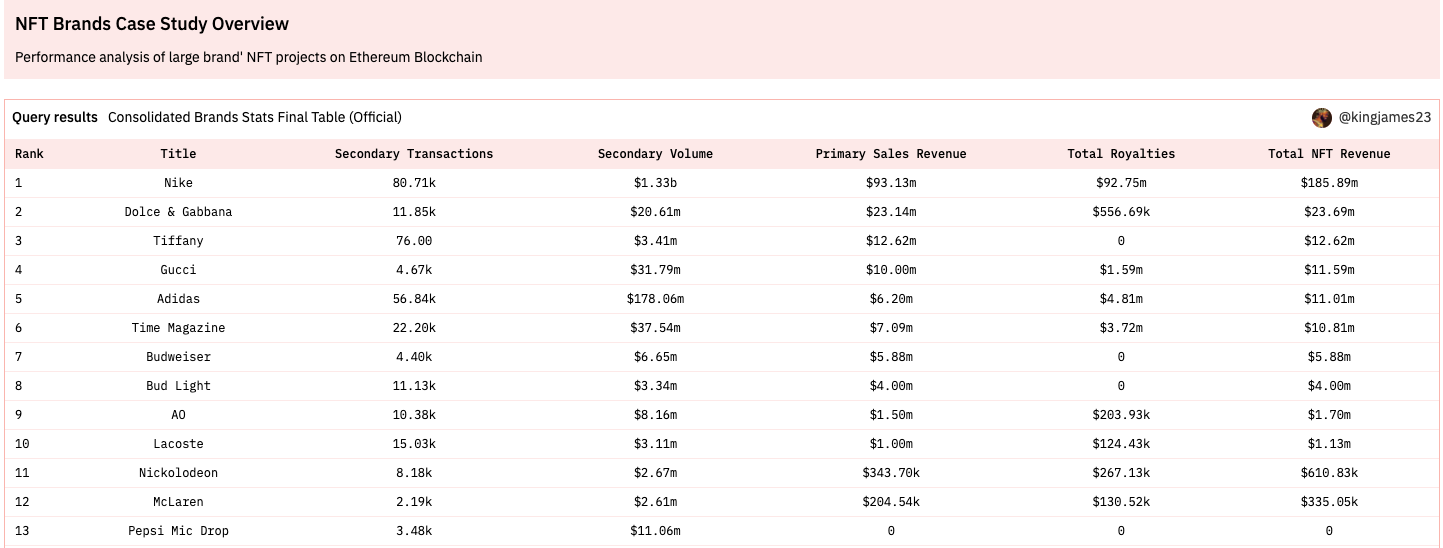

品牌联名

体育运动品牌 NIKE 旗下增长最快业务就是 NFT。Dune Analytics 统计,NIKE 在 NFT 收入最高品牌榜居首位,累计销售额 1.86 亿美元。

其次便是奢侈品牌 Dolce & Gabbana,累计销售额也达到了2369 万美元。美国知名珠宝品牌Tiffany & Co. 进军 NFT 也首战告捷,NFT 系列一个月收入就超过 1,200 万美元。

图33: NFT Brands

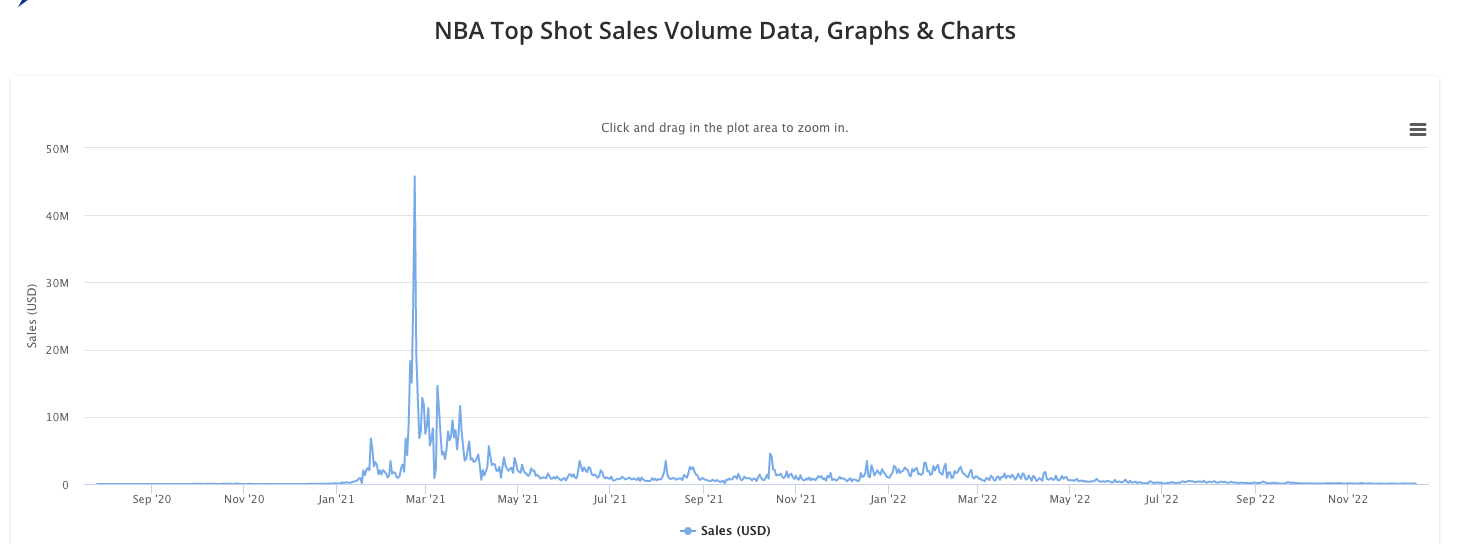

职业体育界,NBA 也靠 NFT 赚得盆满钵满。Cryptoslam 数据显示,今年 NBA Top Shot NFT 销售总额累计突破 10 亿美元,交易量破 2,000 万笔,为全球第六个突破 10 亿美元的NFT 专案。

图34: NBA Top Shot Sales Volume

英超也希望入局NFT 分一杯羹。英超堪称职业体育界佼佼者──首创付费收看,从此成为年入数十亿美元的足球联盟巨头。如今德甲、西甲和义甲均创建直接面对消费者的NFT 平台,但英超还在观望中。毕竟今年全球经济不佳,美联储连续升息,英镑续跌,英国经济可能陷入衰退,加密货币也不断下跌,市场信心大挫,英超选择步步为营,避开短期损失。

科技公司进入市场

谷歌进入数字资产领域

谷歌开始组建团队专注于数字资产建设。谷歌希望拥有区块链影响力并为区块链公司提供服务。他们希望成为一站式商店,为开发人员托管远程过程调用 (RPC) 节点,并允许用户通过一次单击通过 Google Cloud 部署区块链验证器。通过此类云服务,也可以集成 Web3 元素,如钱包和其他区块链功能。未来可能会布局区块链的基础设施,通过谷歌部署,做对用户友好的数字产品。

苹果宣布进军 Metaverse

Apple 将专门扩展其增强现实业务,为 Metaverse 机会做准备。Apple VR 耳机将发布以与 Facebook 和 Microsoft 竞争。苹果很可能研究区块链技术已经有一段时间了,很可能迟早要做好进入元界的准备。

Instagram:从图像共享平台到 NFT 市场

作为前身为 Facebook 的公司,Meta 长期以来一直关注互联网的下一阶段。2014 年,这家科技集团收购了 Oculus——旨在将其无尽的资源和 Oculus 团队的专业知识投入到推出第一款充斥大众市场的入门级 VR 耳机中。平台最近的更新允许一些创作者在 Instagram 上以 NFT 的形式出售他们的作品,作为新的尝试。Instagram 扩大了对其 NFT 共享功能的支持,到 2022 年 8 月包括100 多个国家,也就是该功能首次测试三个月后,普通用户获得在其即将推出的创作者市场平台上销售 NFT 的能力也只是时间问题。届时,Instagram 可以在互联网上现有的 NFT 市场中占据头把交椅。尽管没有确切消息表明 Facebook 打算何时以及如何处理现场交易 NFT 的问题,但它最近为简化平台上的创作者如何获得工作报酬所做的努力表明,Meta 希望在真正开放之前把一切都安排好。

7.2 AI+NFT

去年,一个名为Botto的机器人艺术家创作的 NFT 系列售出超过了 110 万美元,生成式 AI 无疑是当下最火的话题。

图35: Botto

对于 Generative AI,Gartner 的定义是:通过各种机器学习(ML)方法从数据中学习工件的组件(要素),进而生成全新的、完全原创的、真实的工件(一个产品或物品或任务),这些工件与训练数据保持相似,而不是复制。简单理解,Generative AI 就是利用现有文本、音频文件或图像创建新内容的技术,使用生成 AI,计算机检测与输入相关的基本模式并生成类似内容。

而生成图形(Text-to-Image)便是其商业应用场景中重要的一环:AI 可以从艺术品中抽象视觉图案,然后将这些图案应用到具有该艺术品特征的虚拟图像再现中。这些算法还可以将任何粗糙的涂鸦转换为令人印象深刻的绘图,令其似乎是由描绘真实世界的专业人类艺术家创作的。

NFT 的数字表示依赖于图像、视频、文本或音频等数字格式,而这些表示巧妙地映射到不同的 AI 子学科 —— 深度学习、计算机视觉、自然语言理解和语音识别。

在现在的 NFT 生态系统中,有三个基本类别可以通过整合人工智能功能来立即重新定义:

AI 生成的 NFT

AI 生成 NFT 技术是第一个落地实现的场景,也是 NFT 生态系统中受益于 AI 技术最新进展的最明显的地方。利用计算机视觉、语言和语音等领域的深度学习方法,可以将 NFT 创建者的体验丰富到我们以前从未见过的水平。

NFT 的嵌入式 AI

将 AI 功能嵌入 NFT 是另一个市场维度 —— AI+NFT 的技术趋势的交叉可以打开新的市场维度。例如结合语言和语音功能的 NFT——可以与用户建立对话,回答有关其含义的问题或与特定环境进行交互。

AI 优先的 NFT 基础设施

NFT 深度学习方法的价值不仅体现在单个 NFT 层面,还体现在整个生态系统中。在 NFT 市场、预言机或 NFT 数据平台等构建模块中加入 AI 功能可以为逐步实现 NFT 整个生命周期奠定基础。

NFT 数据 API 或预言机,它们提供从链上数据集或 NFT 市场中提取的智能指标,使用计算机视觉方法向用户提出智能建议。数据和智能 API 将成为 NFT 市场的重要组成部分。

8. 未来发展

聚合趋势

NFT 的批量交易逐渐成为市场趋势,更多的交易平台将目光聚焦于聚合功能,通过收购或更新来完成进一步的改革。当然,NFT 的未来不仅仅是 PFP,还将是更多的实际用例。

其实也有一些项目对于聚合器的态度是消极的,例如 X2Y2,它在最初很多项目做 NFT 聚合的同时开辟 NFT 市场时便公开发表了批评言论,认为这是又当又立的做法,即玩游戏又做裁判,对市场来说是不合理的行为,势必会产生利益冲突,并主动屏蔽了一些聚合器,并禁止来自 Blur 的访问请求。但在最新 X2Y2 举行的 AMA 中,其 CEO TP 表示在获得千万融资后可能会改变平台目前的经济模型,发展衍生品,态度有所缓和。

然而所有的预判都需要交给市场做出答案。

版税

OpenSea 曾经垄断的局面也正在被逐渐打破,市场的蛋糕很大,当垄断被打破时,良性竞争开始,适当的行业内竞争会给生态系统带来正向的循环以促进发展,例如热议的 a16z 对于版权协议的更新,大家对于传统 cc0 协议的讨论,不同平台对于版权费和税收金额的差异化,以及对于收费模式(版权费)的收取的态度转变,都是在竞争背景之下带来的新尝试。OpenSea 在交易平台领域中也一直是行业的风向标,此段时间积极的更新与为了带给用户更好的体验而作出的努力,或许能再次调动起 NFT 市场的积极性。

对于版税未来的发展,或许 NFT 市场正处于一个重要的集体转折点:将由留在这个生态系统中的每个人做出决定,创作者费用是否应该保留。

OpenSea 等平台依旧继续举着大旗开始从链上合约层面坚定的站到版税这一边,他们拉拢项目方,而 X2Y2 等坚持零版税的平台则是拉拢交易者,这两者利益目前是很难平衡的。

创作者经济是 web3 的一项重要创新,它可以帮助创作者以更有效的方式将他们的作品变现。但市场也许不应该为创作者强制执行商业模式,创作者应该对自己的作品有独立的控制权和决定权。OpenSea 等平台也本质是希望朝着这个方向迈出第一步。

创作者经济

创作者经济正在发展,NFT 技术使创作者能够访问新的、可持续的商业模式,这些商业模式可以在现有的 web2 收入流之上分层。在这个新的生态系统中,创作者需要对他们的项目拥有更多的所有权,对他们的长期业务有更多的控制权,与他们的粉丝有更多的直接联系和互动,以及一个新的、动态的画布来将他们最有创意的想法变为现实。

合作与创新

如今,除了与 AI 技术的结合创新,也有许多项目正在投入研发通过视觉、声音和动作等方面让投放页面更加逼真和丰富的技术,丰富目前 NFT 的展现形式,通过更多的可发现性工具吸引新的用户,为创作者创造更强大的收入来源,以及为实现新收入流的新标准做出贡献。

与 Web2 企业的合作趋势也正在有序进行着。NFT 已经在逐渐演变成传统公司与 Web3 之间的品牌桥梁。这种品牌塑造正在建立一个强大的社区,可以支持其品牌并参与活动以获得奖励。例如像 Apple 这样的品牌将自己描绘成创新和卓越设计的驱动力,而 NFT 可以通过用户的开放互动提供帮助并获得他们的支持,将此类品牌推广推向新的高度。

9. 总结

从宏观层面来看,毋庸置疑的是,NFT 整个赛道正在兴起并逐渐进入转型稳定期。并早在 2021 年年底,NFT板块就已经成为了具备上百亿美元体量的独角兽赛道。

但其目前长期发展方向其实仍然不够明朗。自从进入到 2022 年以来,尤其是在 Q1 末期与 Q2 初期阶段,NFT 赛道的高速发展进入了转折阶段,NFT 持有者的数量上涨速度逐渐放缓,而交易者的数量则开始呈现断崖式下跌。加上熊市中不断的市场暴雷冲击,大家对 NFT 资产的交易欲望在逐渐的下降。

因此,在市场的尝试与摸索中,NFT 市场或逐渐进入「聚合时代」。Web3 中的聚合器是一个非常重要的组件,虽然 NFT 与 FT 之间存在着本质的区别,但是这个逻辑同样适用于 NFT 市场,包括 Uniswap Aggregator 也正在努力打破两者间的壁垒。市场正处在 NFT 改革过渡的关键时期,NFT 聚合器赛道已经成为趋势。

关于创作者经济方面,NFT 的数字产权属性,给很多艺术家和创作者带来了新的财富和机会。但版税改革和审查制度也在进一步紧缩,项目方和社区之间的利益也在持续拉扯之中,最终结局会如何还是未知。

在未来,NFT 届的黑马或许会是 AI + NFT 碰撞出的新的排列组合。或许人工智能生成性 NFT 有望成为数字领域的最佳创作和货币化的游戏规则改变者。

10. 参考资料

https://zh.m.wikipedia.org/zh-hans/NFT

https://www.binance.com/zh-CN/nft/what-is-nft

https://new.qq.com/rain/a/20210911A07JFI00

https://uniswap.org/blog/uniswap-nft-aggregator-announcement

https://uniswap.org/blog/permit2-and-universal-router

https://www.theblockbeats.info/news/32762?search=1

https://mirror.xyz/wheart.eth/XQKwIPHtDvqE593ISpf7v3hVhOptaY-Nh40M6iUMB1I

https://nftnow.com/guides/from-web2-to-web3-a-guide-to-nfts-on-facebook-and-instagram/

https://blog.cryptostars.is/bridging-between-web2-to-web3-through-nfts-c095e3d38685

https://ccc.technews.tw/2022/10/10/nft-something/

https://dune.com/cryptomouse7/nft-brands-revenue-tracker

https://www.cryptoslam.io/nba-top-shot/sales/summary

https://www.yuanyuzhouneican.com/article-151871.html

https://www.preface.ai/blog/trend/nft-marketplaces/

https://coinmarketcap.com/alexandria/article/nfts-in-2021-a-year-in-review

https://www.coinonpro.com/nft/210246.html

https://www.panewslab.com/zh/articledetails/418je7f9.html

https://www.coindesk.com/web3/2022/12/01/magic-eden-launches-protocol-to-enforce-creator-royalties/

https://foresightnews.pro/article/detail/22178

https://www.defidaonews.com/article/6746404

https://dune.com/sohwak/nft-aggregator

https://mirror.xyz/blurdao.eth/2nba-2j0zHPrBX0iPSNGquZ9s_WotNH6B4e5usz85mM

https://www.panewslab.com/zh/articledetails/dnj5fuv7.html

https://www.nftscan.com/marketplace

https://twitter.com/punk9059/status/1589051631085432832

https://www.chaincatcher.com/article/2073265

https://twitter.com/jason_chen998/status/1589291754129625089

https://foresightnews.pro/article/detail/13514

https://news.marsbit.co/20221126124227117826.html

https://foresightnews.pro/article/detail/17595

https://www.8btc.com/media/6708213

https://dune.com/hildobby/nft-aggregators

https://tokenterminal.com/terminal/projects/looksrare/competitive-landscape

https://twitter.com/victalk_eth/status/1605530403544059904

https://www.galaxy.com/research/insights/nft-royalties/

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。