最近这几天的市场回调,我知道让不少兄弟心里打起了退堂鼓。甚至有人开始怀疑,这一轮AI浪潮是不是已经到了“泡沫破裂”的节点?🧐

但我的回答斩钉截铁:这绝非终点,反而是今年最黄金的一次“黄金坑”抄底机会。虽然昨晚因为纽约州禁止建设数据中心这件事,让我错过了最佳的抄底时间,但今天盘前我已经加了一半仓位!

接下来,我讲讲一些思考的底层逻辑,结合 $ASML Q2财报和台积电6月业绩报告,双重验证,AI半导体的黄金坑价值!

1️⃣ASML与台积电:用无可辩驳的数据,粉碎“AI熄火论”

讲真,这两天半导体双雄交出的成绩单,简直是直接往空头脸上扇巴掌。做为芯片产业链的上游,他们的财报,可谓是本轮AI资本开支周期最硬的锚。

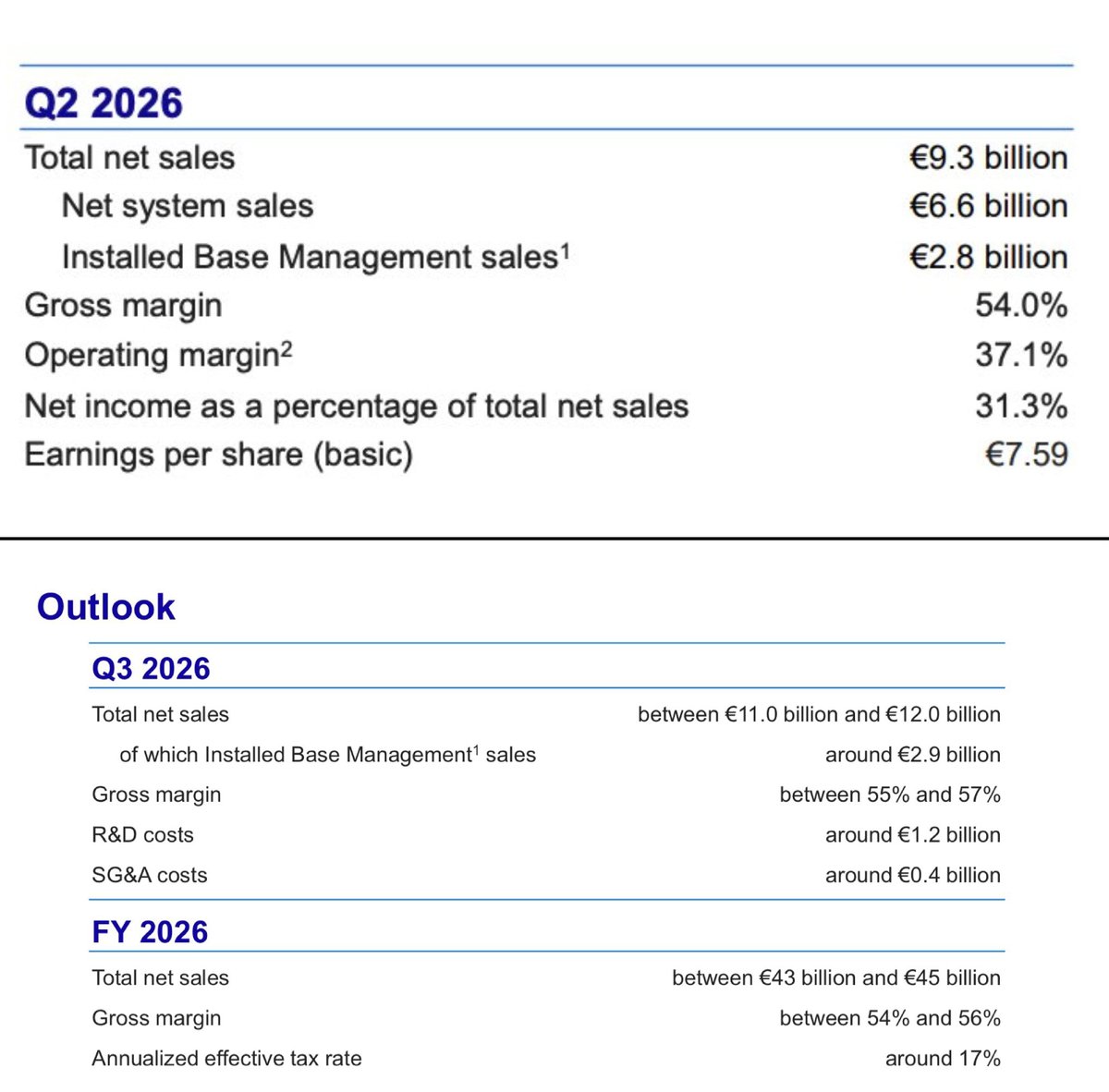

我盯ASML已经不是一年两年了,坦白说,这份Q2的含金量在过去五年里排得进前三。原因不在于Q2那93.3亿欧元的超预期收入,那都是过去时。真正的信号是三个前瞻性变量同时上修,且上修幅度大到有点夸张!🤔

先看财报里面这几个数据的意义:

2026全年指引:营收从360-400亿欧元 → 430-450亿欧元。区间下限直接抬到了原上限之上。这是年内第二次上修,第一次是4月从340-390亿→360-400亿。同一年内两次上修,且第二次幅度远大于第一次,说明订单可见性在加速而不是走平。

毛利率指引:从51-53% → 54-56%。EUV这种设备生意,毛利率每提升1个百分点,背后都是产品组合上移、议价权强化。3个百分点的提升,等于ASML在告诉市场:客户不仅要买,而且抢着买High-NA和升级包。

Q3指引:110-120亿欧元,中值115亿,对比彭博一致预期为102.7亿。这不是"略超预期",这是把卖方模型打脸的水平。

更关键的一句话,来自CFO Roger Dassen:2027年EUV产能几乎已经全部预订,2028年也已经锁定大量订单。EUV从下单到交货本来就要一年多,CEO Fouquet直接摊牌,2026年低NA EUV产能约65台,2027年+30%,2028年再研究+30%;DUV浸没式2026年130台产能,同样连续两年+30%。这个路径不是"应对需求",这是"追不上需求",需求大超预期!

另外英特尔 $INTC Ultra 3(Panther Lake)用High-NA EUV量产,是另一个被市场严重低估的信号。台积电此前公开说High-NA成本太高、要推迟采用,市场因此对4亿美元一台的机器能否商业化打了大问号。Intel在Oregon把这台机器直接上到量产层,这一步等于给High-NA完成了从"概念"到"产线"的估值切换。ASML最贵的产品线开始正循环。

最后再补充一个容易被忽略的点:马斯克的Terafab。ASML明确承认,2027-2028年产能规划里已经把马斯克在德州的Terafab需求算进去了。也就是说,即便不考虑Terafab这种"黑天鹅式"新增产能,ASML的路线图也已经绷紧了。一旦xAI/Tesla的自研芯片走通,那就是2029年以后再一轮向上重估的重大潜在利好!

2️⃣台积电6月营收:需求端的独立证据链

我从来不看单一公司下判断。ASML说需求好,一定要有客户端印证。台积电6月合并营收4426.8亿新台币,同比+67.9%,一举超出券商预测区间的上限。上半年累计2.40万亿新台币,同比+35.6%。3月4152亿一路爬到6月4427亿,Q2单季首次奔着1.2万亿去了。

通过台积电的增长曲线,告诉我几件事:

首先N3制程没有走软,反而在加速。这在2026年中这个时点很关键,因为按老的半导体周期节奏,N3应该已经在需求平台期,但AI/HPC客户的订单把它继续往上顶。

然后N2初步放量的时点已经到了。机构前瞻里ASP环比+10.7%、出货+2.4%,这个组合说明结构是"更贵的先进制程"在拉动收入,而不是"更多的成熟制程走量"。这种量价结构对整个上游设备链、EDA、IP授权的传导效率是最高的。

最后毛利率67.6%,假如兑现,就是新历史高位。TSMC的毛利率是全球晶圆代工的地板价,它涨到67%,等于给整个先进制程定价链条抬轿子,ASML的毛利率上调54-56%不是巧合,是同一件事的两面,得到了相互验证。

马上,台积电16号出财报,Q2业绩会我最关心的两件事:资本开支指引 和CoWoS/SoIC产能规划。机构给出的模型到2026-2028资本开支572/760/886亿美元。如果Q2业绩会把2026全年上限从560亿抬到580亿甚至600亿以上,那设备板块的估值锚就要整体上移一档。CoWoS若继续说紧张、若给出更激进的月产能路线图,那就是英伟达、AMD、博通、Marvell整条ASIC链条的直接利好。

3️⃣需求侧的深层逻辑:这一轮不是"AI芯片周期",是"AI基础设施重建"

我看了SEMI周二那份年中预测,全球半导体设备销售额2028年到2295亿美元,连续五年增长。2025年1659亿美元,同比+23.2%;晶圆制造设备2026年+23.1%到1439亿,2027年再+21.8%,2028年+14.1%冲2000亿;测试设备2025年暴增55.3%之后、2026年再+31%;内存2026年+39%到139亿,2028年到208亿。

👆上面数据大家可能看得头疼,我大概用人话拆解一下:AI推动的资本开支正在从"CPU/GPU"扩散到"HBM+封装+测试+电源"整条链。这不是2017-2018年那种加密货币ASIC的短周期,也不是2021年的疫情芯片荒。这一轮是数据中心从通用计算重建为异构计算的物理层改造,每一颗GPU要配HBM,HBM要用CoWoS封装,CoWoS要用大量的先进测试设备,机柜要用液冷、要用高压直流电源、要用800G/1.6T光模块。这个链条的每一个环节都在扩产,且都在提价。

从财务视角看,客户结构也在优化。Fouquet说了一句非常关键的话:客户正在跟他们自己的客户签长期协议。这句话的含义十分重大,TSMC跟英伟达、跟苹果、跟AMD在锁三到五年产能;HBM厂商跟AI云服务商在锁多年协议。当整个产业链的收入可见性从6个月拉长到3年,估值倍数就应该扩张,不是压缩。ASML先进代工逻辑今年收入+25%、内存+75%,内存这个数字才是这份财报里最爆炸的,它意味着HBM3E/HBM4的产能重投资已经全面启动。

4️⃣CPI + 美联储流动性:宏观风向已经转向风险资产

昨天的CPI数据我认为是本轮回调的分水岭。核心通胀继续超预期回落,市场对2026年Fed加息的隐含概率被压到很低。CME FedWatch的信号很明确,今年大概率不再加息,甚至保留了年底降息的开门。这对风险资产是三重利好:

实际利率见顶。10年期实际收益率一旦确认下行通道,长久期资产(成长股、AI基础设施股)就该走估值扩张。

美元流动性宽松预期强化。RRP余额、准备金、财政部TGA的组合都指向下半年流动性净投放为正。

信用利差不扩大。当高收益债利差不走阔,就说明市场并未定价衰退。此时权益市场的回撤,性质就只能是"仓位调整",不是"基本面恶化"。

把这三条叠加到AI硬件板块上:盈利上修 + 无风险利率下行 + 流动性宽松 = 戴维斯双击的教科书场景。

5️⃣我的结论:这波回调是主动降杠杆,不是趋势结束

我说得再直白一点。市场最近这波回撤,你去看结构就明白了:

回调最深的是Beta最高的AI基础设施龙头,而不是防御板块。这是典型的"被动去杠杆"特征,不是"主动risk-off"。真正的熊市初期,是防御跌得多、成长跌得少(因为大家还没反应过来),这次刚好反过来。

成交量在回调时明显放大,但没有击穿关键支撑,基本都在日线EMA55日和200日做了有力支撑。这是主力在换筹码,把浮盈盘、二季度获利盘洗掉,为下一轮做准备。

CDS利差、VIX期限结构都没有走出压力信号。VIX的期货曲线还是contango,说明期权市场并未定价系统性风险。

半导体和光模块龙头的分析师预期还在持续上修。业绩没坏、估值收缩。这就是最好的买点定义。

ASML这份财报出来之后,我判断的时间窗口更清晰了:7月中下旬到8月初,是这一轮AI硬件回调的黄金加仓窗口。等到Q3财报季(10月中下旬)业绩再度验证,估值就要回到正常位置甚至更高。这个时间窗口每错过一周,赔率就打折一次。

📝我的仓位思路

我尽量少给具体标的,但配置逻辑就是四条:

上游设备( $ASML、 $AMAT 、 $LRCX 、 $KLAC),2027-2028产能几乎锁死,业绩可见性最强,回撤已经把估值打到合理区间。ASML这轮上修完,Forward PE还在36倍左右,不算太贵

代工与IDM(TSMC、Intel在High-NA上的商业化进展是催化剂), $TSM 是核心底仓,7月16日业绩会是短期最重要的催化。

HBM+封装+测试,SEMI数据里增速最猛的板块,这轮回调最彻底,估值打的很猛,反弹力度也会是最大的Alpha标的。

AI基础设施配套(光模块、液冷、电源),β最高,回撤也比较深,但估值弹性最大。

最后想给大家打个鸡血,任何一次科技革命的初期,最先赚到盆满钵满的,永远是造桥铺路、卖水卖铲的人。只要算力膨胀的奇点没有停滞,AI 硬件作为整个物理世界运行大模型的唯一基建,其长期向上的趋势就不会发生任何改变。

兄弟们,把仓位管理好,主动洗掉杠杆,但绝不要在黎明前夕丢掉你手里最核心的筹码。

今晚,就是我们分批、果断、有纪律性地“Buy the Dip”的最好时机。子弹上膛,静待花开!🧐

炒美股,我选择用 #RWA 美股代币化平台 #MSX,让我们一同投资参与美股市场:http://msx.com/?code=Vu2v44

早期美股投资粉丝和伙伴,可以私信我,填写表单后,可免费进入美股交流和探讨社群(目前每周仅限定10人,助理审核,可能需要一点时间,感恩🙏)!

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。