美股 RWA 真的是加密货币行业的救星吗?我觉得不是!

该推文仅代表我的个人看法,未必是对的。欢迎讨论,可轻喷。

在美股 RWA 刚刚出现的时候我就表达过观点,不论是链上的美股还是交易所的美股,本质上都是“伪需求”,实际上的天花板是非常有限的,唯一也就是美股的衍生品交易,比如合约和期权会有部分真实的需求。

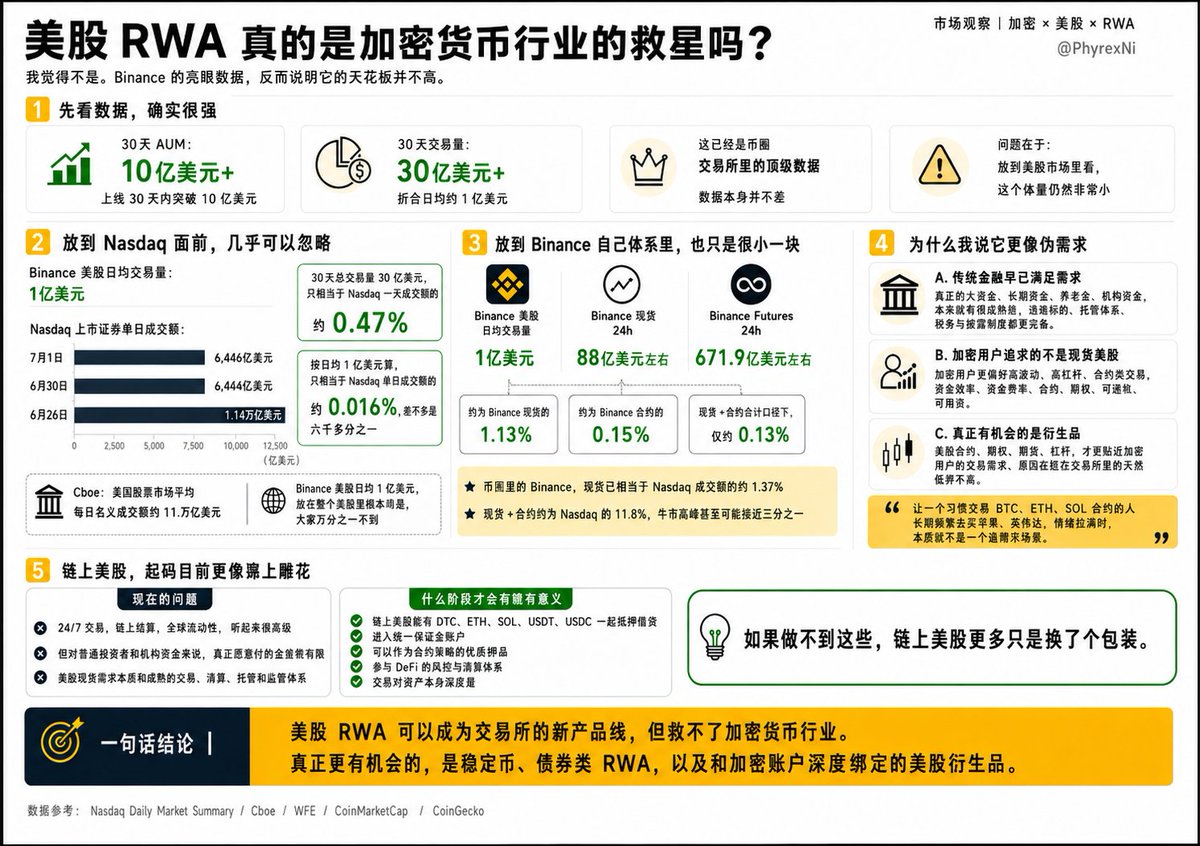

今天在 X 上看到小伙伴发的这张图,反而强化了我的这个观点,都说 Binance 的美股,30天就已经冲到了 10亿 美元的 AUM ,30 亿美元的交易量是非常厉害的数据了,这点,我是完全同意的。

也正是因为我同意,所以我才觉得美股的 RWA 仍然是伪需求,首先,要先看先看交易量。30 亿美元 30 天,平均每天大概 1 亿美元。

对比传统交易所 Nasdaq 官方的 Daily Market Summary 显示,Nasdaq 上市证券在所有交易场所的单日成交金额 2026年7月1日 是 6,446 亿美元,6月30日 是 6,464 亿美元,6月26日 甚至到 1.14 万亿美元。

也就是说 Binance 这 30 天的总交易量只相当于 Nasdaq 上市证券一天成交额的 0.47% 左右,如果按日均 1 亿美元算,只相当于 Nasdaq 上市证券单日成交额的大约 0.016%,差不多是六千多分之一。

请注意,我并不是说 Binance 的数据不好,这已经是币圈交易所的顶级数据了,我想要说的是,美股真实的交易量是非常庞大的,远远不是加密货币的这些人,和这些量能相比的。

再看整个美国股票市场。Cboe 的 2025 年美国股票市场回顾里,美国股票市场平均每日名义成交额已经到 1.1 万亿美元。Binance 美股日均 1 亿美元,放在整个美国股票市场里,大概就是万分之一不到。

AUM 也一样,不能直接和 Nasdaq 比,因为 Nasdaq 是交易所,不是券商账户托管平台。硬要找一个参照,WFE 数据里 Nasdaq-US 在 2024年12月 的上市公司总市值大约是 30.61 万亿美元,而 Binance 美股 10 亿美元 AUM 只相当于这个规模的 0.003% 左右。

当然很多小伙伴说,这才是刚刚开始,以后的路长着呢,说不定以后的数据会有大幅的提升,这点我也同意的,但我们再看一组数据,就是 Binance 作为加密货币交易所的数据。

在公开可查的数据中 @binance 现货 24 小时交易量CoinMarketCap 和 CoinGecko 当前显示都在 88 亿美元左右,Binance Futures 24 小时交易量 CoinGecko 当前显示大概是 671.9 亿美元。

也就是说 Binance 美股内测的日均 1 亿美元交易量,大概只相当于 Binance 现货日交易量的 1.13%,相当于 Binance 合约日交易量的 0.15%,如果把现货和合约合在一起看,只相当于 0.13% 左右。

这还要说目前是加密货币熊市的时候,现货和期货的交易量相比牛市大幅下降的结果,而美股现在还是春天,即便如此目前在加密货币领域的 Binance 有多强?Binance 现货大概是 Nasdaq 上市股票成交额的 1.37%,Binance 现货加合约大概是 11.8%。

熊市的加密货币交易所的成较量是 Nasdaq 成交量的 十一分之以上,这个数据已经强的夸张了,如果是牛市,这个对比值能干到 三分之一 。

所以从我的观点来看,美股现货的真实需求在传统金融体系里早就被满足了。真正的大资金、长期资金、养老金、机构资金,本来就有成熟通道,法律权利更清晰,托管体系更完整,税务和合规路径也更稳定。

加密货币用户喜欢什么?喜欢高波动、高杠杆、全天候交易、资金效率、资金费率、合约、期权、可以抵押、可以借贷、可以快速切换风险敞口。

美股现货恰恰很难满足这些需求。让一个习惯交易 BTC、ETH、SOL 合约的用户去买苹果、英伟达、特斯拉现货,短期会有新鲜感,但很难变成长期高频交易主场。

所以我一直觉得,美股 RWA 里真正有机会的部分,反而是美股衍生品。

美股的合约,期权,期货,杠杆,才是现在投资者更青睐的,让你选择做美光的20倍杠杆或者是山寨币的20倍杠杆,多数人可能都会选择前者,波动率不够,杠杆来凑!

所以美股的正股在交易所来说,并不是一个有很高天花板的业务,即便拉长时间来看,能提供的贡献也非常有限,这种需求也是“伪需求”!!

而至于链上美股现货,在我看来,起码目前更像是屎上雕花。听起来很高级,什么 24/7 交易、链上结算、全球流动性,但真正落到用户需求上,能解决的问题非常有限。

美股现货本来就有全球最成熟的交易、清算、托管和监管体系,把 NVDA、TSLA、AAPL 包一层链上资产,普通投资者不会因为这个突然觉得它更有价值,机构资金也不会因为它上链就放弃原来的券商、托管行和合规路径。

除非有一天链上美股真的能变成加密货币体系里的原生资产,可以和 BTC、ETH、SOL、USDT、USDC 一起抵押借贷,可以进入统一保证金账户,可以作为合约和期权的抵押品,可以参与 DeFi 的风控和清算体系,甚至可以让用户用一套保证金同时管理美股、加密货币、稳定币和债券类资产,那它才算稍微有点意义。

否则链上美股现货的意义在哪里?我确实没怎么看到。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。