TL;DR

- 台积电将于 7 月 16 日举行 Q2 业绩会,AI/HPC 需求、2nm 进度和毛利率展望是核心看点。

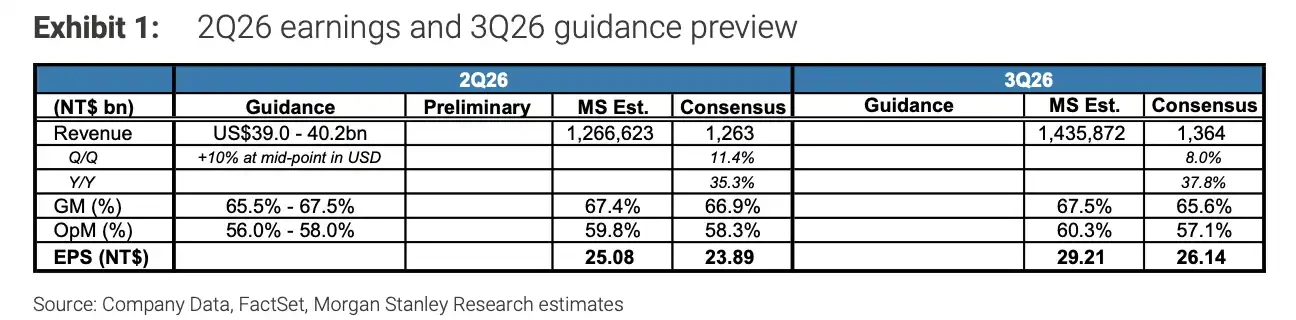

- 公司 Q1 美元营收 359 亿美元,毛利率 66.2%;Q2 指引为营收 390 亿至 402 亿美元、毛利率 65.5% 至 67.5%。

- HPC 已占 Q1 营收 61%,7nm 及以下先进制程占晶圆收入 74%,高性能计算和先进节点仍是增长主线。

- 台积电预计 2026 年美元营收增长超过 30%,资本开支将靠近 520 亿至 560 亿美元区间高端。

- AI 订单仍强,但 2nm 爬坡、折旧增加、海外建厂成本和客户订单节奏,都会影响高毛利能否延续。

台积电将在 2026 年 7 月 16 日 14:00 台湾时间举行第二季度业绩会,7 月 6 日至 15 日进入静默期。

这场业绩会的看点已经不只是营收增长。作为全球最大晶圆代工厂,台积电一端连接苹果、高通等移动芯片客户,另一端承接 AI 加速器、云端自研芯片和高性能计算需求。Q2 财报将直接验证三个问题:AI 订单是否继续强劲,2nm 爬坡是否顺利,接近 66% 的毛利率还能维持多久。

过去一年,AI 需求已经持续推高台积电的收入、利润率和资本开支。市场现在更关心的是,AI/HPC 带来的高增长,能否继续兑现成高毛利。

Q2 财报,先看毛利率能否守住高位

台积电 Q1 已经交出一份强劲成绩单。公司一季度美元营收为 359 亿美元,毛利率达到 66.2%,营业利润率为 58.1%。按新台币口径,第一季度营收为 1.134103 万亿元,净利润 5724.80 亿元,EPS 为 22.08 元;营收同比增长 35.1%,净利润同比增长 58.3%。

Q2 指引仍然压在高区间。台积电预计第二季度美元营收为 390 亿至 402 亿美元,毛利率为 65.5% 至 67.5%。

这意味着,7 月 16 日市场要看的不只是营收是否落在指引区间,更是毛利率能否继续守住 65% 以上。当前台积电的估值和盈利预期,已经建立在 AI/HPC 需求强劲、先进制程供给偏紧、产能利用率维持高位这几个假设上。

月度营收提前释放了需求仍强的信号。台积电 2026 年 5 月营收为 4169.75 亿元新台币,同比增长 30.1%;1 至 5 月累计营收为 1.961804 万亿元新台币,同比增长 30.0%。

不过,收入增长不等于利润同步增长。先进制程扩产初期会带来设备投入、折旧增加和良率爬坡成本。最终决定市场反应的,仍是 Q2 实际毛利率,以及管理层对下半年利润率的表述。

摩根士丹利预计台积电 Q2 毛利率达 67.4%,处于公司指引高端

AI/HPC 仍是台积电最强支撑

台积电当前最强的增长来源仍是 AI 和高性能计算。管理层在 Q1 电话会上称 AI 相关需求「extremely robust」,并将 2026 年美元营收增长预期提高至超过 30%。

收入结构也在强化这一判断。2026 年一季度,HPC 占台积电营收 61%,7nm 及以下先进制程占晶圆收入 74%。这不能直接等同于 AI 收入占比,但足以说明,高性能计算、先进节点和高端客户需求,已经成为台积电收入结构里的主线。

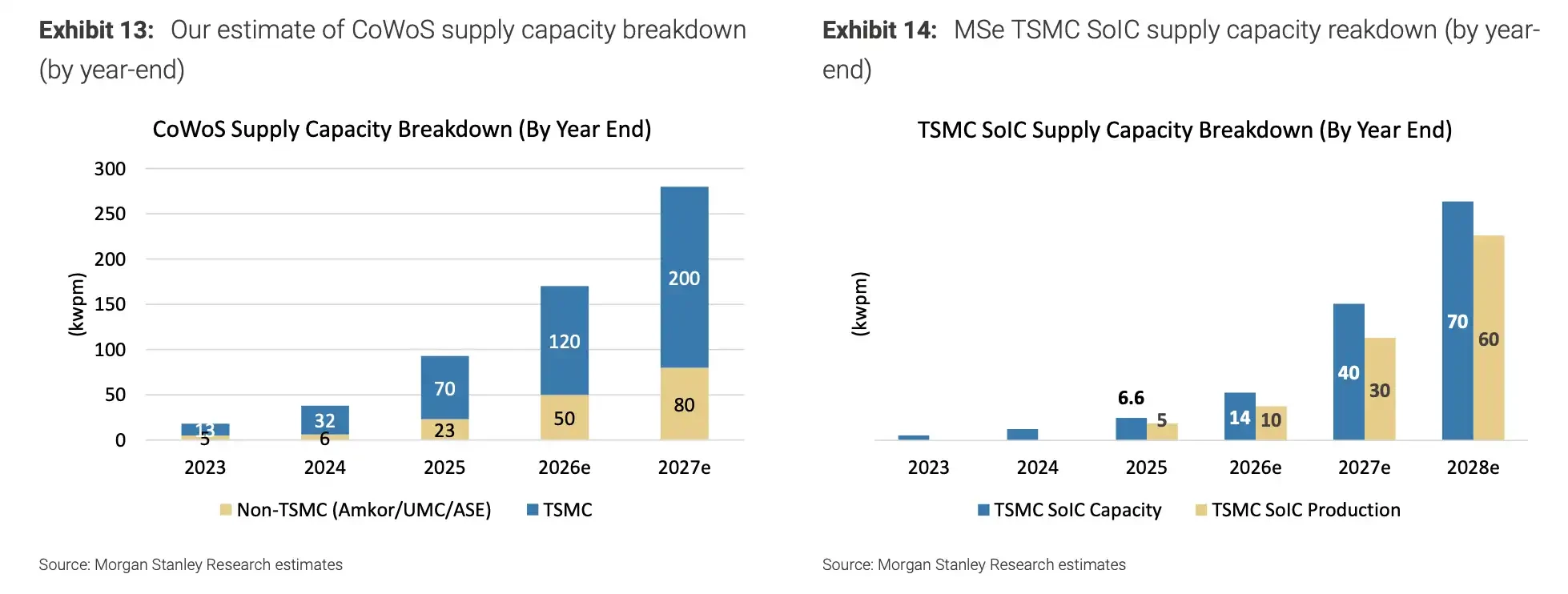

AI 芯片需求推高先进封装产能,CoWoS 和 SoIC 仍是台积电扩产重点

AI 芯片对台积电的拉动,不只来自订单数量,也来自单颗芯片价值。AI 加速器和云端自研芯片通常面积更大、制造复杂度更高,对先进制程和先进封装的依赖更强。这会推高订单价值,也让高端产能更容易维持紧张。

只要 AI 资本开支继续扩张,台积电就更容易维持产能利用率和议价能力。这也是市场把台积电视为 AI 硬件链条关键业绩验证点的原因。

但台积电通常不会在财报中逐一确认苹果、英伟达、高通等具体客户订单。投资者更多只能通过收入结构、资本开支、月度营收和管理层措辞,判断真实需求强度。因此,7 月电话会中关于 AI/HPC 需求、客户库存和下半年订单节奏的表述,会比单个季度数据更重要。

资本开支靠近上限,利润率压力也会增加

台积电已经把 2026 年全年资本开支指向 520 亿至 560 亿美元区间高端。这个动作说明,管理层看到的不是短期订单波动,而是 AI/HPC 需求带来的长期产能缺口。

更高资本开支有助于台积电锁定未来订单,也会带来更高成本。先进制程产线投入巨大,设备和厂房折旧会逐步反映到利润表里。美国、日本、德国等海外建厂可以分散地缘风险,但也会带来更高的运营成本、管理复杂度和供应链成本。

所以,资本开支靠近上限是一把双刃剑。需求强劲时,它代表台积电继续扩大领先优势;需求放缓时,它会更快转化为毛利率压力。

这也是市场反复追问毛利率的原因。台积电目前不缺需求,真正的分歧在于,这些订单能否继续以高利润兑现。

2nm 爬坡,决定下一阶段盈利弹性

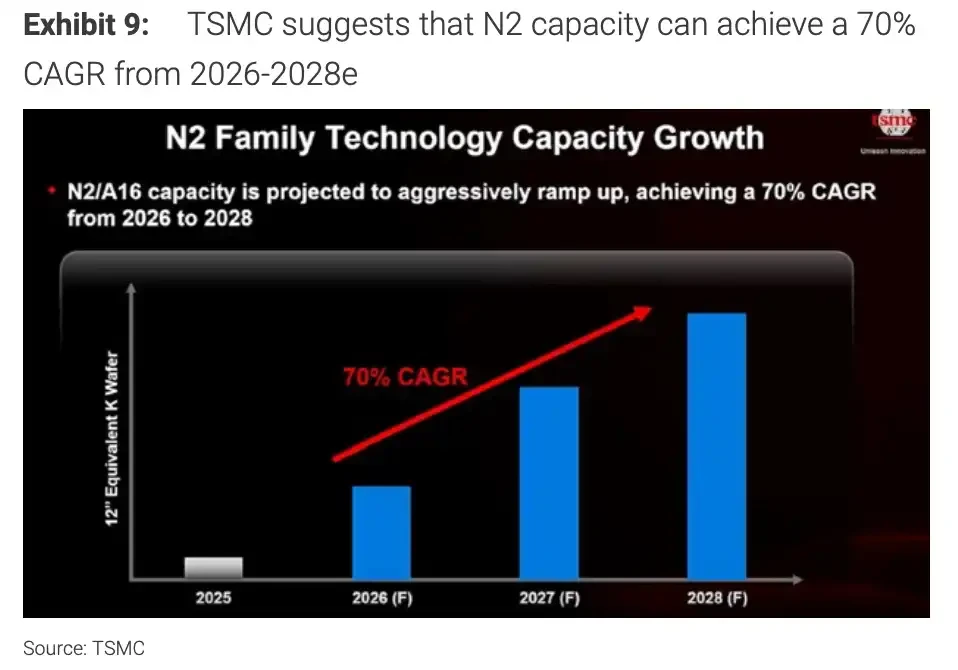

除了 Q2 业绩,2nm 是台积电未来几年更重要的变量。管理层此前表示,N2 已在 2025 年第四季度进入高量产,并在新竹、高雄多阶段爬坡,需求来自智能手机和 HPC/AI。

对客户来说,2nm 决定下一代旗舰手机芯片、AI 加速器和高性能计算芯片的性能边界。对台积电来说,2nm 决定未来几年先进制程的价格、产能分配和毛利率水平。

市场现在关心的不是 2nm 是否进入量产,而是量产后能多快扩大供给,良率能否按计划提升,初期客户需求能否覆盖高昂资本投入。

如果 2nm 爬坡顺利,台积电可以在 AI 需求高峰中继续掌握先进制程供给,并延续高端产能的议价能力。若良率、设备交付或成本压力超预期,即使收入继续增长,毛利率也可能受到拖累。

台积电预计 N2/A16 产能在 2026 至 2028 年快速爬坡,CAGR 约 70%。

7 月 16 日真正要听什么

7 月 16 日这场业绩会,重点不只是台积电能否完成 Q2 指引。

更关键的是,管理层会如何描述下半年 AI/HPC 需求、先进封装产能、2nm 爬坡进度、资本开支安排和毛利率展望。

如果台积电继续维持强需求判断,同时毛利率守住 65.5% 至 67.5% 的指引区间,市场对 AI 硬件链条的信心会继续得到支撑。若管理层对客户订单、库存或成本压力释放更谨慎的信号,投资者会重新评估 AI 供应链高增长还能持续多久。

台积电当前的强势来自 AI/HPC 需求、先进制程紧缺和高资本开支扩产。风险也在同一条链条上:需求、价格、良率、折旧和海外执行,只要有一环不及预期,接近 66% 的毛利率就会先被考验。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。