10 年期美债收益率升至 4.48%,30 年期突破 5%,2 年期站上联储利率目标区间上限。市场对年内加息概率预期已超 30%。这轮债市重定价,正在压缩新任美联储主席沃什的政策空间。

撰文:鲍奕龙

来源:华尔街见闻

沃什尚未主持首次美联储货币政策会议,债券市场已率先送上「加息大礼」。

5 月 14 日周四,据华尔街见闻,美国 4 月零售销售创 8 个月最强涨幅,数据印证消费韧性,但通胀压力持续升温,打破短期降息的希望。

数据后,对利率敏感的 2 年期美债收益率走高 4 基点、升至 4% 上方。10 年期美债收益率升至 4.48%,较 2 月底水平上行约 50 个基点。

债券市场的这一轮重定价,正在剥夺新任美联储主席沃什,本可拥有的政策腾挪空间。Wisdom 固收投资组合经理 Vincent Ahn 直言,沃什原本希望在上任首日就拥有降息选项,但债券市场已将这一选项从桌上拿走。

债市抢跑,收益率曲线整体抬升

美国约 30 万亿美元国债市场的收益率已全面上行。

30 年期美国国债收益率本周突破 5% 关口,尽管隔夜一度回撤至 5% 下方,但最终收益率仍收至 5.030%。

此外,2 年期收益率站上美联储短期利率目标区间上限 3.7% 尤为值得关注。

通常情况下,2 年期国债收益率不会持续高于联邦基金利率目标区间,而这一反常格局意味着,在沃什主持的首次政策会议(定于 6 月 16 日至 17 日)召开之前,市场已自行完成了一轮加息。

Vincent Ahn 将此定性为「现代版债券义警」的典型操作:

他们不靠一次收益率骤升来摧毁美联储的信誉,而是通过将整条曲线拱至政策区间之上,一点一点蚕食其政策选项。

通胀压力持续,油价构成核心变量

债市收紧的背后,是实体经济层面的通胀信号。

伊朗战争爆发以来,油价大幅攀升,美国全国汽油均价已超过每加仑 4.50 美元。

Touchstone 高级固定收益策略师 Erik Aarts 近期在加利福尼亚州加油时,每加仑支付了逾 6.50 美元。他表示,这不仅「非常痛苦」,更时刻提醒他,高油价一旦持续侵蚀家庭可支配收入,将对消费支出形成实质性拖累。

许多美国人在通勤上别无选择,只能持续承担更高的油费,但这意味着工资中用于其他消费的比例正在缩减。Aarts 说:

美联储加息的门槛正在降低。

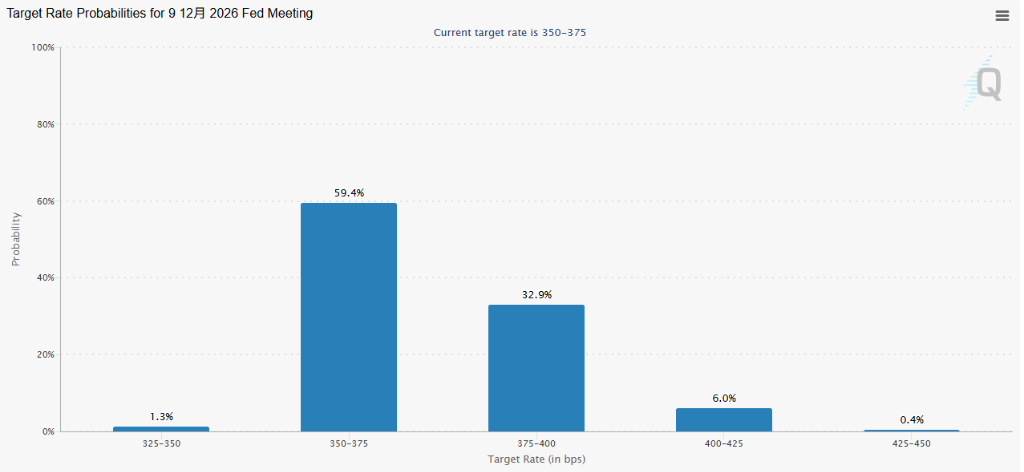

CME FedWatch 工具的数据显示,截至周四,市场对美联储于 12 月初前加息的概率预期已超 30%,维持利率不变的概率约为 60%,降息概率仅为 1.3%。

尽管通胀预期升温,劳动力市场的现实却对美联储的决策形成制约。

4 月失业率维持在相对低位的 4.3%,但劳动力市场整体已近乎停滞。Wellington 固收经理 Brij Khurana 强调,美联储对劳动力市场高度重视。

他指出,当前通胀的成因与 2022 年的工资驱动型通胀截然不同,人工智能替代白领岗位所带来的新型就业隐忧也在市场上发酵。他说:

我们几乎是在逐分钟地审视局势。

在他看来,随着伊朗战争持续,冲突对经济增长的打击将比通胀冲击更为深远。

历史先例:新主席上任遭遇市场考验

德意志银行的 Jim Reid 指出,历史上新任美联储主席上任后迅速遭遇市场动荡,这一认知由来已久,尽管实际数据呈现出较为复杂的面貌:

- 伯恩斯(Arthur Burns)于 1970 年 2 月就任时,美国经济已陷入衰退;

- 沃尔克(Paul Volcker)上任后发起的激进加息引发了经济收缩;

- 格林斯潘(Alan Greenspan)时代则肇始于 1987 年「黑色星期一」崩盘之后;

- 鲍威尔(Jerome Powell)任内,疫情在其执掌两年后才骤然来袭。

沃什接手时,股市正处历史高位,市场已从伊朗战争初期冲击中快速修复。然而债券市场的「见面礼」,或许才是对这位新主席更真实的考验。

沃什此前曾在通胀高企背景下为低利率政策辩护。如今,债市已用行动表明,它并不打算配合这一立场。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。