交易所开始直面加密货币市场的结构性问题。

撰文:Eric,Foresight News

DaiDai,麦通 MSX

美国当地时间 5 月 7 日盘后,Coinbase 公布了第一季度财报。这份营收同比下降 30%,环比下降超 20%,净亏损近 4 亿美元的成绩单让 Coinbase 股价在盘后一度下跌近 5%。虽然剔除自持加密资产减值等因素,Coinbase 上季度的 EBITDA 录得 3.033 亿美元,但较上年同期的 9.299 亿美元同样下滑明显。

好消息是,Coinbase 整体的市场占有率提升到了 8.8%,且衍生品、预测市场等新产品增长迅速。坏消息是,这些增长并不能掩盖 Coinbase 已现疲态。

Coinbase 将 2026 年定为「Everything Exchange」战略的执行年,寄希望于从单纯的加密货币交易所转型为「全栈金融基础设施」。从一季度财报来看,这场转型的代价已经体现了出来,但结果并不明朗。

在报告中密密麻麻的数字背后,我们读到了 Coinbase 当前的窘境。

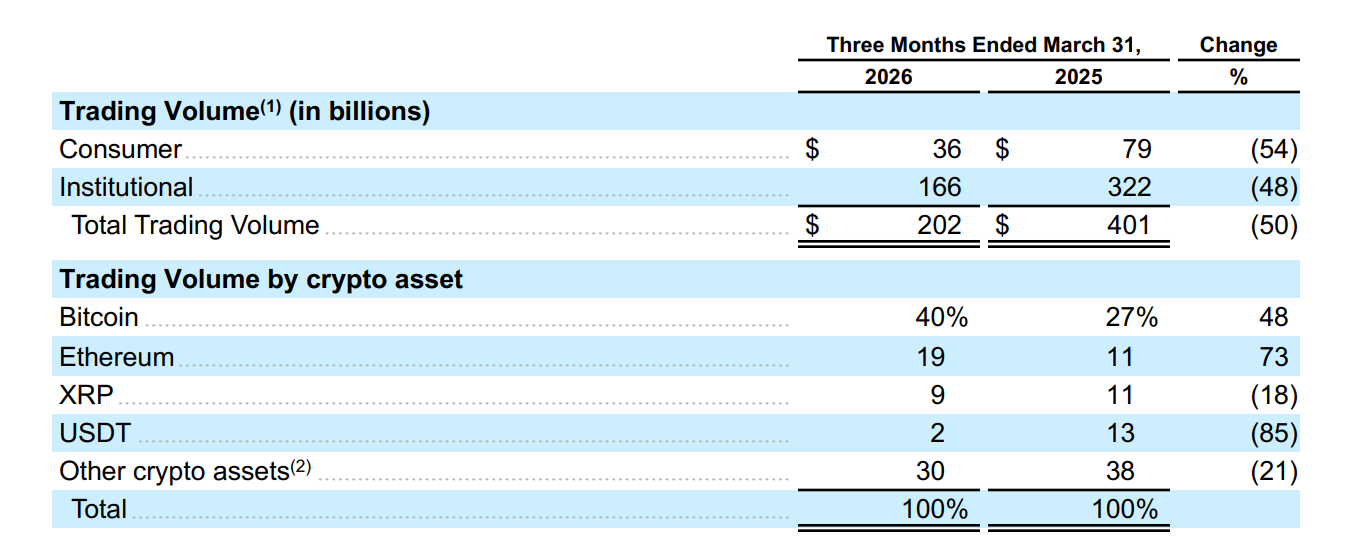

第一面:交易量

Coinbase 2026 年第一季度的加密货币总交易量约 2020 亿美元,相较于 2025 年 Q1 的 3930 亿美元同比下降近 50%,环比也下跌了约 25%。

Coinbase 这季最难看的并非机构交易量,而是散户交易量。

Q1 Coinbase 散户交易收入从去年同期 10.96 亿美元降到 5.67 亿美元,同比下滑 48%;散户交易量从 790 亿美元降到 360 亿美元,同比下滑 54%。公司还特别说明,散户交易量变化对交易收入影响更大,因为消费者费率高于机构;而在散户内部,Advanced 用户费率又低于 Simple 用户。

当然,交易量的下降并非 Coinbase 一家的问题。隔壁的 Robinhood 第一季度的加密货币交易量也出现了同比 48% 和环比 29% 的下滑。即使算上 Bitstamp,Robinhood 一季度 660 亿美元的加密货币名义交易量也环比下滑了约 20%。

就下降比例来看,今年的前三个月用户交易热情确实比去年同期和去年年末下降了不少,但交易量并非考核平台能力以及预测未来状况的唯一维度,用户的活跃度依然重要。

麦通 MSX 美股分析师 DaDai 表示,「Coinbase 最大的问题是留不住用户,Robinhood 可以通过股票、期权等把用户留下来,哪怕不交易 crypto。」数据也支撑了这个说法,Coinbase Q1 的活跃用户约 820 万,较 2025 年同期的 950 万下降 15.5%。

反观 Robinhood,活跃用户的数量在 2026 年 Q1 为 1350 万,与 2025 年同期的 1440 万仅下降约 6%,环比则是增加了约 4%。而 Robinhood 常用的指标「账户中有资金用户数」为 2740 万,同比增加了 6%。与此同时,现在全球最大的比特币现货 ETF,由贝莱德发行的 IBIT,2026 年 Q1 的日均交易量约 30 亿美元,环比增长了 7%。

Coinbase 怕的不是 Robinhood 把专业交易员抢走,而是抢走这类用户:

「我只是想买点 BTC / ETH,不想研究钱包、链、Gas、订单簿,也不想专门开一个加密交易所账户。」

这类用户对 Coinbase 来说很重要,因为他们往往用 Simple Buy,费率更高,利润率更好。Coinbase 自己在报告里也表示,机构用户费率低于散户,散户里 Advanced 用户费率也低于 Simple 用户;所以用户结构从 Simple 往 Advanced 或外部平台迁移,都会压交易收入。

现在摆在 Coinbase 面前的问题非常棘手:山寨币早已哑火,比特币、以太坊和一些高市值山寨币的交易又面临着其他加密货币交易所、券商和传统金融巨头的围追堵截。在 Coinbase 购买比特币、以太坊,除了能自由充提之外,交易费、应税复杂度方面都没有优势,未来 Coinbase 在现货交易方面要应对的压力可能会越来越大。

第二面:稳定币

作为 Coinbase 所有业务中「压舱石」的存在,Coinbase 与 Circle 在稳定币合作的稳定性一直是一把达摩克利斯之剑。

第一季度 Coinbase 在稳定币业务上录得 3.05 亿美元的收入,同比增长了 11.4%,环比微降 1%。不仅在订阅与服务收入中的占比从 41% 提升到了 52%,在总收入中的占比也从一年前的 13.5% 跃升至 21.6%,成为上季度唯一出现同比增长的收入大类。

一季度 Coinbase 平台内和平台外的 USDC 余额增长扣除因利率下降减少的部分,带来了 3100 万美元的收入增长,但扣除同比增加的 1300 万美元营销费用,USDC 贡献的净收入增长仅有 1800 万美元,这也是连续第八个季度 Coinbase 的 USDC 奖励增速大于收入增速。这说明利率的下降和营销费用的增加,正在蚕食 Coinbase 在这颗金蛋上的盈利能力。

在过去相当长的一段时间里,稳定币的真实使用场景非常有限,Circle 必须依靠 Coinbase 的流量才能保证 USDC 的使用量。但随着稳定币成为全球热议的话题,现在的情况正在发生微妙的变化。

从 2025 年年底以来,Circle 的很多动作都被解读为将重新拿回主动权,包括推出自有公链 Arc、建立独立的支付网络 Circle Payments Network(CPN) 等。2025 年 12 月,Circle 获得 OCC 国家信托银行牌照的有条件批准,可以直接在美联储开设主账户处理铸造赎回,不再依赖 Coinbase 作为法币通道。

Coinbase CFO 在财报电话会上表示,Coinbase 与 Circle 的 USDC 分销合同每三年会自动续约,且会永远持续下去。但即使如此,这份合同该怎么签,利润分配比例是否会发生变化仍然是未知数。面对龙头 Tether 以及大量新兴稳定币的冲击,Coinbase 这碗端在别人手里的饭并没有那么香。

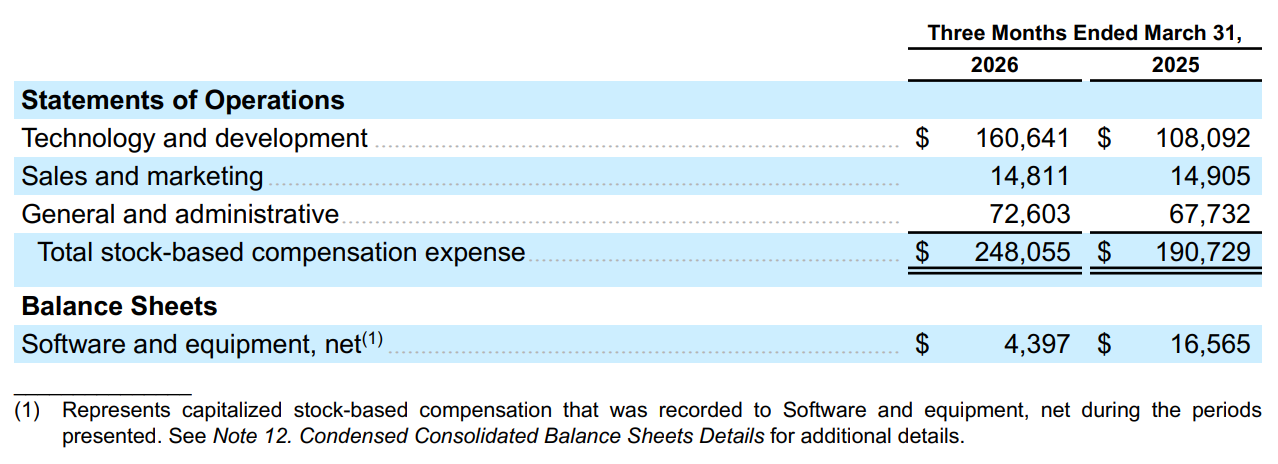

第三面:高成本

Coinbase 第一季度的总收入约 14.13 亿美元,较 2025 年同期的 20.34 亿美元下降了超 30%,但运营成本却上升了 8%。抛开投资收益等因素,这是 Coinbase 自 2023 年 Q4 以来首次在主营业务上出现亏损。

技术研发费用成为了最大的拖累,而导致这一问题的核心在于 Coinbase 对 Deribit 和 Echo 的收购。Coinbase 以 42.95 亿美元收购 Deribit 产生了 13.9 亿美元的无形资产,该项成本需要分多年摊销,今年 Q1 的摊销额就高达 3560 万美元。仅仅这一项,就可能会在未来持续拖累利润。

除收购这一「客观因素」外,Q1 Coinbase 的员工数量同比增长了 23%,总员工数来到了 5500 人,同期给予员工的股权激励也同比增长 30% 至 2.48 亿美元。结果就是,激励撒了大把,但人均产出从一年前的 45.4 万美元大跌 43.5% 至 25.7 万美元。

如此看来,Coinbase 的裁员不无道理。虽然明面上用 AI 作为理由,但本质上还是为了削减成本。Coinbase 表示,此次裁员可能会付出 5000 万至 6000 万美元的一次性成本,但会节约年化 5 亿美元的运营成本。管理层在 Q2 指引中表示,第二季度的技术 + 管理费用预计将为 8.2 亿至 8.7 亿美元,较第一季度的 9.02 亿美元有所下降;营销费用则可能与 Q1 持平或略微下降。

从收入锐减和成本攀升的对比中,我们也隐约能见到第一部分中所说的问题。Coinbase 一直在尽可能得拓宽收入来源,从收购 Deribit 引入期权产品到其他衍生品和预测市场。这些新产品带来的交易量和收入目前还远不及现货市场,但增加的成本确是实实在在体现了出来。

DaiDai 表示,「Coinbase 能否走出这场困境的关键,就在于衍生品未来的表现。」Coinbase 已经在补衍生品、预测市场、DEX、Base 等新业务。它自己也把方向说成 Everything Exchange,不再只靠现货交易。

长期看,Coinbase 在往「加密金融基础设施」转;短期看,它还是一个吃交易周期的公司。

第四面:周期性

与 Circle 不同,Coinbase 现在仍然受到加密货币市场本身周期性的影响。

从 Coinbase 上市以来的股价走势,就可以很明显看到其股价与加密货币市场走势的强关联性。时至今日,除了稳定币收入外,交易、订阅和服务等收入均受到行情的影响。Coinbase 引入一系列衍生品,还包括了代币化股票、大宗资产以及预测市场。

给笔者的感觉是,Coinbase 在战线上「铺的太开」了。加密货币、代币化资产、衍生品、预测市场,可能除了期权市场有不小的优势外,其他部分都在不断被挤压。正如之前所说,加密货币的交易会被传统金融巨头和类似 Robinhood 的券商蚕食,衍生品在性价比上比不过 DEX,预测市场也只能起到一个引流的效果。

当然,Coinbase 也同时在 L2 Base 这样的 crypto native 领域和稳定币支付领域发力。从笔者的角度来看,与其做一个「Everything Exchange」,不如在 crypto native 领域深耕,建立更多的护城河,而不是将有限的兵力分散,疲于应对每一个领域强有力的竞争。

如果 Coinbase 仍然持续死磕「交易」这件事,很可能就会沦为完全跟随加密货币大盘的附属品。

加密市场的结构性难题

Coinbase 这份不尽如人意的答卷,可能是加密货币交易所困境显露在数据上的开始。

加密货币市场当前正在进行一场急剧的分化。一方面,比特币、以太坊、SOL 等主流资产的交易已经并非一定要在加密货币交易所中进行,长尾的 meme 等资产有成熟的链上产品,优质山寨币可能是现在加密货币交易所为数不多能控制的部分。但这部分优质的收入来源也在被券商攻城略地,规模不至于大到入金融巨头的法眼,又有不错表现的山寨币数量正在急剧萎缩,资金和流动性正在不断向头部聚集。

如果加密货币市场无法再现 2021 年那种「万币齐飞」的场景,加密货币交易所的生存环境可能还会不断恶化。近两年,包括币安在内的交易所都纷纷进行了大额融资,现在回头看来,或许这两年就是加密货币交易所估值的巅峰期。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。