撰文:DD 滴滴./

熊市,很多人会选择把钱放理财

但在现在的环境中,DEFI 项目的暴雷已经是常态

而如果你不看懂到底项目方在玩什么魔术,其实你不过是他们砧板上的肉罢了

因此这次想从最最最基础的逻辑开始,我们来学学 DEFI 的底层 期权

目录

一、人类最早如何为未来买一份选择

二、一纸合约,为何能交易未来

三、什么时候人们需要选择权

四、Call、Put、买方、卖方

五、从华尔街到币圈:IV、Greeks 与期权风险的真正核心

一、人类最早如何为未来买一份选择

想像一下,时间倒退回几千年前的古中东沙漠。

故事的主角叫雅各(Jacob)。他长途跋涉来到了舅舅拉班(Laban)的家,并对拉班的小女儿拉结(Rachel)一见锺情。雅各非常想迎娶拉结,但他当时是个身无分文的逃亡者,根本拿不出当时社会所要求的丰厚聘礼。

如果按照一般的现货交易(一手交钱,一手交货),雅各根本没有资格谈这笔婚事。而且,如果他花几年时间慢慢存钱,美丽的拉结可能早就被许配给其他富家子弟了。

面对"未来充满不确定性"的巨大风险,雅各该怎么办?

他向拉班提出了一个提议:"我愿意为你白白工作七年,来换取七年后迎娶拉结的权利。"

15 一天,拉班对他说:「虽然我们是亲戚,也不能让你白白地替我工作。告诉我,你希望得到什么报酬?」 16 拉班有两个女儿,大的叫利亚,小的叫拉结。 17 利亚两眼无神[a],而拉结长得美丽出众。 18 雅各爱上了拉结,于是对拉班说:「我愿意为你工作七年,请你把拉结许配给我。」 19 拉班说:「把她嫁给你比嫁给外人好,你就留下来吧!」 20 雅各为了拉结给拉班工作了七年。因为他深爱拉结,所以这七年在他眼中就像短短的几天。

拉班同意了。双方就此缔结了一份对抗时间与未来的合约。

这个其实就是选择权的四大核心要素

买方(Buyer):雅各。

他是那个想要控制未来的人。

卖方(Seller):拉班。

他收下好处,并承诺在未来履行义务。

标的物(Underlying Asset):

迎娶拉结的权利。 在现代,这可以是美国银行的股票、比特币、或是黄金。

权利金(Premium):

七年的免费劳动力。 雅各为了"买下这个权利",必须先付出代价。这就像我们买保险时付的保费,一旦付出去就拿不回来了,但换来的是未来的保障。

到期日(Expiration Date):

七年后。 合约约定好兑现承诺的具体时间点。

透过这份合约,雅各解决了什么问题?

他用自己当下的劳动力(权利金),锁定了一个未来的价格与权利,排除了拉结在这七年内嫁给别人的风险。这就是选择权最迷人的地方:

它让人们有能力去对抗时间带来的不确定性。 最早的 defi 暴雷: 对手件风险(Counterparty Risk)

这个故事有意思的地方在于,在故事的后半段也顺便放入了最原始的 defi 暴雷事件,项目方偷偷换人

在七年期满后(到期日到了),雅各准备行使他的权利(要求迎娶拉结)。结果,狡猾的卖方拉班竟然在婚礼当天晚上违约了!他偷偷把大女儿利亚(Leah)换成了拉结嫁给雅各。

25 第二天早上,雅各才发现娶的是利亚,就对拉班说:「你对我做的是什么事啊!我服侍你不就是为了拉结吗?你为什么骗我?」 26 拉班说:「依照本地的习俗,妹妹不能比姐姐先出嫁。 27 等这七天的婚期过了,我就把拉结也许配给你,你再替我工作七年。」

这就是对手件风险(Counterparty Risk),也就是合约的另一方不守信用,导致合约无法如期履行。 也就是最早的 defi 暴雷

二、一纸合约,为何能交易未来

在雅各的案例中,他用七年劳力锁定未来的承诺。现代金融市场的机制则是把这种口头承诺,转换成标准化的合约,也就是电脑系统里的一串代码。至于为什么一张合约能够用来交易未来,甚至价格会剧烈波动,可以透过买房下订单的日常行为来理解。

从买房订金看懂选择权的本质

假设某人看中一间市区价值 1,000 万的房子。市场传言附近下个月可能宣佈兴建捷运站。若捷运站确定兴建,房价可能飙升至 1,500 万;若传言落空,房价可能跌至 800 万。

买家手头资金不足,或不愿承担房价下跌的风险。于是向屋主提出方案:先支付 10 万元,这 10 万元不退还。作为交换,屋主需提供一份合约,承诺在三个月内,无论房价涨幅多高,买家都有权以 1,000 万的价格买下这栋房子。

屋主考量当前市况,认为 10 万元是确定的现金收入,即便买家三个月后放弃购买,房子依然保留,10 万元也已入袋,因此同意签署。这种模式,在金融市场中就是一笔标准的买权(Call Option)交易。

这纸合约为什么有价值

假设一个月后捷运站确定开工,房价暴涨至 1,500 万。此时这份合约发生了质变。根据合约,买家有权以 1,000 万买下市价 1,500 万的房子。只要执行合约并将房子转售,就能淨赚 500 万。这意味着这张合约本身的价值至少达到了 500 万。

这里体现了选择权的两个核心特性:

第一,分离了权利与义务。

一般的买卖合约是双向义务,但选择权是单向的。买方拥有权利但没有义务,卖方则有义务而没有权利。若捷运未兴建导致房价跌至 800 万,买家大可放弃执行合约,最大损失仅是初期支付的 10 万元权利金。买方承担有限的损失风险,同时保留潜在的获利空间。

第二,无需持有资产即可参与涨跌,形成槓杆效应。

买家并未实际动用 1,000 万购买房产,而是用 10 万元的合约控制了 1,000 万资产的涨幅。实际购房赚取 500 万的报酬率为 50%,但透过选择权,用 10 万赚取 500 万,报酬率达到 50 倍。这说明了选择权为何具备以小博大的高槓杆特性。

三、什么时候人们需要选择权

延续上一段的疑问,既然买方享有损失有限、获利无限的优势,市场上为何还有人愿意担任那个潜在风险无限的卖方?答案在于参与者面对市场的不确定性时,有着截然不同的资金规划与需求。

选择权市场的运作,主要由三种动机驱动:避险、投机,以及创造额外收益。

第一种需求是避险,本质上就是买保险的概念。

假设你在交易所持有一大笔加密货币现货。你长期看好这些资产的发展,但担心短期内总体经济变化或法规政策会导致市场剧烈回调。直接卖出现货会错失长期的上涨空间,但抱着不动又必须承担资产大幅缩水的风险。

这时,你可以选择买入一份卖权(Put Option)。这份合约赋予你在未来某个时间点,以约定好的价格卖出手上资产的权利。如果市场真的崩盘,你手中的现货虽然帐面亏损,但持有的卖权合约会大幅增值,刚好弥补了现货的跌幅。反之,如果市场继续上涨,你顶多损失当初购买合约的权利金,而手中的现货依然能享受上涨的红利。这就像为你的投资组合买了一张跌价险,用固定的成本换取下行风险的保护。

第二种需求是投机,也就是利用风险可控的槓杆来放大潜在报酬。

对于不想投入大量本金买入现货的交易者来说,选择权提供了极高的资金效率。例如观察到某个区块链网路(如 Base 生态系)即将迎来重大升级,预期相关代币会有爆发性成长。直接在现货市场买进需要投入庞大资金,若透过买入买权(Call Option),只需支付相对少量的权利金,就能控制等值的资产并参与上涨利润。

若行情判断正确,合约价值的涨幅可能是现货的好几倍;若判断错误,最大的损失也仅限于一开始付出的权利金。与期货合约不同,选择权买方不会有保证金不足面临强制平仓(爆仓)的压力,这让它成为界定绝对风险边界的强力工具。

第三种需求是创造收益,这正是卖方愿意承担义务的主因。

在金融市场中,担任选择权卖方的角色就如同经营保险公司。从统计数据来看,绝大多数的选择权合约在到期时都不具备履约价值,最终归零。卖方的商业模式就是透过承担小机率的极端风险,来持续收取买方支付的权利金。

此外,许多大型机构或长期持有者会使用备兑买权(Covered Call)策略。如果手上已经持有大量现货,且评估短期内价格只会盘整而不会暴涨,他们会选择卖出买权。只要到期时资产价格没有突破约定的履约价,卖方就能稳稳赚取这笔权利金。在行情处于横盘整理的阶段,这种做法形同为手上的闲置资产创造额外的现金流。

选择权市场正是由这三种需求交织而成。避险者寻求保护,投机者寻求槓杆,而卖方则提供流动性并赚取时间流逝带来的价值。理解了参与者的根本动机后,我们就能进一步拆解合约中四种基本的交易面向与各自的权利义务关係。

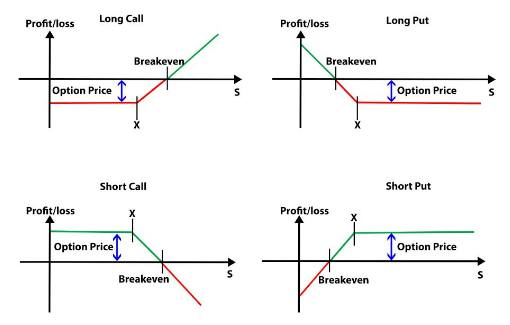

四、Call、Put、买方、卖方:选择权的权利与义务

进入选择权市场,最常让人感到混淆的便是四个基本象限。其实只要将合约种类与参与角色拆开来看,背后的逻辑非常清晰。整个选择权市场的千变万化,都是由两种合约与两种身分组合而成。

首先区分合约的种类。 Call 称为买权,赋予持有人在未来以约定价格」买进」标的物的权利。可以将其视为一张预购单。 Put 称为卖权,赋予持有人在未来以约定价格」卖出」标的物的权利。可以将其视为一张保单或保价收购凭证。

接着区分参与的角色。 买方支付权利金,取得合约赋予的权利。买方拥有绝对的主动权,时间到了可以决定要不要执行合约。 卖方收取权利金,承担合约规定的义务。卖方处于被动状态,一旦买方决定执行,卖方必须无条件配合。

将上述两者交叉组合,就形成了选择权的四大基本策略:

买入看涨期权(Long Call)

投资者支付权利金(premium),拥有在未来某个时间以约定价格买入标的资产的 「权利」,市场看法为看涨。

卖出看涨期权(Short Call)

投资者卖出看涨期权,收取权利金,并承担未来可能被要求以约定价格 「卖出」资产的 「义务」。

买入看跌期权(Long Put)

投资者支付权利金,拥有在未来以约定价格卖出标的资产的 「权利」,通常用于预期市场下跌或对冲资产的下跌风险。

卖出看跌期权(Short Put)

投资者卖出看跌期权,收取权利金,并承担未来可能被要求以约定价格 「买入」资产的 「义务」。

一、买入买权 (Buy Call):看大涨的策略

这是最直观的做多方式。当交易者强烈看好某项资产未来会大涨,但不想投入全额资金时,就会买入 Call。 例如,预期某个资产将从目前的 100 元涨到 150 元。交易者可以支付 5 元的权利金,买入履约价为 110 元的 Call。如果价格真的涨到 150 元,交易者有权以 110 元买入,扣除 5 元成本,淨赚 35 元。若价格跌破 110 元,交易者放弃履约,最大损失仅为 5 元。这就是典型的风险有限、获利无限。

二、买入卖权 (Buy Put):看大跌或避险的策略

这如同为资产购买保险。当交易者预期市场将崩盘,或者想保护手上的现货资产时,会买入 Put。 假设持有价值 100 元的资产,担心下个月暴跌。交易者支付 5 元买入履约价 90 元的 Put。如果市场崩盘跌到 50 元,交易者依然有权利以 90 元的价格将资产卖出。Put 的价值会随着标的物价格下跌而飙升。这同样是风险有限、获利空间极大的策略。

三、卖出买权 (Sell Call):看不涨的策略

这是赚取权利金的策略之一,通常用于预期价格将进入盘整,或温和下跌的市场。 卖方收取买方支付的权利金,并承诺如果价格超过履约价,必须以该价格将资产卖给买方。如果手头上没有现货却去卖出 Call(称为裸卖空),一旦资产价格无上限飙涨,卖方将面临无限的亏损风险。因此,机构法人通常会结合手上的现货,採用备兑买权策略,在行情横盘时增加额外收益。

四、卖出卖权 (Sell Put):看不跌或目标价建仓的策略

这是一个常被忽略,但被许多价值投资者或量化交易员广泛运用的策略。当预期价格不会大跌,或是希望在某个较低的目标价位买入资产时,会卖出 Put。 例如,某资产目前 100 元,交易者觉得 80 元是个极佳的买入点。他可以卖出履约价 80 元的 Put,并立刻收下一笔权利金。如果到期时价格没有跌破 80 元,合约作废,这笔权利金就白白赚到。如果价格跌破 80 元,交易者就必须履行义务,以 80 元的价格买入该资产,这正好符合他原本就想在 80 元建仓的计画,且因为已经先收了权利金,实际的买入成本还会低于 80 元。

这四个象限构成了所有複杂衍生性金融商品的地基。买方以有限的风险换取槓杆与选择的自由;卖方以承担极端风险为代价,换取时间流逝带来的固定收益。

然而,在真实的交易世界里,合约的定价并非单纯只看涨跌。一笔选择权的价值,还牵涉到市场的恐慌程度以及时间的消逝。这就引出了华尔街与币圈量化模型中最核心,也是许多进阶交易员必须跨越的门槛。

五、从华尔街到币圈:IV、Greeks 与期权风险的真正核心

当选择权这套精密的金融工具从传统华尔街的交易大厅,被搬进了全年无休、价格剧烈震盪的加密货币市场时,游戏规则发生了本质上的改变。

在传统股市,投资人可能为了一份台积电的财报苦苦等待一季,市场的波动率相对可预期。但在币圈,一个週末的突发消息就可能让比特币或以太坊出现百分之十几的振幅。在这种极端环境下,进行量化套利或建立防禦部位时,单纯猜测价格涨跌是远远不够的。

如果你想像自己站在一块巨大的黑板前,试图拆解影响合约价格的所有变数,你会发现选择权的定价模型本质上是一组多维度的微积分方程式。为了解析这些变数,金融学家发明了一套名为「希腊字母」(Greeks)的指标系统。

这套系统的真正起点,是隐含波动率(Implied Volatility,简称 IV)。

隐含波动率:给恐惧与贪婪定价

在认识希腊字母前,必须先理解 IV。IV 不是过去发生的历史震幅,而是市场参与者对未来波动程度的集体共识。

当市场预期接下来会有大行情(例如某个 Layer 2 网路即将进行重大升级,或是联准会准备宣佈降息),大家会疯狂抢买选择权来投机或避险。这种抢购行为会推升合约的价格。我们将这个被推高的价格反向代入定价公式中,算出来的数值就是 IV。

简单来说,IV 就是选择权市场的恐慌与贪婪指数。IV 越高,代表市场认为未来越不平静,权利金就越贵;IV 越低,权利金就越便宜。

第一层级的风险仪表板:Delta、Theta、Vega

有了 IV 的概念,我们就能打开选择权风险控制的仪表板。最核心的三个指标分别对应价格、时间与波动。

Delta 代表价格敏感度,也就是方向性风险。它的定义是,当标的资产价格变动 1 块钱时,选择权的价格会跟着变动多少。你可以把 Delta 想像成开车时的时速表。如果你的买权 Delta 是 0.5,这意味着比特币每上涨 1 美元,你的合约价值就会上涨 0.5 美元。

Theta 代表时间衰减,也就是时间风险。选择权是有保存期限的资产,Theta 衡量的是在其他条件不变的情况下,每过一天,你的合约会流失多少价值。对于买方来说,Theta 是无情的计程车跳錶,每天都在扣钱,就像手中握着一块正在融化的冰块;但对卖方来说,Theta 却是每天自动入帐的利息。

Vega 代表波动率敏感度,也就是情绪风险。它衡量的是当隐含波动率(IV)变动 1% 时,合约价格会变动多少。在币圈,Vega 的影响力往往会盖过 Delta。有时候你明明看对了方向,比特币确实上涨了,但因为市场情绪从极度狂热回归平静,IV 大幅下降,导致 Vega 造成的亏损吃掉了 Delta 带来的利润,这在华尔街被称为「波动率压垮」(Vol Crush)。

进阶的微调齿轮:Speed、Color、Ultima

如果金融市场只受到上述三个变数影响,那量化交易就太简单了。真实情况是,当市场价格变动时,Delta、Theta 和 Vega 本身也会跟着改变。为了解决这种动态变化,衍生出了更高阶的希腊字母。

要理解高阶字母,我们需要先提到 Gamma。Gamma 是 Delta 的加速度。它衡量资产价格变动 1 块钱时,Delta 本身会变动多少。

Speed 是 Gamma 的变化率。在物理学中,如果 Delta 是速度,Gamma 是加速度,那 Speed 就是加加速度(Jerk)。它衡量当标的资产价格继续变动时,Gamma 本身改变的速度。这对于管理极短期、价格剧烈跳动的高频部位非常重要。

Color 衡量的是时间对 Gamma 的影响。随着合约到期日越来越近,Gamma 的数值会发生变化。Color 就是告诉交易员,每过一天,你的加速度(Gamma)会如何改变。

Ultima 则是针对波动率的三阶导数。当 IV 发生变化时,Vega 会改变,而衡量 Vega 变化率的指标叫做 Vomma。Ultima 则是进一步衡量,当 IV 再次变动时,Vomma 会怎么改变。这些极端微小的数值,通常只有掌管数亿美元资金、对波动率曲线进行极致套利的机构才会使用。

跨维度的幽灵:Vanna 与 Charm

在现代量化研究中,真正让高阶交易员着迷的是跨维度交互影响的希腊字母,其中最着名的就是 Vanna 和 Charm。

Vanna 衡量的是波动率(IV)变动对 Delta 的影响。这听起来很违反直觉:波动率改变,为什么会影响我对价格方向的敏感度?因为当市场恐慌(IV 上升)时,原本那些遥不可及、极度价外的合约,突然变得「有可能实现」了。这种可能性的膨胀,会拉扯整个投资组合的 Delta 分布。当币圈发生连环爆仓的极端行情时,Vanna 往往是迫使造市商疯狂买卖现货来对冲风险的幕后推手。

Charm 衡量的是时间流逝对 Delta 的影响,也被称为 Delta 衰减。随着时间一天天过去,一个没有履约价值的价外合约,其翻盘的机率会越来越淼茫。Charm 描述了这个合约的 Delta 如何随着时间一天天归零。

期权风险的真正核心

从基础的 Delta 到複杂的 Vanna,这些字母揭示了选择权交易的终极真相:你买卖的从来都不是单一维度的资产,而是一个由价格、时间、波动与机率交织而成的四维空间。

新手死于方向(看错 Delta),老手死于时间(被 Theta 耗死),而高手往往死于波动率(被 Vega 和 Vanna 反噬)。

当然 会写下这篇文章并不是只是想教大家避险

而是更希望能让大家拥有能看懂 DEFI 项目方五鬼搬运的能力

你想要他的利息

他想要你的本金

如何看透那些複杂的结构性商品

并保护好自己

才是熊市自保的出路

当然,选择权的複杂很难一篇文就这样讲完

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。