原文标题:《解读 Aave V4:一次从产品到「银行」的转变》

原文作者:Eric,Foresight News

北京时间 3 月 30 日晚间,从 2024 年就立项的 Aave V4 版本正式上线主网,带来了 Aave DAO 治理争论以来的第一个好消息。

V4 版本可以说是一次对 Aave 的推翻重制,最核心的改变就是将原本各自独立的借贷市场整合成立统一的流动性池架构:Hub and Spoke(中枢与分支)。

V4 版本中,每条链或者 L2 上都有一个统一的流动性中心(即 Hub),所有用户存入的,用于出借的资产都将统一存放在单一的流动性池中。Hub 负责全局的统筹、信用额度控制、系统级约束(如「借款总额 ≤ 供应总额」)和紧急暂停。Hub 不直接面向用户,而是后台统一管理流动性。

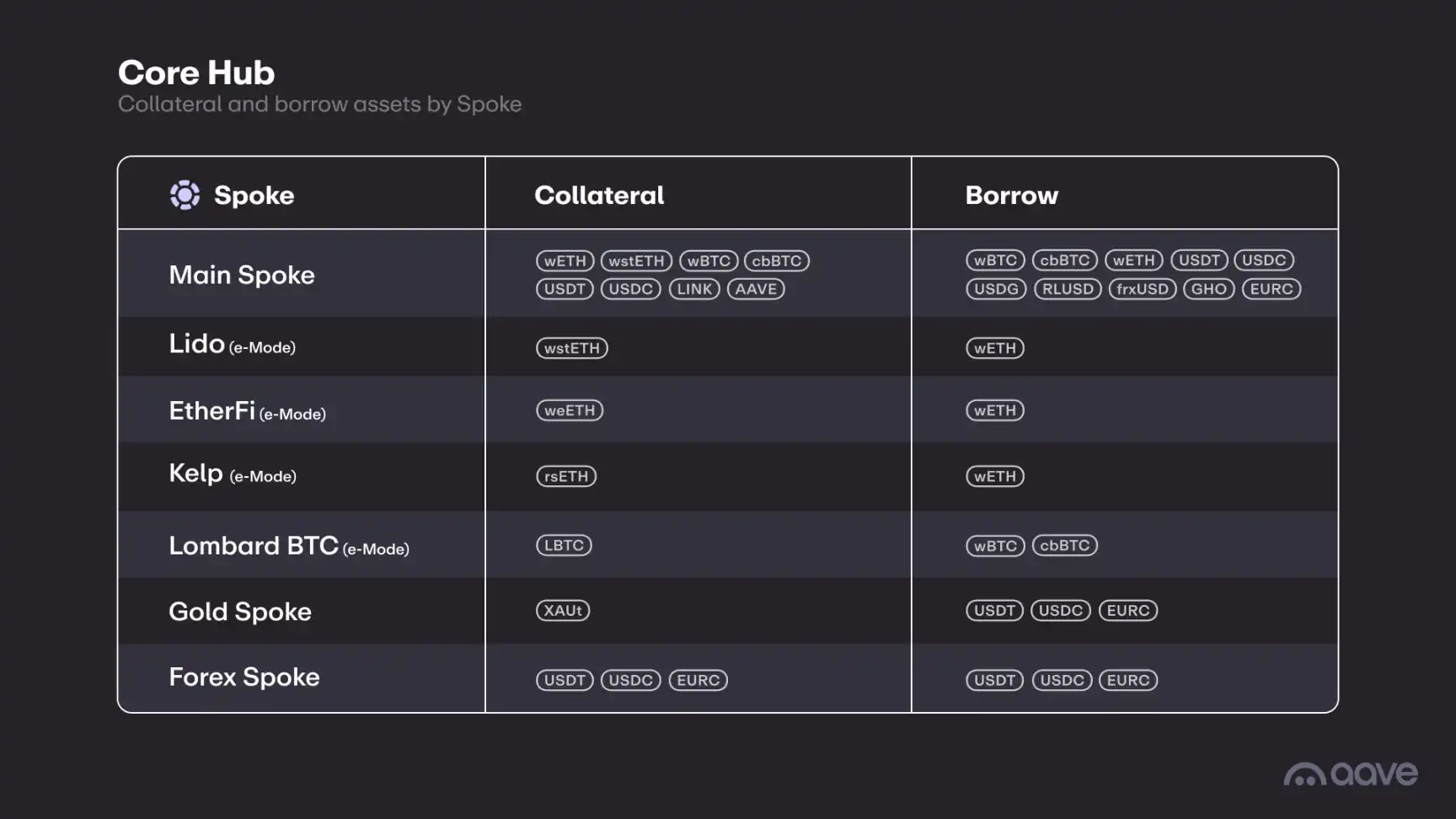

值得注意的是,每条链上并非是只有一个 Hub,而是根据不同的需求设计不同的 Hub,本质上也是一种风险的隔离。例如 V4 目前上线了 Core Hub、Prime Hub 和 Plus Hub。其中 Core Hub 包含了主流的资产并面向所有用户,Prime Hub 则为寻求更「可控」抵押品的供应商而设计。Plus Hub 则是为策略型稳定币设计,其参数设计需要考虑项目的规模。

至于 Spoke,你可以理解为独立的市场,每个市场都有独立的借贷功能、风险参数和抵押规则。在一个 Hub 中,用户的资产是存在同一个流动性池中,借款人需要根据需求选定不同的 Spoke。例如上图所示,用户可以存入 WETH 作为可借资产,借款人在前四个 Spoke 中都可以借出 WETH,但只有 EtherFi Spoke 可以抵押 weETH。

虽然官方的说法是可以整合碎片化的流动性,但在实际操作中,对于抵押优质资产进行借贷的用户其实区别并不大。例如你想要抵押 ETH 借出资产,在 V3 和 V4 的操作并没有不同,只要可以保证健康因子不要过低。

所以其实在流动性的整合这一点上,V4 确实比独立市场管理起来更精细,但谈不上质的飞跃,真正带来不同是 Spoke 定制化参数和新的清算引擎。

V4 中,借款人的利率取决于基础利率和风险溢价。其中基础利率仍与 V3 一样采用利用率曲线,即最优利用率以下缓慢上升,超过后陡峭上升。风险溢价取决于抵押资产的性质,如果抵押品是 USDT、ETH、WBTC 等更稳定的资产,则风险溢价会很小甚至为 0,但高风险的山寨币风险溢价则会很高,避免「好资产补贴坏资产」的情况。

举个简单的例子,在 V3 中利率完全取决于供需关系。同样借出 USDT,虽然可能借款上限(LTV)和清算阈值有区别,但抵押 ETH 和 LINK 的利率在同样的供需关系下利率是一样的,但显然 LINK 的波动高于 ETH。如果利率相同,抵押 LINK 的借款人拉高了利用率,会出现抵押 ETH 的用户借款成本不降反升的问题。

V4 优化了这个缺陷,抵押高风险资产借贷的用户需要付出更高的成本,而提供资金的用户也可以获得更高的收益。同时更高的利率限制了借款需求,可以让抵押优质资产借款的用户在成本上的优势更明显。

清算机制上,清算人将只会将健康因子恢复到 Spoke 预设的目标值,且健康因子越低,清算奖金越高。如此设计不仅给予了借款人更大的操作空间,也降低了整个平台的坏账风险。此外,新的清算引擎还增加了「防尘机制」,即剩余债务或抵押品低于阈值(如 1000 美元)时,清算人必须全清仓位,防止小额残留积累降低资金效率。

最后,Hub 中闲置的流动性可自动投入治理批准的低风险收益策略(如短期国债、稳定币 LP、货币市场工具等),在提高资金供应方收入的同时,也提高了 DAO 的收入,这可能算是「统一流动性」下为数不多的优势。

整体来看,Aave V4 统一流动性在借贷上带来的优势并不显著,而所谓的可组合性,即借款用户可以统一管理不同 Spoke 上的仓位,也并没有比 V3 方便多少。但正如笔者在标题中所言,V4 将 Aave 从一个产品变成了一个类似「银行」的金融基础设施。

抛开各类复杂的业务,银行最核心的业务就是吸收存款,留下一部分用于用户日常支付、转账等需求的准备金,然后通过放贷赚取存贷差。至于闲置的资金,银行也可以在风险承受能力允许的范围内去配置不同的投资。

圣乔治银行总部圣乔治宫

于 1407 年在意大利热那亚成立圣乔治银行通常被认为是世界上最早的银行。该银行不仅提供存款和贷款服务,还处理政府债务管理、货币兑换和资金转移等业务,满足了当时热那亚作为欧洲重要贸易中心的商业需求。

从 2017 年推出 ETHLend 到 2026 年 Aave V4 上线,不到 10 年的时间,Aave 做成了最初银行的样子。当然,Aave 和银行的区别不小,这里只是做了一个类比。相比于 P2P,银行这种经历了数百年无数黑天鹅捶打的模式自然是更好的选择,正如 V4 之于 V3。

如果你仔细观察,会发现 DeFi 赛道里大量的「创新」已经几乎变成了历史的尘埃,例如 2021 年下半年火热的 DeFi 2.0,反倒是 Aave 这种业务简单,且逻辑在传统金融中熟成了几百年的项目活了下来,而且越活越滋润。在多年的探索之后,相信很多的 DeFi 项目都发现了这个问题:DeFi 的天花板很高,但传统金融走过的路一步都不能少。

Aave V4 集中了流动性,未来可以做的事情非常多,例如可以把闲置时间超过一定数字(例如一年)的资产去做一些风险相对更高的投资,例如去 Uniswap 上做 ETH/USDT LP 等,完全以一家商业银行的模式去运作,并逐步增加商业银行的其他业务,例如信用卡(参考 Ethfi 通过抵押借贷稳定币消费的模式)等等。

再进一步,Aave 还可以拓展至「投资银行」。比如推出 ICO 平台,让存入资产吃利息的用户可以借出 USDT、USDC 参与投资,不需要取出资产再卖出换取参与 ICO 的稳定币,如此便可以一边向项目收取费用,另一边收利息。

虽然在 Hub&Spoke 的机制在借贷这件事本身上并没有什么太大的革新,但却为下一步做好了最重要的铺垫。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。