什么是 Pre-IPO 的 SPV 和 SPV 镜像 — — 风险在哪里?

没有任何的利益关系,只是觉得这件事挺火的,客观了解一下没坏处,毕竟这年头钱难赚,屎难吃。就当是没用的知识+1 吧。

问了一圈大概了解了,目前市场中确实有很多的“二级经销售”在贩卖这些,用币圈的话来说,这种情况很像是2020年以前的“代投”市场,但问题就在于,一天没有拿到实际的 Token ,你都不知道是真的假的,更别说很多代投拿了就跑了。

这次 MSX 的 Pre-IPO 我不能说 100% ,但 90% 以上的可能性应该是从二级市场买来的,而这些二级市场是人是鬼,那就要看运气了。

然后我读了《服务协议》,看了认购的流程,大概明白操作的逻辑了,这里我想再重申一遍,二级市场购买的结果是不可预知的,这并不存在“黑”或者是“挑衅”的意思,最近这件事反应蛮大的,我自己解读而已,也许我的解读是错误的。

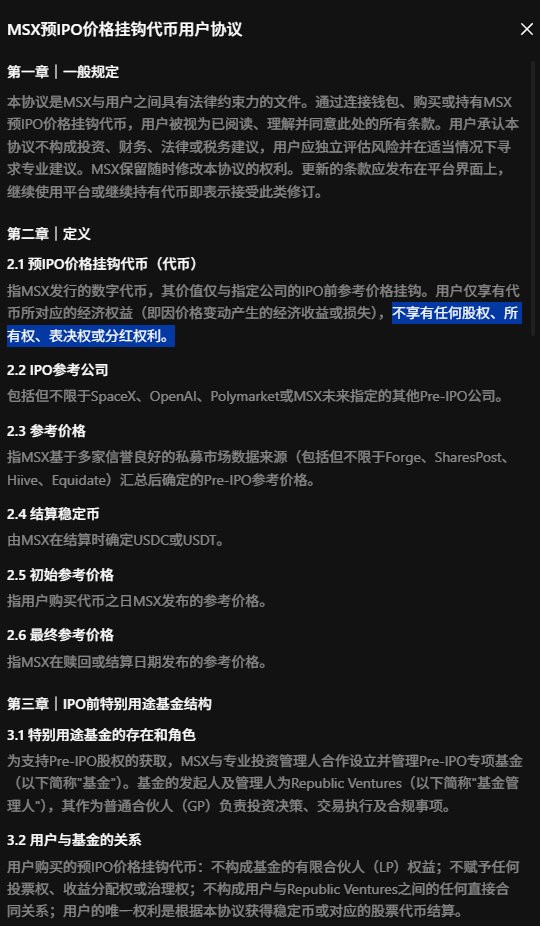

首先能确定的是,这次的 Pre-IPO 发行的是 Token,Token 的结构是 SPV 镜像,那么什么是 SPV 镜像呢?我们要先了解什么是 SPV 以及 SPV 和 SPV 镜像直接的关系。

SPV (Special Purpose Vehicle) 是“特殊目的载体”。在 Pre-IPO 投资中,通常是一个为了购买某一家特定公司(如 SpaceX)的股权而专门设立的合伙企业(LLC 或 LP)。在 MSX 的合作关系中,标注了和 Republic Ventures 合作的基金就是一种 SPV 。

SPV 最大的用处就是零散化投资,比如 SpaceX 的直接投资门槛可能高达数千万美元,普通高净值个人进不去。SPV 可以把几十个投资者的钱凑在一起(比如每人出 20 万美元),攒够 1,000 万美元,以一个整体的名义去买。

重点来了!!SPV 是需要有合规门槛的。

现实世界中为了合法筹集资金,SPV 必须证明其投资者具备承受风险的能力,不同地区有明确的财务硬指标,这里我就不细说了,主要的合规是三个方向:

第一个就是注册和持牌需求,比如:

在美国管理 SPV 的机构通常需要注册为 RIA (Registered Investment Adviser,注册投资顾问),部分机构也可能走 ERA(exempt reporting adviser)路径。

在欧洲管理人必须获得 AIFM 许可。

在新加坡如果结构被认定为集体投资计划(CIS)的机构发售,需要进入 SFA 监管框架

在香港管理 SPV 的机构必须持有香港证监会(SFC)颁发的 9 号牌(资产管理)

即便是在最宽松的开曼群岛所有针对 Pre-IPO 的封闭式 SPV 必须在开曼群岛货币管理局 (CIMA) 注册

第二个就是用户需求,所有 SPV 都需要做完整的 KYC 和 AML ,而且只有合格投资者可以参与,比如:

在美国最少年收入需要大于20万美元或净资产大于100万美元,其中还不包括房产。

在新加坡最少年收入需要大于30万新币,或者金融资产不少于100万新币。

即便是最宽松的开曼,最少的投资额度也要10万美元起。

当然 Republic 确实有小额投资的 SPV ,但需要非常严格的 KYC ,而且仅限于在 Republic 平台上购买。

第三所有的资金必须托管,确实可以用稳定币作为 SPV 的申购基金,但必须做稳定币和法币的交换,最终托管资金是法币。

了解了 SPV 以后,什么是 SPV 镜像呢 ?

SPV 的镜像稍微复杂一些,简单来讲,就是一个 SPV 的套壳,比如,跨境投资者购买。

以 SpaceX 为例,一个美国 SPV 已经拿到了 SpaceX 的份额。但中国的投资者因为外汇或法律原因无法直接把钱汇入美国 SPV,那么这家 SPV 就会在开曼或香港设立一个 镜像 SPV,镜像 SPV 的底层资产、收益分配比例、管理费率完全“复刻”那个美国 SPV。投资者把钱投进镜像 SPV,镜像 SPV 再通过某种金融协议(如参与协议)与主 SPV 挂钩。

另外有些 SPV 卖的不是股权,而是衍生品或合约敞口,并没有真实股权登记。有可能是另一个卖方的另一笔二级交易标的,甚至有可能根本没有买到任何股份,只是“承诺未来买”你买的是“承诺书”,结果可能永远不交割。

这也是为什么我会说 MSX 是 SPV 镜像的原因。而实际上应该是连 SPV 镜像都不算。

所以,到这里,小伙伴应该非常清楚了,即便是合规的 SPV 也会存在大量的风险,更别说套娃的 SPV 镜像:

1. 底层资产与交割风险

SPV 对外募完钱,但底层股份没成功买到或迟迟不交割。用户拿到的只是“承诺持仓”。

Pre-IPO 公司常有 ROFR(优先购买权)、转让窗口、董事会同意等,随时让交易失败或延迟多年。

2. 缺乏透明度

投资者可能无法完全了解 SPV 内部资产的表现、风险或细节,导致决策失误或信息不对称。 复杂的多层资产结构可能隐藏债务或实际价值。

3. 流动性与退出风险

合规的 SPV 份额通常不能自由转让。并且公司可能长期不上市,甚至估值回落后仍不回购。即便发生退出,结算、审计、税务、资金回流可能拖很久。

PS:更别说这是 Token 的交易,流动性会更差。

4. 高估值

这就不多说了,MSX 这次的估值我看了,基本还算是合理,并不算是非常高,和市场上差距不大,但即便如此,相比原始估值提升也很高。

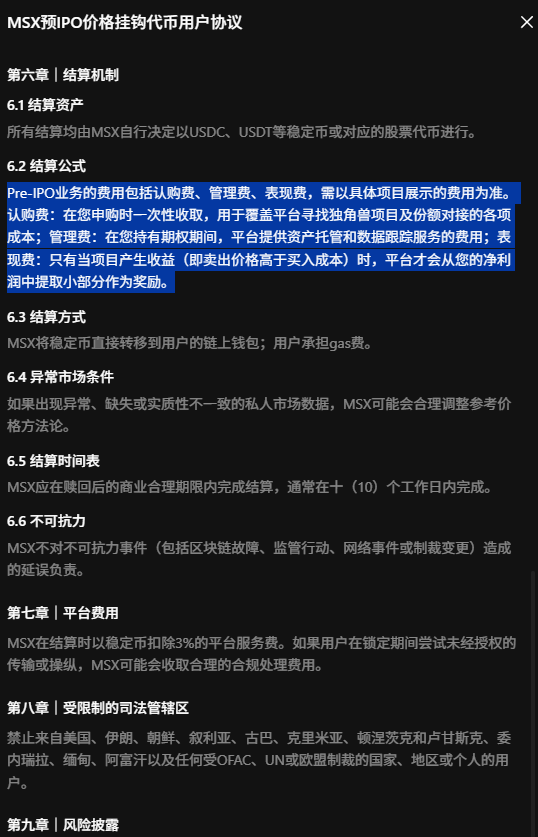

5. 手续费

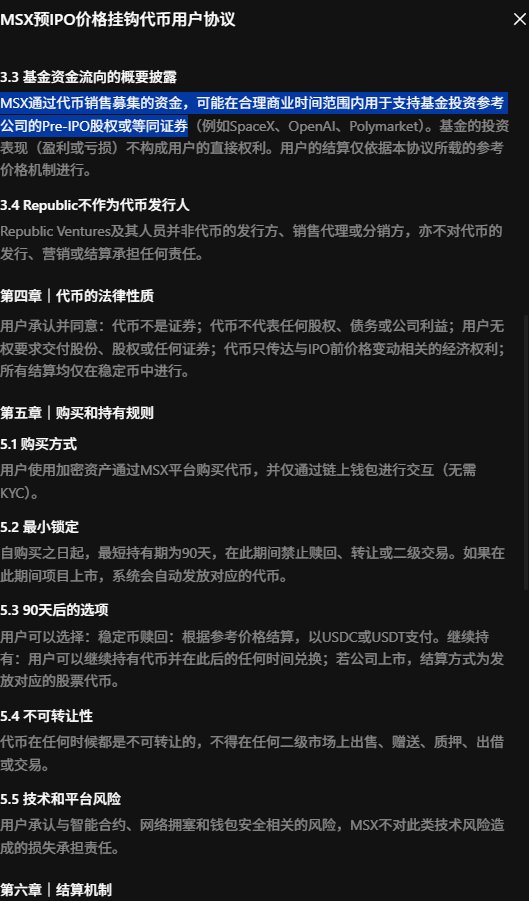

这就不得不提,MSX 的实际手续费最高会有 20% ,这可能是很多小伙伴都没有注意的,比如字节的 5,500 亿美元的估值,实际的购买成本可能会增加 20% ,其中管理费1% ,认购费 6% ,表现费 10% ,最后还有结算时以稳定币扣除 3% 的平台服务费。

而 SPV 镜像又增加的风险:

6. 确权风险

镜像 SPV 的合法性完全取决于它与主 SPV 之间参与协议。如果这份协议在法律上未被认定为“真实出售”,或者主 SPV 的章程禁止此类分拆,那么投资者的投资在法律上可能只是一个无抵押的合同债权。

当然在这次的销售中,因为不存在交割,所以这种已经不能称之为“风险”了,用户买到的只是一个对应标的的价格。和实际的资产完全没有任何关系。

而且由于价格的不透明性以及平台之间的流动性差异,这个价格的波动可能会超过想象的大。

所以,最终来看

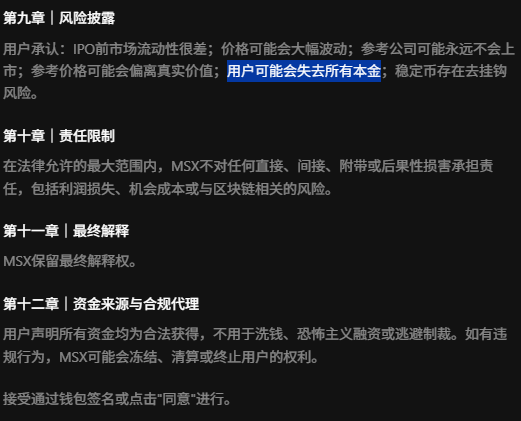

我并不能确定 MSX 这次的销售是不是有问题。但从条款来看,投资者是没有办法获得任何 Pre-IPO 的实际资格,也不能获得任何投资标的的资产,甚至大量的投资者并不是合规投资者。

而且按照条款,应该是 MSX 用用户参与Pre-IPO 的融资资金去二级市场购买资产标的,MSX 抽取用户 20% 最大上限的费用,用户买到的仅仅是一个同名但完全不同资产结构的“价格”。

说人话,用户买的只是一个叫 SpaceX 的 Token 的价格,这个 SpaceX 的 Token 价格有可能会锚定 SpaceX 的任何时间段的价格,并且因为流动性的原因会有非常大的价格波动。

在实际操作上,现在在 MSX 上买入 字节跳动 的 Pre-IPO 就相当于是用 5,500亿 x 20% 的估值,买入了看多合约,而且波动价格并不取决于真实的市场价格,而是取决用平台的深度和流动性。

说人话,价格的最终决定权是由 MSX 决定且可单方面调整。而且很多条例是和 Republic 相关的,而这部分的相关性又表示销售 Token 和 Republic 无关,Republic Ventures及其人员并非代币的发行方、销售代理或分销方,亦不对代币的发行、营销或结算承担任何责任。

那么这项 Pre-IPO 里的 “BUG” 有点多了。因为包括合规,小额参与都只有在 Republic 平台上才可以实现。

PS:我多说一句,这种购买的是“证券”。在中国和美国都有严格的规定。尤其是在 X 所在的美国,如果是付费推广,则必须披露,否则会被视为非法。(Securities Act Section 17(b))

而如果有推广者的传播对象包含中国大陆公众,中国监管文件里长期把“虚构即将上市、诱导公众购买所谓‘原始股/未上市股权’”列为典型非法证券活动之一;以及“以各种名义向公众募集资金”的非法集资风险。

结束。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。