最近美股行情,大多人看着都很迷茫,七朵金花发一家财报,市场就恐慌杀跌一个,无论是微软还是谷歌,纷纷都指向一个矛盾点,资本开支太高!

虽然标普500指数,一直在高位徘徊,7000点大关来回磨蹭。表面看,市场仿佛平平无奇,没有暴跌,没有暴涨,华尔街日报新闻标题都懒得写“市场震荡”。但事实上,市场内部的资金已经在暗流涌动,资产配置策略,开始悄悄做了转化,资产也逐渐在重新定价!

我们最近研究美股和阅读投行研究报告发现,机构纷纷开始对现金流企业和硬件类公司产生了浓厚兴趣,这其中藏着三股暗流正在交汇:经济“不着陆”、AI重构产业逻辑、资本从“虚”向“实”大迁徙。今天我们就简单聊一聊,当 #AI 不再是概念而是生产力的2026年,钱到底该往哪儿放。

1️⃣“好消息=坏消息”:我们撞上了“不着陆悖论”

昨天美国非农数据一出,市场瞬间变脸:新增就业13万人(预期7万),失业率降至4.3%,薪资环比涨0.4%。放在2023年,这绝对是股市狂欢的理由。但昨晚,它成了“毒药”。

为什么?因为市场期待的“软着陆”(经济降温+温和通胀+美联储降息)没来,反而撞上一个怪圈:经济太强,通胀难消,降息无期,这就是“不着陆悖论”。

债券市场反应最诚实:10年期美债收益率跳涨至4.2%。记住这个数字,它成了高估值成长股的“生死线”。无风险利率一抬,所有靠“未来故事”撑估值的股票(比如靠遥远现金流折现的科技股),分母端直接被打折。所以昨天纳指跌得比道指惨,小盘股罗素2000直接趴下,逻辑很简单:钱不再便宜,讲故事的时代结束了。

另外,有趣的是之前我们讲过,凯文·沃什接任美联储主席的施政逻辑。他是典型的“供给侧改革派”,对资产泡沫容忍度极低。若他上任,可能意味着更陡峭的收益率曲线,强经济+紧货币+高利率,跟当前的“不着陆悖论”不谋而合,双重夹击下,资本正在被迫换仓。

2️⃣科技股大分流:AI正在杀死“伪成长”,催生“硬科技”

这是目前最需要提防的信号,科技股内部正在撕裂。华尔街甚至造了个新词叫“SaaS末日”。

过去十年,我们买软件股(如Salesforce、Adobe、Workday)的逻辑很稳:高毛利、订阅制、按人头收费,堪称“躺着赚钱”。

但摩根士丹利昨天一份报告戳破了泡沫,指出两大死穴:

· 债务陷阱:零利率时代借的2000多亿美元债务,如今在5%融资成本下面临评级下调,不少公司现金流连利息都难覆盖。

· #AI 的降维打击:SaaS按“人头”收费,但生成式AI,例如各种AI Agent,正在替代初级白领,能写代码、审合同、回邮件。企业不再需要那么多员工,软件账号卖给谁?这不是情绪杀跌,是对商业模式的毁灭性重估。

但钱没离开科技,而是转向了“硬科技”,那些为AI提供物理基础设施的公司。昨天思科盘后财报就是胜负手,单季斩获21亿美元AI订单,相当于去年全年的订单量。目前AI巨头们的钱正从“只买英伟达芯片”溢出到网络管道、光模块、交换机,算力越强,数据流动越快,管道就必须越粗。

更震撼的是 #BorgWarner(伯格华纳)暴涨22%。一家汽车零部件商凭什么?因为它拿到了数据中心发电与散热系统的巨额订单。这揭示了一个被忽视的真相:AI的尽头是能源。每1瓦算力需要2-3瓦电力支撑,散热成本占数据中心总支出40%以上。

而英伟达GB200芯片组需要800G光模块互联,单机柜功耗突破100kW。思科昨天提到,其AI优化交换机订单中,70%来自超大规模数据中心扩容。所以AI竞赛越激烈,网络设备商越受益,它们不赌哪个模型赢,只赚“所有玩家都要修路”的钱。

能源领域,微软刚与核能公司签署协议,为数据中心直供电力;亚马逊在得州自建天然气发电站。能源股属性变了,埃克森美孚(XOM)不再只是“老油股”,而是AI时代的“电力供应商”。

所以未来真正的赢家名单很清晰:

算力层:英伟达(芯片霸主)

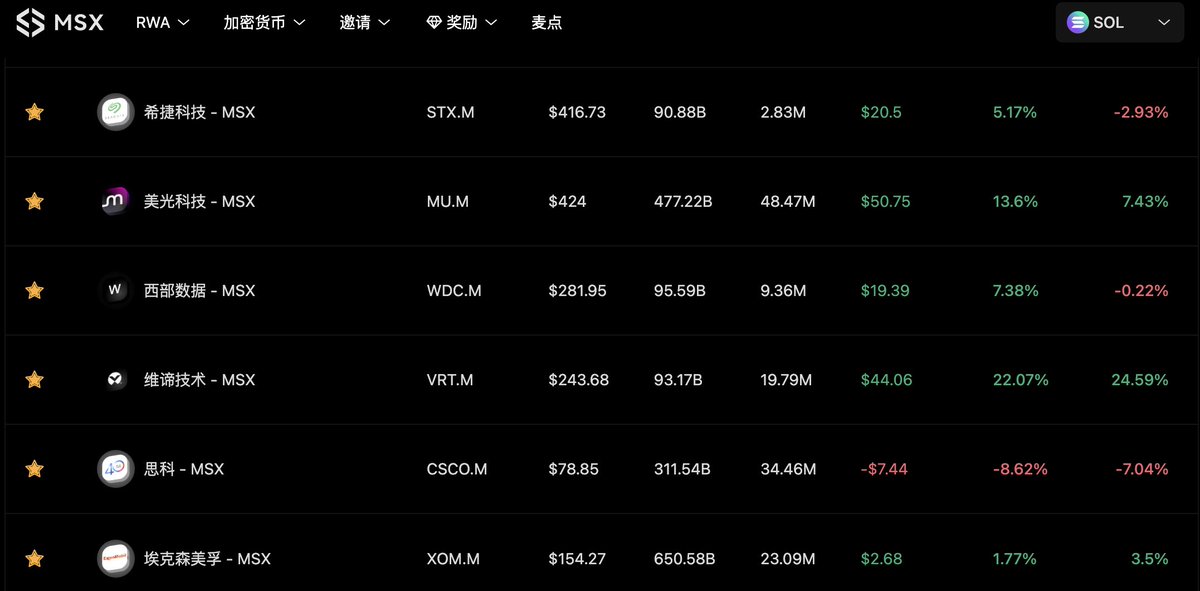

储存层:闪迪、美光科技、西部数据

网络层:思科、Arista(数据高速公路)

能源层:Vertiv(散热)、BorgWarner(电力系统)、ExxonMobil(传统能源转型为AI供能)

这是一场从“比特世界”向“原子世界”的资金大迁徙,软件在退潮,物理资产在崛起。

3️⃣AI高资本支出,资本转向稳定现金流+高分红企业

最近美国三大云服务提供商,他们对2026年的资本开支预算,高的吓人,总计高达6500亿美金。

Amazon:2026年资本支出2000亿美金(vs 2025年$125B,+60%)

Google:2026年资本支出1750-1850亿美金(vs 2025年$91B,+93%)

Microsoft:微软虽未给出全年指引,但其单季资本支出已达创纪录的375亿美元,同比增长66%,市场预估全年会在1050亿美金。

Meta:2026年资本支出1150-1350亿美金(vs 2025年+60%-87%)

而这种猛猛烧钱的格局,也让市场投资者,产生了一定的远期担忧,尤其是企业的自由现金流,以及当前高利率的背景下,能否可持续。

举例来看,“烧钱最猛”的亚马逊在过去12个月里,自由现金流由2024年年底的382亿美元骤降至112亿美元。摩根士丹利的分析师预测,其2026年的自由现金流将为-170亿美元;美国银行则认为,其亏损将达到280亿美元。

这种不计成本的投入情况,一旦AI需求转弱,这种高投入长周期的资本开支,将如同离弦的箭,没有回头之路,这种不确定性,很多投资者开开纷纷转头,将资金投入到高分红确定性的企业中。

例如最近破万亿美金的沃尔玛,稳定的现金流+稳定的回购+分红。还有可口可乐,麦当劳,辉瑞,强生,都是这样的例子。

最后做一下总结,目前美股的投资逻辑已经悄然在变化中,资金分成了两股力量,一股去寻找AI领域的硬基建,确定性高,稳定现金流。另外一股去寻找防守品种,消费医药领域,高分红,低估值,现金流稳。

在标普7000点门前,市场正进行最残酷的优胜劣汰:流动性救不了我们,只有扎实的逻辑和基本面能。拥抱硬资产,警惕靠“用户数”讲故事的伪成长,做好一定的风控。紧跟AI的后市场策略,能源、网络、存储、散热,那些沉默却不可或缺的基石。另外留心周五的CPI波动。在此之前,稳住仓位,管住手。🧐

目前上述提及的公司在 #MSX 上面都有,炒美股,我选择用 #RWA 美股代币化平台 #MSX,一同投资参与美股市场:http://msx.com/?code=Vu2v44

早期美股投资粉丝和伙伴,可以私信我,填写表单后,可免费进入美股交流和探讨社群(目前每周仅限定10人,助理审核,可能需要一点时间,感恩🙏)!

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。