当然这个市场并不是一帆风顺的,日本实际利率的提升也是悬挂在风险市场头顶的达摩克利斯之剑,只是从现在来看影响还没有那么大,周一开始突然出现了日本10年期利率攀升的情况,一举突破了近17年的历史高点,而且到了周四还在继续上涨,现在就已经突破18年历史高点了,而日本虽然还没有宣布马上就加息,但实际利率的提高已经相当于实质性的加息了。

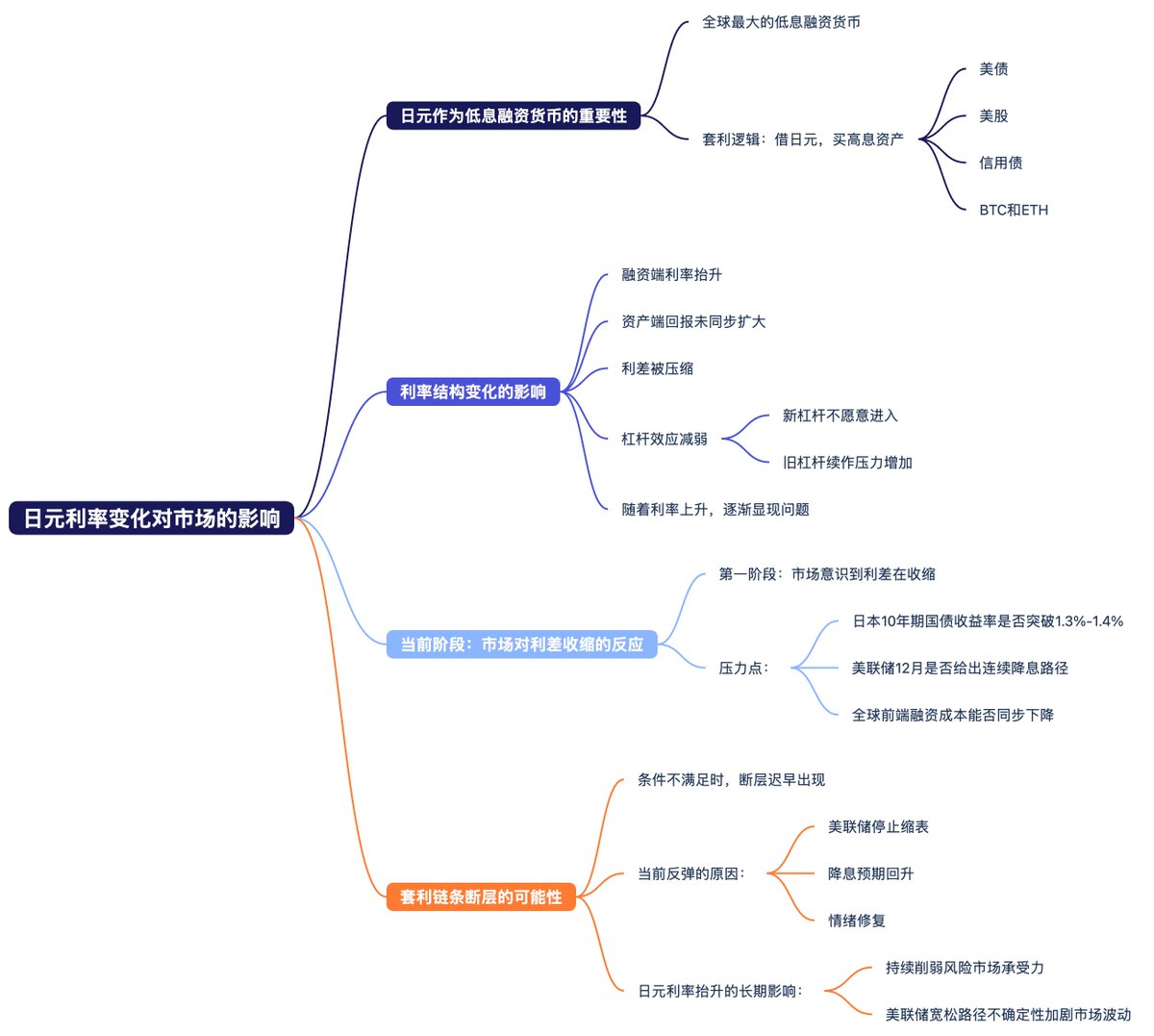

更关键的是,日元作为全球最大的低息融资货币,这种利率结构的变化本质上会挤压过去十几年所有建立在“借日元、买高息资产”的套利空间,从美债、美股到信用债,再到BTC和ETH都属于同一条链条上的受益者。当融资端利率抬升,而资产端回报没有同步扩大,利差就会被压缩,杠杆就会变得不再划算,新杠杆不愿意进来,旧杠杆在续作时的压力也会更大,很有可能随着利率的上升而逐渐出现。

当然现在仍处于第一阶段,也就是市场意识到利差在收缩,但真正的压力点要看日本10年期能否继续往1.3%—1.4%的敏感区间推进、看美联储12月是否给出连续性的降息路径、以及全球前端融资成本能否同步下来,如果这三个条件满足不了,那么套利链条的断层迟早会出现。现在的反弹更多仍然是市场借美联储停止缩表和降息预期回升进行的情绪修复,而不是日本利率被成功对冲了,日元利率的抬升不会在一天内改变市场,但它会持续削弱风险市场的承受力,只要美联储的宽松路径没有完全确定,这个变量就会不断反复影响市场。

说人话,就相当于以前有人可以无息借钱给你去投资年化收益 4% 的美债,每一分钱的利润都是你自己赚的,但是现在借你钱的人说要你还利息了,刚刚开始的时候利息只有 1% ,虽然你不爽,但你还是有 3% 的收益,但这个利息会逐渐的增加,当利息超过 3% 的时候,虽然你还是在赚钱,但你已经会担心利息继续上涨导致你白忙一场,所以会选择买掉美债而偿还借款,而我相信没有人会顶着超过 4% 的利息去赚 4% 的收益,这就是目前日本利率的当前的情况。

所以这也是我在目前一直认为还是处于反弹的原因,目前风险市场的上涨更多还是因为美联储结束缩表,并且注入了一定的流动性。但如果 SLR 还没有完全取消,甚至还没有完全摆脱经济衰退的风险,目前很难说就是进入反转周期,不过可以明显看到正是因为已经出现了一些预期和宽松的窗口,机构和对冲基金已经开始了建仓的动作。

Bitget VIP,费率更低,福利更狠

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。