引言

在本轮加密资产牛市中,DAT(Digital Asset Treasury,数字资产财库)公司无疑是将币价推向极端的关键力量。它们以 MicroStrategy(MSTR)为模板,疯狂囤积加密资产,如 Bitmine(BMNR)豪赌 ETH,以及 Forward Industries(FWDI)押注 SOL,共同演绎了一场教科书式的“正向飞轮”模式:

吸纳外部资金 → 大规模买入加密资产 → 资产升值推高净资产与公司市值 → 声誉与估值双升 → 吸引更多、更便宜的资金→ 继续加仓。

这种正反馈循环不断自我强化,将场外增量资金持续转化为链上持仓,造就了过去两年机构主导的牛市格局。

然而,当行情从高点急剧回落,例如比特币已较峰值下跌超过 35\%,ETH 和 SOL 跌幅更大时,市场情绪迅速转向恐慌。一个致命的问题被反复提出:曾经驱动上涨的飞轮,是否会在下跌周期彻底反转,形成“币价下跌 → 股价腰斩 → 融资枯竭 → 被迫卖币还债 → 币价再下跌”的经典死亡螺旋?

图- 比特币近期跌幅(数据来源于AiCoin)

Forward Industries 仅一次将大额 SOL 转入 Coinbase 的常规操作,就能在几分钟内引发全网恐慌,这便是市场情绪脆弱性的直接证明。

图- SOL财库公司将SOL转入Coinbase(数据来源于AiCoin快讯)

一、DAT财库公司的飞轮是如何滚起来的?

要理解 DAT 财库公司的飞轮是如何启动的,最清晰、最经典的样本仍然是 MicroStrategy(MSTR)。其路径几乎被所有后来者奉为标准模板:

股价上涨 → 以极低成本发行可转债 → 几乎全仓买入比特币 → BTC 上涨带来巨额账面利润 → 市值与净资产同步膨胀 → 资本市场更愿意以更低利率、更大规模认购下一轮可转债 → 继续加仓。

在上涨阶段,该循环近乎完美:比特币贡献账面收益,收益推高市值,市值又反过来让资本市场愿意以极低成本提供资金,从而使 MSTR 获得源源不断的廉价资金,将飞轮越滚越快。

然而,这种模式的底层驱动力始终是杠杆。无论是 MSTR,还是后来的模仿者,本质上都是在用外部资金放大加密资产敞口。MSTR 之所以能在牛市里连续发债买 BTC,并非依赖软件业务的现金流,而是基于投资者对 BTC 持续上涨的预期,他们愿意以极低甚至接近 0% 的利率买入其可转债。需要强调的是,这些可转债买家多为专业套利机构,他们押注的是“可转债的结构足够安全、无论如何都不会亏损”。

除此之外,MSTR 还叠加了一层更为隐蔽的“信誉杠杆”。市场愿意一次次以近乎零成本借钱给它,很大程度上源于对管理层,尤其是创始人 Michael Saylor 的信任——他反复公开承诺“永不卖出一颗比特币”。这种近乎宗教式的个人信用,本身就成为吸引资金、稳固飞轮的关键要素。

在牛市中,这套系统天衣无缝,BTC 的强劲涨幅足以覆盖所有环节,使股价和币价螺旋式上升。但一旦行情反转,问题便异常尖锐:BTC 下跌 → 账面浮盈迅速蒸发 → 市值同步收缩 → 快速下行 → 融资成本飙升、额度受限 → 公司难以维持“越跌越买”的节奏 → 债券到期被迫卖币还债 → 币价下跌。飞轮一旦开始反向咬合,其破坏力将远超想象。

二、研究 DAT 财库公司反向飞轮的核心指标:mNAV

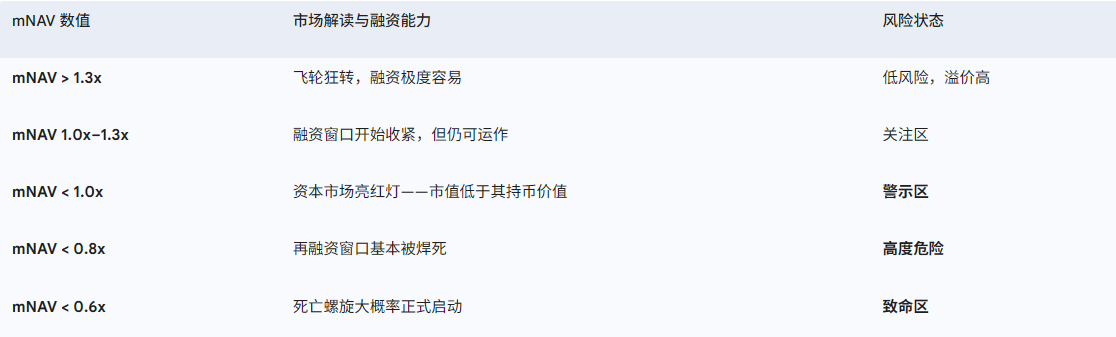

在所有判断 DAT 财库公司是否会滑向死亡螺旋的分析框架中,市场、做空机构、可转债套利玩家和监管机构共同死死盯住的,只有一个核心指标——mNAV(Market Cap to Net Asset Value Ratio),即“公司总市值相对于加密资产持仓价值的溢价倍数”。

计算公式:

mNAV ≈ 公司总市值 ÷ 持有加密资产的实时美元价值

这个数字几乎决定了一切:

一旦 mNAV 持续跌破 1x,市场逻辑会瞬间翻转:

所有潜在债权人和股东都会问同一个问题——“你们借新钱买进来的币,现在连本金都覆盖不了,我为什么要继续借钱给你们赌反弹?”

结果就是:

新债发不出去 → 股价加速崩盘 → 对冲基金和可转债套利盘被动/主动加空 → mNAV 进一步恶化 → 市场叙事从“优质比特币/以太坊敞口”直接变成“模式破产” 。

这不是理论推演,而是过去三年被反复验证过的铁律。

一句话总结: mNAV 就是 DAT 财库公司的血压计,低于 0.8x 就是重症监护室,低于 0.6x 基本就等医生宣判时间了。

三、2022年 MSTR 为何能在悬崖边急刹车?

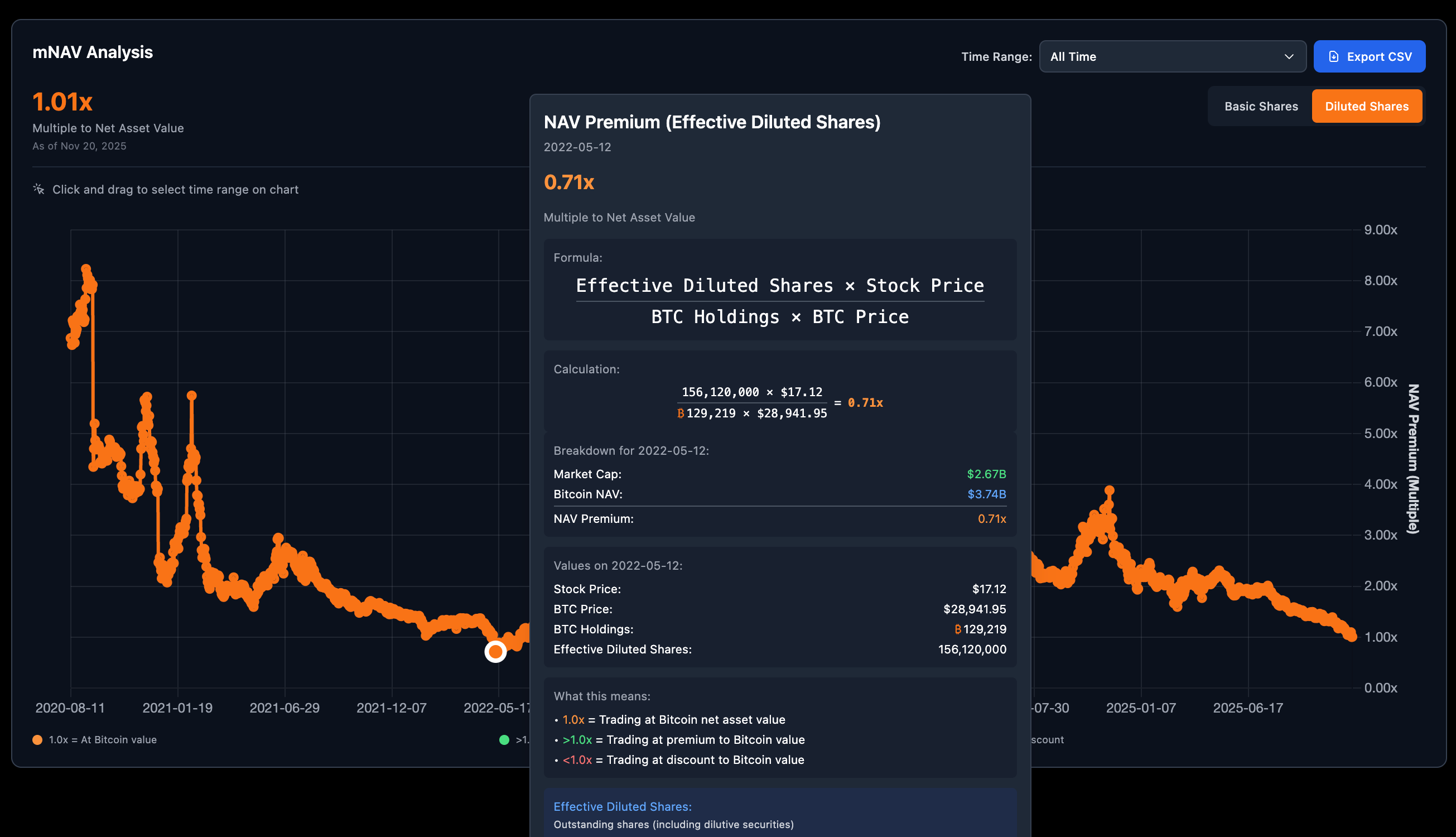

2022 年是所有财库公司模式的“生死关”。比特币从 69,000 美元跌到 15,600 美元,跌幅 78%,MSTR 股价一路暴跌。其 mNAV 一度低至 0.71x——这已是高度危险的死亡螺旋前奏:市值仅值手中比特币价值的 71%。资本市场大门半掩、对冲盘伺机加空、媒体天天炒作“MicroStrategy 要爆仓了”。

但最终,MSTR 没有爆,没有被迫卖一颗比特币,反向飞轮在最危险的边缘被硬生生卡死。这不是奇迹,而是 MSTR 在模式设计上埋了三颗别人学不来的“核弹级减速带”。

第一颗:神级债务结构。2020-2021 年那几批可转债转换价高得离谱(397美元、1156美元、1497美元等),2022年股价最低才116美元,转债持有人转股等于直接亏 70%-90%,谁会转?他们唯一理性的选择就是死捂债券等到期。MSTR 因此几乎没有短期偿债压力,2025年2月到期的 24亿美元 0%可转债,硬是拖到了自然到期前才处理。这批“毒丸式”老债,成了 MSTR 在熊市里最厚的铠甲,后来的模仿者根本发不出这么离谱条件的债。

第二颗:现金流+超低 LTV 抵押贷款的双底裤。MSTR 毕竟有几十年软件生意,足够覆盖日常的运营。更有银门银行那笔传奇的 2.05 亿美元 BTC 抵押贷款,LTV 仅 25%,清算线约 BTC 21000美元。2022年6月比特币砸到 17600 美元时,市场以为要爆,Saylor 则向投资者保证:“贷款不会追加保证金”,结果比特币一个月后反弹,危机轻松化解。这套“现金流+极低LTV”的组合拳,后来的纯财库公司根本没有。

第三颗,也是最被低估的:Saylor 的个人信仰成了市场最后一道心理防线。当 mNAV 跌到 0.71x 、股价闪崩时,Saylor 连续发推、接受采访、上播客,反复只说一句话:“我们永远不会卖一颗比特币。” 这种近乎偏执的表态,在 2022年最黑暗的几个月里,硬生生把一部分散户和机构的信心钉在地板上,避免了mNAV 破 0.6x 后的恐慌性崩盘。其他财库公司创始人,谁有这种“人设即信仰”的能力?几乎没有。

正是这三颗减速带,让 MSTR 在 2022 年把 mNAV 的“致死区间”拉到极低,却始终没有触发强制卖币。比特币一旦反弹到 3万美元,mNAV 迅速回到 1.3x 以上,飞轮又正向转起来了。

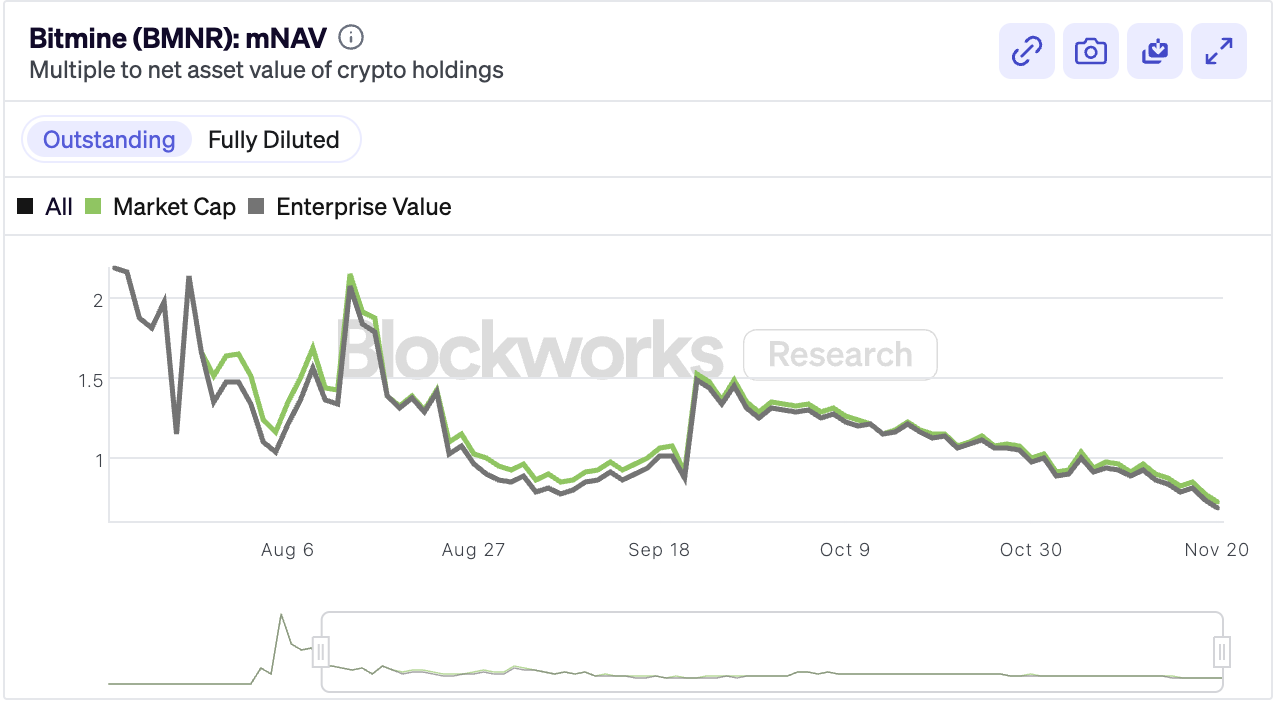

四、2025年:Bitmine 与 Forward Industries 的护城河有多薄?

2025年11月21日,市场已经用最冰冷的数字给出了答案:

Bitmine(BMNR,ETH财库)mNAV 0.73x

Forward Industries(FWDI,SOL财库)mNAV 0.74x

0.8x 以下,已不再是“便宜”,而是资本市场亮出的黄色预警灯;一旦继续下探,灯就会直接变成刺眼的红色。这两家在牛市里最激进的 MSTR 模仿者,此刻正被三个结构性死穴同时咬住,熊市把它们每一个弱点都无限放大。

第一,建仓成本劣势显著。大部分仓位都是在 2025年 高点附近硬接的飞刀,成本远高于 MSTR 当年的 BTC。Bitmine 的主要 ETH 仓位集中在 3,500–4,500 美元区间,平均成本约 4,000美元;Forward 的SOL 仓位则主要落在180–250 美元区间,平均成本约 232美元。同样的跌幅,它们账面亏损的绝对金额和比例都要比 MSTR 当年高 30%–70%,这直接导致 mNAV 跌破 1.0x 的速度更快、幅度更深,也更难再爬回安全区域。每一次币价下台阶,都在把它们的高成本劣势进一步拉大。

第二,底层资产波动性更高,下行 beta 远超 BTC

ETH 和SOL 的波动率常年比 BTC 高 40%–80%,熊市里典型的特征就是“跌得更快、跌得更狠”。如果ETH 重回 2022 年低点 800 美元,Bitmine 的 mNAV 将被瞬间压到 0.3x–0.4x;如果 SOL 重演历史跌到 10 美元以下,Forward 的 mNAV 大概率直接坠入 0.1x–0.2x。一旦 mNAV 被压缩到这种极端水平,债务条款中的抵押率、put 权或提前还款条款就会被触发,被迫上链卖币几乎不可避免——而这又会进一步砸低币价,形成真正的连环踩踏。同样的市场压力,BTC 财库可能只是“很难受”,ETH/SOL 财库却很可能“直接致命”。

第三,最要命的一点:低 mNAV 已经废掉了它们最强大的自救武器——“越跌越买、持续摊低成本”。

MSTR在2022年最黑暗的日子,依然能靠 0% 老债和超低成本新债继续加仓,把平均成本牢牢守在 1.1万美元。

而 Bitmine 和 Forward 只要 mNAV 跌到 0.8x 以下,资本市场就几乎关门:新债利率飙升、额度被大幅压缩,甚至根本发不出去。它们难以通过“借新钱买币”来摊薄高位成本,那两行刺眼的 4,000美元和 232美元,就被永久钉死在了账本上。

每一次币价下行,浮亏只能硬扛,却没有任何手段去稀释——这才是把它们活活吊死在半空中最残忍的一刀。

在 AiCoin 指数可以搜看各大财库公司或其他加密概股 K线,和他们有关的快讯要闻和推特,实时了解他们的动态。

五、结语

2022 年,MSTR 用三颗独一无二的护城河,将 mNAV 从 0.71x 硬生生拉回,证明财库模式并非不能熬过熊市;而 2025 年的 Bitmine 和 Forward Industries 却面临完全不同的局面:

建仓成本明显更高;

底层资产波动性更大;

低 mNAV 使**“越跌越买、持续摊薄”的传统自救路径变得异常艰难。

目前 0.73x-0.74x 的 mNAV 虽已亮起黄灯,但尚未进入真正的红色危险区。 只要 ETH和SO L不再大幅跌向 2022 年极端低点,只要流动性环境不再进一步恶化,它们仍有一定概率通过缩减开支、优化债务结构、甚至小规模定向融资来稳住阵脚,等待下一轮反弹。

然而,它们的缓冲空间已经远不如 2022 年的 MSTR 那么宽裕,容错率低得肉眼可见。对于投资者而言,最理性的做法就是把 mNAV 当作实时血压计:

0.8x 以上:仍可视为正常敞口;

0.7x-0.8x:需要高度警惕,考虑降低仓位;

0.6x 以下:大概率要做好最坏打算。

财库模式从来不是单行道,牛市看谁跑得快,熊市看谁护城河深。 2022 年 MSTR 用实战证明了这个模式可以存活; 2025 年的 Bitmine 和 Forward Industries 则在提醒所有人:活下来的前提,是必须把“抗熊”能力提前写进基因。 市场永远会留下准备最充分的那一个,而不会怜悯任何来晚的模仿者。

我们只需紧盯 mNAV 的数字,剩下的,时间会给出答案。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

群聊 - 致富群:https://www.aicoin.com/link/chat?cid=10013

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。