以下的客座文章来自 BitcoinMiningStock.io,这是一个公共市场情报平台,提供有关暴露于比特币挖矿和加密货币财务策略的公司的数据。由Cindy Feng于2025年11月20日首次发布。

尽管比特币挖矿行业的许多公司正在转向人工智能和高性能计算基础设施,但美国比特币(纳斯达克:ABTC)采取了截然不同的方法:它试图扩展成为顶级比特币矿工,建立可观的比特币储备,并且仍然坚持它不仅仅是一个矿工或被动的比特币工具。然而,核心问题是,当许多同行试图摆脱比特币挖矿时,经济学是否支持他们的雄心。

让我们仔细看看他们作为纳斯达克上市公司的首次季度业绩。

当前比特币挖矿状态

该公司于2025年3月31日成立,并于9月3日上市。在这短短的时间内,它迅速发展。

截至第三季度末,它报告了约25 EH/s的装机容量,平均设备效率为16.3 J/TH。一个主要的贡献者是行使了在德克萨斯州Vega地点购买约14.8 EH/s新矿机的选项。管理层的谈话表明,未来的路线图是朝着~50 EH/s的目标前进。

来自其 投资者演示文稿 (第12页)的截图。

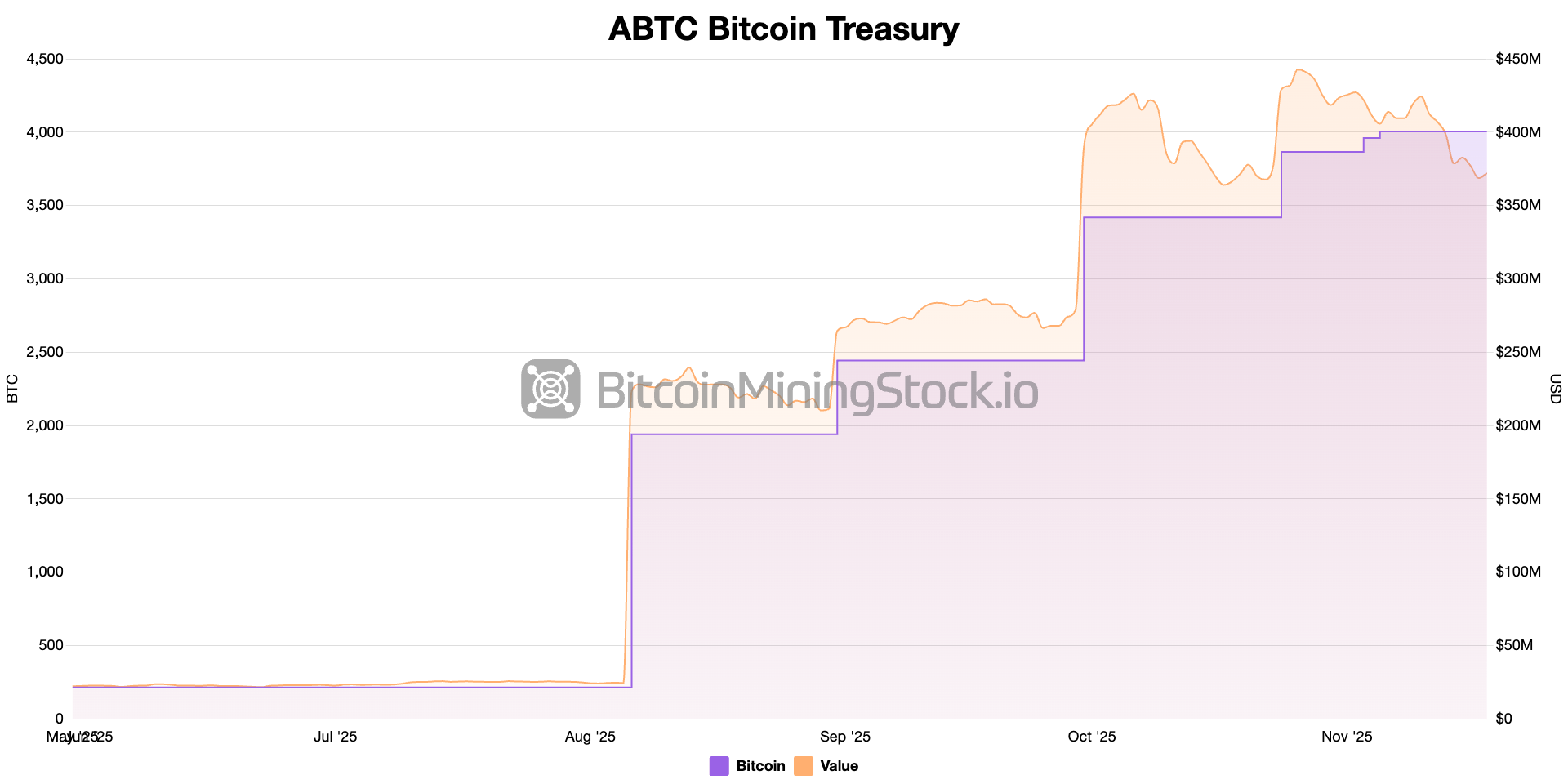

在同样短暂的时间内,它的比特币储备从4月1日的零增长到截至9月30日的3,418 BTC(在撰写时,该数字已超过4000 BTC)。管理层将其转化为每股371聪,并强调自上市以来每股比特币的数量已增长约50%。他们公开希望市场将关注点放在每股比特币上,而不仅仅是收入或头条哈希率。

综合来看,美国比特币正在对扩大比特币挖矿和比特币持有进行有意识的集中投资,而不是转向其他方向。

轻资产模式是他们的魔法配方

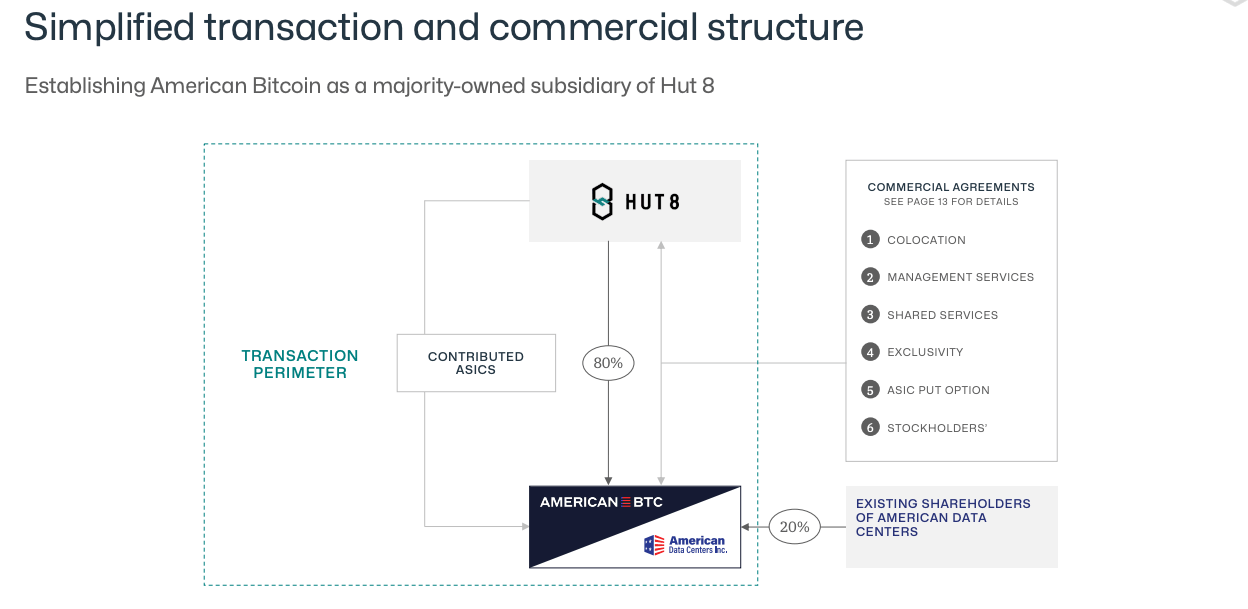

独特的是,美国比特币的比特币挖矿业务与其与Hut 8的合作伙伴关系密切相关。该公司不拥有任何主要基础设施。 Hut 8开发和运营这些地点,与公用事业公司谈判,并为矿工提供物理环境。美国比特币购买和融资ASIC设备,支付托管和服务费用,并将自己的资本集中在矿机和比特币上,而不是变电站和建筑物上。在第三季度,管理层表示他们的销售和管理费用约占总收入的13%,这是一种相对精简的成本基础,并与不拥有基础设施有助于降低固定开支的说法一致。

Hut 8与美国比特币之间的关系(来自Hut 8演示文稿的截图,第11页)。

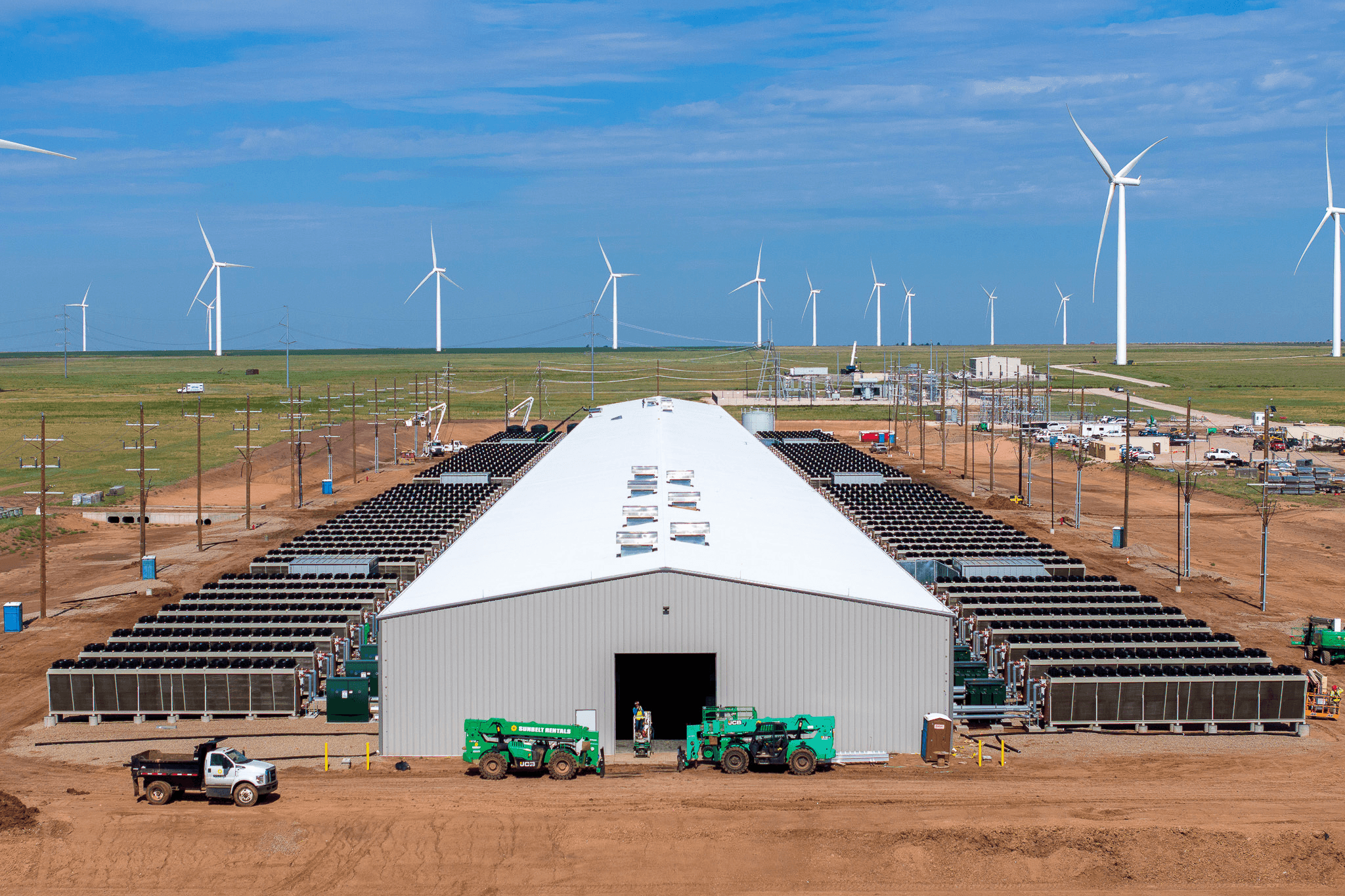

位于阿马里洛的Vega是旗舰示例。在第三季度的收益电话会议上,Asher Genoot提到美国比特币现在占当地合作社负载的95%以上,并作为一个完全可调节的、位于风电场的客户运行。当电网在高峰事件中需要削减负载时,矿场可以迅速停机。管理层的论点是,人工智能和高性能计算数据中心无法做到这一点而不干扰客户,这为比特币挖矿提供了一个利基:它可以吸收便宜的间歇性电力,并在电网紧张时让路。在某种程度上,Vega地点是美国比特币相信它可以在竞争加剧时将生产成本保持在远低于现货的模板。

Vega地点(照片来源:Hut 8)。

此外,还有一个融资的转折。美国比特币并不是完全用现金支付矿机,而是以一种方式结构化了与比特大陆的交易,将其大量比特币作为新ASIC购买的抵押品。

外包基础设施、灵活电力和比特币支持的设备融资的结合,是真正推动50 EH/s雄心的机制。

第三季度告诉我们关于这一模式的经济学什么?

作为一家上市公司的第一个季度,提供了一个小但有用的核心论点测试。

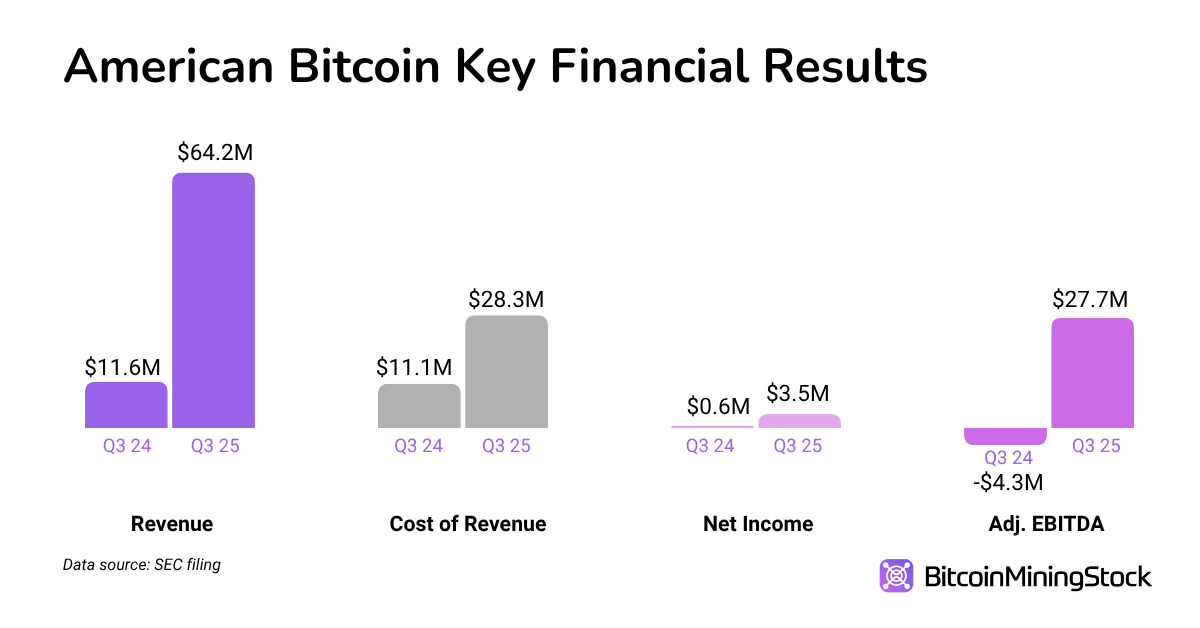

在2025年第三季度,美国比特币报告了6420万美元的收入。收入成本为2830万美元,意味着56%的毛利率。这个数字已经包括了电力和Hut 8的共置费用。在电话会议上,管理层指出,如果单独考虑实时能源成本与挖掘的比特币价值,实际毛利率将接近69%。虽然这是一种非GAAP指标,但与公司的叙述一致:在灵活的风能发电地点部署下一代硬件,他们声称以大约一半的成本挖掘比特币。

尽管比特币价格波动,盈利指标依然强劲。公司在比特币持有上计入了550万美元的市值损失,但净收入仍然上升至350万美元。调整后的EBITDA几乎翻倍,达到了2770万美元。对于一个在十二个月前还不存在的企业来说,这是一个可信的首次表现。

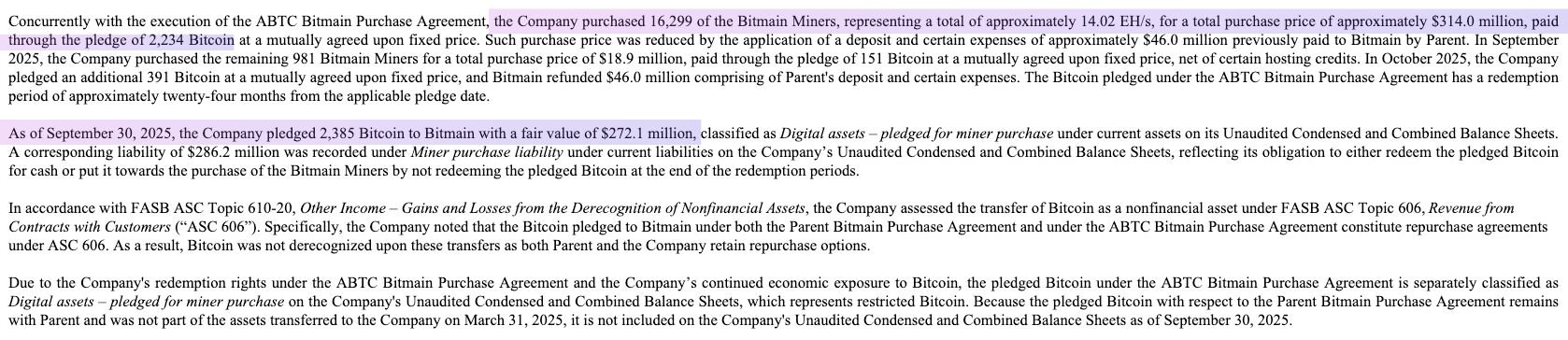

在资产负债表上,明显有一个资本策略在发挥作用。为了扩大哈希率,美国比特币使用了比特币抵押结构来融资Vega的矿机购买,而不是完全依赖现金。截至季度末,3418 BTC中的2385 BTC被作为这些安排下的抵押品。换句话说,支撑“积累”故事的比特币也被用来推动哈希率的增长。

用于ASIC的抵押比特币(更多细节 见第21、22页)。

这些结果不能证明该模型在整个周期中会保持稳健。但就目前而言,它们确实表明轻资产结构可以在增长哈希率和比特币持有的同时提供健康的利润率。

最终思考

美国比特币作为一家上市公司的第一个季度显示了快速的执行力和可信的早期经济学。其轻资产模型提供了稳固的毛利率,并使业务能够快速扩展,而不承担传统矿工典型的重基础设施负担。然而,真正的考验将是这种“不仅仅是矿工,不仅仅是财库”的方法能否坚持,特别是在比特币价格下跌的情况下。

对于关注这一故事发展的投资者来说,跟踪朝着50 EH/s和持续的每股聪增值的进展将是重要的。但也许还需要寻找一些问题的答案:公司将如何在三分之二的比特币作为抵押品的情况下管理下行风险?如果Hut 8的开发管道停滞,会发生什么?随着市场条件的演变,股权发行和比特币支持的融资在多大程度上仍然可行……这些问题的答案将有助于形成更清晰的个人论点。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。