作者|Joey @IOSG

过去几个月里,Hyperliquid 获得了大量关注。本文旨在让所有人了解最新动态以及对未来的预期。它既是 Hyperliquid 的入门指南,也包含我对该生态系统整体的一些细致入微的见解。

TL;DR

对于那些只想了解本文重点及其关键要点的读者:

Hyperliquid 悄然占据了币安月永续合约交易量的 13.6%,每月产生 1.16 亿美元收入——但大多数分析忽略了其中微妙的风险/回报动态,这将决定它将成为加密货币领域的突破性基础设施项目,还是另一个 DeFi 的牺牲品。

市场地位

-

占去中心化永续合约总交易量的 70%,日交易量占比达币安的 9.9%

-

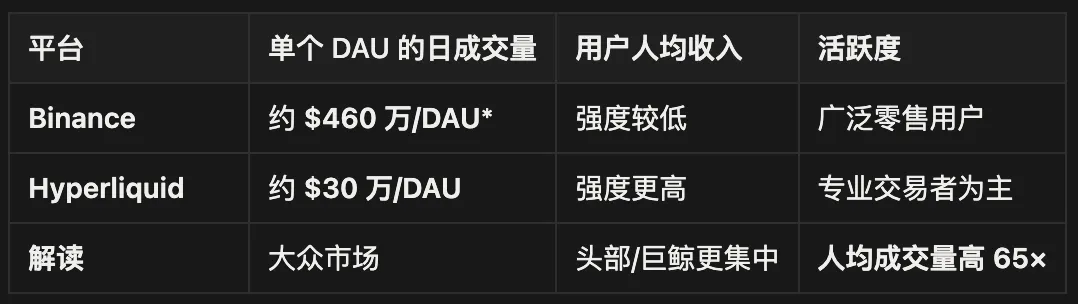

66.5 万交易者每月产生人均 30 万美元交易量(交易密集度是币安零售用户的 65 倍)

-

平台上 44 亿美元 USDC 占 Arbitrum 全网 USDC 锁仓量的 71%

基本面

-

月收入 1.16 亿美元,其中 97% 返还给生态参与者

-

总代币供应量的 38%(3.88 亿 HYPE)仍预留用于未来增长激励

-

24 个验证节点维护网络安全 vs 以太坊的 100 万+(中心化与性能的权衡)

竞争态势

-

预计 15-25% 的刷量交易(优于行业标准但仍需关注)

-

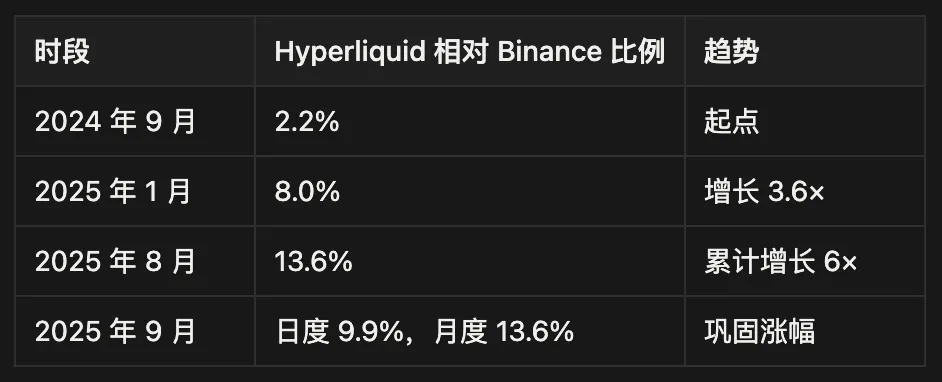

12 个月内对币安永续合约市场份额从 2.2% 增长至 13.6%

-

Jupiter 平台 60 天 320 亿美元。永续合约交易量显示链上竞争加剧

当多数人关注代币价格升值时,我通过多个市场周期(包括熊市压力测试和竞争压力)分析其底层商业可持续性

-

年末开始的 2.38 亿代币解锁将形成日均 1700 万美元抛压——相当于当前回购能力的 8 倍,多数看涨者忽视这一结构性阻力

-

6 亿美元纳斯达克上市国债配置与 VanEck 背书显示存在非零售需求可能吸收解锁压力,但机构采用时间表仍不确定

-

零 Gas 费交易 + 0.2 秒延迟 + 内置订单簿形成转换成本,但技术债务和共识机制限制可能侵蚀优势

Hyperliquid 可能因代币贬值和收益压缩面临用户流失,但 97%费用返还模式 与可持续收入生成能力使其成为具有潜力的多周期基础设施项目。

-

与依赖代币排放或补贴收益的传统 DeFi 协议不同,Hyperliquid 从真实经济活动中产生收入并几乎全额返还——当不可持续的收益模型崩溃时展现出韧性

-

预计 2025-2027 年解锁期间会出现 60-80%跌幅,但商业智慧与基础设施优势使其有望在行业整合中强势崛起

本文直指真正决定 Hyperliquid 长期成功的关键:可持续商业模式、竞争定位、以及在全行业生存危机中存活多个周期的能力。

Wat Happen?

众所周知的部分——Hyperliquid 是一个领先的去中心化永续合约交易所(Perpetual DEX),并正寻求纵向扩张。它占据了去中心化永续合约市场 60% 的交易量,其主要驱动力包括监管套利机会、空投活动、出色的用户界面/体验(UI/UX)、深度流动性以及强大的社区共识。

初期增长

用户无需进行 KYC(但仍需遵守不同地域的法规)即可使用一个拥有无缝 UI/UX 的永续合约交易所。这得益于:

零 Gas 费和低交易成本

独特的订单取消和仅限挂单(post-only)优先机制,优于其他订单类型(如即时或取消订单 IOC),这显著减少了高频交易(HFT)抢单带来的有害流毒(10 倍以上)。要了解更多实现这一点的技术细节,可阅读关于预编译(precompiles)的说明:

x.com/emaverick90/status/1919727174426284488

直观的界面

一键式 DeFi 操作

极速交易体验

0.2 秒出块时间,通过独特的共识模型实现链上 2万 TPS

优秀的做市商和流动性提供

初期由 Hyperliquid 核心团队引导启动

在一个所有人都在牛市中迫切寻求便捷杠杆渠道(如 meme 币、预测市场、衍生品、山寨币 beta 等)的加密货币世界,永续合约以其最简单的杠杆接入方式找到了立足点,实现了产品市场契合(PMF)。

空投

随后,他们的空投开始分发——这次空投覆盖了近 9.4 万个钱包,平均每位参与者获得了价值 4.5万至5万美元的 HYPE 代币:

-

没有来自内部人士的卖压

-

广泛的用户持有促进了忠诚与利益一致

值得注意的是,Hypios 社区也向其持有者提供了极其丰厚的空投,甚至连 Hyperliquid 上的 meme 币(如 $BUDDY、$PURR)也保持了较低的抛压和坚定的持有者。

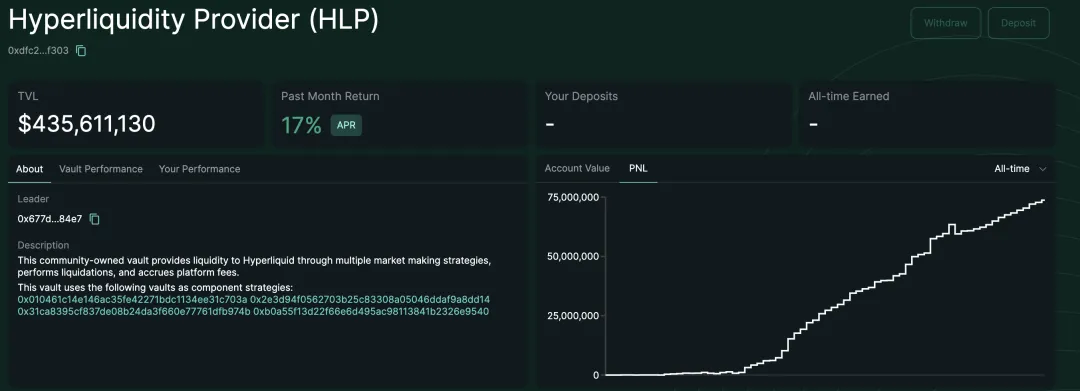

由于交易者/DeFi 深度参与者收到了代币,许多人选择质押(以降低交易费用)并存入 HLP 金库(https://hyperliquid.gitbook.io/hyperliquid-docs/hypercore/vaults/protocol-vaults),从而提升了交易体验,启动了一个强劲的飞轮效应。

重度用户凭借新获得的财富继续活跃使用——费用收入用于回购代币——强化了产品和市场影响力——Hyperliquid 吸引了更多用户和交易量。

因此,这次大规模分发使 HYPE 避免了空投后常见的价格下跌。事实上,在接下来的几个月中,HYPE 的价格飙升了 1,179%——从 2024 年 11 月推出时的 3.90 美元上涨至 2025 年 8 月的 47 美元。

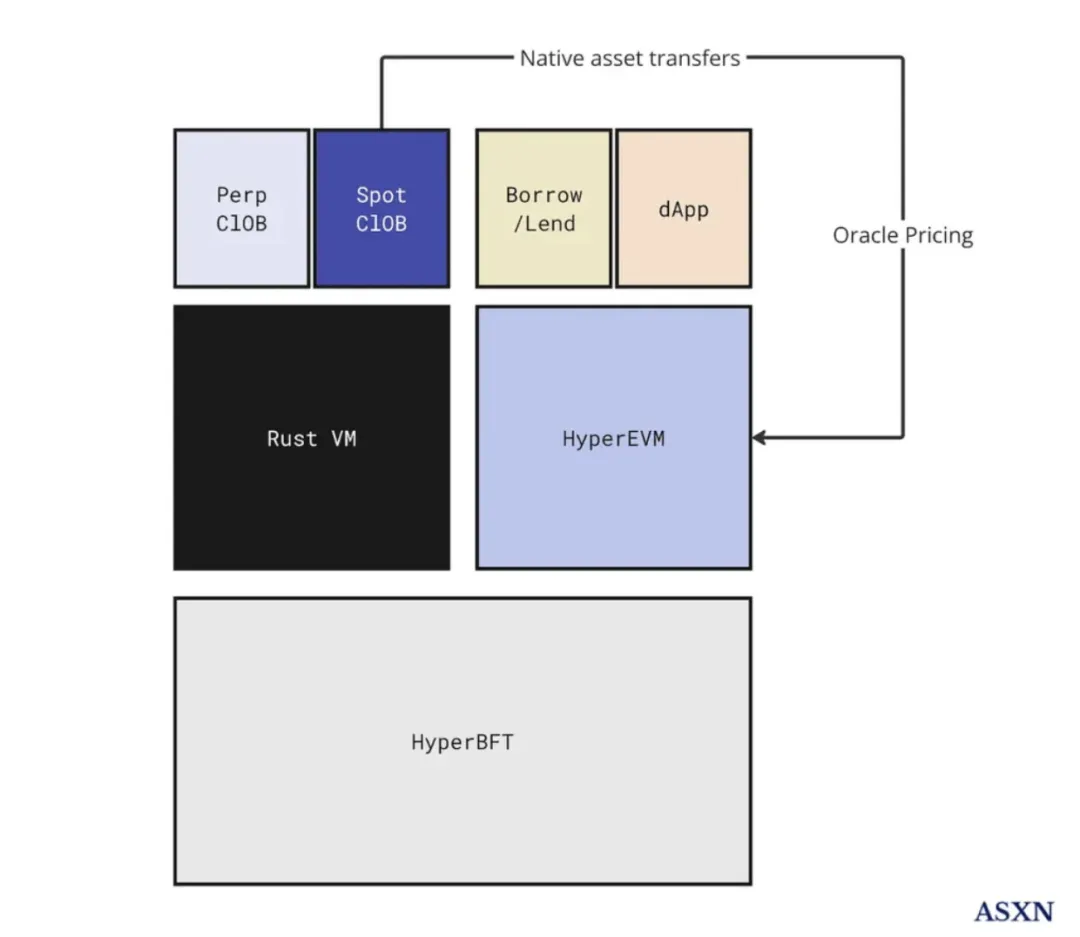

The HyperEVM

2 月 18 日,HyperEVM 正式亮相。

▲ Source: ASXN

它并非一条独立的链,而是由与HyperCore 相同的 HyperBFT共识机制保障安全。两者共享状态,并且本质上使用了不含Blob的Cancun硬分叉版本。

开发者现在可以接入成熟、流动性充足且高性能的链上订单簿。例如,一个项目可以使用标准的EVM 开发工具在 HyperEVM 上部署一个 ERC20 合约,并无需许可地在 HyperCore 现货拍卖中部署相应的现货资产。一旦链接起来,用户既可以在 HyperEVM 的应用中使用该代币,也能在同一个订单簿上进行交易。

这通过支持更广泛的用例来增强开发者和社区的力量。它让与 Hyperliquid 保持一致的广大用户和流动性能够进一步在生态中留下自己的印记。它还通过提供一个可组合、可编程的层来改善流动性,为 Hyperliquid 的使用量回流到参与者手中开辟了另一条途径。

值得注意的是,这也为 Hyperliquid 生态圈之外的项目提供了加入的途径。例如,Pendle 现已与 HyperBeat 以及 Kinetiq 的 LST 和 LoopedHYPE 的 WHLP & LHYPE 集成(https://x.com/looping_col/status/1955645499970560311)。EtherFi 和 HyperBeat 正在推出 preHYPE(https://thedefiant.io/news/defi/etherfi-expands-to-hyperliquid-ecosystem-through-collaboration-with-hyperbeat)。Morpho 在 HyperBeat 上提供了金库,顶级策展方包括 MEV Capital、Gauntlet、Re7 labs 等众多机构。

HyperEVM 的网络效应并非关于克隆或 EVM 兼容性;其核心在于创建一个可编程的金融操作系统,其中代码、流动性和激励措施原生对齐并可即时访问。流动性不会碎片化,相反,随着更多用例、收益源和协议的集成,流动性会成倍增长。随着整个技术栈的丰富,用户和开发者都能获益,使 Hyperliquid 生态系统成为未来 DeFi 的“引力中心”。

Wat Now?

Hyperliquid 在一个充满金融化个体的生态系统中——无论是 Farmers、量化交易者、开发者还是交易员,应有尽有——已经拥有了所需的全部流动性和基础设施。那么,如何在此基础上向外扩展?

开发者代码(Builder Codes)

Hyperliquid 推出了开发者代码(了解更多:https://hyperliquid.gitbook.io/hyperliquid-docs/trading/builder-codes),允许将平台接入任何分销渠道,并让接入方获得部分费用分成。对于拥有 1700 万用户的 Phantom 钱包来说,这无疑是一个既能扩展钱包用例又能增加收入的绝佳机会。

HIP 提案概述

不仅如此,Hyperliquid 改进提案(HIP1, 2, 3)进一步推动了技术栈的纵向深化。

-

HIP-1 是一个部署原生代币和链上现货订单簿的标准。

了解更多:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-1-native-token-standard

-

HIP-2 致力于为 HIP-1 代币的现货订单簿永久性地注入流动性。

了解更多:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-2-hyperliquidity

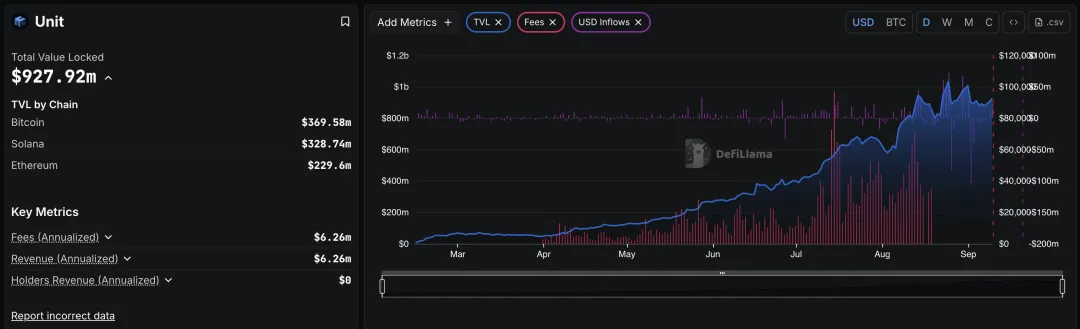

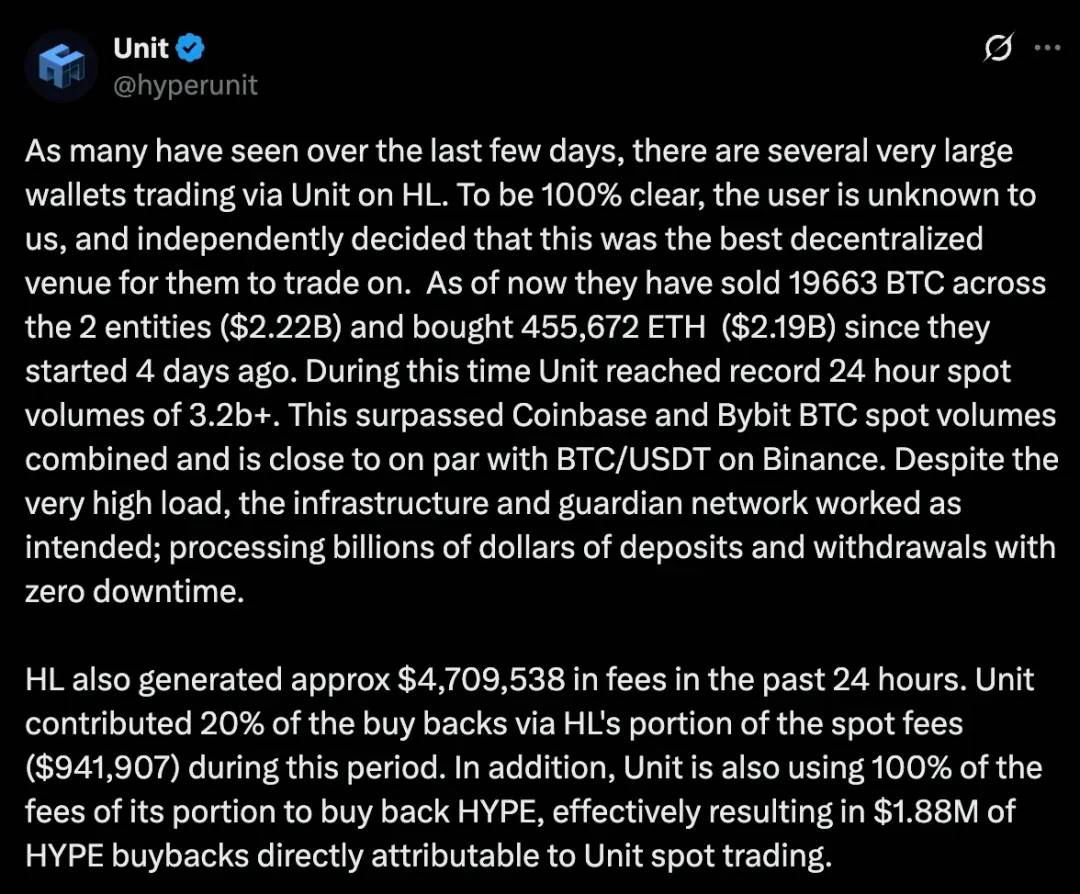

Unit 项目通过提供更原生的现货交易体验,有力地推动了 HIP-2 的采用。本质上,Unit 是一个多签钱包,它允许交易者索引原生链并在 Hyperliquid 上进行无需许可的交易。(了解更多:https://docs.hyperunit.xyz/)

但可以说引起最大反响的更新是 HIP-3:https://hyperliquid.gitbook.io/hyperliquid-docs/hyperliquid-improvement-proposals-hips/hip-3-builder-deployed-perpetuals

HIP-3 在核心基础设施上引入了无需许可、由开发者部署的永续合约市场。在 HIP-3 之前,只有核心团队可以推出永续合约市场,但现在任何质押 100 万 HYPE 的人都可以直接在链上部署自己的市场。

流程如下:

-

质押 100 万 HYPE

-

定义市场细节:市场名称和代码(仍需通过拍卖购买,类似于现货)、选择抵押品类型、预言机来源和备用逻辑、杠杆和保证金参数、合约规格和资金机制。

-

设置费用结构(设定基础交易费和任何额外的自定义费用),决定市场部署者的费用分成比例(最高可达 50%)。

类似于币安与 Circle 之间的收入分成关系。

-

部署市场

市场运营者需要自行引导流动性,而 Hyperliquid 则获得另外 50% 的费用(这部分费用将回流给 HYPE 代币)。需要注意的是,这些市场不会直接出现在 Hyperliquid 主界面上,但任何人都可以选择连接哪些市场。这使 Hyperliquid 的角色不再仅仅是一个启动平台,而更像是一个资产提供商。

到目前为止,Hyperliquid 已经成功攻克了以下核心领域:

-

高性能交易引擎:为现货和永续合约提供了有效模仿中心化交易所性能的交易体验。

-

这包括杠杆交易和现货转账功能。

-

结合了分销渠道的消费者级用户体验。

-

EVM 作为可编程执行层:在其之上构建了一个与用户体验和流动性中心紧密相连的可编程层(HyperEVM)。

-

稳定币基础设施:成功吸引了价值 56 亿美元 的 USDH 流入其生态系统。

对于 Hyperliquid 自身或其生态中的其他项目(基于 HyperEVM),未来仍有广阔的机遇可供探索:

-

原生法币出入金通道:构建更便捷、低成本的法币与加密货币转换桥梁。

-

支付解决方案:利用其高速、低成本网络开发新型支付应用。

-

Web2 级别的消费者应用:开发体验堪比传统 Web2应用的复杂去中心化产品,以吸引更广泛的用户群。

-

风险管理引擎:为机构和高级交易者创建更好的风险管理和对冲工具。

代币/流动性的现状

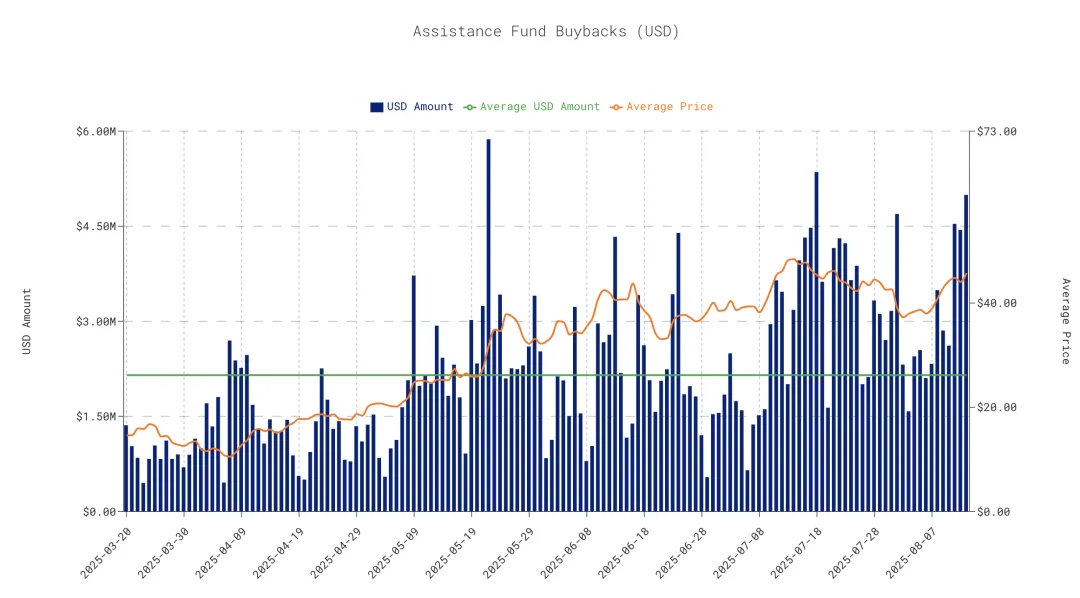

Assistance fund 主导的回购计划显示,目前已累计回购 2800 万枚 HYPE,资金来源于总收入的 54%(永续合约费用的 46% 分配给了 HLP 存款者,这意味着 92-97% 的总收入都返还给了用户),平均每日回购金额达 215 万美元。

目前,HYPE 总供应量 10 亿枚中的 38% 仍专门用于空投和激励,这有潜力进一步驱动生态系统的使用。然而,这是一把双刃剑,因为如此大幅增加流通供应量可能会产生远超当前回购能力的巨大抛售压力。

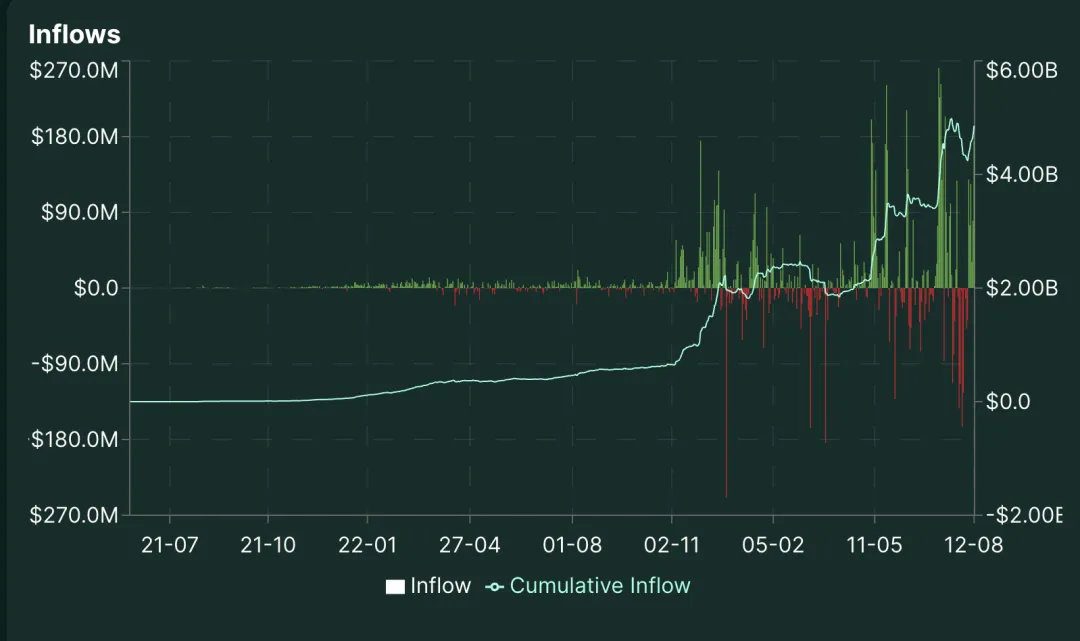

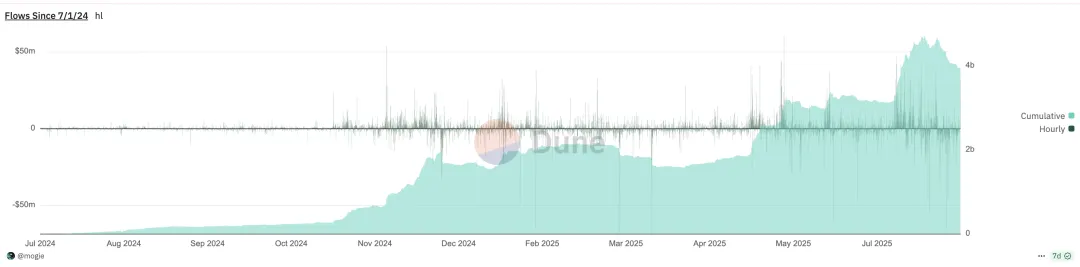

在 USDC 流入方面,Hyperliquid 持续增长,目前存量约为 44 亿美元。令人惊讶的是,这占据了 Arbitrum 全网USDC锁仓量的71.11%,而这些资金正用于 Hyperliquid 生态。

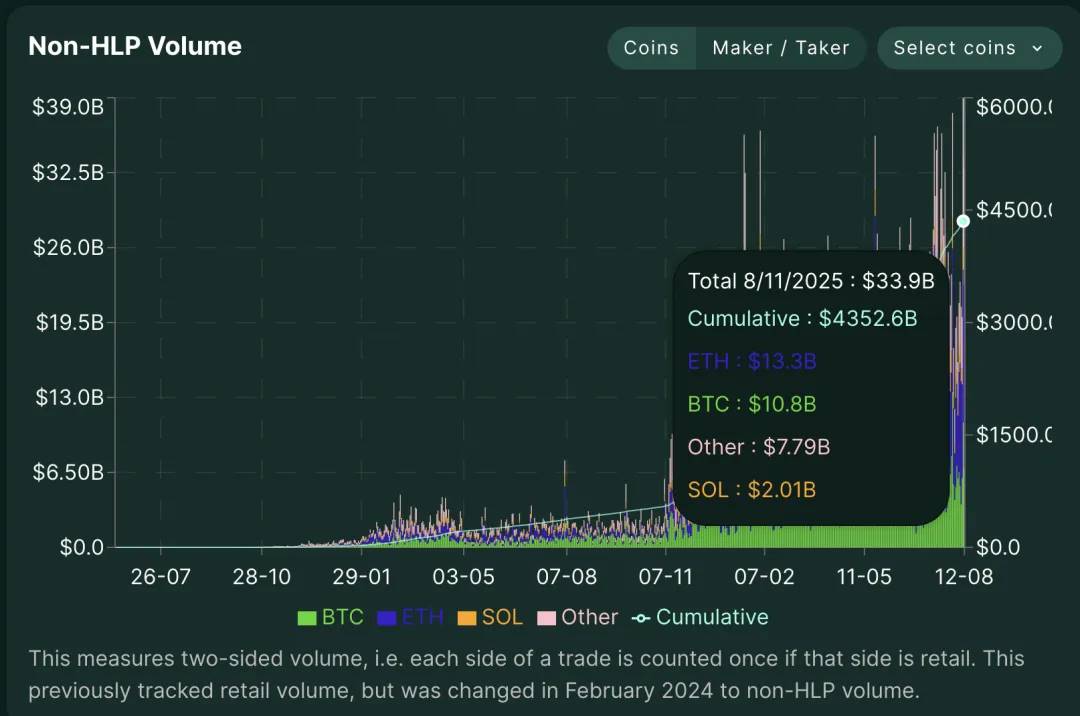

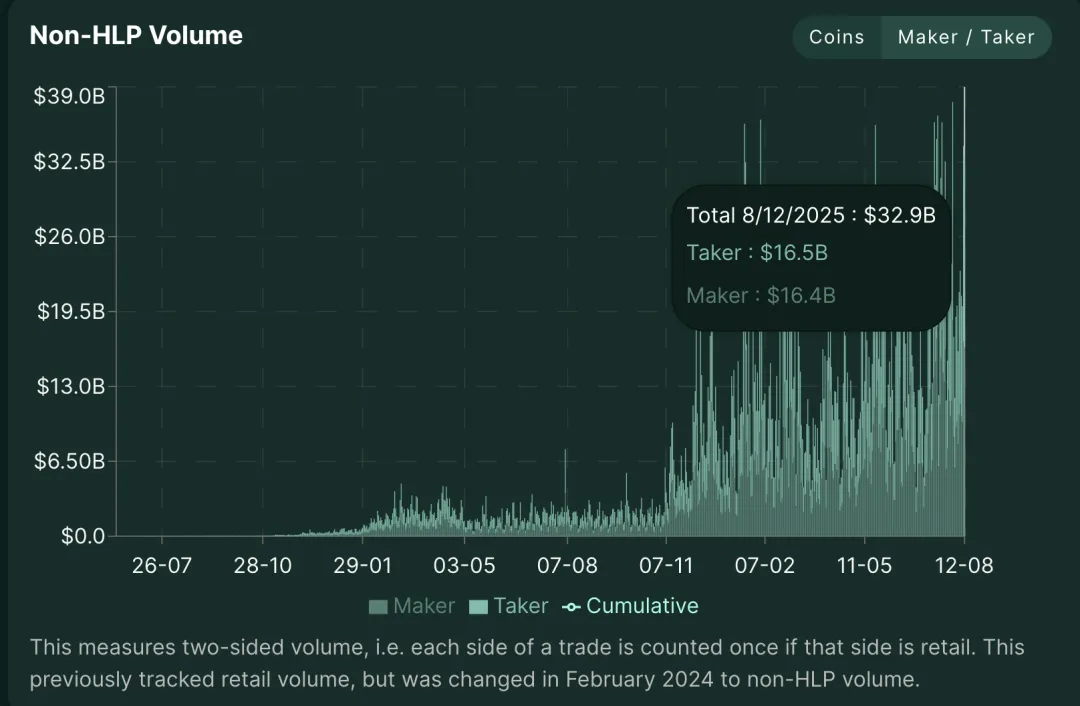

采用非 HLP 交易量指标(累计 4.3 万亿美元)来分析,由于 HLP 是被动流动性提供者/平台资金池,负责内部化订流和对冲风险,因此非 HLP 交易量代表了用户对用户(Peer-to-Peer)的交易流。需要留意的是,这部分用户间交易流仍包括:

-

做市商

-

约占 20% 的常规交易挖矿账户和采用系统化策略的金库(参见附录)

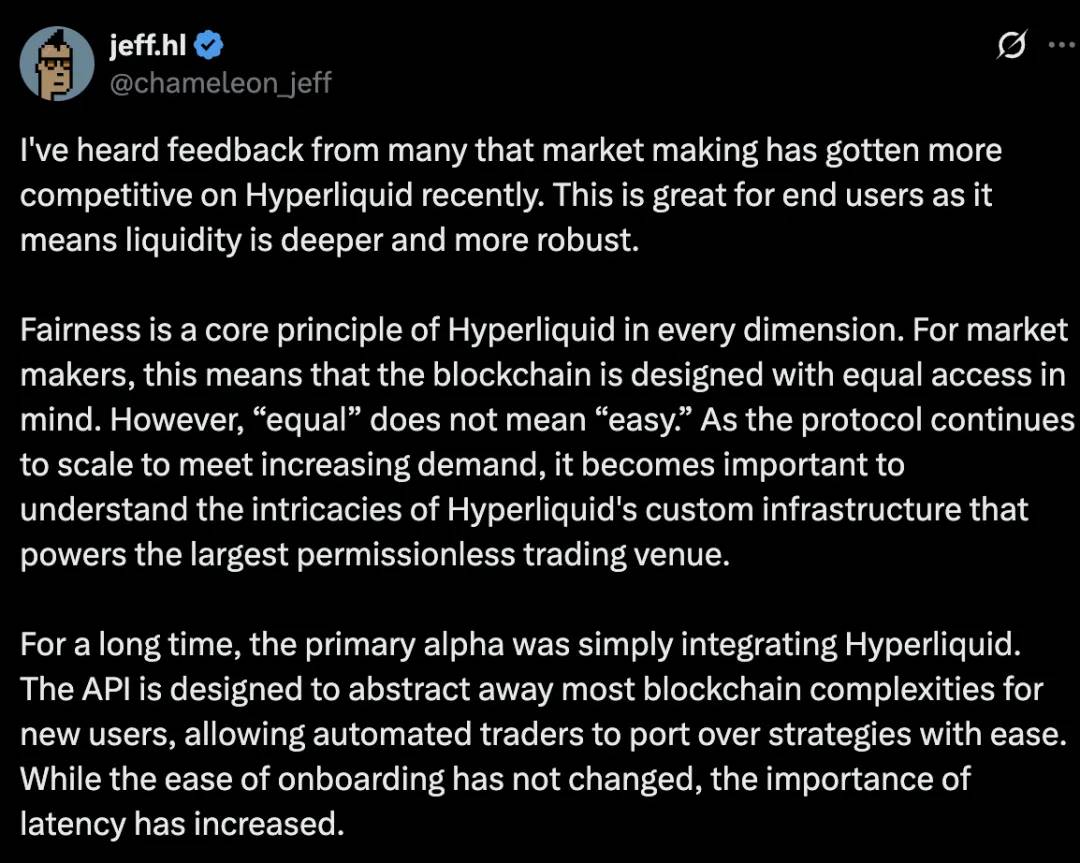

对一个交易所而言,做市商增多是一个“甜蜜的烦恼”。事实上,Jeff 曾提到做市商数量已经“太多了”。

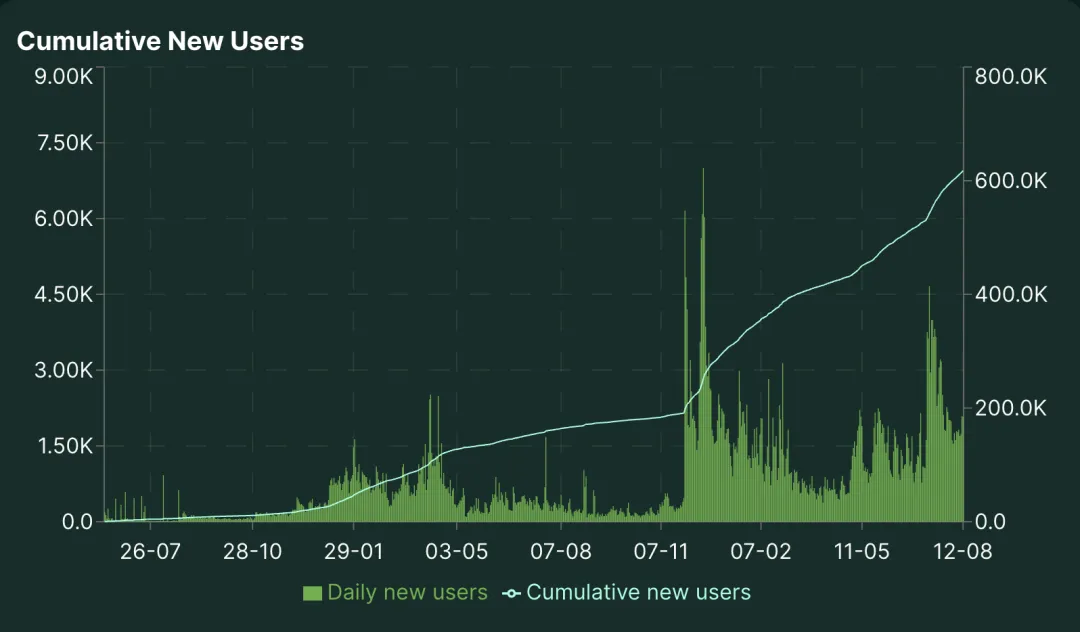

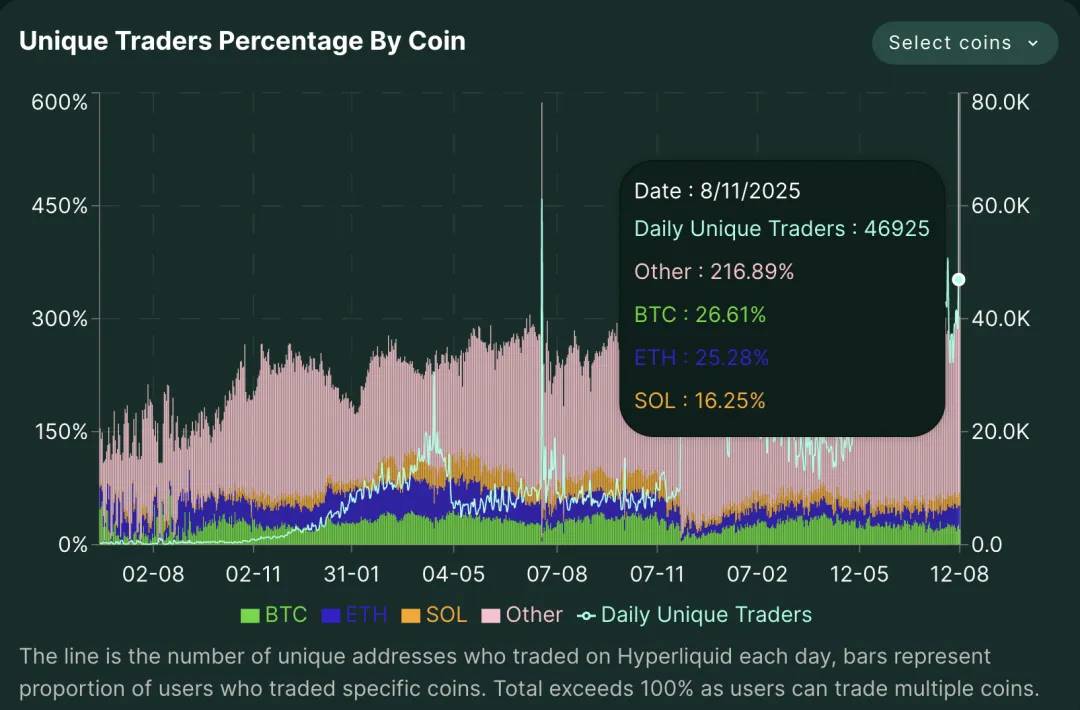

截至分析日,每日独立交易者数量为 46,925 名。统计显示,用户交易的币种百分比总和超过 100%,因为一个地址会交易多种资产。这种多币种重叠交易意味着 Hyperliquid 不仅仅是一个单一资产交易场所——交易者每会话会接触多种资产,这表明了极高的平台粘性和跨币种投机行为。与此同时,Hyperliquid 上的交易者数量正在相当稳定地增长。

所以,这意味着什么?

就目前而言,所有环节似乎都非常依赖于将用户引入 HyperCore 基础设施,然后以某种方式将价值返还给生态系统:

-

HyperEVM 将为 hyperliquid 带来更多交易量 + 一个稳定的金融化层。

-

Builder Codes 帮助扩展 hyperliquid 的分销渠道,将费用带回给 HYPE 代币。

-

HIP-3 将实现无需许可的市场创建,并与 HYPE 代币共享费用。

-

HYPE 代币的通胀 将对质押者有利,并普遍为 HyperEVM 带来更高的收益。

凭借 HYPE 代币这一完美的营销工具和协调社区发展的最佳方式,Hyperliquid 形成了自己紧密团结、类似狂热信仰者的社区。归根结底,如果杠杆交易对消费者来说是一种有价值的体验,那么 Hyperliquid 的飞轮效应就将持续运转下去。

Wat Next?

Bearish Case

监管收紧的可能性

永续合约为终端用户提供了进入杠杆市场的渠道。若缺乏完善的 KYC/反洗钱措施,将存在洗钱风险。平台可能被迫实施更严格的合规系统并报告大额交易活动。如同 Polymarket,美国用户最终可能需要通过 KYC 才能使用平台。

代币解锁

若处理不当,锁定的空投供应可能引发巨大的抛售压力。

-

2.38 亿核心贡献者代币(占总供应量 23.8%)将于 2025 年 11 月 29 日开始线性解锁。

-

按当前价格计算,预计 2027-2028 年间每日将产生约 1730 万美元的等效抛压。

-

内部人员持有比例将从当前的 15.9% 激增至完全稀释后的 45.8%。

为何重要:

-

目前援助基金的回购能力仅约每日 $200 万

-

形成 8.6 倍于回购能力的抛压

-

时间点与 2027–2028 年比特币减半后下行周期重叠

-

仅为维持价格均衡,就需要 6–7 倍的费用收入增长

流动性分流风险

随着 Hyperliquid L1 出现众多新的分销形式(如 Builder Codes 和 HIP-3 创建的市场),交易量存在流向其他市场的风险。尽管费用最终仍会回流至 HYPE代币(但分成比例可能折扣),且 Hyperliquid 控制着核心市场和分销渠道,但此风险依然存在。

回购效应的边际递减与飞轮断裂风险

回购对价格的推升作用存在边际递减效应。如果 Hyperliquid 的采用率和产品产生的收入无法匹配市场对增长的需求或持有其他代币的机会成本,就可能打破增长的飞轮效应(宏观趋势也可能打压价格,参见 2025 年 4 月的例子)。缓解因素在于经济博弈论:若价格回落至足够低的市值,回购将 consolidates 并推动价格回升。但核心风险在于,有多少用户是 solely 因为 HYPE 代币而使用平台。

安全性与信任对比

零售用户虽喜爱 Hyperliquid 的用户体验,但仍偏好将以太坊作为资产存储地——因其拥有更强大的验证器集(80 万 vs. HL的区区 16 个)、更长的安全记录、更严厉的惩罚机制(HL的共识设计是安全的,但中心化程度更高,惩罚风险更集中)。诸如 $JELLYJELLY 的事件也引发了社区对安全和管理的问题。

发展资金匮乏

97% 的费用用于回购,意味着零预算用于增长、市场营销或安全激励。任何通过治理提案挪用资金来资助开发的行为对代币持有者都将是双重利空。竞争对手积极资助生态发展,而 Hyperliquid 则让自身处于“饥饿”状态。

Bullish Case

增长动力

-

通过 EVM 集成和更好的互操作性吸引大量资本流入

-

HIP3 市场带来机构和零售的传统金融资金流入

-

主站永续合约市场数量持续增加

-

38.8% 代币预留为空投提供增长弹药

USDH 收益潜力

平台上 USD 存款约 50 亿美元,USDH 引入后按当前美债利率计算,每年可产生 1.5-2 亿美元收益。这笔原由 Circle 保留的收入若能 redirected 至 HYPE 回购,对生态极为利好。

跨链扩张

通过 LayerZero 实现从任何 LayerZero 链一键充值,首发资产包括 USDT0, USDe, PLUME, COOK。打破单链天花板,抢先布局 L2 订单流捕获。

费用优势

-

当前收费率约 2.8 个基点,竞争对手约 1 个基点

-

零 Gas 订单+链上匹配提供可持续盈利模式

-

即使费用减半仍能保持盈利

CEX 信任危机机遇

中心化交易所(如 FTX)事故损害形象。Hyperliquid 作为半可信中立基础设施,以 CEX 般体验推动区块链理念,在托管去中心化、运营成本、监管套利等方面缩小差距。

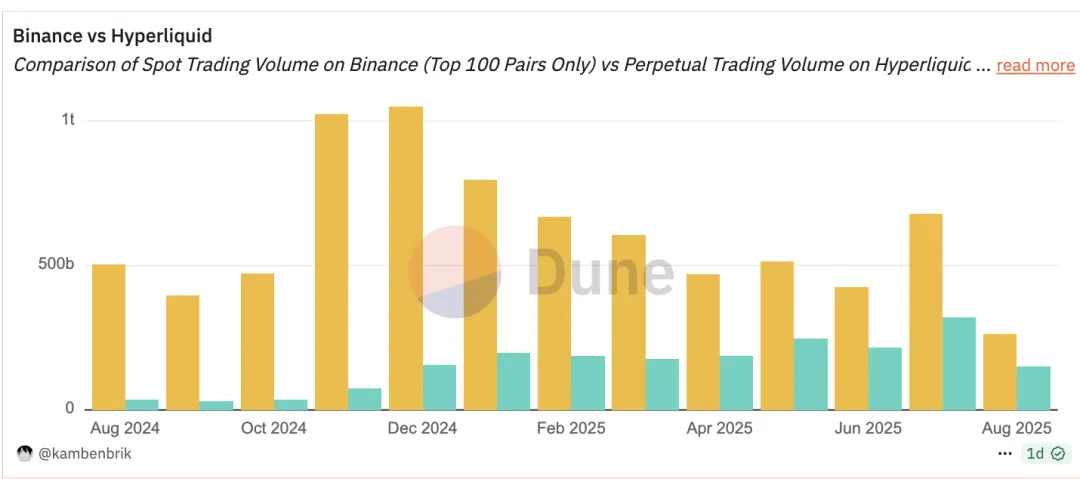

然而,将现货交易量与永续合约交易量直接比较,就像比较苹果和橘子。如果我们想要清晰区分币安(Binance)和Hyperliquid(HL)在现货与永续合约市场的实际份额,可以看到以下情况:

日交易量(2025 年 9 月 9 日)

30 天成交量

基于 Messari 提供的 7300 亿美元月总交易量及每日比率估算 messari

两者的市场定位完全不同。一个主要服务于链下(Off-Chain)用户,另一个则瞄准了链上(On-Chain)用户。下图展示了两者在各自领域的统治力。

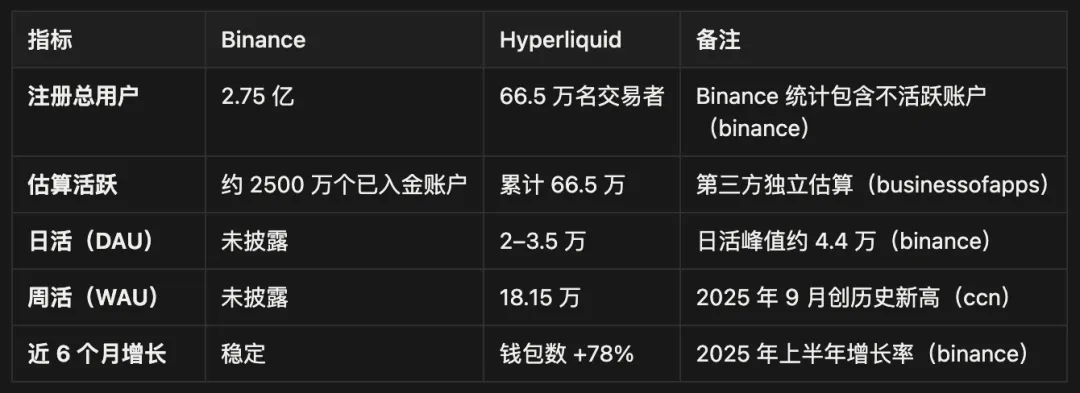

用户基数分析(User Base Analysis)

交易强度(Trading Intensity)

基于 2500 万活跃用户的粗略估算

市场份额(Market Share)

迄今为止,我在 Hyperliquid 生态中交流过的众多建设者,无一不是埋头苦干、创造价值且由社区驱动的团队。这种氛围的形成,很大程度上源于该生态从产品到空投乃至其间一切环节的引导方式。

为了将加密货币推向大众,这个领域需要为潜在的零售新用户创造新的价值和更好的体验。从根本上说,我相信 Hyperliquid 能够提供大量此类产品。

例如:

-

出色的交易界面(链上版 Robinhood):可以接入链上流动性,同时提供无缝的金融体验。如果加密市场想要创建一个更好的金融结构,我们同样需要一个更好的交互门户,来抽象掉令人困惑的 UI/UX。

-

Pre-IPO 产品:随着 $PUMP 的 ICO/TGE(代币生成事件),我们看到在永续合约交易所上 facilitated 的预市场允许用户对此进行投机,同时也为底层资产提供了更好的价格发现机制。如果这一点被复制到 Pre-IPO 资产上,将是一种提供真正价值套利的直观方式(这条推文解释得很好:https://x.com/j0hnwang/status/1947330391590752532)。

-

应对碎片化:随着许多新市场(HIP3、其他 CLOB 等)的出现,我们看到流动性和用户体验可能会逐渐变得碎片化。而像 https://superstack.xyz 这样的项目提供了一个很好的解决方案,就像 1inch 为 DEX 所做的那样,Jumper 为跨桥所做的那样,以及 Beefy 为收益耕作所做的那样。

-

现实世界资产(RWA):HIP3 为像 SPX 这样的链下资产提供了在链上记账的途径。其他形式的 RWA 将提供更可持续、由收入支持的收益和金融活动,这将有助于推动生态系统的发展。

总而言之,Hyperliquid 采取了一种以用户为中心的方法。从核心团队的产品决策到成千上万与愿景一致的构建者,整个生态的设计使得最终的赢家将是那些创造价值而非提取价值的人。新来者现在拥有平等的机会来证明他们的洞察力,而无需受不良行为者的困扰,并能接入一个丰富而成熟的生态系统。任何产品能否在熊市周期中存活对任何人来说都是个谜,但就个人而言,我对它们反弹并持续吸引更多建设者的能力非常抱有希望。

这并非是对 HYPE 价格上涨或收益保持高位的赌注——而是对用真实用户和真实收入构建真实业务最终会获胜的赌注,即使道路中包含显著的波动性和用户流失。

市场很可能会给你多次机会,让你以 distressed prices(低估价格)来累积这一主题资产。问题在于,你是否相信在加密货币的长期演进中,商业智慧和可持续的收入模式最终比短期的代币游戏更重要。

发展的空间很大,但就像任何风险投资一样,我相信它掌握在合适的人手中。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。