作者:ICONIQ

编译:Tim,PANews

人工智能发展步入新篇章:从热议话题走向落地实践。打造规模化 AI 产品正成为竞争的关键战场。2025 年度 AI 现状报告《建设者手册》将视角从技术采用转向落地实践,深度解析从构思、落地到规模化运营 AI 产品的全套方案。

基于 2025 年 4 月对 300 位软件公司高管的独家调研结果,并结合 ICONIQ 社区内人工智能领袖的深度访谈,本报告提供了一份战术路线图,旨在将生成式人工智能的智能优势转化为可持续的商业竞争力。

该报告提炼出五大关键章节,以及它们将如何助力团队积极构建 AI 应用。

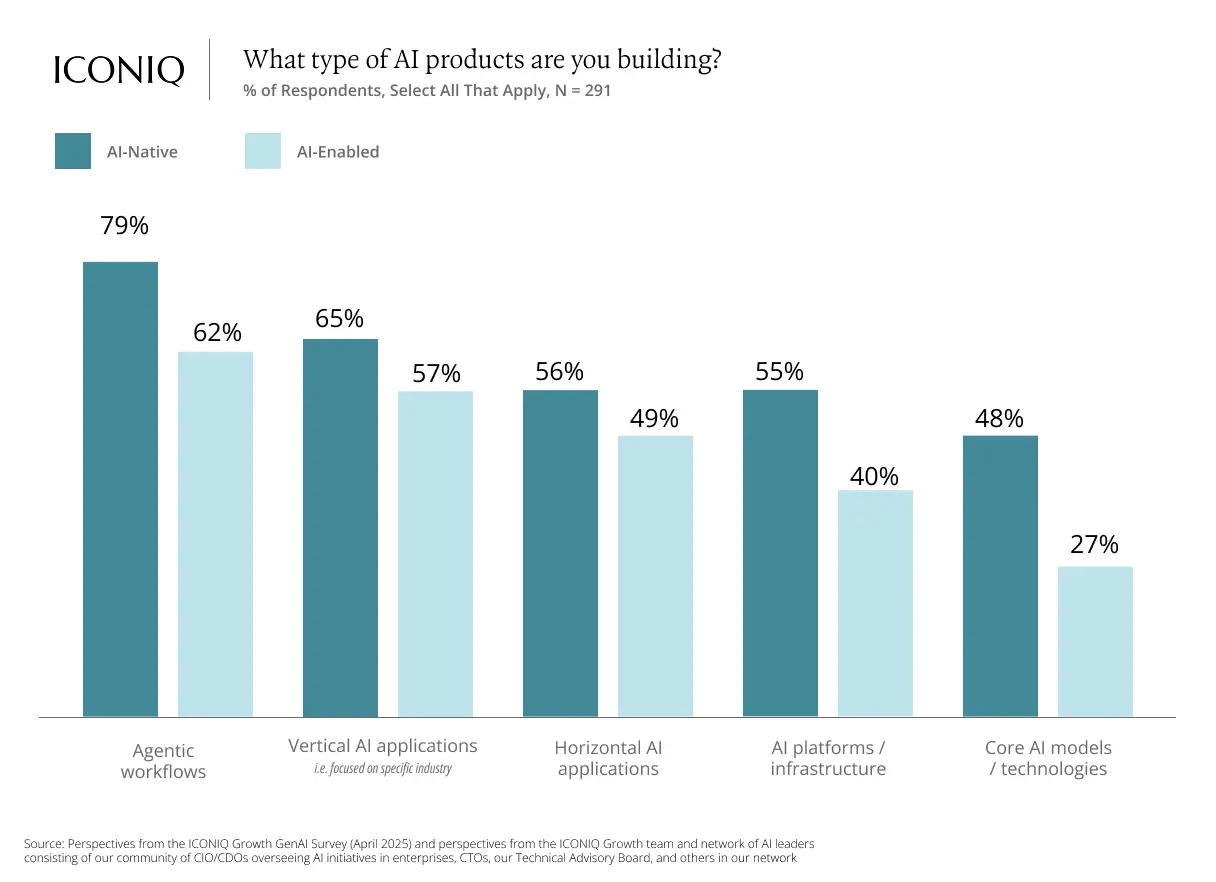

1. 人工智能产品战略已迈入新的成熟阶段

相较于那些仅在现有产品中集成人工智能的企业,以人工智能为主导的公司正更快地将产品推向市场。数据显示,近半数(47%)人工智能原生企业已达成关键规模并被证实具有市场契合度,而集成人工智能产品的公司中仅有 13% 达到该阶段。

他们在做什么:智能体工作流与垂直应用成为主流。近八成 AI 原生开发者正布局智能体工作流(即能代表用户自主执行多步骤操作的 AI 系统)。

他们是如何做的:各公司正趋同选择多模型架构,以优化性能、控制成本并匹配特定应用场景,在面向客户的产品中,每位受访者平均使用 2.8 个模型。

2.不断演进的 AI 定价模式反映独特经济特性

人工智能正在改变企业为产品及服务定价的方式。根据我们的调查,许多公司正采用混合定价模式,在基础订阅费之上加上按用量计费的模式。也有公司正探索完全基于实际用量或客户使用效果的定价模式。

目前许多公司仍免费提供AI功能,但有超过三分之一(37%)的企业计划在未来一年调整定价策略,使价格更符合客户获得的价值及其对AI功能的使用量。

3.人才战略作为差异化优势

人工智能不仅是一个技术问题,更是一个组织问题。当前大多数顶尖团队都在组建由人工智能工程师、机器学习工程师、数据科学家和 AI 产品经理组成的跨职能团队。

展望未来,大多数企业预计其工程团队中将有 20-30% 的人员专注于人工智能,而高增长企业的这一比例预计将高达 37%。但调查结果显示,找到合适的人才仍然是一个瓶颈。在所有人工智能特定岗位中,AI、机器学习工程师的招聘耗时最长,平均填补时间超过 70天。

在招聘进度方面,人们存在意见分歧。尽管部分招聘者认为进展顺利,但 54% 的受访者表示进度落后,其中最普遍的原因在于符合条件的人才资源储备不足。

4.人工智能预算激增,体现在公司损益表中

采用人工智能技术的企业正将 10%-20% 的研发预算投入AI领域,且 2025 年各营收区间的企业都呈现持续增长趋势。这一战略转向愈发凸显出:AI技术已成为产品战略规划的核心驱动力。

随着人工智能产品规模的扩大,成本结构往往会发生显著变化。在产品开发的早期阶段,人力资源成本通常是最大的支出项目,包括人员招聘、培训及技能提升费用。然而当产品走向成熟时,云服务成本、模型推理费用和合规监管成本将占据主要支出比例。

5.企业内部人工智能应用规模正在扩大,但分布并不均衡

虽然多数受调查企业为约 70% 的员工提供了使用内部AI工具的权限,但实际定期使用这些工具的却仅占半数左右。在规模较大、体制较成熟的企业中,推动员工使用人工智能的难度尤为突出。

高采用率企业(即半数以上员工使用AI工具)平均在七个及以上内部应用场景部署人工智能,包括编程助手(使用率为 77%)、内容生成(65%)和文档搜索(57%)。这些领域的工作效率提升幅度达 15% 至 30%。

AI 工具生态虽仍旧分散,但正逐渐走向成熟

我们调查了数百家企业,以了解目前在生产环境中实际运行的技术框架、库和平台。这份报告并非简单排名,而是开发者跨不同领域所采用工具的真实写照。

以下是按字母顺序排列的最常用工具简要概览:

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。