沃什执掌美联储后首次议息会议即将揭晓:利率按兵不动几无悬念,但宽松偏向措辞料将退场、通胀预测面临大幅上调、点阵图初现加息预期——真正的悬念,全压在沃什新闻发布会的每一句措辞上。

撰文:许超

来源:华尔街见闻

凯文·沃什(Kevin Warsh)就任美联储主席以来的首次议息会议,将于北京时间本周四凌晨揭晓结果。利率按兵不动几无悬念,但围绕政策声明措辞、经济预测点阵图及沃什新闻发布会的信号解读,市场分歧显著——这场「首秀」的真实变量,远比利率数字本身复杂。

在政策声明层面,高盛、美银证券和摩根士丹利均预计,美联储将删除维持数月的「宽松偏向」措辞,标志着委员会正式向市场传递降息与加息可能性已趋于对等。

与此同时,更新版经济预测将显示通胀预测大幅上调——高盛预计 2026 年核心 PCE 预测中值将从 3 月的 2.7% 上修至约 3.3%——利率点阵图中值料将从此前的「年内降息一次」转为「年内按兵不动」,并将出现少量加息预期点位。美伊协议的推进令油价从高位大幅回落,一定程度上缓解了外部通胀压力,但核心通胀的粘性依然制约着政策空间。

全场焦点将落在沃什的新闻发布会上。美银证券指出,若他将近期通胀定性为供给侧一次性冲击、并强调 AI 驱动的通胀下行前景,长端利率将面临抛压;若他明确为加息路径背书,则 2 年期 SOFR 可能上行约 15 个基点,美元将获得方向性支撑。高盛将本次发布会定性为「相同利率决定下截然不同结果路径」的选择节点,利率、外汇、股票、黄金各资产类别均已布局相应事件对冲。

此前特朗普因期待降息而钦点沃什出掌美联储,但沃什接手的委员会已悄然向鹰派急速转向。通胀高企、就业走强,多名官员已公开表示加息应保留为选项。他的首秀,将在矛盾的数据、分裂的预期与本人有意保留的政策模糊性之间展开。

利率决定:按兵不动,但不等于无事发生

本次会议维持利率 3.50% 至 3.75% 区间不变,几乎是市场共识。

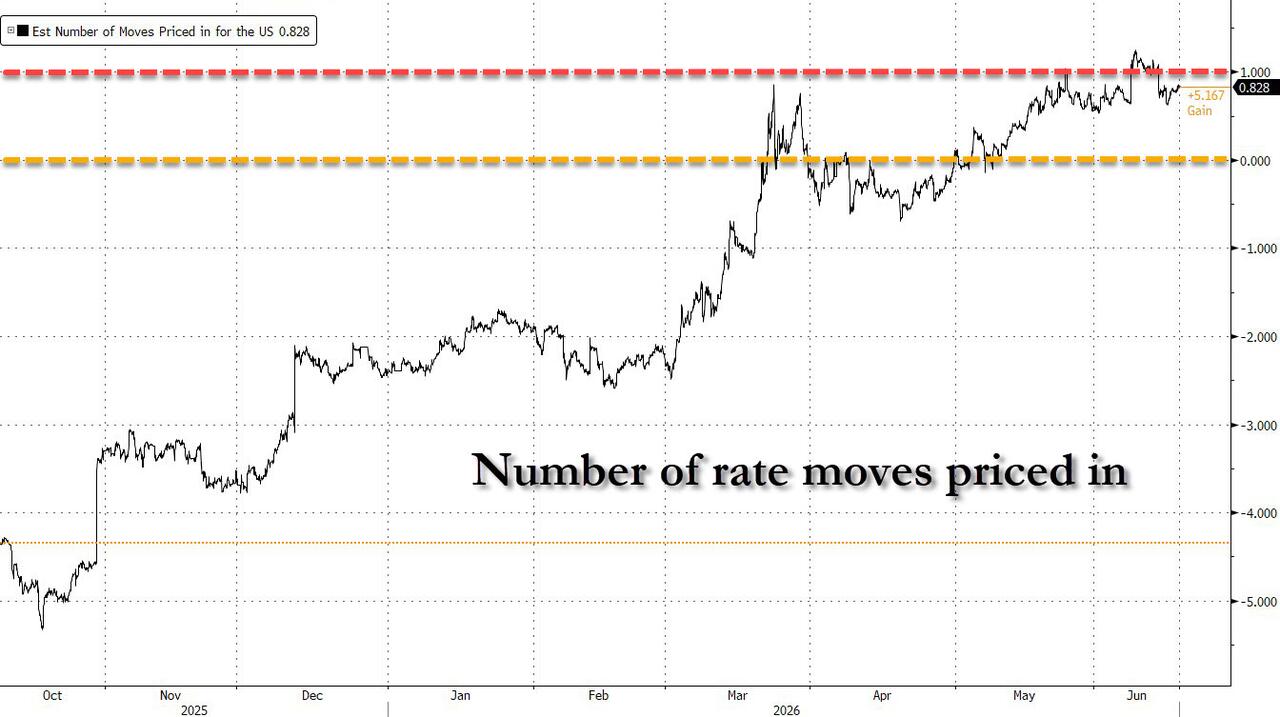

据路透社对 102 位经济学家的调查,72 位受访者预计利率将维持至 2026 年底。货币市场方面,受美伊冲突推高油价影响,市场一度完全定价年内加息;随着美伊协议谈判取得进展、油价从高点大幅回落,加息预期有所收窄,目前对年底前累计紧缩幅度的定价约为 18 个基点,隐含一次 25 基点加息的概率约为 72%。

投票结果预计将为一致通过。美银证券认为,鹰派委员对删除宽松偏向应感满意,而此前唯一支持降息的异见票来源——前理事 Stephen Miran——已离任由沃什接替。沃什虽整体偏鸽,但美银证券明确表示,他不会在首次会议上主张降息。

声明措辞:宽松偏向退场,政策天平重回中性

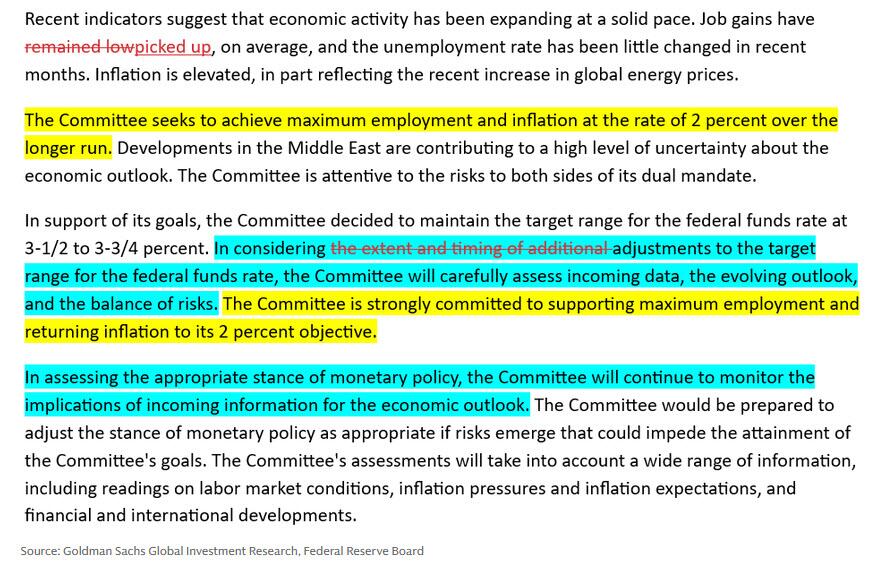

声明措辞的调整,是本次会议最确定的变化,也是委员会态度转变的最直接信号。现行措辞「在考虑对联邦基金利率目标区间进一步调整的幅度与时机时……」,长期被解读为暗示下一步更可能是降息。

4 月会议上,Kashkari、Hammack 和 Logan 三位投票委员已就删除宽松偏向提出异议。此后,理事 Christopher Waller 的表态成为关键转折点。这位此前被视为委员会领军鸽派的官员,在 5 月公开表示:「基于近期数据,我支持删除宽松偏向,以明确降息并不比加息更为可能。」高盛认为 Waller 的表态代表了鸽派阵营的集体转向。

在具体措辞修改方式上,各机构预期有所分歧。

美银美林预计委员会或将删去「additional」(额外)一词,或进一步删去「extent and timing」(幅度与时机),代之以更中性的「any adjustments」(任何调整);沃什甚至可能推动将整段前瞻指引删除,这与他长期批评前瞻指引的立场相符。高盛亦预计将删除相关表述,并指出声明有进一步缩短与简化的空间,因部分段落内容存在重叠。

劳动力市场描述预计同步升级。美银美林预计现行措辞「就业增长依然低迷」将被修改,以反映近期连续数月强劲的非农就业报告,参考表述或改为「就业增长有所回升,近月失业率基本保持稳定」。

点阵图:通胀大幅上调,加息预期初现

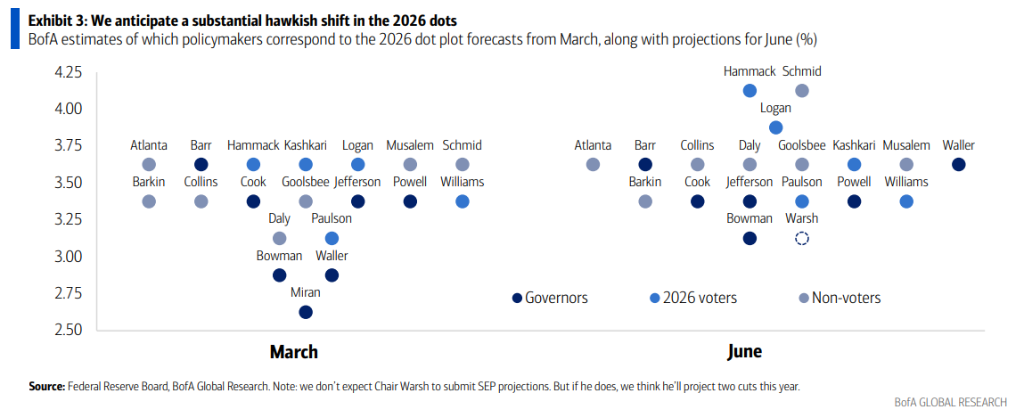

本次更新版 SEP 料将呈现本轮货币政策周期内最明显的鹰派转向。

在宏观预测层面,高盛预计 2026 年 PCE 通胀中值将从 3 月的 2.7% 大幅上调至约 3.9%,核心 PCE 从 2.7% 上调至约 3.3%,主要反映伊朗冲突引发的能源冲击及 AI 相关内存价格上涨的叠加影响。GDP 增长预测预计从 2.4% 下修至约 2.2%,失业率预测则小幅下修至 4.3%。

在利率点阵图方面,高盛预计 2026 年利率中值将维持在 3.625%,但约有 4 至 5 个点位将集中在 3.875%,意味着少数官员已将加息纳入今年的基准预测。美银证券指出,其基准情景是 Hammack、Logan 和 Schmid 三人提交加息预测,Kashkari、Musalem 等人也存在跟随可能。高盛策略师 Rich Chambers 表示,「年末核心 PCE 预测约为 3.4%,市场定价将保持在 3.875% 附近,即便和平协议落地,加息溢价也将延续。」

一个关键变量,是沃什本人是否参与 SEP。美银证券和德意志银行均预计他将不提交预测,理由一是就任时间尚短,更根本的原因是其对前瞻指引工具的系统性质疑。若沃什缺席点阵图,将隐性地向鹰派方向移动中值,因为其潜在的低利率预测点位将从计算中消失。

高盛基准预测显示,美联储的最终两次降息将分别在 2027 年 6 月和 12 月落地。但高盛同时指出,「利率长期不变」的平坦路径已是概率接近基准情景的替代选项,整体概率加权的利率预测仍比市场定价更为偏鸽,主要反映高盛对加息情景较低的概率判断。

新闻发布会:沃什政策风格将首次登台

沃什的首次会后新闻发布会,是本次会议最核心的市场风险点。他将如何在鹰派委员会与个人鸽派倾向之间寻求平衡,将为市场提供评估其政策框架的第一手素材。

从公开立场来看,沃什在国会确认听证期间多次强调反对过度前瞻指引,主张缩减资产负债表、回归以利率为核心的政策工具。他倾向于以达拉斯联储均值(目前约为 2.35%)作为通胀参考指标,认为该指标比核心 PCE 更能准确反映潜在通胀压力,并对现行通胀测量体系的准确性提出质疑。他还任命了保守派政策分析人士 Paul Winfree 和 Daniel Hall 担任顾问。

美银证券的基准预期是,沃什将在发布会上释放温和鸽派信号:将伊朗冲突定性为不会实质性改变通胀基本面的一次性能源冲击;强调 AI 驱动生产率提升的反通胀潜力;重申货币政策应保持前瞻性,不被单月能源价格波动所左右。但美银证券同时明确,近期数据尚不足以支持主张近期降息,沃什将强调耐心、为年内晚些时候的宽松保留空间。

高盛交易台的整体预期是,沃什将承认通胀高于目标、劳动力市场趋于稳固,但不会就未来收紧路径给出明确方向,而是表达「中性立场、随时可双向应对」——这一表述有助于他凝聚委员会内部不同意见,避免在首次会议上引发不必要的市场波动。

美银证券还指出,沃什可能宣布将会后新闻发布会从每次会议后改为每季度一次,这一变化本身将构成沟通机制改革的重要信号。高盛则表示,不预期沃什在本次会议触及缩小 FOMC 规模、资产负债表削减或正式取消前瞻指引等议题。

经济背景:通胀粘性与就业韧性并存

在本次会议前,经济数据呈现「就业偏强、通胀偏粘」的格局,为委员会政策讨论定下了基调。

就业方面,5 月非农就业报告录得第三个连续月度强劲增长,三个月均值约为 18.8 万人。高盛预计,即便经济增长低于潜在水平、油价对消费形成一定拖累,失业率也仅将小幅升至 4.4%,整体劳动力市场仍处于稳健轨道。

通胀方面,能源冲击推升了整体通胀,高盛预计全年 PCE 通胀将超过 4%、核心 PCE 全年高于 3%。随着美伊协议推进和油价回落,部分经济学家认为 5 月可能成为整体通胀的峰值月份,但前提是霍尔木兹海峡顺利恢复通航。高盛认为,关税、能源价格及 AI 相关内存价格上涨对核心 PCE 的叠加影响已过最极端阶段,年内月环比涨幅有望逐步下降;但通胀在可预见的未来仍将持续高于美联储 2% 的目标。

高盛指出,良好的劳动力市场数据使委员会得以将注意力集中于通胀形势是否已恶化至需要加息的程度。核心通胀预期指数的锚定情况,以及通胀高企的广度数据,将是委员会未来政策判断的关键观察维度。

市场影响:利率、外汇与股票的分化应对

各资产类别对本次 FOMC 会议已形成各自的应对框架。

利率市场方面,美银证券认为,沃什表态中性偏鸽的基准情景对数据敏感型立场而言解读偏鹰,建议投资者做多 2 年期美国国债收益率(当前约 4.07%,目标 4.25%),并维持 2 至 10 年期曲线平坦化交易。高盛策略师 Josh Schiffrin 表示,前端利率大幅走低的空间有限,需要看到劳动力市场明显走弱,市场预期才能从加息转向降息。

外汇市场方面,美银证券指出,声明与 SEP 的鹰派调整已基本被市场消化,最大的美元上行风险来自沃什发布会超预期偏鹰;若他以美伊协议为由淡化近期通胀,美元面临阶段性回调压力。高盛外汇期权策略师 Harriet Bull 指出,当前 G10 货币期权定价的会议缺口约为 45 至 55 个基点,处于近一年来的偏高区间,但随着风险情绪改善基础波动率有所下行,从风险收益角度看,持有会议前后的期权波动率多头仍具吸引力。

股票市场方面,高盛衍生品策略师 Cindy Lu 指出,本次事件风险双向存在:若沃什立场偏鸽或中性,有望延续近期股市反弹;若他明确偏鹰,将构成对风险资产头寸的主要威胁。鉴于 VIX 到期叠加前端隐含波动率处于近期低位,通过事件前后期权持有 gamma 多头,性价比相对突出。

黄金市场方面,高盛数据显示,CTA、ETF 及期货市场目前均已转为黄金净空头,GLD 认购偏斜降至十年低点,认沽偏斜升至历史高位。高盛认为,若美联储释放中性或鸽派信号、伊朗协议顺利落地,黄金存在空头出清后的阶段性反弹机会,建议通过风险逆转策略布局上行风险。

伊朗协议:沃什的「缓冲垫」与最大尾部风险

美伊局势缓和,是此次会议最关键的宏观背景变量。

在冲突高峰期,能源价格飙升一度推动市场完全定价年内加息;随着和谈框架成形,布伦特原油已较峰值大幅回落至 82 美元附近——为逾三个月新低。目前市场对年内加息的定价已收窄至约 18 个基点,协议正式签署预计于本周五完成。

高盛指出,从历史经验看,美联储对油价冲击的货币政策反应通常较为克制。高油价与鹰派讲话之间的相关性偏低,且当前工资通胀依然温和,劳动力市场并未出现过热迹象,这从根本上削弱了激进加息的依据。高盛预计,油价及 AI 相关内存价格对月度通胀的极端拉升效应已基本渡过,年内余下时间将逐步消退。

高盛全球新兴市场及 G10 现货外汇交易主管 Alan Stewart 指出,这为沃什将近期通胀冲击定性为暂时性的供给侧事件提供了充分论据,从而为「观望」立场提供政治上和逻辑上的双重支撑。然而他同时警告,若协议进程出现波折,或霍尔木兹海峡恢复通行不如预期,「前期降温的加息预期可能迅速反弹」。

在高盛基准预测下,美联储将在整个 2026 年维持利率不变,最终两次降息推迟至 2027 年 6 月与 12 月。高盛的概率加权联储路径仍明显较当前市场定价更鸽,主要原因在于其对加息情景的怀疑。高盛报告直言:「特朗普任命沃什是为了降息,而非加息,沃什自己也清楚这一点。」这并不意味着他将在首次会议上贸然行动,但反映出其对加息同样持审慎态度。沃什的首秀,最可能的结果是「无炸弹」——但错误的措辞,随时可能点燃引信。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。