代币证券不用再死磕 KYC 和白名单。

撰文:Daniel Barabander、Sabina Beleuz,均就职于 Variant Fund

编译:Chopper,Foresight News

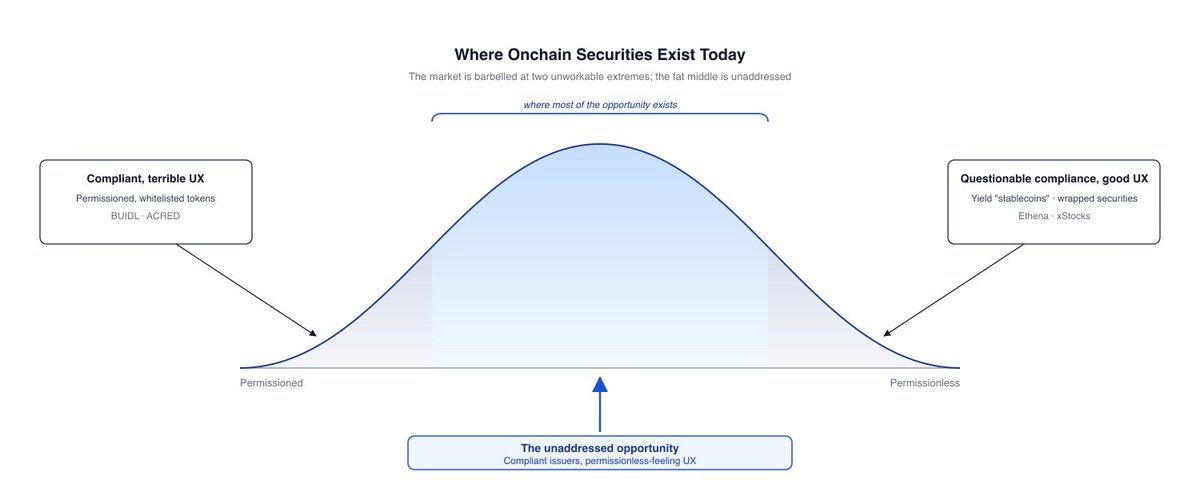

当前链上证券市场分化为两个极端发展路线,两条路径均存在明显落地弊病。

一端是准入制合规证券,这类产品完全符合监管要求,以贝莱德 BUIDL、阿波罗 ACRED 等头部机构发行的代币化基金为代表。这些大型资管公司内设完备合规团队、手握巨额存量业务,产品落地奉行合规优先原则,普遍采用白名单准入模式。用户必须完成 KYC(提交大量证件与个人信息),经由券商、过户代理人等中间机构审核通过后方可入场交易,证券也仅能在完成全套准入审核的合格投资者之间划转。 该模式用户体验极差,催生大量摩擦成本,而区块链诞生的初衷本就是消除这类交易阻碍。也正因体验短板,此类合规证券始终难以吸引加密普通用户群体。

另一端则是无准入证券,合规性存疑,又细分为两种类型。

第一类为未注册基金份额产品,以收益分红为核心卖点,属性近似 「收益型稳定币」。依托完全无准入特性,任意用户无需白名单审核即可持仓,在加密市场收获不错的产品市场契合度。但该模式暗藏法律风险,催生逆向选择:优质发行方与资管机构无需顶着高额合规风险募资,依托传统金融渠道便能足额完成融资;最终入场发行的多为风控实力薄弱的中小主体,对应产品风险较高。加密行业过往多次暴雷事件印证了该弊端,最终亏损往往由普通投资者承担。

第二类是封装型证券,以 xStocks、Ondo 为代表。第三方机构在二级市场购入底层标的资产,设立离岸特殊目的实体(SPV)作为发行主体,以持仓标的为抵押、发行代表发行方债权的无准入代币。和上一类产品一致,无准入属性带来优异用户体验,但传统正规发行方不愿入局:不合规证券发售附带极高法律追责风险。 这就导致封装模式仅适用于无需发行方授权、二级市场流动性充沛的大盘上市公司股票;但这类标的本身在传统市场交易深度充足,上链封装的价值被大幅削弱,与此同时,投资者还要额外承担封装平台的对手方风险。

打通两条极端路线之间的空白,蕴藏巨大行业机遇,那就是设计一套合规框架,让大型正规发行方在严守监管的前提下,推出贴近无准入形态、用户体验出色的链上证券产品。本文尝试提出一个破局方案:链上地理围栏,一个此前行业探索不足的合规思路。

美国证券法规为何普遍要求准入管控

想要理解链上地理围栏的破局逻辑,首先要厘清头部机构落地白名单制度的法规根源:准入规则本质由美国证券相关法案强制驱动,具体分为三大层面。

1)注册制证券的法定准入要求

在 SEC 完成注册备案的证券(在全美证券交易所挂牌标的),受法规约束必须落地准入机制。核心原因在于:注册制产品需由持牌过户代理人维护股东名册,监管细则要求归档包含持有人姓名、地址的证券持有人总档案。白名单与 KYC 正是为满足档案登记需求,用户开户阶段向过户代理人提交 KYC 资料、录入白名单,未入白名单无法发起转账。

当前所有原生链上注册证券(不含 xStocks 这类衍生品封装标的)均遵循这种架构。例如,Superstate Services LLC 是一家过户代理机构,负责管理代币化 GLXY 的白名单;Franklin Templeton Investor Services, LLC 则负责管理 BENJI 的白名单。

2)依托注册豁免条款的准入约束

美国证券法为发行方提供多项发行注册豁免条例,但多数高实用性豁免规则,要求证券持有人持续满足资产门槛或人数上限,每一笔二级市场转让均要复核资质,落地管控只能依托白名单 KYC 实现。资产门槛类豁免共三项: ① 根据《证券法》D 条例 506 (c) 条款:仅可向合格投资者(满足收入或净资产硬性门槛的个人 / 机构)非公开发行未注册证券,发行方必须通过 KYC 核验投资者资质,才能享受该项豁免; ② 《投资公司法》第 3 (c)(7) 条:基金所有持有人需为更高门槛的合格购买人,方可豁免投资公司主体注册; ③ 《投资顾问法》205-3 规则:投资顾问仅能向合格客户收取业绩报酬,同样需要资质核验。

持有人数量限制的运作方式类似。 《投资公司法》第 3(c)(1) 条是除上述第 3(c)(7) 条之外的另一种豁免条款,它将基金的受益所有人数量上限设定为 100 人。《证券交易法》第 12 (g) 条 规定,在册股东突破 2000 人(非合格投资者超 500 人),发行主体必需强制履行上市公司信息披露义务。

这些条件是持续性的,发行人必须(通常取决于豁免条款)确保持续满足财富门槛或持有人数量要求,包括在二级市场转让时。为确保这一点,发行人会设立白名单。例如,BUIDL 仅对合格投资人开放白名单,维系《投资公司法》第 3 (c)(7) 豁免资质;ACRED 仅限合格投资者准入,满足 506 (c) 监管要求。

3)反洗钱与反恐怖融资合规带来的准入义务

依据《银行保密法》(BSA)及配套细则,被划定为 「金融机构」 的主体必须建立客户身份识别(CIP)与反洗钱(AML)制度,所有客户交易前必须完成 KYC。法案通过援引美国证券法规定义券商范畴,证券相关经纪业务被纳入金融机构监管。

发行方本身大多不属于法定金融机构,但规模化分销普遍依托持牌券商完成。以贝莱德 BUIDL 为例,产品经由 Securitize 旗下券商主体 Securitize Markets LLC 分销,这给 KYC 和授权流程带来了重大瓶颈,因为一旦经纪商进入分销链,KYC 就成为强制性要求。用户需上传官方身份证件、居住地址证明、活体核验比对证件,全部通过才可交易产品,白名单制度就此成为硬性标配。

其他催生准入规则的次要因素

上述内容并未穷尽所有准入条件。譬如股权发行方出于公司治理、分红派发等商业诉求,也会自主要求持有人 KYC,但本文暂不展开:发行方可通过优化证券架构与主体注册形式规避这类约束。

制裁合规是额外值得说明的细分场景。白名单可在开户阶段筛查 OFAC 特别指定清单,辅助制裁合规;但制裁相关法律为严格责任规则,法条本身不强制全用户前置 KYC,仅禁止与被制裁主体发生交易。稳定币赛道已落地替代方案:依托 TRM、Chainalysis 等服务商全链路交易筛查 + 合约层面资产冻结权限,无需全员白名单,《GENIUS 法案》更是将该模式立法固化:仅在用户与发行方交互环节做 KYC,转账无准入、依靠合约冻结管控违规交易。这套架构同样可复用到链上证券领域。

地理围栏法理根基:莫里森诉澳洲国民银行案及后续判例

地理围栏是成熟合规手段:主体通过架设虚拟数字边界,屏蔽特定司法辖区用户访问产品,从法律适用层面脱离当地监管管辖,本质是在数字世界复刻实体地缘主权边界。 结合前文美国证券法规的准入强制逻辑,合规落地的链上地理围栏,能够让发行方跳出美国证券法适用范围,在不设置白名单的前提下合规发行证券。

美国跨境监管适用边界的司法源头为联邦最高法院莫里森案。在该案中,最高法院裁定,除非国会明确规定,否则联邦法规不具有域外效力。如果某项法规没有明确规定域外效力,则法院认为该法规仅适用于涉及「国内活动」的情况。根据法院的说法,这需要界定受监管的活动,并评估其发生地点。如果地点在国内,则该法律适用;如果地点在国外,则不适用。

绝大多数美国证券法案未写明域外适用细则,因此,我们面临着一个棘手的问题:根据美国证券法,何为「国内」活动?析这一问题首先要问的是,法律试图监管哪些活动——这需要具体事实的分析,超出了本文的范围。但就本文讨论而言,我们可以说,美国证券法整体上监管的是与美国有联系的证券的买卖。

这就引出了一个问题:证券的买卖发生在何处?关于这一点,判例法很多,法院的判决也并非总是一致。但最重要的是,交易双方不可撤销地受交易约束的地点。

为了佐证这一点,不妨看看第二巡回法院在「绝对激进主义者」(Absolute Activist )案中的判决。即便发行方为美国本土注册主体、标的在 SEC 注册、券商注册地位于加州,也不能直接认定交易受美国证券法管辖。法院明确:标的注册地、主体国籍、券商属地均不作为判定依据;原告需举证订单发起、合同订立、权属交割、资金划转等关键行为落地在美国境内,才可认定交易受美国法律管辖。

在评估合同的订立、采购订单的下达、所有权的转移或资金的交换时,对我们而言最重要的因素是交易时买方的所在地。这是因为其他因素通常更多地受发行人控制。例如,发行人可以采取措施来尽量避免其交易方位于美国境内。地理围栏的目的在于尝试对发行人难以控制的一方(即买方)施加一定的控制。因此,我们将重点分析这一点。

顺带厘清 Reg S 规则与莫里森判例的区别

在继续之前,我们应该澄清 Reg S 与莫里森之间的关系。

Reg S 是发行人通常用于向美国境外买家出售证券的规则。它将境外进行的要约或销售视为不属于《证券法》第五条规定的注册要求,因此发行人可以免于向美国证券交易委员会 (SEC) 注册。Reg S 有非常具体的要求。

那么,你可能会好奇,Reg S 在我们的分析中扮演什么角色?答案是,如果根据莫里森案的判决,美国证券法不适用,那么 Reg S 也就失去了意义——Reg S 是美国证券法中的一项豁免条款,而莫里森案的判决旨在使我们完全摆脱美国证券法的约束。因此,本文不再对 Reg S 进行深入分析。

链上地理围栏落地路径,正规发行方的全新解决方案

把所有这些综合起来:

- 如果我们有办法保证证券购买者在交易时不在美国境内,我们就可以有力地论证该交易不属于美国证券法的地域管辖范围。

- 如果美国证券法不适用,发行人将有充分的法律依据放弃存在缺陷的 KYC/ 白名单模式。这将为成熟的发行人提供一种合规发行证券且用户体验良好的途径。

地理围栏技术在加密货币领域已蔚然成风,为什么发行方不能直接效仿主流项目的做法呢?问题在于,现有方法都无法同时满足这两个方面的需求:既要保证交易发生时的位置信息,又要确保交易的准确性。我们可以回顾三种常用的方法来解释其中的原因。

第一种也是最常用的方法是仅在前端基于 IP 地址进行地理围栏。这种方法在两方面都无法保证安全性。

首先,用户可以绕过前端,直接与智能合约交互,或者通过另一个没有实现地理围栏的前端进行交互。

其次,IP 地址不可靠。用户可以通过 VPN 伪造 IP 地址。

第二种方法是仅在首次发行时设置地理围栏,通常依据 Reg S(Ondo 和 xStocks 都采用这种模式)。这种方法无法满足「交易时间」的要求,因为它仅适用于首次交易。其结果是会产生回流问题:首次发行符合规定,但证券在后续的二级市场交易中可能流向美国人士,从而触发美国证券法。

第三种方法是依赖 KYC/ 白名单模型来获取交易双方的居住地,并以此来实施地理围栏。这种方法无法满足「交易时间」的要求,因为它误解了莫里森案中的相关问题,该案询问的并非交易双方的居住地,而是交易发生的地点。

行业缺失可链上存证、交易瞬间可验证的用户位置密码学证明基础设施,Octet 正在搭建该底层工具:项目提供通用 SDK,任意协议均可接入,依托移动端设备生成用户实时地理位置密码学证明,输出可上链核验的属地结果。

发行方自主划定封禁辖区,用户发起链上证券转账前,需提交 Octet 实时位置凭证,智能合约在转账前校验凭证有效性,从合约底层阻拦封禁区域用户交易,彻底根除二级市场资产回流美国的弊病。

有人提出质疑,链上地理围栏本质仍是准入管控。客观而言的确属于边界管控,但相较传统白名单具备颠覆性体验优势:摒弃开户阶段跨平台繁琐 KYC,钱包 / 应用一键接入 SDK 即可静默完成位置核验,准入成本从用户前置负担转为后端基础设施自动化处理。

依托链上地理围栏 + 莫里森司法逻辑,头部机构得以摆脱白名单限制、合规发行原生链上证券,尤其适合面向全球非美零售用户发行高收益、另类品类证券。举例:阿波罗可对标 USDAI 模式发行代币化信贷基金,募资投向 AI 初创企业 GPU 硬件融资、向全球散户兑付高额收益;非美用户用自有钱包直接参与产品,围栏校验全程后端静默运行、用户无感知。这类优质标的此前缺少面向全球散户的合规分销渠道,是明确的增量市场。

实际上,该结构可能如下所示:

- 主体架构:选用开曼豁免公司发行债权类证券,开曼当地法规仅要求首发与赎回环节 KYC,二级市场转让无强制身份核验,规避美国证券法之外的属地合规准入义务。

- 代币合约层:写入转账前置校验钩子,任意交易发起方必须上传有效 Octet 属地凭证,合约校验通过方可划转;一级募资全程在境外落地,认购方凭境外属地凭证完成代币铸造。

- DeFi 二级市场适配:依托 Uniswap V4 等 DEX 搭建官方流动性池,在资金池内嵌地域校验规则,自动读取用户位置凭证管控兑换权限。该设计无法杜绝场外非标衍生产品,但核心目标锁定官方发行与做市链路,避免发行方主导的分销渠道变相流入美国市场。

- 风控兜底:叠加全周期链上地址制裁筛查,代币合约预留资产冻结权限(USDC 发行方 Circle 同款行业标配风控设计)。

最终,这种证券完全存在于链上,美国以外的投资者可以通过任何钱包访问,无需经纪人 / 过户代理式的注册流程,而且成熟的发行方可以自信地将其作为合法合规的产品提供。

结语

多年来代币化证券合规困于两端:白名单模式牺牲用户体验,无许可模式风控过高、大型机构不敢入局。链上地理围栏开辟第三条落地路线。通过攻克「交易瞬时可验证位置证明」的技术难题,依托莫里森判例搭建扎实法律逻辑,头部发行方得以合规面向全球散户发售高收益链上证券,彻底甩掉传统 KYC 白名单带来的交易摩擦。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。