市场最强「喊单王」,一个姓川,一个姓黄,都在加码半导体与下一轮科技主线。

撰文:Mike,Frank,MSX 麦通

2025 年以来,市场上有两个男人的「喊单」最有效。

一个是黄仁勋,只要他站上发布会,讲 GPU、讲 Blackwell、讲数据中心,市场就会重新想象 AI 的天花板;另一个则是特朗普,除了直接喊某支股票,他的公开表态和政策推行,更是会影响一整条产业链的预期。

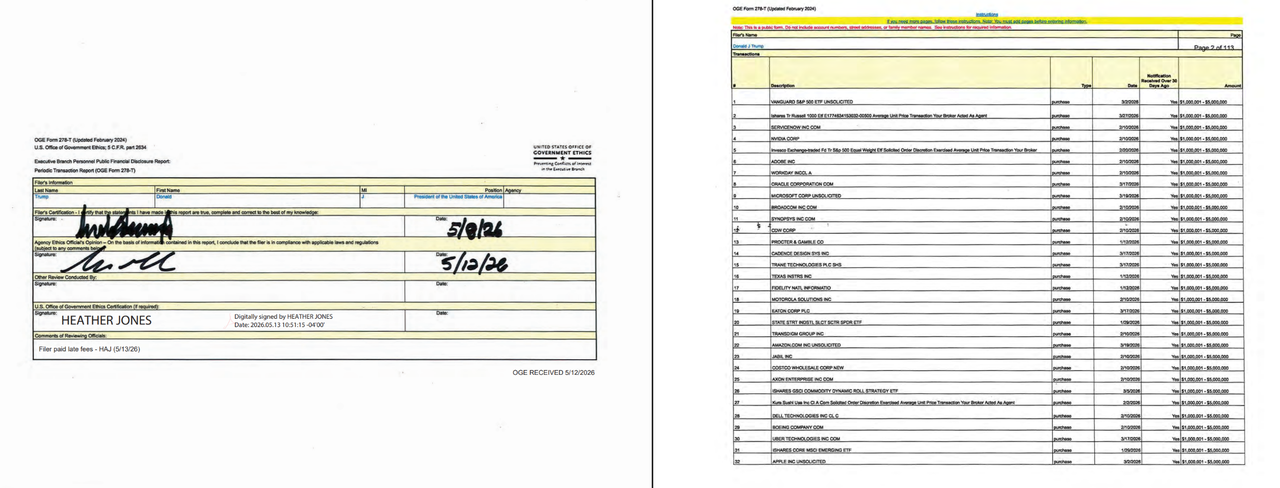

有意思的是,就在近期,特朗普也依法向政府道德办公室申报了个人财务状况,包括持有的股票、基金、交易记录以及金额区间,虽然披露文件并不能证明每一笔交易都由特朗普本人亲自决策,也不能把它简单理解为明确的买卖建议,但它至少提供了一个观察窗口:

当一个最有政策影响力的人,其相关账户开始出现明显方向性调整时,市场当然会关心,这背后到底折射出什么产业判断?

而 MSX 深度梳理后发现,这份 Q1 披露最值得看的地方,恰恰是特朗普相关账户开始密集交易,且方向明显转向 AI 基建,尤其是大规模压缩部分旧平台科技和防御型资产,加码 AI 基础设施供给侧。

毫无疑问,作为美国政策的最终决策者,他的持仓结构,在某种程度上折射出他对未来产业方向的判断,亦是普通投资者理解全球最有权势「聪明钱」在想什么的一个窗口。

一、2.2 亿美元交易量,超 3700 笔交易

如果先看最直观的数据,会发现它可谓「勤奋交易」的典范。

据披露文件,特朗普相关账户 Q1 共完成了 3711 笔证券交易,按实际交易日粗略换算,几乎相当于每天几十笔操作;按申报区间下限累计,交易规模已经超过 2.2 亿美元,这显然不是一个安静躺着不动的账户,已经接近一支中小型对冲基金单季度的交易体量。

更有意思的是,这和特朗普第一任期(2017-2021 年)时的投资风格差别很大,彼时相关披露显示,他曾持有约 100 支个股,覆盖金融、医疗、工业等多个行业,整体更像一个分散的蓝筹组合,后来进入白宫后,他把资产交由家族和相关机构管理,个股持仓明显收缩,主动交易色彩也没有现在这么强。

值得一提的是,此前奥巴马把资金投入国库券和多元化共同基金,拜登则在任期间完全不交易股票,历届总统普遍选择剥离资产或设立盲托以规避利益冲突,而特朗普第二任期的做法彻底打破了这个惯例。

进一步拆开看的话,可以发现一套非常有主题感的组合调整。

先看资金从哪里离开。

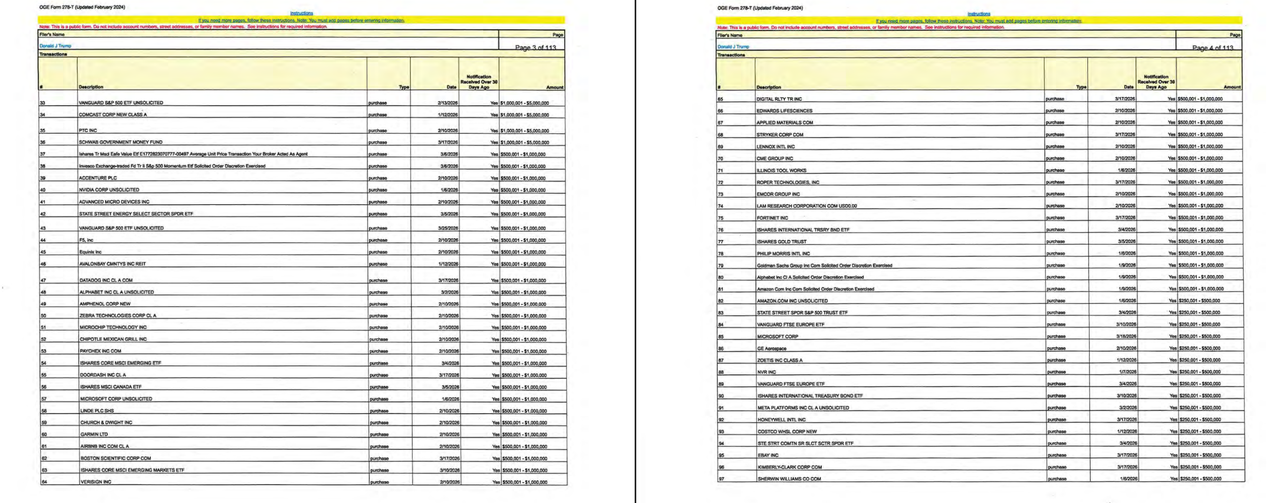

第一季度,特朗普相关账户中规模最大的卖出,集中在微软、亚马逊和 Meta 这三家公司。根据披露区间,这些交易都触及 500 万至 2500 万美元的最高档,这三家公司无疑仍然是美国科技股里的核心资产,但它们也有一个共同点——代表的是上一轮消费互联网、广告平台、电商和云服务时代的超级赢家。

微软有软件和云,亚马逊有电商和 AWS,Meta 有社交网络和广告系统,它们不是没有 AI 故事,甚至都是 AI 投入的大玩家,但从投资组合角度看,这些公司过去几年已经吃到了非常充分的估值红利,所以大额减持不一定等于看空,更准确地说,是在降低旧平台科技的仓位权重。

尤其需要注意的是,披露文件里并不是完全清空这些公司,部分标的仍然出现了小额买入记录,这种「大卖小买」的结构,更像是主动压缩敞口,而不是彻底离场。

同样出现在大额卖出清单里的,还有 Vanguard Dividend Appreciation ETF 这类红利风格 ETF。这说明资金迁出不只是从旧科技巨头里流出,也包括一部分偏防御、偏稳健的资产。

这就很关键了。如果只是卖掉微软、亚马逊、Meta,然后买入另一批科技股,那只能算科技内部轮动,但如果连防御型 ETF 也被减持,说明组合整体的风险偏好可能在抬升,资金正在从偏稳、偏旧平台的资产,转向更具进攻性的产业方向。

那么,钱去了哪里?

答案也很清楚——半导体、AI 硬件、企业软件、消费电子、宽基指数,以及部分债券和优先股。

二、从芯片到服务器,再到企业软件:AI 基建链条被系统性覆盖

如果只买英伟达,那只是押 AI 算力龙头,但这次披露里更值得注意的是,特朗普相关账户买入的不是单一标的,而是一整条 AI 基建链。

第一层,是半导体,包括英伟达、博通、德州仪器、英特尔、AMD、Micron、Marvell 都出现在买入或增持名单里,这里面既有 GPU,也有 CPU,既有模拟芯片,也有存储和互连,既有商业化最强的 AI 算力龙头,也有政策属性更强的美国本土制造代表,可以说是全链条的覆盖。

其中英伟达和博通不用多说。前者是 AI 算力的核心标的,后者则受益于定制芯片、网络芯片和大型云厂商自研芯片趋势,AMD 对应 GPU 和数据中心算力的替代叙事,Micron 对应存储需求,Marvell 则对应互连、定制芯片和高速数据传输。

更有意思的是,Synopsys 和 Cadence 也在买入名单中,这两家公司做的是 EDA 工具,也就是芯片设计软件,普通投资者平时未必会第一时间想到它们,但在半导体产业链里,它们属于非常上游的「卖铲子」环节。每一颗复杂芯片从设计到流片,几乎都绕不开这一类工具,这也进一步说明这次调仓不是只追最热的 AI 龙头,而是沿着半导体产业链往上游和底层工具延伸。

第二层,是 AI 硬件和服务器,戴尔则是其中最敏感也最有讨论度的一个标的,披露文件显示,特朗普相关账户在 2 月 10 日建立了 100 万至 500 万美元区间的 DELL 仓位,几个月后特朗普在公开场合为戴尔硬件产品站台,随后戴尔获得大额政府相关合同,股价也明显走强。

这条时间线之所以敏感,正在于它是先有账户买入,再有公开背书,再有政府采购和股价上涨,从严谨角度讲,仅凭披露文件自然不能证明交易、公开表态和后续合同之间存在因果关系,但从市场观察角度看,这类交易天然会引发关注,因为它踩中了 AI 硬件、政府采购和总统公开表态这几个高度敏感的节点。

英特尔则是另一种敏感,和戴尔不同,英特尔的核心不只是商业逻辑,更是政策逻辑,美国政府此前已经决定对英特尔进行重大股权投资,英特尔也一直是美国半导体本土制造、供应链安全和产业政策里的核心标的(延伸阅读《英特尔「生死线」时刻:ICU 门前,陈立武如何清算遗产并自救?》),在这个背景下,特朗普相关账户于一季度多次买入 INTC,自然会被市场放大解读。

英伟达代表的是 AI 算力商业化赢家,英特尔代表的则是美国政府想要扶起来的本土制造底座。两者逻辑不同,但都指向同一个方向:AI 基建已经不只是市场主题,也正在变成产业政策和财政资源共同推动的方向。

第三层,是企业软件,包括甲骨文、ServiceNow、Adobe、Workday 这些公司,也都出现在买入名单里。它们和英伟达、戴尔、英特尔不一样,不是提供算力和硬件,而是把 AI 直接嵌入企业工作流。甲骨文对应数据库和云基础设施,ServiceNow 对应企业流程自动化,Adobe 对应创意和营销生产力,Workday 对应人力和财务管理系统。

这条线的逻辑也很清楚,就是 AI 最终不能只停留在模型和聊天机器人里,它要进入真实的企业预算,进入日常办公、客服、营销、财务、人力、开发和数据分析流程。说到底,企业软件公司最大的优势,是它们本来就在客户的工作流里,一旦 AI 功能成为这些软件的默认能力,带来的就不只是新故事,而可能是续费率、涨价能力、模块升级和客户粘性的变化(延伸阅读《软件股「修复」迷思:反弹之后,AI Agent 到底是杀手,还是救星?》)。

所以,这次披露里真正值得注意的,不只是买了哪些 AI 硬件公司,也包括企业软件 AI 化正在成为另一条重要线索。

第四层是消费电子,譬如苹果获得大额增持,而且有多次追加记录,相比纯粹的 AI 芯片和企业软件,苹果更像是 AI 终端入口的代表。它能不能真正跑出 AI 设备周期,市场仍有争议,但在一个覆盖 AI 基建和应用端的组合里,苹果显然是绕不开的超级入口。

此外第五层则是标普 500 ETF、罗素 1000 ETF、QQQ 为代表的宽基指数,也出现在大额买入清单中,说明这套账户并不是完全脱离大盘、单边押注某一条主题线,而是在保留美国权益市场整体敞口的基础上,对 AI 基建和关键产业链进行主动加码。

同时披露文件中也出现不少债券交易,包括市政债、公司债、高收益债 ETF 和银行优先股等,其中市政债覆盖多个州,公司债则包括 Netflix、Occidental、CoreWeave 等。

所以,从组合角度看,我们可以得到一个清晰的投资自画像——一边用宽基指数、债券和优先股维持底仓和流动性,另一边用半导体、服务器、企业软件和 AI 基建标的增强进攻性。

三、能抄作业么?

看到这类披露,很多人的第一反应可能是能不能跟着买?

但直接抄作业,意义其实不大,原因也很简单:

- 第一,OGE 披露有时间滞后,等普通投资者看到文件时,交易早就发生了;

- 第二,披露金额只是区间,不是精确金额,比如 100 万至 500 万美元、500 万至 2500 万美元,中间差距非常大,很难据此判断真实仓位权重;

- 第三,相关账户可能由第三方机构独立管理,外界并不知道每一笔交易究竟是主动判断、组合再平衡,还是模型化配置;

所以,这份披露不适合当成短线买卖信号。

它真正有价值的地方,反而是让我们看到一个更大的方向变化,也即嗅觉最灵敏的「聪明钱」正在从旧平台科技和部分防御型资产,转向 AI 基建供给侧,具体来讲,从广告、电商、传统云服务这些上一轮互联网核心资产,转向芯片、服务器、存储、互连、本土制造和企业软件 AI 化。

这个方向,和当前美国政策重点也有一定重合。

毕竟半导体本土制造、供应链安全、AI 基础设施、政府采购、企业数字化,这些都不是单纯的市场故事,而是政策、财政、产业和资本共同推动的方向,尤其是英特尔这类标的,它的意义已经不只是业绩弹性,而是美国希望在先进制造和芯片供应链上重新掌握主动权。

这也是特朗普相关账户增持英特尔最值得关注的地方,它未必代表英特尔就是最好的芯片股,但它说明在 AI 基建这条线里,市场目前更偏好去看谁站在政策资源最集中的位置;同样,戴尔的案例也说明,AI 基建不是只发生在 GPU 层面,服务器、硬件、政府采购、企业部署,都会成为 AI 资本开支向现实世界落地的一部分。

所以,对普通投资者来说,这份披露真正值得借鉴的不是某一只股票,而是三条结构性线索。

- AI 交易正在从模型和应用,走向基础设施:过去市场买 AI,更多是在买大模型想象力和算力预期,现在资金开始进一步关注谁能提供芯片、服务器、存储、网络、封装、设计工具和企业软件。

- 半导体不再只是英伟达一家公司:英伟达仍然是最核心的标的,但这份披露显示,资金也在覆盖博通、AMD、Micron、Marvell、英特尔、Synopsys、Cadence 等产业链节点,AI 基建越往下走,越不是单一龙头的故事,而是整条供给链的重新定价;

- 企业软件 AI 化可能是更容易被低估的一环:硬件负责把算力建起来,企业软件负责把 AI 用起来,甲骨文、ServiceNow、Adobe、Workday 这些公司的价值,不在于它们能不能讲一个全新的 AI 故事,而在于它们能不能把 AI 嵌入原有工作流,并通过客户粘性和产品升级变成收入。

至于微软、亚马逊、Meta 的大额减持,也不必简单理解成「这些公司要跌」。更准确地说,这是一个资金再分配信号,毕竟当旧平台巨头已经涨了很多,资金天然会开始寻找更靠近下一轮资本开支、更靠近政策支持、更靠近基础设施建设的资产。

不管怎么说,消费互联网的时代红利还没有消失,但 AI 基建、半导体本土化和企业软件 AI 化,确实正在加速成为下一阶段资金更愿意追逐的主线。

这也是这份全球最有权势的人的 Q1 调仓披露,最值得关注的地方。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。